三、德国工伤保障制度的发展历程(11)

(一)萌芽阶段(19世纪中期以前)

18世纪工业革命的兴起,造就了机器化大生产的繁荣。随着生产机械化程度的提高和化学工艺的广泛应用,工伤事故频繁发生。频发的工伤事故及其严重后果导致越来越多的个人、家庭陷入悲痛和困境。因为事故一旦发生,常常意味着个人丧失劳动能力,受害者及其家庭陷入经济困境,下一代的教育和成长受到严重阻碍。一些青少年常因为家庭的贫困而缺乏教育的机会,成为贫困的下一代,甚至走上犯罪的道路。对企业雇主,事故意味着巨额的赔偿和无休止的法律纠纷。事故造成的赔偿可能导致企业资金短缺、生产停顿和破产,甚至使更多雇员因为企业一笔不确定的巨额赔偿支出而被解雇。可见,工伤事故对于个人、家庭,乃至整个社会都是巨大的、普遍性的危害。

在1839年和1853年颁布的相关法律基础上,德国1869年颁布了《工业法案》(IndustrialCode)。该法案第一次明确提出,政府应该承担从业者职业健康和安全的责任。1871年德国第二帝国在俾斯麦首相的领导下建立,《工业法案》也随之在全国各个角落发挥法律效力。

(二)形成阶段(19世纪中期至19世纪后期)

为了巩固德意志帝国的专制政权,俾斯麦政府实施“大棒加糖果”的政策,于19世纪80年代提出一系列激进的福利法案推行社会主义运动。

1880年8月28日,德国部分企业主的代表巴雷从资产阶级利益出发,向俾斯麦提出了一份要求修改《帝国事故赔偿法》的意见书,并在此基础上拟定了帝国政府的第一份事故保险法草案,于1881年4月提交帝国议会讨论。但这份政府草案立即在帝国议会引起了激烈的争论,议会各党派出于各自利益和立场提出了种种修改意见。德国社会民主党的反应最为强烈,他们对政府的事故保险法草案在原则上是支持的,但对实施细则的许多方面颇有不满,他们有更进一步的要求,认为必须为工人争取资本主义制度下尽可能好的生存环境。1881年4月4日,社会民主党议会党团发言人倍倍尔在议会作了长篇发言,对政府草案作了全面的评述,并提出了具体修改意见。经过长达两年的“修改”,帝国政府于1884年3月6日提出了第三个事故保险法草案,并于1885年正式生效。

《工伤事故法案》规定,当工人在工作期间遭受工伤,可以获得最长13周的赔偿。前4周由雇主支付受害者事故发生之前个人收入的50%,从第五周开始由疾病保险基金和工伤保险基金共同支付受害者个人收入的66.7%,其中疾病基金承担个人收入的50%,工伤基金承担个人收入的16.7%。第13周之后,如果受害者并未康复,且完全残疾,则工伤保险基金将承担受害者全部补偿金,即受害者个人事故之前收入66.7%的经常性补助和100%的医疗看护费用;如果受害者未完全康复,但能从事较简单的工作,属于部分残疾,那么工伤保险基金将支付受害者事故前后工资收入降低部分的66.7%和全部由此产生的医疗康复费用。(12)

工伤保险基金完全由雇主单方承担,而医疗、养老、失业、医疗看护等其他保障基金则是雇主与雇员共同承担。工伤保险基金的运作模式使事故赔偿由雇主当事人全部承担,转变为由雇主群体共同承担。

1887年,德国工业行业成立“法定事故保险联合会”(German Federation of theSatutory Accident Insurance Institutions for the IndustrialSectors),专门负责行业内成员企业雇员的事故预防、受害者的医疗康复及经济补偿、法令规章的制定和执行监察等。1890年,德国波鸿市(Bochum)成立了世界上第一家事故诊所(accident clinic),专门从事伤残鉴定和工伤事故受害者的身体康复和事故预防的研究。

(三)发展阶段(20世纪至今)

整个20世纪,德国工伤保障体系得到进一步补充和完善。由于一些特殊行业的职工,如煤矿行业,职业病的发病率非常高,造成极高的伤残和死亡率,职业病越来越引起社会的重视,政府开始考虑将职业病纳入工伤事故的范畴。与此同时,政府也意识到“职业相关的事故”,不仅发生在工作和受教育的场所,也可能发生在往返途中。为了保障受保者更广泛的权益,1925年,《工伤事故保险法》被修订,11种职业疾病与交通事故被同时列入了工伤事故险的保障范畴。“工伤事故”,不仅包括伤残,还包括因职业经历引起的各种疾病。“事故发生的地点和时间”,从“工作所在地和工作进行时”扩大为“工作或职业的相关地点和时间”。“工伤事故”包括工作上班和下班的途中、工作过程中以及工作区域范围内,因工作而引起的所有对劳动者造成伤害的事件。

德国工伤保障体系的最大特点是“预防优先”的原则。德国政府认为加强预防相关的立法,加强企业事故预防的规章制度和执行监督,是保障劳动者职业安全和健康的首要任务。1934年,“工伤预防相关条例”在全国所有工伤事故保险联合会统一执行。

1963年,《工伤事故法案》进一步被完善和修订,保障的对象从危险行业、依靠工资薪酬生活的劳动者,扩大到其他经济活动和非经济活动的人群,包括农民、农场主和他们的家庭成员、义务实施救援和消防的人员、血液和器官的捐献者、非营利施工项目的志愿者、为政府及公共组织提供服务的志愿者、家庭雇工、家庭教师、自由职业者、学校学生和儿童、领取救济金的失业者以及囚犯等等。这些人均在工伤事故保险的范围内,他们的保险费全部由接受他们劳动服务的雇主或者政府保险机构承担。

1974年,《工伤事故法案》和其他相关法令合并成为《职业安全法案》(Occupational Safety Act)。这部法案与其他社会保障法一起,1997年合并入《德国社会法典》(Germany Social Code),其中工伤事故保障的相关法令被列入第七卷(13)。

《德国社会法典》第七卷替代《帝国保险法》,成为德国工伤事故保障制度的法律基础。它具体包括职业健康和安全法令、工作场所条例、危害物质条例、设备安全法令和事故预防规章等。《德国社会法典》第七卷按照“欧洲职业健康与安全”的法律框架,结合德国及其他国家的相关法令规定编制而成。不仅扩大了事故预防的范围,而且加强了工伤事故保险联合会的法律地位和责任,并更加倡导行业的联合会与政府相关部门以及研究院所的合作,倡导协作共建职工工作环境内外更加深刻意义上的健康和安全。

经过数年的修改,工伤事故保障体系中一些重要的原则一直保留和传承下来:(1)不以追究事故责任者为条件,对事故受害者以现金形式及时赔付;(2)保障事故直接受害人及其家人的正常生活,并给予医疗康复、经济补助、再就业培训等全方位的综合服务,同时对单身劳动者给予特殊补助;(3)将事前预防与事后康复作为首要任务。阻止事故的发生,帮助受害者恢复工作的能力,是保障工作的首要任务。

作为世界上第一个出台《工伤事故保险法》的国家,德国工伤保障制度非常成功。

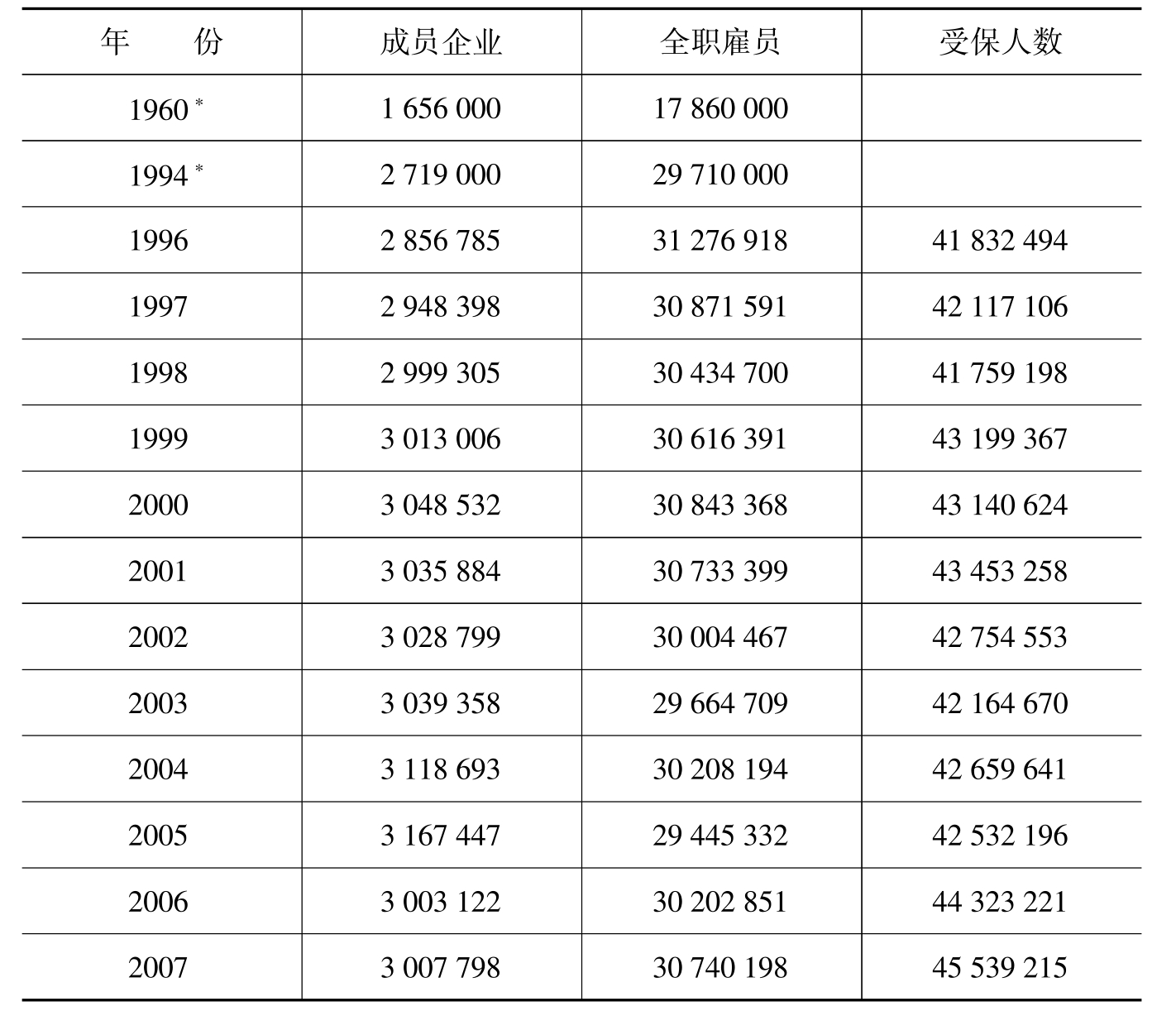

1.工伤事故保障的职工和成员企业数量逐年上升

由表8.4可见,在工伤保险补偿支出保持稳定,并略有下降的同时,德国工伤保障的企业和职工数量逐年上升,2007年受保企业数量相比1996年增长5.286%,年均增长4.8‰;2007年的受保总人数相比1996年增长了8.861%,年均增长8.055‰。若与1960年的水平相比,受保企业数量在47年间,上升了181.63%,年均增长3.86%。

表8.4 德国1996—2007年工商业工伤保险保障的职工和企业数量一览

注:1994年“全职雇员”的人数,包括全职雇员、部分工时雇员以及其他受保者。

资料来源:*的数据来源于Giso Schmeisser,“The System of the German Berufsgenossenschaften from the Aspect ofPrevention ofAccidents atW ork and OccupationalDiseases”,Safety ScienceMonitor,Issue 1,1997;其余数据引自http://www.hvbg.de/e/pages/statist/unter/index.html;http://www.dguv.de/content/facts_figures/整理。

2.工伤事故保险支出稳中有降

目前德国各行业联合会的平均工伤保险费率为1.31%,自2003年以来呈现逐年下降的趋势。德国2003—2005年工商业行业内工伤保险基金的平均费率见表8.5。可见,相比1994年的水平,2005年德国工伤保险费的保障对象虽然不断增加,但是总支出稳中有降,每个全职雇员分摊的支出费用明显下降,2005年每个全职雇员分摊的配额水平仅为1994年的53%;每欧元工资分摊的费用负担从1994年的1.44%降为1.31%。

表8.5 德国2003—2005年工商业联合会工伤保险基金的平均费率一览表

资料来源:同表8.4。

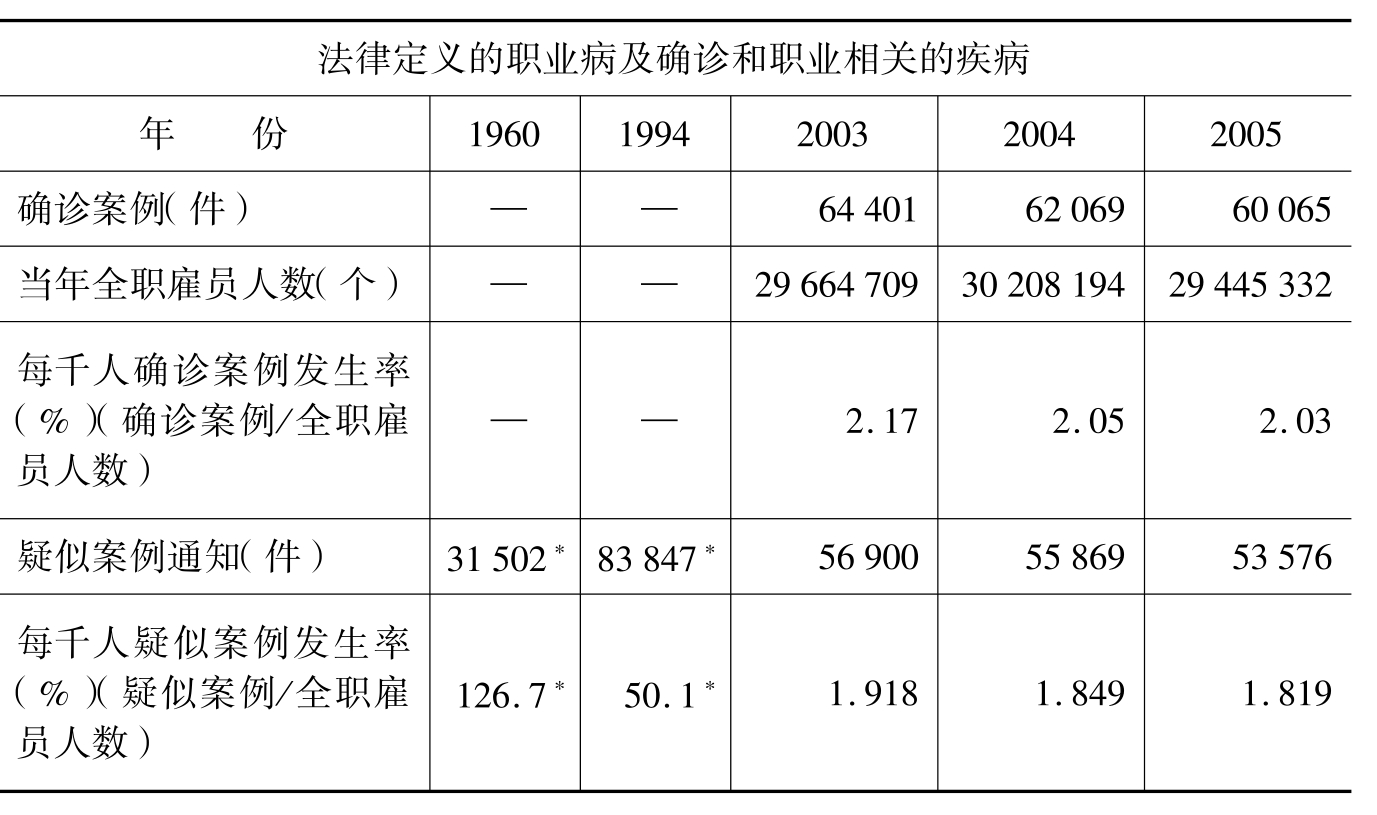

随着受保雇员工资的上升和保障范围的扩大,法定工伤保障的企业和职工数量不断增长,保障的事故范围也在扩大。首先,2005年德国法律界定的职业病范围从1960年的11种扩大到了60多种;其二,自从1986年以来,疑似、职业相关的确诊患病案例都被纳入申报的范围内;其三,由于多年的保险宣传,很多医生也更加重视疾病通报的责任,使职业病漏报的可能性大幅度降低;其四,职业病相关的研究越来越深入,使更多因为职业而造成的显性或隐性病症都被纳入保障的范畴。

由于以上四方面的原因,如果事故的发生率不发生改变,理论上分析,德国法定工伤保险的支出应该大幅度增长。但是从工商业联合会的保险基金总开支来看,支出不增反而有所降低,原因在于事故发生率明显下降,使得保险费的赔付率大幅度下降。

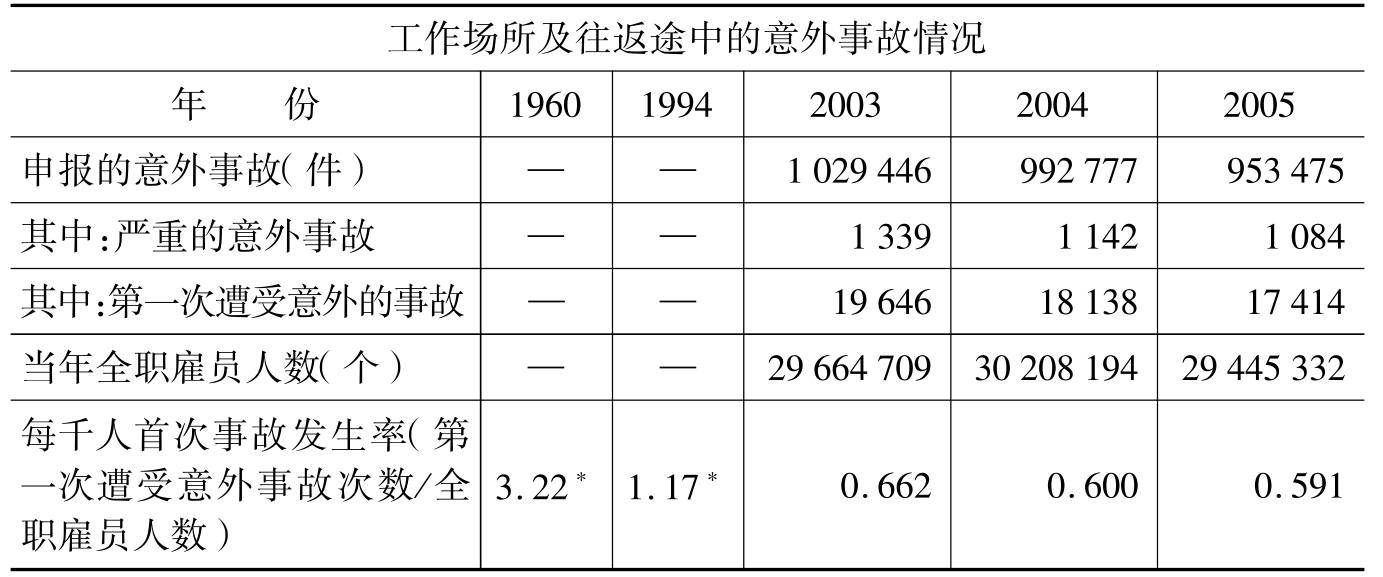

2003—2005年工商业工伤保险联合总会的工伤事故见表8.6;2003—2005年工商业工伤保险联合总会的职业病情况见表8.7。可见,2005年意外事故的发生率,相比1994年下降49%,相比1960年下降82%。而2005年职业病的发生率,相比1994年下降97%,相比1960年下降98.6%。3.工伤事故预防和职业培训开支逐年增长

表8.6 2003—2005年工商业工伤保险联合会总会工伤事故情况一览表

资料来源:同表8.4。

表8.7 2003—2005年工商业工伤保险联合会总会职业病情况一览表

资料来源:同表8.4。

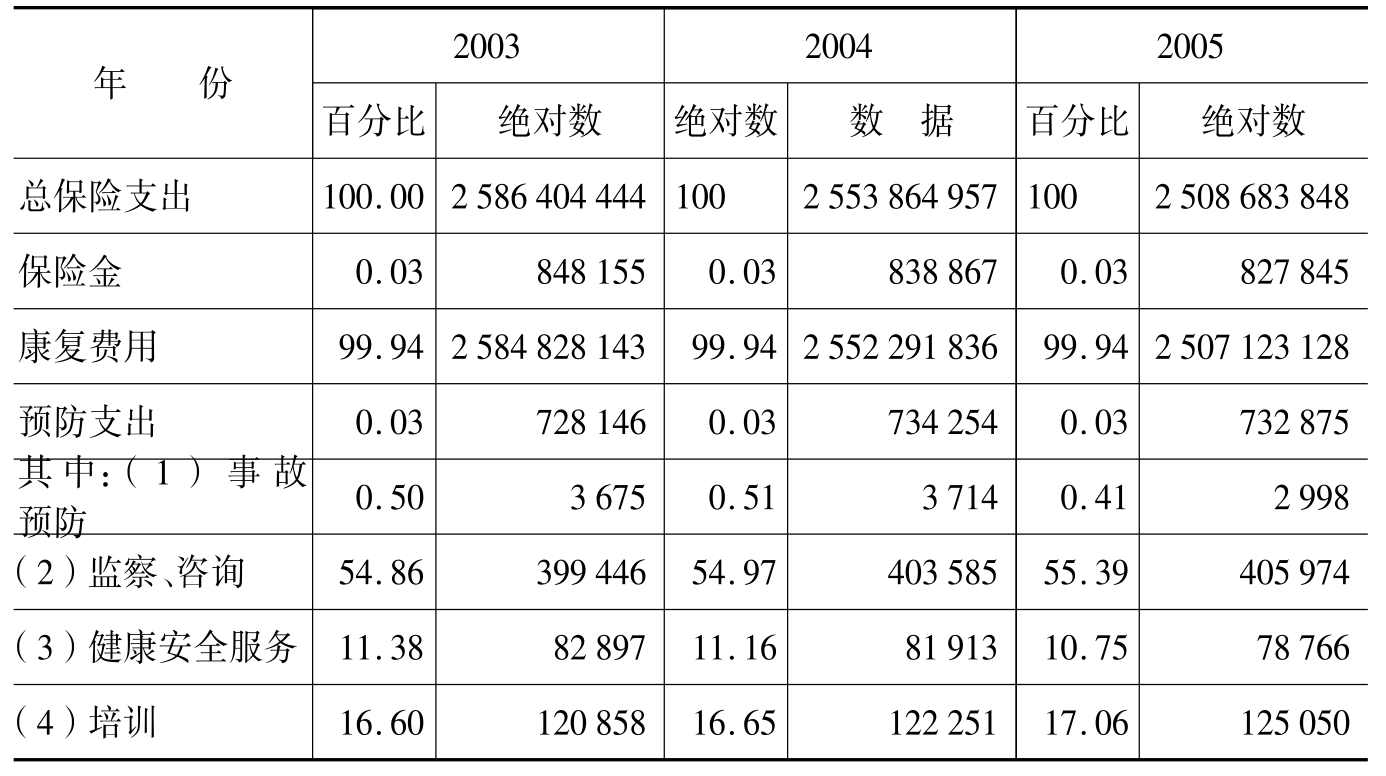

表8.8 2003—2005年工商业工伤保险联合会总会保险支出构成

(单位:%,欧元)

资料来源:数据引自http://www.hvbg.de/e/pages/statist/index.html。

由表8.6可知,德国工商业工伤保险支出呈逐年下降的趋势,但是预防支出保持稳定,其中培训支出呈现增长趋势。由此可见,德国意外事故和职业病发生率大幅度降低的效果与职业安全教育的持续高额投入有着密切的关系。

【注释】

(1)2008年德国联邦统计局资料显示,德国总人口8 250万。65岁以下的人口约6 650万,占80.6%。

(2)参考以下资料整理而成:U.S.Social Security Administration Office of Policy,“Social Security Programs Throughout the W orld:Europe,2008”,http://www.ssa.gov/policy/docs/progdesc/ssptw/2007-2008/europe/index.html,2008年;德国社会保障官方网站,http://www.deutschesozialversicherung.de/en/index.html。

(3)工伤保险金总额=3 040+9 690+380=13 110欧元。

(4)保险费率=(风险系数×分摊基数)/1 000。

(5)葛蔓:《德国工伤保险的特点及成功之处》,载《现代职业安全》2002年第2期,第59页。

(6)由德国工伤事故保险官方网站资料整理而成,http://www.dguv.de/content/index.jsp。

(7)其中,从事事故预防的有4 223人,从事年金与康复咨询的有17 589人。

(8)葛蔓:《德国工伤保险的特点及成功之处》,载《现代职业安全》2002年第2期,第53页。

(9)汪宜新:《预防为先、康复为重——德国工伤保险制度一瞥》,载《现代职业安全》2008年第9期,第44页。

(10)万成略:《德国行业管理中工伤保险的作用及启示》,载《工业安全与环保》2002年第10期,第43页。

(11)根据德国工伤事故保险官方网站相关资料整理而成,http://www.dguv.de/content/index. jsp。

(12)“Comparative Review of Workers'Compensation Systems in Select Jurisdictions,Germany”,http://www.qp.gov.bc.ca/rcwc/research/perrin-thorau-germany.pdf.

(13)《德国社会法典》第一、四、十卷陈述一般性规程,第五至七卷陈述医疗护理保险、老年人和残疾人保险以及事故工伤保险的具体规程。

免责声明:以上内容源自网络,版权归原作者所有,如有侵犯您的原创版权请告知,我们将尽快删除相关内容。