三、法国社会保障制度的运行现状与特点

(一)法国社会保障制度的运作与管理

法国现行社会保障体制的宗旨是以集体性为原则,对涉及个人的某些风险承担责任,这些风险不但会导致个人收入减少、甚至没有收入(如患病),还可能增加(家庭的)开销。但是,应当特别指出的是,由于当年体制创建时,失业现象并不严重,因而作为社会保障制度理应包括的失业,却未能纳入法国社会保障体制。

法国社会保险创办六十余年来,一直是法国社会保障制度的中坚。虽然社会保险的内涵渐渐丰富,但其包含的险别仍然是疾病、生育、工伤和职业病、残疾、养老、失望、孤寡、失业。此外,它还负责各种家庭补助、社会救助、医疗互助等辅助性保险。

法国有关法律规定,凡居住在法国的受薪者或达到高中毕业会考年龄的学生(无论法国人还是外国人),均须参加社会保险。通常,雇主应在雇佣受薪者之后的一周内,通知社会保险机构,并为其登记。中学生一般则有学校负责申请,以便学生日后参加中学毕业会考、联考和高考。所有社会保险的参加人员都会获得一张保险卡,上面印有终身有效的社会保险个人号码(这个号码共有13位数字,包含的信息有:性别、出生年月、出生地点及出生号码等)。此后,无论求学、就业、患病请假、妊娠、生育、治病、住院、工伤、残疾、退休、养老乃至死亡,大部分费用都将由社会保险机构负担。对此,法国人素来颇引以为自豪和满足。

(二)法国社会保障的资金来源

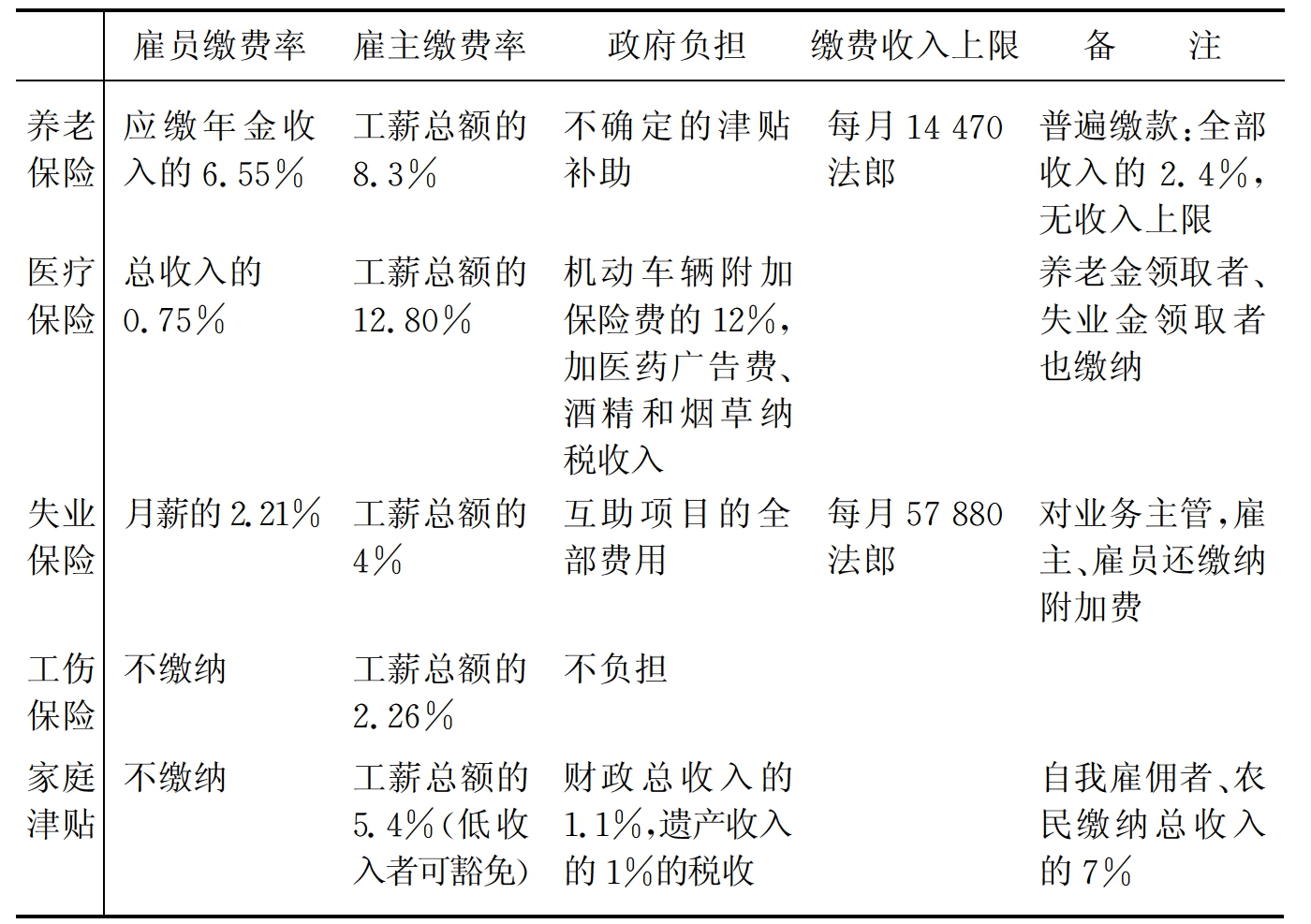

法国社会保障实行的是代际转移和现收现付制。不同的社会保障项目有着不同的资金来源渠道,但主要由与收入相关的社会保险税提供资金,每位投保雇员及其雇主都必须按一定的收入比例缴纳社会保险税,不足部分由财政补贴。法国目前的社会保障税已接近税收收入总额的50%,相当于增值税和所得税两种税收之和,是法国的第一号税种。此外,社会保障资金的来源还有国家税收(主要是汽车税和烟酒税的一部分)、国家和地方补贴及其他一些经常性收入。表2.3是法国主要社会保障项目的资金来源和缴费比率。

表2.3 2006年法国社会保障项目资金来源及缴费率

资料来源:http://www.ssa.gov/policy/docs/progdesc/ssptw。

从表2.3可以看出,法国社会保障资金主要由雇主和雇员缴纳,约占社会保障资金来源的3/4,其中,企业出资比重较大,在欧盟各国仅次于西班牙。而且企业负担的变动趋势与其他各国走势截然相反,有不断加重之势。另外,欧盟各国中除少数几个高福利国家的一般税收比重开始从高位下降外,多数国家的一般税收比重都在上升,这说明政府负担日益加大。雇员缴费在社会保障资金来源中所占的比重呈上升之势,在一定程度上表明了现代社会保障制度改革的趋势,即强调个人对自己的生活负责,权利和义务的对等。

(三)法国社会保障资金的支出

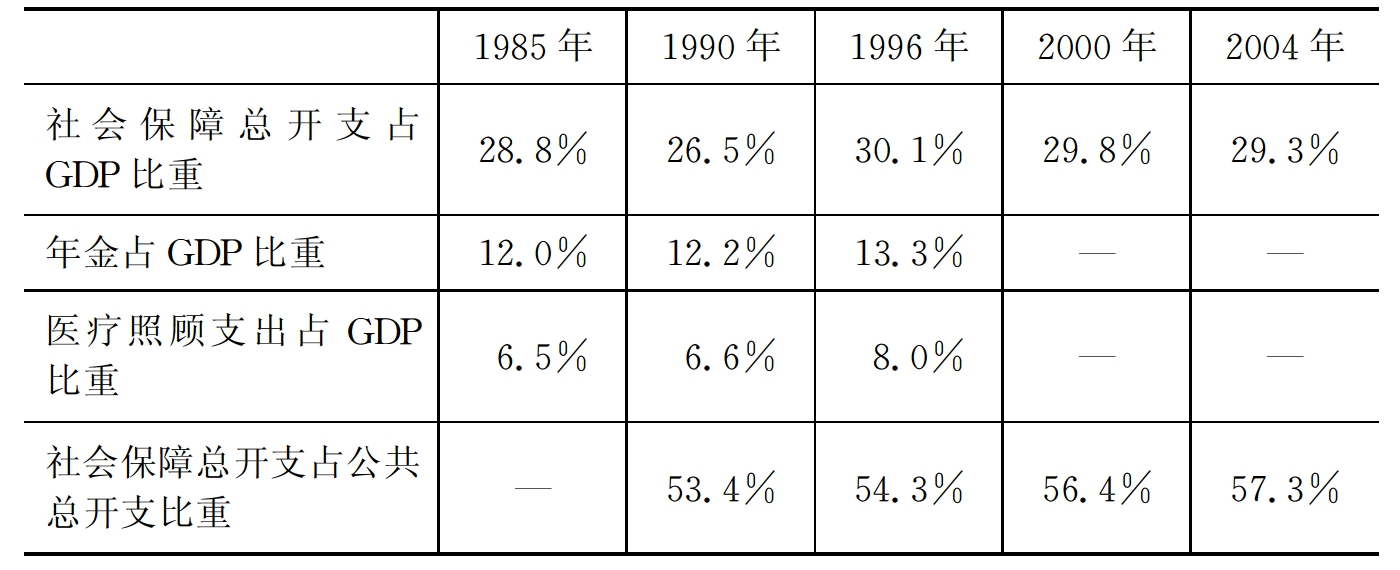

法国社会保障支出以养老、疾病、家庭补助、失业等项目的社会保险支出为主,2001年法国用于社会保障的支出为1447亿欧元,其中44%用于养老,29%用于健康,21%用于家庭补贴、就业补贴和失业补贴,6%用于大风险补贴,如死亡和大病。据统计显示,整个欧盟国家的社会保障支出结构都比较接近,养老保险、医疗保险支出占到社会保障总体支出的80%,反映出西方发达国家社会保障制度所面临的问题具有一定的共性。受周边国家社会保障水平的影响,法国社会保障的支出很难下调而且有不断上升之势(见表2.4)。

表2.4 法国的社会保障总开支、年金、医疗照顾支出占GDP的比重

资料来源:http://stats.oecd.org。

按照社会保障适度水平理论,一国的社会保障支出占国内生产总值的比重上限为26.15%左右,若超出这个上限,不但国民经济难以承受,而且还将给经济发展造成消极影响。按这一指标衡量,法国社会保障水平在20世纪90年代以前还基本处于社会保障适度水平范围内,但近几十年来,社会保障支出急剧攀升,2008年占GDP的29.4%,在整个发达国家中达到中上等水平。从1980年至1990年的十年间,法国社会保障支出由4885亿法郎猛增至12134亿法郎,增长了1.5倍,致使法国社会保险基金赤字剧增,1989年赤字为5亿法郎,1990年达到90亿法郎,1991年则升至160亿法郎。2004年又猛增至132亿欧元,2007年达到240亿欧元。至2010年则需要300—400亿欧元才能弥补赤字。

(四)法国社会保障基金的管理

1.法国社会保障基金的管理和执行机构

法国政府一般不直接参与社会保障基金管理,而是通过签署合同的方式委托社会保险机构管理。全国社会保险与家庭补助征收联合会和中央社会保险基金管理局是负责社会保障基金的征缴、拨付和管理的专门机构。整个机构从管理层次上可划分为全国、大区和省(或省际)三个级别。国家层次主要负责制定各自职权领域里的大政方针,由大区和地方机构负责执行,其他任务包括监督地方机构以及为政府颁布法律法规提供咨询。三个机构的董事会都有劳资双方各派50%的代表组成,对所有的社会保险方案进行协商和决定,国家对其决议进行审核、监督,并在双方意见分歧时起裁决作用。如果政府对社会保险机构部门的服务不满,可取消与该机构的合作。在法国社会保障管理机构中,作为雇员方代表的工会的作用非常强大,已经渗透到法国社会的方方面面,影响国家的力量越来越大,几乎每个社会保障项目的产生,每次福利项目标准的提高,都是工会积极努力的结果。

法国社会保障制度最具特色的方面便是拥有众多的互助会,其作为法国社会保障制度的执行机构之一主要分布在补充养老、补充医疗、住房等各个领域,是法国社会保障体系中重要的社会合作伙伴。互助会受法国互助会法规管理,是非盈利的社会保障辅助机构,享受税收优惠,不缴纳保险营业税。

2.社会保障基金的征缴与拨付

法国社会保障基金的征收由全国社会保险和家庭补助征收联合会负责,地方为基金联盟,其唯一任务就是收费。基金征集在全国高度集中和统一,具有强制性。法国企业缴费情况较好,征缴率达98.5%。对逾期未缴费的将发函催缴,并征收0.1%的滞纳金,对故意不缴费的企业将提起诉讼直至没收财产。法国社会保障基金的拨付由全国社会保障中央基金管理局统一协调安排,各地征收的社会保险基金汇总到中央基金管理局后,再根据各地实际需求将基金拨付到医疗保险全国基金会、养老保险全国基金会和家庭补助全国基金会的账户上,各基层基金委员会负责将保险费汇入到每个保险人的银行账户上,基本上都能按时拨付到位。由于法国实行“现收现付”式的社会保障基金拨付方式,所以基金拨付后基本没有节余用来储蓄和投资。

3.社会保障基金的投资与监管

法国社会保障基金经常出现入不敷出的情况,而提高缴费率的空间较小,支出压力却日益加大,因此必须重视基金的财务管理,提高基金的利用率,力求使基金增值。主要措施是加快基金入库时间,同时尽量延长拨付时间,以增加利息收入,并提高全国集中管理的程度以提高工作效率。法国的社会保障基金监管非常严格,立法机关和行政部门对基金的征缴和运营进行审查与监督,除此之外,还包括审计监督、财务监督、内部监督和专项监督检查等形式。监督方法也逐步转向事前监督和全程监督。

(五)法国社会保障制度的特点

法国社会保障制度有着以下鲜明的特点:

第一,法国社会保障水平较高,社会保障支出占GDP的30%左右,在发达国家中名列前茅。如此之高的社会保障水平需要强有力的经济支撑,法国是西方发达的工业化国家之一,但对如此庞大的社会保障开支仍是难以应付,经常造成大量的财政赤字,而且由于法国企业在社会保障中所承担的责任较重,所以过高的社会保障水平对企业的发展也起到了明显的打压作用。

第二,法国社会保障制度强调公平原则和受保人的平等权利。18世纪法国大革命时期,以卢梭等人为代表的著名思想家,其“自由、平等、博爱”的思想以及“主权在民”的思想是对人类思想宝库的伟大贡献,而这一思想传统在其社会保障制度中得到了充分体现,法国将社会保障确定为全体公民的基本权利和国家对公民的应尽义务。法国社会保障坚持权利与义务对等,资金来源以雇员、雇主共同缴纳的社会保险税为主。这种制度安排较好地克服了个人对政府的过度依赖,分散了资金风险,有利于稳定和拓展资金来源,与自保公助的原则是相符的。但在实际履行中,企业、政府社会保障负担重,对经济发展造成了一定的负面影响。

第三,法国社会保障制度的运行以完备的法律为基础和依据。法国政府最早从1850年6月通过《公共救济与预防法》,决定建立全国退休金管理局,对退休者及生活困难者予以公共救济,这事实上预示着社会保障法制化的萌芽。1910年,法国的老年养老保险首次立法。1945年10月,在借鉴英国和德国模式的基础上,法国国民议会通过《社会保障法》,标志着法国社会保障制度已走向制度化、法制化的轨道。随着逐步改革和完善,法国政府颁布了一系列法律法规,如《社会保险法》、《公众健康法》、《家庭和社会救济法》。法国宪法则更是明确将社会保障规定为全体公民的一项基本权利。

第四,法国社会保障制度参保对象的普及性和全民性。为了给予全体公民以同等的社会保障权利,法国确立了著名的“三U”原则,即统一、全民、均衡原则(“三U”为“Unity、Universalite、Uniformite”三个单词的首字母)。参保对象日益普及,由最初的雇员扩展到其他一些社会群体,独立经营者、自由职业者和农业经营者也为社会保障制度所覆盖。1946年5月,法国政府法令把强制社会保险的范围扩大到在法国领土上居住的所有法国人,又通过其他两项法令,将社会保障的家庭津贴和老年保险适用于法国全体居民。

第五,法国社会保障制度的多样性和多层次性。在法国的社会保障制度下,保险和社会福利项目几乎囊括了全体公民生活内容的主要方面,包括养老保险、失业保险、疾病保险、孤寡保险、多育保险、丧偶保险和天灾人祸保险。社会保障这张“安全网”对公民所遭遇的不幸和风险给予化解。

第六,政府在社会保障制度中充当着极其重要的角色。这在法国主要体现在:一是政府通过制定一系列社会保障法保证社会保障制度的运行;二是由政府任命社会保障各机构的行政负责人并由国家财政部对社会保障资金实行监控,国民议会每年必须审查社会保障资金的运转收支情况并提出建议和相关法案;三是当社保资金不足时,国家予以财政支持。法国社会保障制度体现出民主管理,政府不直接参与。工会、互助会在法国社会保障制度中的影响较大,政府更多地起到监督、引导作用。

免责声明:以上内容源自网络,版权归原作者所有,如有侵犯您的原创版权请告知,我们将尽快删除相关内容。