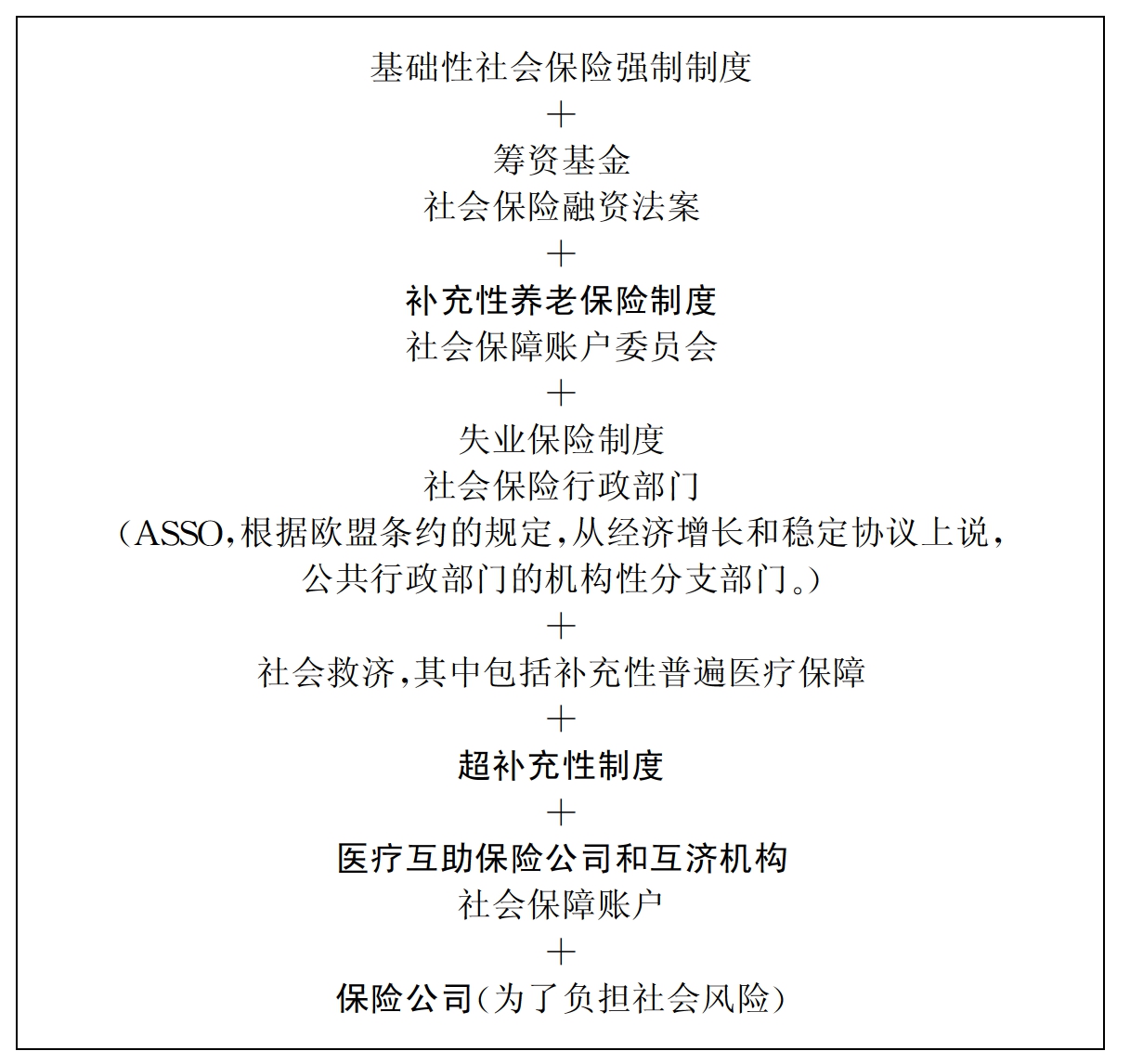

【摘要】:2006年共有5262亿欧元的合法和非法社会补助金被发放,此金额占法国GDP的29.4%。补充性社会保障的范围如图8.1所示:本章所研究的机构为图中用加粗字标出的机构,从图8.1中,我们可以明确这些机构在法国社会制度中的地位。

补充性社会保障_法国社会保障制度

第八章 补充性社会保障

1945年开始实施的社会保险制度组织结构,早在构建之初,就给其他形式考量社会风险的形式留下空间。事实上,由于基础强制性制度不能覆盖所有这些风险,所以社保组织在基础性社会保险中构建了补充性社会保障制度。这一补充性制度今天成为了法国社会体系中的一个重要组成部分:除去这些制度中某些所包含的强制性特征不论,为了得到一个令人满意的补助金水平,寻求一种补充性社会保障制度是必不可少的。

补充性社会保障可以从三个方面得到确保:(1)补充性制度(对于强制性的那一部分);(2)互助(la mutualité)、互济(la prévoyance)和保险(I'assurance)部门;(3)雇主。这一制度涉及了所有的社会风险:死亡(向死者偶支付一项资本或服务形式的年金)、残疾、因疾病或事故停止工作(社会保险保留临时工资或提供每日津贴的差额部分)、家庭负担(向公务员支付的家庭治疗补助、假期津贴)。然而,养老和疾病作为最主要的两种风险,社会保障在其中所支出的金额和所采取的措施都最多,本章将对此进行讨论和研究。

通过一个统计总量,我们可以观察到社会保险、社会救济和补充性社会保障的所有支出项目。社会保障的账户构成了国民账户体系的一个子账户。2006年共有5262亿欧元的合法和非法社会补助金被发放,此金额占法国GDP的29.4%。需要指出的一点是,这一金额中并没有包括由保险公司支付的数额。

补充性社会保障的范围如图8.1所示:

本章所研究的机构为图中用加粗字标出的机构,从图8.1中,我们可以明确这些机构在法国社会制度中的地位。

图8.1 补充性社会保障的范围

免责声明:以上内容源自网络,版权归原作者所有,如有侵犯您的原创版权请告知,我们将尽快删除相关内容。