二、实证分析:医疗保险制度运行与老年人医疗保险现状

(一)基本医疗保险制度运行概况(16)

根据《关于建立城镇职工基本医疗保险制度的决定》精神,城镇所有用人单位包括企业、机关事业单位、社会团体、民办非企业单位及其职工都必须参加基本医疗保险制度。城镇个体经济组织业主及其从业人员可以自愿参加。劳动和社会保障部2003年5月26日下发了《关于城镇灵活就业人员参加基本医疗保险的指导意见》,加大推进混合所有制企业和非公有制经济组织从业人员参加医疗保险的工作力度,与城镇用人单位建立了劳动关系的农村进城务工人员也要参加基本医疗保险。也就是说,城镇所有的劳动者都应该加入基本医疗保险。事实却远非如此。2005年末全国参加基本医疗保险人数为13 783万人。其中参保职工10 022万人,参保退休人员3 761万人。年末城镇就业人员27 331万人,其中单位就业人员11 404万人。年末全国共有离退休人员5 088万人。参保职工人数占城镇单位就业人数的88%,占城镇就业人数的37%,参保离退休人员占离退休人员总数的74%(17)。可以说目前制度覆盖的主要是单位从业人员,而大量的灵活就业人员、城镇职工家属以及农民工等还没有被制度覆盖在内。这一状况离制度“广覆盖”的目标还有很大的差距。

企业职工基本医疗保险初步建立起了需求方道德风险的约束机制,有利于控制不合理医疗费用,培养个人对于健康负责的理念,对于保障职工的基本医疗需求也起到了一定的作用。不过,正如上文所分析的那样,制度在实施中暴露了一些问题。

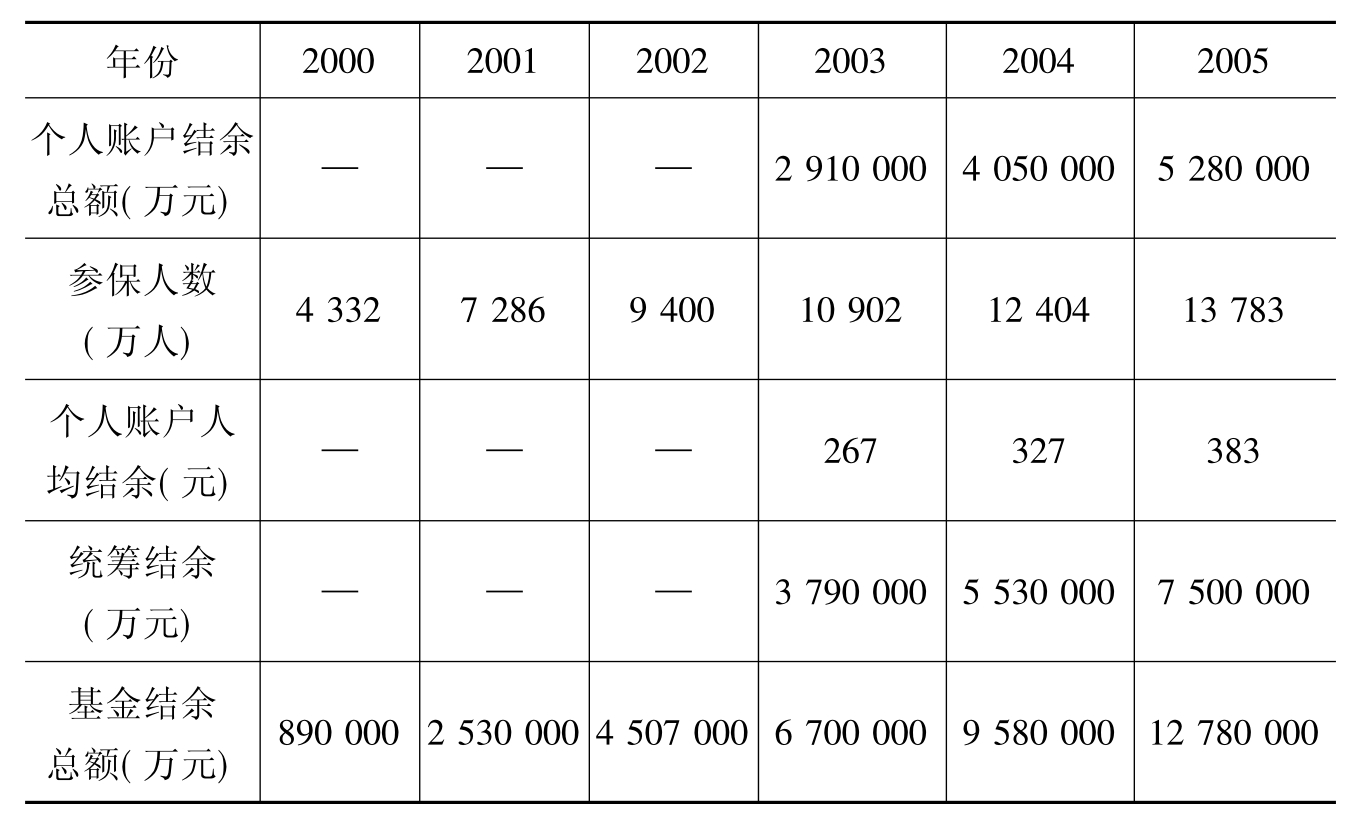

1.个人账户积累水平有限。劳动保障部统计公报显示,2003年年末基本医疗保险个人账户积累资金291亿元。用这一数据除以当年参保人数10 902万人的话,平均每个参保人个人账户上才积累了267元。即使到了2005年年末,平均每个参保人基本医疗保险个人账户上才积累了383元(见表8-6)。这样的积累水平可能两三次感冒发烧之类的小病就花完了,对于未来大病风险的预防性积累作用非常有限。如果是患有门诊慢性病的退休老人,个人账户的钱更是根本看不了几次病。

2.个人账户管理难题。由于参保人员工资水平、缴费水平、积累时间、看病次数和医疗费用支出水平的不同,每个参保人员个人账户的余额也各不相同,且难以保持稳定。这样,就使得个人账户管理需要支付大量的管理成本。加上医疗保险基金不能用于资本市场的投资,在通货膨胀的威胁下,基金的保值增值风险也较大。部分地区还出现了挪用、挤占个人账户资金的现象。

3.高缴费率与高沉淀额并存。由于基本医疗保险制度中,老年人没有缴费来源,在老龄化的趋势下,各地在职人员的负担(体现为企业缴费)也日益增大。如表8-7所示,许多城市的基本医疗保险企业缴费都超过了国务院规定的6%的水平。

表8-6 基本医疗保险基金结余情况一览表

资料来源:劳动和社会保障部:《2000年到2005年历年劳动和社会保障事业发展统计公报》,http//:www.molss.gov.cn,2007-04-02。

表8-7 部分城市基本医疗保险企业缴费水平

资料来源:王宗凡:《基本医疗保险个人账户的成效、问题与出路》,《中国卫生经济》2005年第3期。

与此同时,基本医疗保险基金出现了不小的沉淀。2005年年末基本医疗保险基金累计结存1 278亿元,而当年基本医疗保险基金收入不过1 405亿元,支出仅1 079亿元。也就是说资金结余额接近一年的缴费水平,超过了一年的支出水平。当然,如此高的结余率有地区性、结构性不平衡的因素在内。不管怎样,对于即期性的疾病风险而言,如此高的结余资金不能用于疾病风险的保障;而且将近一半资金结余在个人账户中,不能统筹共济,实在是基金的一种浪费,也增加了企业和职工的负担。

4.保障程度偏低。由于严格的起付线、封顶线和报销比例的限制,加上对定点医疗服务和药品目录外医疗服务和药品不予报销的限制,基本医疗保险保障水平较低,制度名义的报销比例与实际上个人享受报销的额度相差很大,个人自付比例较高。一些地区个人自付比例甚至超过了50%。

总之,基本医疗保险制度中存在的上述问题,影响了制度的保障效果。2004年10月,成都市劳动保障部门对全市基本医疗保险制度实施情况进行了调研。结果表明,只有33.9%的参保人群对医保政策满意或基本满意,54.5%的人不满意或基本不满意(18)。

而基本医疗保险对身体机能衰退、体弱多病的老年人口的保障水平更加不充分。据包头市城市调查小组对全市400户城市居民的问卷调查表明:有40%的人认为医疗制度改革后,个人负担的医疗费加大。尤其是对于退休职工来说,个人负担的医疗费偏高,影响了他们的日常生活(19)。下文将分别相对发达城市和一般城市,对基本医疗保险对老年人的保障状况作详细说明。

(二)相对发达城市老年人基本医疗保险现状

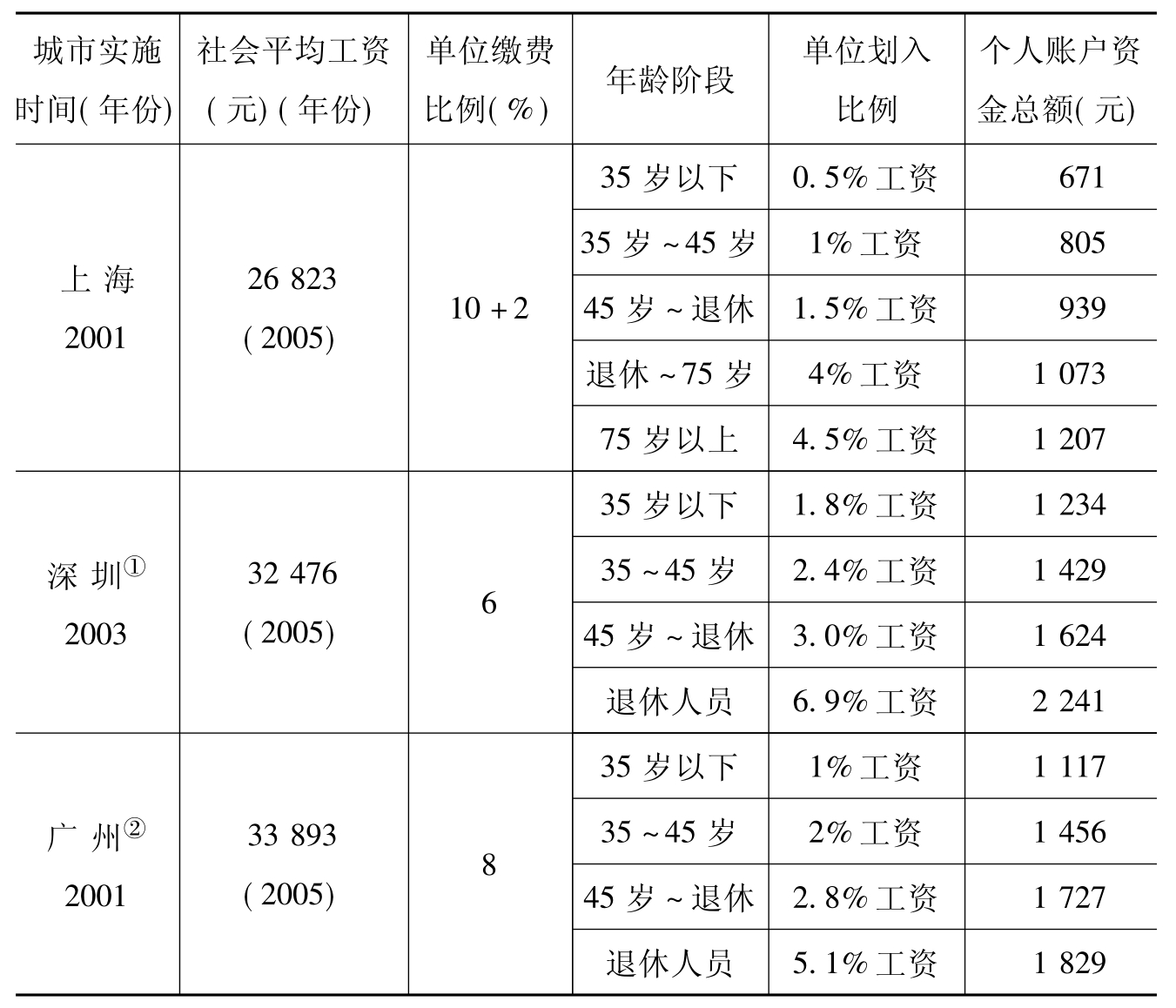

经济发展程度较高的上海、深圳、广州等城市老年医疗保险状况也较好。因为这些地区的人均工资水平较高,相同缴费比例下实际缴费额较多;雄厚的资金实力也使这些地区有能力对老年人等弱势群体给予更多照顾。如表8-8所示,三个城市均对退休人员个人账户计入比例给予很大照顾,退休人员虽然本人不缴费,但账户计入金额均高于在职职工。

表8-8 三个城市分年龄段个人账户资金额

说 明:①深圳市退休人员也有缴费。分别由市社会保险机构按缴费基数的11.5%从基本养老保险共济基金中列支,或者原用人单位在职工退休前一次性按缴费基数的11.5%×12个月×18年缴足。

②广州的个人账户资金除了个人缴费和单位划入外,还有100元基础金。

资料来源:王小丽:《对广州市医改方案的几点思考》,《卫生经济研究》2003年第3期;http://www.ebao.com/include/ins_info.jsp?id=2261; http://www.szsi.gov.cn/zhencefagui/yiliao.htm.

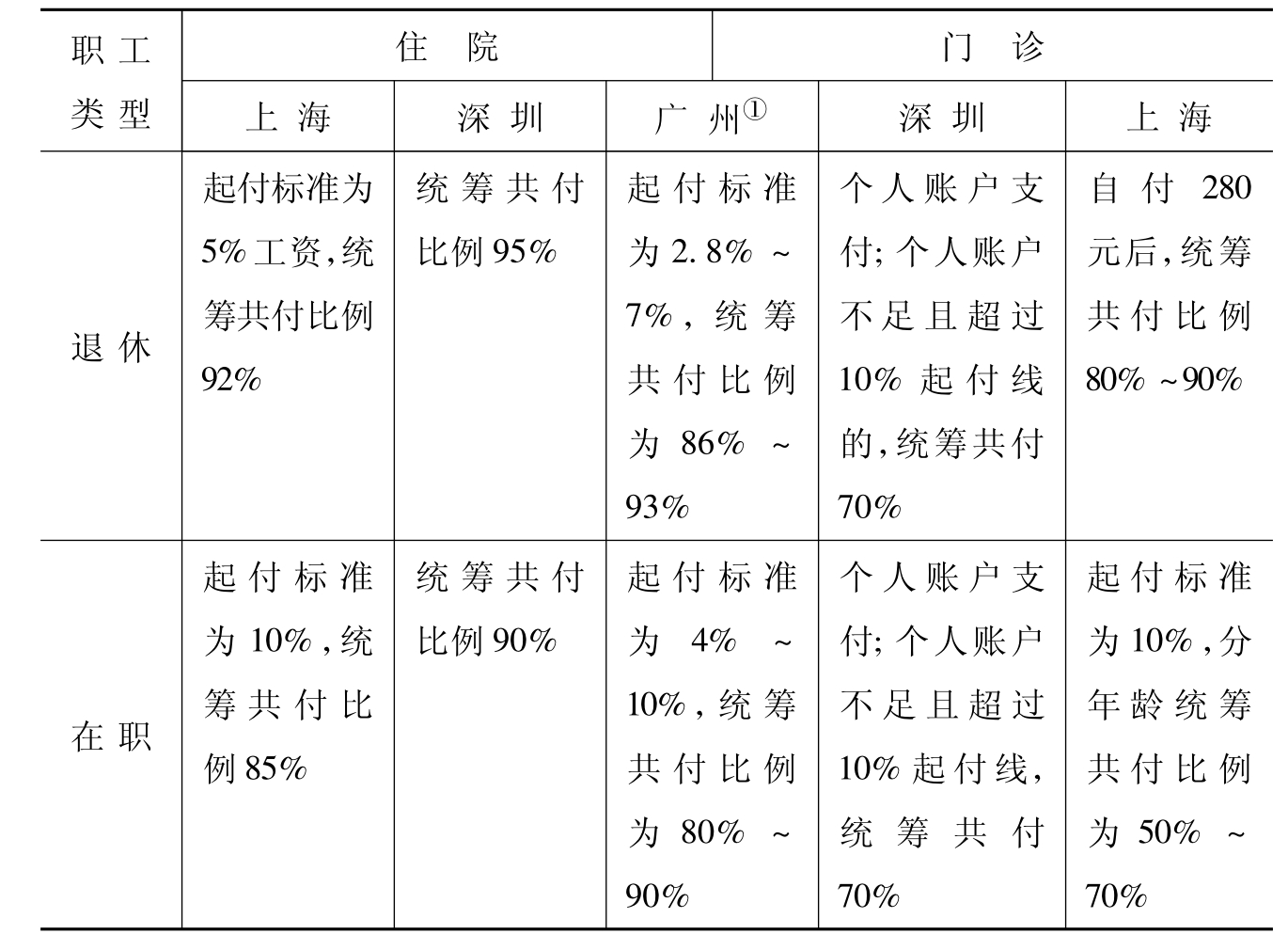

从医疗费支付比例来看(见表8-9),三个城市统筹资金均对老年人医疗费用支付给予很大支持,老年人自付比例无论是绝对水平还是与在职人员相比都很低。与以前的公费和劳保医疗制度相比,负担几乎差不多。因而,这些城市老年人医疗需求满足状况较好,很好地达到了制度的保障目标。

表8-9 三个城市按职工类型医疗费支付情况

说 明:①统筹与个人账户支付范围不明。

资料来源:王小丽,《对广州市医改方案的几点思考》,《卫生经济研究》2003年第3期;http://www.ebao.com/include/ins_info.jsp?id=2261; http://www.szsi.gov.cn/zhencefagui/yiliao.htm.

但是,这些城市的成就并非完全是制度有效设计的结果,而在很大程度上是与其雄厚的经济基础和较强的负担能力分不开的。三个城市的人均工资在全国范围内居上游水平,较高的人均工资水平使得其医疗保险缴费绝对额较多,可以满足参保人员的较高医疗需求。而且,雄厚的经济实力和企业缴费能力使其有能力对老年人实行更大力度的再分配。上海和广州的企业缴费水平都高于国家规定的6%的比例。其中,老龄化程度最高的上海,企业缴费率更是达到了10%(还有2%作为附加基金)。深圳虽然名义上企业缴费水平不高,可是部分企业需要在职工退休前一次性缴足18年的医疗保险费。其他职工由社会保险机构从基本养老保险统筹资金中缴纳基本医疗保险费。羊毛出在羊身上,归根结底,这些缴费仍然要从企业的劳动力成本里列支。总之,正是这种高缴费比例才保证了老年人个人账户计入比例得以达到工资5%的高水平,保证了统筹资金支付老年人医疗费用的高比例。

然而,这几个城市的优势是很多城市无法企及的。很多城市没有能力提供很高的缴费基数或企业缴费比例。结果是制度的再分配力度有限,老年人医疗保险形势令人担忧。

(三)一般城市老年人医疗保险现状

现有文献对医改后一般城市老年人医疗需求状况的分析很有限。本章选用了高广颖等人对大庆和牡丹江市城镇居民医疗需求状况的调查数据作一说明(20)。

1.个人账户满意度与余额悖论。按年龄分组对个人账户满意度调查的结果耐人寻味。数据显示,个人账户满意度与年龄呈负相关。年龄越大,对个人账户越不满意,年龄越小,满意度越高。其中20~30岁人群对个人账户满意度达到60%,而30岁以上各年龄组人群对个人账户不满意度比重都达到了60%左右,60岁以上人群不满意度更是达到了64%。这一结果与前面的分析是一致的:对一般人群而言,医疗支出较多,而个人账户积累数额非常有限,对医疗需求的保障作用不足,因而满意度较低;而年轻人群身体状况好,医疗费支出少,个人账户设立与否对其影响不大,因而满意度较高。

就个人账户支出而言,各年龄组均有30%的人存在超支现象。也就是说,70%的个人账户资金有节余,没有用于医疗费用支付。

各年龄组个人账户余额大小令人费解。按照理论分析,老年人群由于身体状况较差,会比其他年龄组人群支出更多医疗费。因而,在个人账户存款额相同的情况下,老年人个人账户结存额会少一些。调查结果却正好相反,在各年龄组存款差距不大的情况下,60岁以上人群平均个人账户结存额大于20~60岁各年龄组人群平均结存额。也就是说,60岁以上人群个人账户医疗支出是最少的。这一个人账户余额悖论可能有两个原因:要么是老年人过于节省,要么是其他年龄人群更加浪费。但既然个人账户资金属于个人所有,普遍性的浪费行为恐怕不合常理。况且调查数据同时显示,20~60岁各年龄组人群中很注意个人账户使用的占70%以上。因而,合理的解释是老年人惟恐今后出现大额医疗费用无力支付,尽可能节约个人账户资金,小病尽量不看。由此推论,若没有亲友或子女代为支付,老年人小病医疗需求将受到抑制。

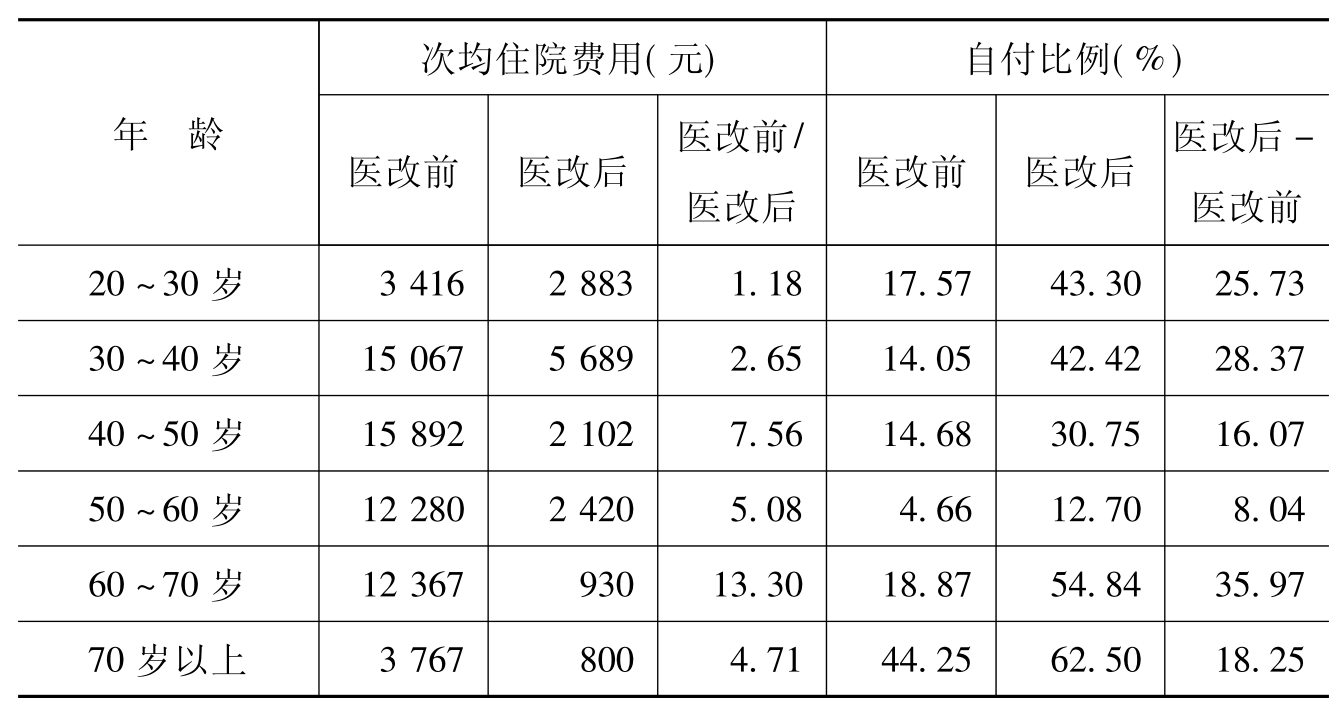

2.住院需求满足现状。如表8-10所示,医疗改革后各年龄组患者次均住院费用都明显降低。次均住院费用下降最显著的是60~70岁年龄组人群,从12 367元下降到930元,前者是后者的13倍多。与之对应的是医改后各年龄组医疗费用个人自付比例都明显提高,且同样是60~70岁年龄组变化最显著,自付比例提高了35.97%,达到了54.84%。

表8-10 不同年龄组医改前后住院费用变化情况

资料来源:高广颖:《不同年龄城镇职工医改前后医疗需求行为的研究》,《卫生经济研究》2002年第3期。

由此可以看出,医改后医疗费用个人自付比例的提高导致了次均住院费用的降低。正是由于自付比例提高最多,60~70岁年龄组次均住院费用才下降最多。这其中有不合理医疗费用被消除的因素,但部分合理医疗需求也明显受到抑制。高达54.84%的自付比例明显是退休老人难以承担的,因此60~70岁年龄组人群医改后次均住院费用仅为900元,远远低于年轻人群几千元的水平。而医改后70岁以上年龄组个人自付比例甚至达到了62.5%,难怪其次均住院费用会下降到仅800元。在医疗价格整体水平较高的今天,这一数据明显是不合理的。1997年中国平均每个出院者住院医疗费用已经达到了2 384.3元(21),与调查数据中医改后在职职工的次均住院费用基本一致。结论很明显,由于自付比例太高,老年人无力承受,往往住院一段时间就不得不中断治疗,正常的住院医疗需求明显受到抑制。

当然,上述情况的出现有个别调查城市制度设计不合理,对老年人再分配力度不够的因素。问题是这些城市其他人群的医疗费用自付比例同样很高,除了50~60岁年龄组外,其余职工住院费用自付比例都在30%以上。在统筹资金数额有限的情况下,即使增加再分配力度,老年人医疗保险状况也难以得到根本改善,而且会导致在职职工自付比例的进一步增加,引发代际矛盾。

(四)简单结论

上述分析结果具有普遍性。大庆市经济发展水平适中,基本医疗保险制度缴费工资基数不高,企业缴费比例为6%的一般水平,因而其医疗保险制度实施效果具有代表性。也就是说,少数经济较发达城市老年医疗保险状况较好,因为其医疗保险统筹资金丰富,有能力对老年人实施较大力度再分配。而经济发展水平一般的城市老年医疗需求可能存在受抑制现象。统筹资金数额有限是导致老年人医疗需求受抑制的根本原因,而部分个人账户医疗资金的沉淀是导致统筹资金数额不足的重要原因。

免责声明:以上内容源自网络,版权归原作者所有,如有侵犯您的原创版权请告知,我们将尽快删除相关内容。