第一节 奢侈品消费者行为学的研究背景

提及奢侈品消费,中国应该是最有发言权的国家之一。早在盛唐时期,中国皇家贵族享用的奢侈品就经过丝绸之路远销海外,被欧洲贵族阶层奉为上上之选。然而,今天意义上的奢侈品却源于欧洲,作为欧洲工业革命的产物保留至今。中国历经封建官僚统治以及之后数十年的战乱,经济发展严重滞后于西欧发达国家。可以说,中国的经济复兴始于30多年前的改革,真正的开花结果不到10年,而当代模式的奢侈品消费市场形成也在10年之内。

在过去数年关于全球奢侈品消费者行为的研究中,欧美成熟市场的消费者一直是学者们的主要研究对象,但由于历史发展轨迹不同以及生长文化的差异,中国奢侈品市场呈现出与欧美市场不同的特点,这也使得我们将奢侈品消费者行为学的一般理论应用于中国市场。

当下,中国奢侈品市场呈现以下四大特点:

一、中国奢侈品消费总额增长迅猛

近年来,中国经济的发展带来了居民可支配收入的快速提升,今天的中国已经摆脱了过去以维持基本生存为宗旨的生活目标,越来越富裕的中国人将消费目光投向以奢侈品为代表的高端产品。仅仅是在10年前,中国内地的奢侈品消费仅占全球奢侈品市场的1%,而今天,情况已完全不同。尽管我们对于中国奢侈品消费量的绝对数值很难计算,但毋庸置疑的事实是中国奢侈品消费在近5年来实现了飞跃式的发展,不少奢侈品企业在华经营已经从前期的投入期转而进入收获期,包括路易·威登(Louis Vuitton)、古驰(Gucci)、轩尼诗(Hennessy)、欧米茄(Omega)在内的主流奢侈品品牌已经得到中国消费者的广泛认知。尤其是自2007年世界金融危机爆发以来,当西方传统奢侈品消费市场出现大面积萎缩时,中国奢侈品消费市场仍然保持了强劲的增长势头。即使是在2007~2010年奢侈品消费市场最困难的时期,中国奢侈品消费市场仍然保持着两位数的年增长率,成为全球奢侈品市场的最大亮点。

拥有古驰、宝缇嘉(Bottega Veneta)、伊夫圣罗兰(Yves Saint Laurent)、巴黎世家(Balenciaga)等众多奢侈品品牌的巴黎春天(Pinault Printemps Redoute,PPR)集团奢侈品部门2009年第三季度报告显示,尽管全球奢侈品消费市场在金融危机的拖累下呈现萎靡态势,中国奢侈品消费市场的发展势头仍然难挡。在大中华区市场,古驰的销售额增长达到22%,占据该品牌全球总销售额的19%。随着中国奢侈品消费市场的快速增长,美国和欧洲奢侈品品牌纷纷加速在华投资步伐,今天,奢侈品门店不仅开在北京、上海、广州、深圳这样的一级城市,更将触角伸向大连、成都、西安、杭州、青岛这样的二级城市。

二、中国奢侈品消费人群数量持续扩大

改革开放以来,中国人对奢侈品的认识经历了从盲目排斥到广泛接受的巨大变化,目前正经历着由零星知晓到深入了解的变迁。在中国,“奢侈品”一词一直与“奢侈浪费”等贬义词纠缠在一起,被大部分人排斥。尤其是在改革开放初期,中国经济发展水平较低,社会开放程度不高,人们视“奢侈品”为西方资本主义奢靡腐朽之物。然而,随着社会经济的发展,对外开放程度日益加深,越来越多的先富阶层摆脱温饱的基本需求,开始寻找能够代表自身财富水平和社会地位的产品,以皮尔·卡丹(Pierre Cardin)、劳力士(Rolex)、鳄鱼(Lacoste)等高端品牌为代表的“奢侈品”逐步进入中国市场,成为富裕阶层的最佳选择。在整个20世纪90年代,中国的奢侈品消费市场基本上都被十余个最早进入的奢侈品品牌垄断,奢侈品消费主要集中在极少数超富裕阶层中。

进入21世纪以来,中国经济发展持续保持高增长态势,对外开放水平进一步加大,由此引发高科技产业、金融产业、能源产业等多个产业的相继崛起,快速制造了一大批富裕阶层,使得中国的奢侈品消费在近十年来呈现跨越式发展。在这一过程中,奢侈品消费已不再局限于少数处于社会财富最顶端的超富裕阶层,而呈现平民化趋势,逐渐被中国的新兴富裕阶层接受并在中产阶层中得到广泛认可和追捧。长期来看,这个拥有财富剧增和强劲消费动力的国家势必将成为全球奢侈品产业稳定的利润源泉。根据美林集团和凯捷咨询公司的统计,2010年中国的高资产净值人士[1](High Net Worth Individual,HNWI)人数已经达到53.5万人,全球排名第四,亚太地区排名第二,较上年度增加12%。

三、中国奢侈品消费者行为呈多元化发展态势

由于文化背景、经济发展、社会体制等方面的不同,中国奢侈品市场与西方传统奢侈品市场表现出来的消费者行为有不少差异。改革开放以来,以炫耀性消费为主流的中国奢侈品消费观主导中国奢侈品消费数十年,而如今新的社会经济形势带给中国高端消费者日益成熟的消费观,奢侈品消费观正在悄然发生变化。今天,在奢侈品被广泛接受的基础上,越来越多的中国人正在从更深、更广的角度认识、理解奢侈品,新生代的奢侈品消费者正在从简单的模仿、炫耀向个性化和自我认同消费的方向发展。

更为复杂的是,即使是对于中国奢侈品消费群体本身,我们也很难用统一的文字来描述其消费特点。正如我们所看到的,当山西煤老板们开着路虎(Landover)车队送女儿出嫁的同时,上海写字楼里的白领正准备背着她心爱的路易·威登皮包挤公车回家;当办公室年轻的少妇正在四处夸耀结婚5周年老公送的卡地亚(Cartier)钻戒时,刚刚入职的年轻女孩正在筹划同未婚夫去马尔代夫旅游结婚。随着中国奢侈品市场的成熟与完善,了解奢侈品消费的不同方式与行为,尤其是辨识消费者行为背后的动机差异将对奢侈品企业的中国市场开拓起到至关重要的作用。

四、转型下的经济新形势

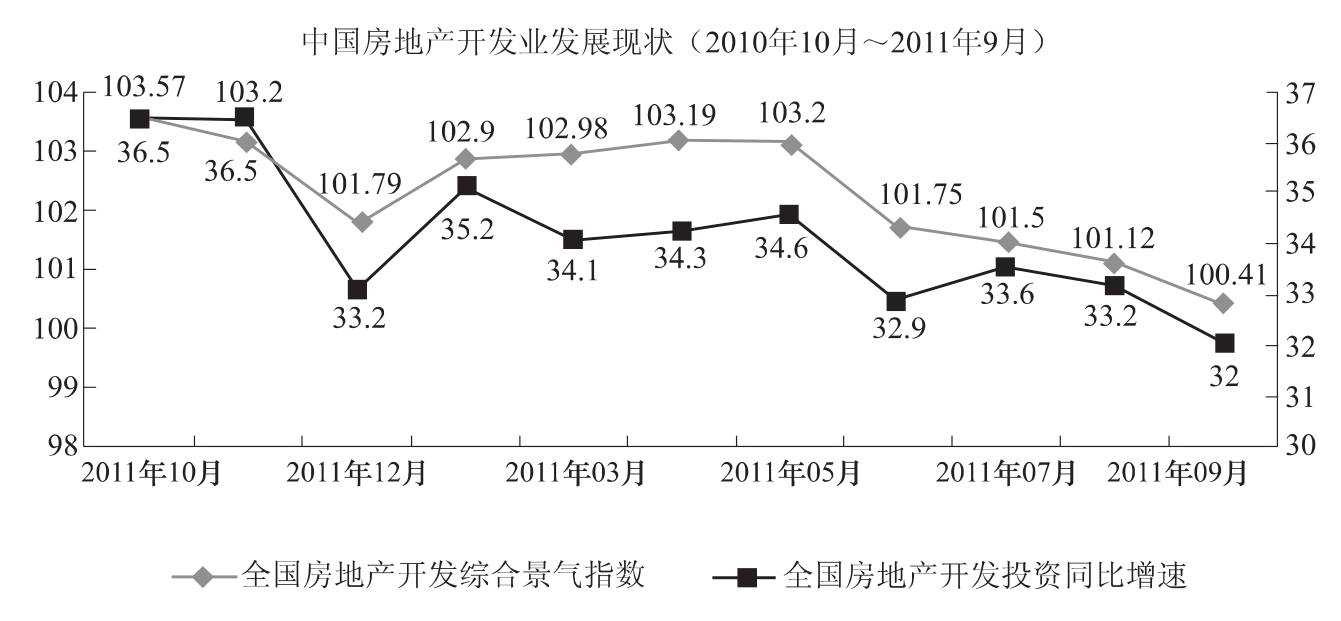

当下,中国的宏观经济走势是中国奢侈品行业各方共同面对的关键问题。中国经济正在面临深层次转型,2011年以来中国政府在房地产行业的政策调整及中国证券市场的持续低迷使得两大造富主力军团现金流吃紧,日入斗金的时代已一去不复返。以房地产开发业为例,2011年9月,全国房地产开发景气指数[2]为100.41,比8月份降低0.7个百分点,比去年同期回落3.1个百分点,全国房地产开发业综合景气指数连续4个月呈下滑趋势,而持续收紧的国家宏观政策也使得这一趋势在短期内改善的可能性微乎其微,见图2.1。

图2.1 中国房地产开发业发展现状

资料来源:中国宏观经济信息数据库。

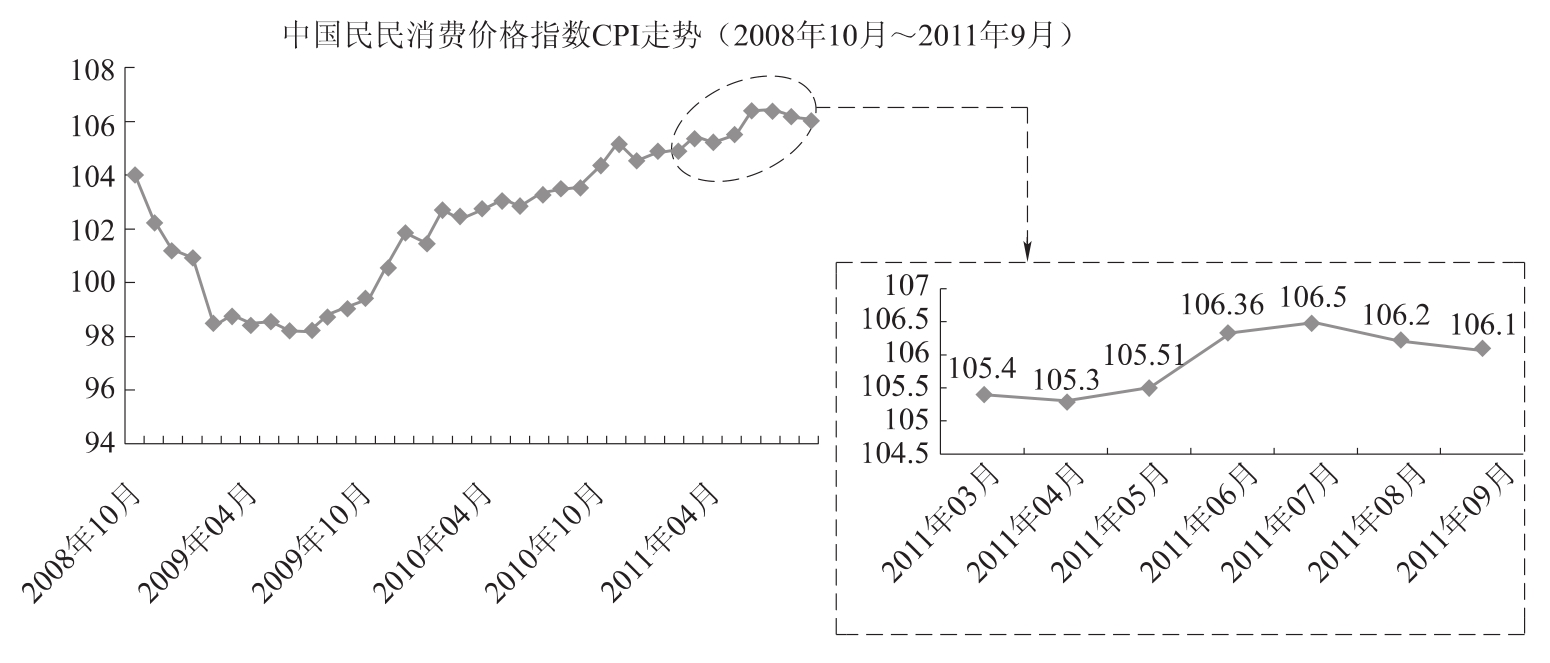

与此同时,作为观察通货膨胀水平的重要指标,2011年以来中国市场消费者价格指数[3](Consumer Price Index,CPI)持续走高,自3月起突破5%的国际警戒线以来,持续高位运行数月之久,见图2.2。CPI指数节节攀升并呈居高不下之势,这使得普通消费者尤其是中产阶层的基本生活负担加重,加之对未来收入预期充满不确定性,削减作为非必需品的奢侈品消费支出就成为首选。

图2.2 中国居民消费价格指数CPI走势

资料来源:中国宏观经济信息数据库。

免责声明:以上内容源自网络,版权归原作者所有,如有侵犯您的原创版权请告知,我们将尽快删除相关内容。