中国社保:除了延迟退休,还能做什么

清华大学杨燕绥教授关于延迟领取退休金的言论引起了诸多讨论。和之前多次吹风的方式不同,清华大学养老体制改革方案将会引起强烈反弹的「延迟退休」改成了「延迟领取退休金」。

可以预料到的是,结果并没有什么不同,人们立刻就发现延迟领取退休金和推迟退休完全就是一回事。于是当被问到「按照正常退休年龄退休的老人应当怎么度过」时,杨教授说「男的去养老院做园林义工,女的给老人洗衣服啊做点编织」。

又捅马蜂窝了。

但回过头来看看,那么多年了,社保改革方案/草案/建议捅破的马蜂窝早已不止这一次,一代新马蜂都该换了旧马蜂,棍子却还是延迟退休这一根。难道我们真的只有这一个办法了?

先来看看中国社保的现状。中国老龄化的速度令人咂舌,2010 年时已经达到了 3.2 个劳动人口赡养一个老人的程度。简单计算一下:如果一名老人退休后,希望拿到社会平均工资的 65%来养活自己,那么这 65%就由 3.2 个劳动人口平摊,每人需要拿出工资的 20%。

看起来,20%已经是相当高的比例了。但现实中,由于所谓个人账户积累的要求,真正的法定缴费率高达 30%,其中个人承担 8%,企业承担 22%。许多企业在高缴费率的逼迫下选择了逃费。实际数据中,企业和个人真实的合并缴费率只有 16%到 17%。

苦日子才刚刚开始。当前中国人口最多的年龄段,是 45~50 岁,比其他任何年龄段的人口都要多。他们是 60 年代生育率达到 6~7 时出生的人口。在未来 10~15 年,这批人会逐渐退休。在婴儿潮全部退休完毕时,整个城镇社保的退休人口——劳动人口比例就会达到 1:2。此时,若想保持老年人的生活水平不下降(仍然占社会平均工资的 65%),每个劳动人口需要缴纳至少 33%的养老金。

如果你现在躺下,一觉醒来,已经是 2030 年,一个雄浑的声音说,请缴纳 33%的养老金。你一算,交完钱,自己还剩 67%的平均工资,而不用工作的退休老人可以拿 65%。此时的你,还愿意继续待在这个社保系统里吗?

所以,为了保证在那个时候的社保系统不至于崩溃,政府需要立刻采取行动,而方式无非开源、节流两种。

先说节流。要在当前社保支出里省钱,有两个选择,其一是降低退休人口养老待遇,我想没有人会接受这个选择;其二就是当前热炒的所谓「并轨」,即将机关事业单位和普通企业的待遇拉平,把给公务员的养老金补贴转移到普通职工身上,以此降低养老金给付压力。

上图显示了从 2002 年到 2011 年的四个指标。可以看到,为了平衡养老金的收支,财政上每年都会有一笔补贴,占城镇职工养老保险收入(即企业和个人的所有缴纳)的 15%左右,占财政总支出的 2%~2.5%左右,与财政支出中的行政事业单位的离退休经费(即机关事业单位的退休金)大致相等。需要注意的是,机关事业单位职工并不缴纳养老金,所以他们的退休金完全靠财政供给。

让我们检查一下「并轨」能带来多少好处。首先,把所有行政事业单位的退休金全部拿来补贴给城镇职工,显然是走向了另一个极端,因为此时公务员的退休工资将等于零。那么,我们折中一点,以 2011 年为例,转移 1300 亿到城镇职工养老中,结果又会如何?

结果很简单,公务员的退休金拦腰减少 50%,而普通退休职工收入增加 8%。这样的改善,不能说微不足道,但比起其改革成本,而未来所面对的快速养老(15 年内赡养率上升 60%),实在只能算是权宜之计,能让人感到公平,但却很难支持养老金系统的可持续发展。

再说开源。如何从外部找到补充资金?国企红利充社保、外汇储备金投资收益充社保之类的想法不是没有,但可操作的方案一个都没有,或者说,没有人有动机做这样的事——那么多人都虎视眈眈地看着国企红利,几千亿上万亿的补贴,等着开伙吃饭的地方那么多,凭什么要给社保?

还有一种很吸引人的方法,叫「放开计划生育」。不能不说这是一个好的想法,因为它真正想解决的就是中国社保问题的根源——多生小孩,延缓老龄化。但如果要指望计划生育放开后老龄化能立刻解决,还要看两个问题。

第一,放开计划生育后,中国的城镇生育率会有多少提高?在许多城市的真实生育率已经低于政策生育率的情况下,效果可能非常有限。日本是一个很好的参照。前文《后三十年的生育率》中给出了日本的生育率变化情况,在没有任何政策限制,反而有鼓励生育政策的引导下,日本的生育率稳定在 1.2 左右,这甚至还低于中国当前约为 1.4 的城镇生育率,这可能会是中国的未来。第二,即使放开生育能非常有效地提高生育率,新增的人口也只能在 20 年后进入劳动力市场,而此时的社保已经崩溃了。远水解不了近渴。

再看看,能否进一步提高征缴收入,从企业和个人多拿一些钱给老人?如果当前的缴费率只有 10%,提高征缴收入还有可能有意义,可现在的政策缴费率已经高达 30%,几乎已经达到了世界最高水平。继续增加缴费,可能会带来更严重的逃费,总收入可能反而降低。

更不要说一些空谈「提高投资收益」的方案了,好比一个人改善家庭收入的方案是「提高明年股票市场的投资收益率」,你会不会觉得这个人有点问题?

想来想去,上面的所有方案,要么不靠谱,要么不可行,要么效果很有限,兜兜转转,还是回到了推迟退休年龄。

推迟退休年龄就是这么一件神器,开源,节流,一个政策双肩挑,而且还是国际惯例,所有老龄化国家都在这么做,有诸多接轨理由。除去可能挤占就业岗位这一缺点外,对政策制定者简直就是完美的选择。它的效果也同样惊人:

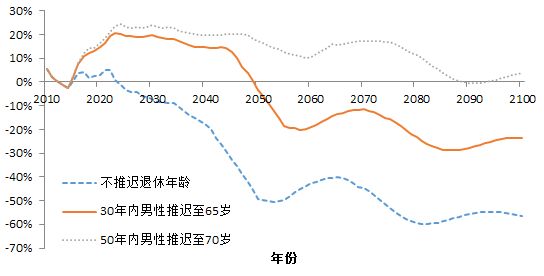

上图列出了三个方案,其纵坐标指的是养老金收支缺口占养老金总收入的比重。如果不推迟退休年龄,到 2050 年,缺口将占总收入的一半以上。按照当前的财政收入增长速度,2050 年全国的所有财政收入将有 24.5%,即四分之一必须用来补贴社保基金。

但如果退休年龄在 30 年内推迟至 65 岁(每年推迟 2 个月,即 2014 年 60 岁 2 个月退休,2015 年 60 岁 4 个月退休),这样恐怖的财政补贴立刻消失了,取而代之的是长达 30 年的收支盈余,这意味着在 2050 年前,至少我们有机会使用超过通胀率的投资来保证 2050 年之后的一段时间内不至于立刻出现赤字。

一种更加激进的方案是 50 年内退休年龄延迟至 70 岁,按照人类当前的寿命延长速度,70 岁退休并不是不可能,但也只是理论上的可能性而已,所以不用太在意。而且比起第二种方案来,延迟至 70 岁退休的好处在 2050 年之前也不是特别明显,这也降低了它被应用到实际中的概率。

说了那么多,就想表达一点:如果说中国社保是一个病歪歪的老头子,那么推迟退休年龄就是一剂触手可得价格便宜药到病除人人都用的方子。与之对比的是,其他的药方要么太贵,要么就是安慰剂,要么要跑上半天人快死了才能买到。

在这种情况下,即使反对声音再强,政策制定者也很难抗拒延迟退休年龄的诱惑。

P.S.

其实还有最后一类政策,叫作扔包袱,把养老的责任扔掉。比如政府说,抱歉啊,解决不了了,你请自行购买商业保险吧,我们给您一定的补贴。或者说,我们给您开发了新的金融产品,叫作逆向房屋抵押贷款,您可以舒舒服服地安度晚年,每月有充足的养老金,不过代价是身故后您的房子就归银行了。

扔包袱方案把养老的责任扔到家庭身上,在包袱被逐渐卸掉时,必定有一代人要吃大亏,不是这一代人没有养老金,就是下一代人交了钱却没有保障。它一旦被实行,所谓的社会安全网也不存在了。

免责声明:以上内容源自网络,版权归原作者所有,如有侵犯您的原创版权请告知,我们将尽快删除相关内容。