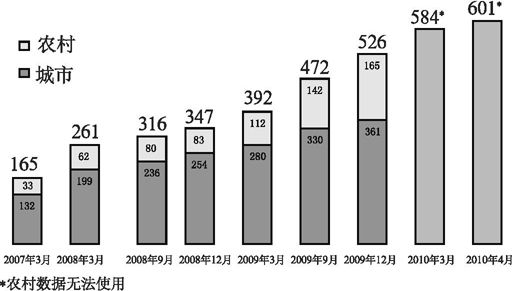

按照印度电信管理局的统计,到2010年4月,印度所有电话订户已达到6.38亿,印度电信密度达到54.1%。【47】这其中,无线订户有6.01亿,比3月份增长了1700万人。电信用户不断减少至3700万人。在过去的两年,无线用户以每半年大于20%的比例不断增长。【48】当城市高端市场用户人数已经接近于饱和的时候,农村地区的订户人数开始激增。【49】

城市和农村手机订购者组成结构在过去的几年已经开始发生变化。当农村订户的比例开始增长时,城市订户的比例却开始降低。2008年12月,农村无线订户技术是9312万人,一年后就增长到了1.6457亿,增长率达到了76.7%。另一方面,城市无线订户在同一时期内订户数量从2.5374亿增长到了3.6052亿,增长率为42%。然而,农村与城市用户的比例却是31∶69。【50】这种不平等的比例显示出了一个巨大的未开发的用户市场,这些使用者都处于金字塔的最底部。

无线用户基数(单位:百万)【51】

(一)用户平均消费值正在减少

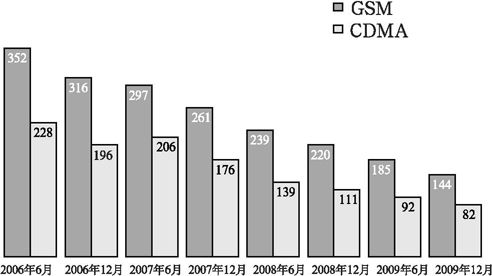

全球移动通信系统(GSM)和码多分址(CDMA)是两个跨越全球的由蜂窝式网络供应商建立起来的两个存在竞争的结构。【52】在大多数国家,全球移动通信系统是手机通讯中的主要技术。全球移动通信系统协会宣称全球80%的手机用户正在使用全球移动通信系统技术。在印度,这个分布也有相似的趋势,有20%的订户使用CDMA网络。过去当这些竞争技术的供应商相互区别的时候,它们之间的界限是非常模糊的【53】。这些技术的市场特性从采用开始就保持着区分。作为一个例子,用户平均消费值在CDMA方面就要远远低于GSM。

世界范围的无线用户每户平均消费值都在减少。按照最新的一项报告显示无线用户每户平均消费值在去年第三季度年增长率降低了6%~9%。这个数值非常接近印度,每户平均消费值开始下降,2009年12月,GSM网络为144卢比,CDMA网络达到82卢比。对手机经营者来说,导致每户平均消费值低的主要原因是新加入的经销商增加了竞争、更新的计费方针引入,例如:按每秒收费和将焦点放在了农村市场。孤立地审视每户平均消费值未必是一项非常有权威的调查。尽管每户平均消费值低确实表明网络经营商的利润有所减少,但是,这对经营者不能收回他们的投资来说,很难说是一个独立的原因。这里同样也存在着其他相关的现象,需要对利润下降或回报的整体图标进行全面的审视。

用户在无线技术方面的平均消费【54】

当手机的普及率增长的时候,仅仅以网络连接为基础来分析,可能会提供出一个歪曲了的图表【55】。当手机订户的市场普及率很低的时候,拥有新的使用者将有更高的可能性。在使用和普及率增长的时候,新使用者加入的可能性就将降低。取而代之,现在已有的签约用户会选择多重的网络连接。另外,在达到高收益的惯性下,每用户平均消费值降低,可以非常有力地证明手机在印度农村地区将会比城市增长得更快。【56】

现在有些手机订户拥有一个以上的用户身份识别卡确实对许多公司的盈利能力有消极的影响。【57】按照现在发布的数据,到2009年10月底大约有五分之一的手机用户有第二个或者第三个电话【58】。不仅仅是印度有这种现象,这种情况在传统的经营者CDMA存在,又引入了GSM服务后,出现的更多了(消费者混合使用GSM和CDMA)。还有,网络经营者制定的新的方案都考虑到了在城市用户间套利的因素导致现在的经营者利润减少。例如:Tata Docomo就在许多手机经营者之后实行了以秒计费。通话费用从两年前的按每分钟计费降到按每秒钟计费,这就导致了价格战争的开始。手机用户的受益最大,然而,据估计手机经营者最终年底会减少15%~18%的收益。

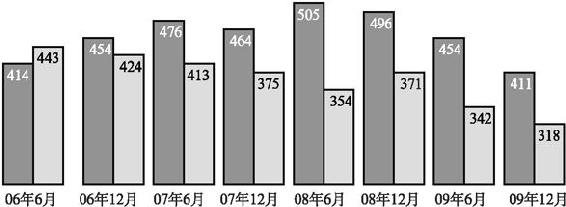

从关于手机使用分钟数的一个相关图表中我们可以看出,从2008年12月开始,用户使用分钟数在持续降低。

GSM和CDMA使用的分钟数

取代对每用户平均消费值和用户使用分钟数进行评估,平均利润和实际使用者使用分钟数可能是更加有用的指标。要达到这个度量标准,将这个度量标准与所有的连接联系起来,并且让人们使用这些连接是非常重要的。也许,这将更加适应确定存在于手机订户的每个用户平均使用的连接,并且可以重新校准真正的每用户平均消费值和使用分钟数。

(二)主要的预先交费市场

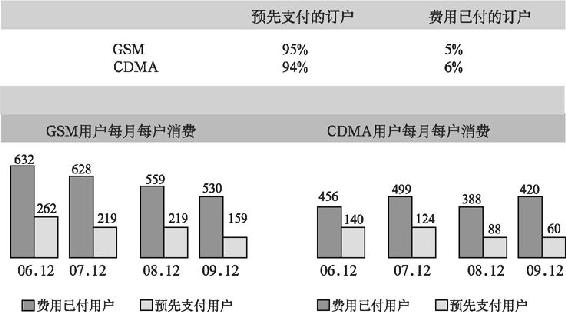

印度手机产业是一个预交费占主要地位的市场。整个印度有近95%的手机订户使用的是预交费网络技术,看起来这种存在于现有的手机增值服务用户中的购买的行为是限制了增长利润的潜力的【59】。当混合的每用户消费值表现出持续下降的状态时,这在预先支付订户中会更加明显。

预先支付的手机服务订制在印度市场占主导地位是因为它提供给用户的许多优势。这种订制模式非常迅速有效,只需要很少的文件,能够很快地激活服务,并且能够帮助消费者控制他们决定在手机使用方面的花费。当手机使用在金字塔的最底层价值驱动的使用者中间开始普及的时候,预支付订制服务也很可能有所增长。对服务供应商来说,他们提供的服务还是以现收现付为基础,或者自我增值的定价。

然而,这种模式在很多国家的市场都是存在的。据数据统计在2010年,世界范围内有约35亿预支付订户,而这些用户中的大部分都是居住在亚太地区【60】。但是,这种模式并没有阻止网络运营商和服务供应商对这些订户提供数据、音乐、健康和奢华的服务,Aircel提供的口袋式互联网卡片就是这样的一个例子。通过这个方案,供应商们可以适时修改他们提供的服务,来确保手机增值服务对预支付和费用已付的订户来说都是平等的服务。

(三)手机增值服务是一种收入来源

1.对手机经营者

持续下滑的每用户平均消费值是移动经销商主要关心的问题。通话频率的减少已经到了一个非常难于支撑的地步。对移动经销商来说,这种逐渐减少的通话频率也是与逐渐减少的每用户平均消费值有关系的。并且因此开通手机增值业务,提供增值服务对移动经销商来说是一种获取利润的工具。为了维持一种健康的增长态势,经销商需要想出新的方案来维持利润的增长。这些创新的计划和提供的服务只能通过增值服务来实现。同样,移动经销商能够将他们与其他经销商区分开的只有他们所提供的基础的增值服务,而不是基础定价。

2.对手机订户

对于手机订户来说,手机对他们来说并不仅仅是一个通话的设备,手机是一个多用途的工具,它能够给使用者提供娱乐信息节目(兼具教育及娱乐功能的电视节目、电影或书籍)。仅仅由一个电话的替代品演化到“多合一”设备可以使手机增值服务有更高的使用率。语音通话和点对点短讯服务一样(按照一般惯例都会被认为是一种手机增值服务)更像是一种商品。手机增值服务能够使他们做除了仅仅是通话以外更多的事情。

免责声明:以上内容源自网络,版权归原作者所有,如有侵犯您的原创版权请告知,我们将尽快删除相关内容。