经济危机背景下中国上市传媒公司运营分析

徐同谦

【摘要】文章对经济危机背景下,中国上市传媒公司的运营状况进行了分析,2008年我国上市传媒公司依然保持了比较稳定的增长,但增幅减缓。传媒业表现出较强的抗周期性,传媒各业态受危机的影响不同,文章最后对我国上市传媒公司2009年的发展进行了展望。

【关键词】经济危机 上市传媒公司 运营分析 发展趋势

2007年8月美国次级贷款恶化导致全球性流动在局部区域发生紧缺,金融市场极度恶化,在全美范围引起了一场金融危机,不仅影响了银行业,进而影响到实体经济,迅速蔓延到如房地产、零售业、制造业等,发展为经济危机。由于经济全球化的影响,这场危机席卷全球。传媒业特别是中国传媒业已经和将要受到何种影响?这是每一位传媒人关心的重大问题。

一时间,业界众多现象繁杂,众说纷纭,经济危机到底对我国传媒产业有无影响呢?如何影响?影响多大?2009年中国传媒上市公司的前景如何?

1 经济危机背景下中国传媒上市公司的运营状况

1.1 2008年传媒板块依然保持平稳增长

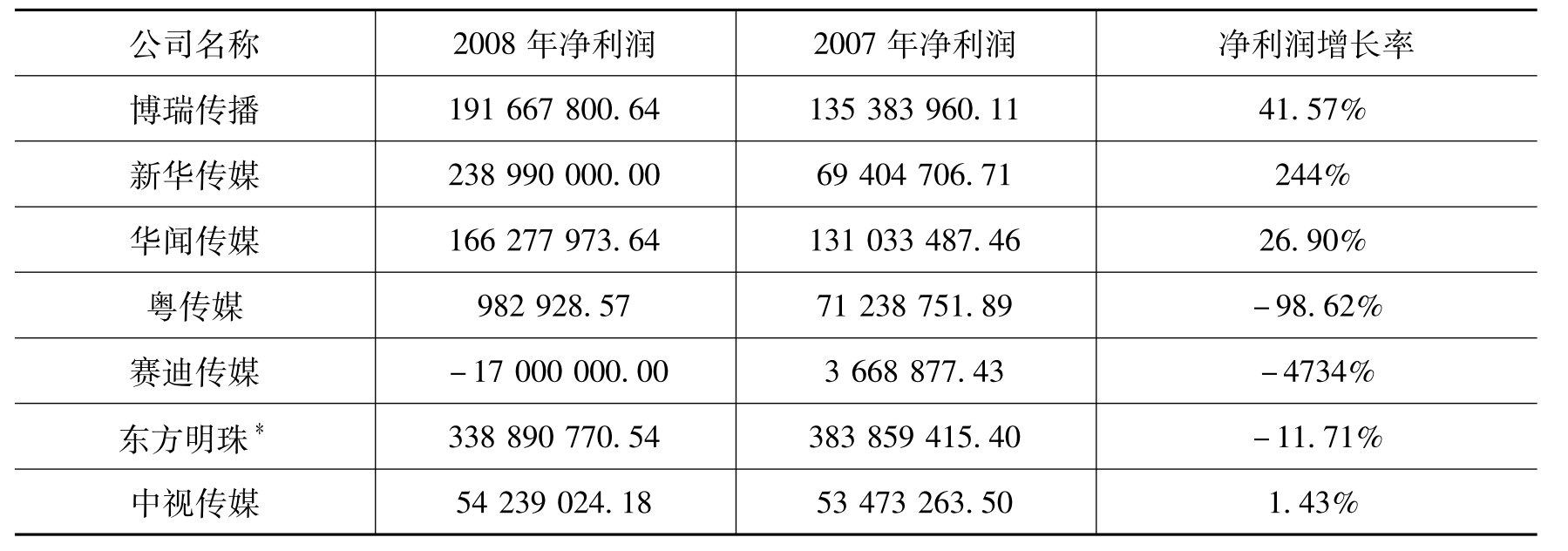

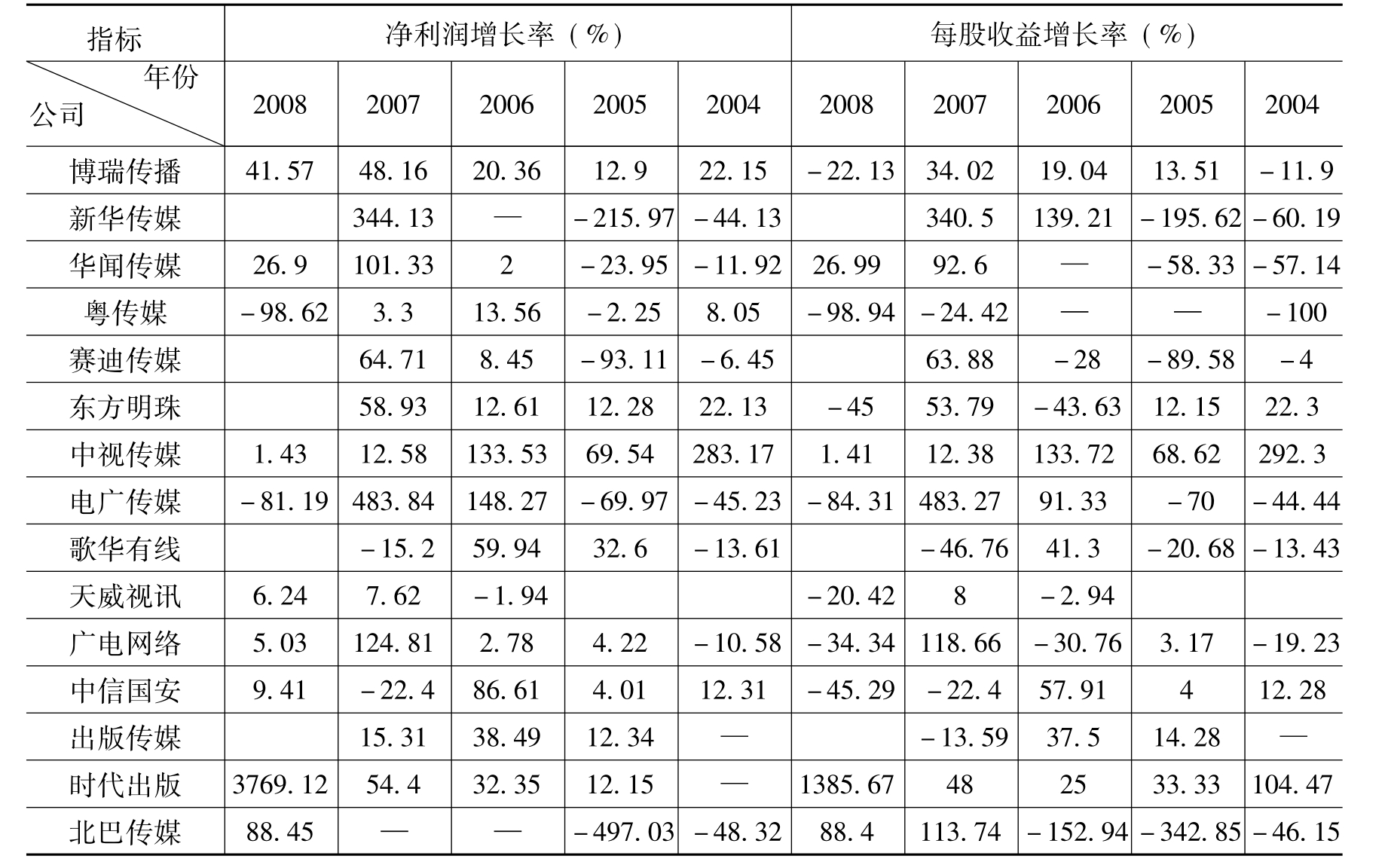

截至2009年4月20日,已经有13家传媒公司发布年报或者业绩预告,这13家公司业绩同比2007年增长23.30%,主要贡献来自于时代出版,新华传媒,北巴传媒,博瑞传播,前三家都是在发生了资产变化后的业绩增长,还未公布业绩的公司还包括东方明珠和出版传媒,行业利润预计达到33亿,在经济危机背景下,传媒业依然保持了稳定地增长(见表1)。

表1 2008年部分传媒公司业绩状况

续表

注:1.带﹡者为2008年9月30日及上年同期数据。

2.因东方明珠、出版传媒未出年报,总计项不含其数据。

(资料来源:根据上述公司年报、中报或业绩预测公告计算整理所得)

1.2 传媒公司的盈利能力

1.2.1 主要盈利指标(见表2)

表2 主要传媒上市公司盈利指标

注:带﹡者为2008年9月30日及上年同期数据。

(资料来源:根据上述公司年报、中报或业绩预测公告计算整理所得)

1.2.2 盈利指标的说明与分析

从每股收益看,保持增长有四家,分别是新华传媒、华闻传媒,时代出版、北巴传媒;盈利能力严重下降的两家,分别是赛迪传媒和电广传媒,其中赛迪传媒出现重大亏损。其余几家则出现不同程度的下降。

每股净资产的指标,从已经发布的信息看,仅有中视传媒、歌华有线、天威视讯和时代出版出现增长,其余则出现不同程度的下降,行业平均水平也由4.48元降至2.77元。

每股销售收入的行业平均值在下降,主要是由于几个大企业的影响,如中信国安,出现下降的还有博瑞传播、粤传媒等,而时代出版、电广传媒、中视股份、华闻等每股销售收入增长。

主营业务利润率变化幅度不大,变化幅度大多在±4%以内,中视传媒降幅较大,由19.85%降至11.8%,而广电网络则有了较大的提升,由28.38%升至36.51%;行业均值由47.31%降至44.05%。

总资产收益率和净资产收益率大多有小幅度提高,行业均值分别由12.59%和14.95%提高至13.37%和18.82%。比较令人瞩目的是粤传媒有很大幅度的下降,时代出版有大幅度提高,天威视讯的净资产收益率下降较大。

结合各盈利指标,我们可以看出,除少数公司外(如赛迪传媒),多数传媒公司主营收入和利润率并没有显著下降,但其净利润和每股收益下降得比较明显。

其主要原因有几种情况:

(1)主业不振,外加投资损益,特别是证券投资损失影响所致,如粤传媒。

(2)投资损益。

(3)非主营业务的损益状况较大程度上影响了利润。如东方明珠的旅游项目,电广传媒的房地产业务等。

(4)上述情况兼而有之,如赛迪传媒,公司日常经营亏损2500万元左右,证券投资损失618万元。公司以广告收入为核心的主营业务收入大幅下滑;公司还出现部分存货存在减值迹象,房产等固定资产减值,长期投资股权投资也出现减值。

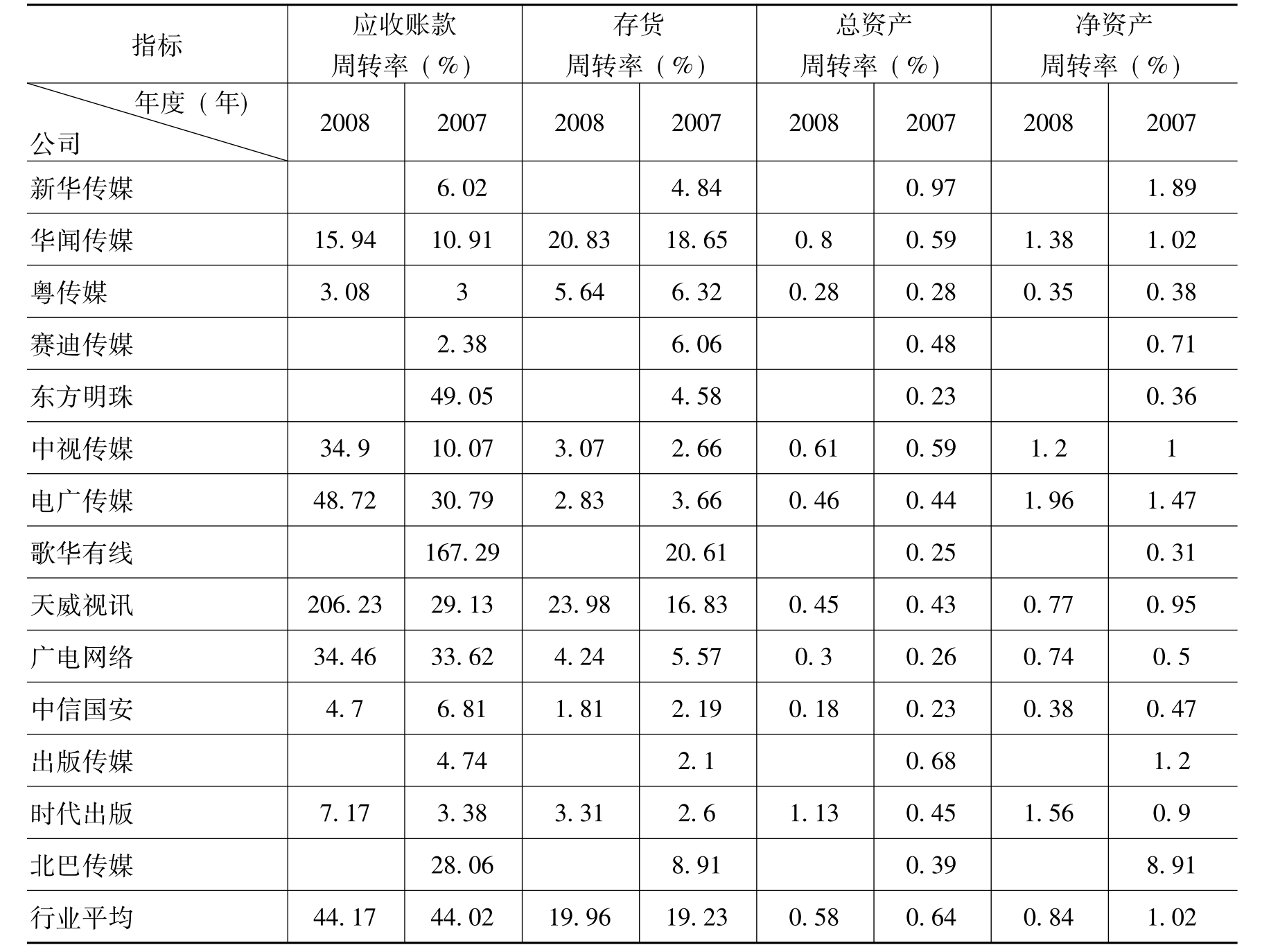

1.3 主要传媒公司的经营效率指标

从应收账款周转率来看,行业均值为分别为44.17,该项指标较高,说明应收账款回收天数较短,经营效率较高。存货周转率行业均值为19.96,上述两项指标较去年同期没有发生大的变化。总资产周转率和净资产周转率稍有下降(见表3)。

从各公司的状况来看,则有很大的差别。其中粤传媒和赛迪传媒各项指标明显偏低,反映企业的经营效率处于偏低的水平,同时该系列指标和低业绩指标呈现出一致性。东方明珠、歌华有线的总资产和净资产周转率较低,则和其资产结构有关,因其固定资产占较大的比重;同是数字电视和网络行业,天威视讯的经营效率指标则高出较多。

表3 主要传媒上市公司经营效率指标

续表

(资料来源:根据上述公司年报、中报或业绩预测公告计算整理所得)

1.4 主要传媒公司的经营效率指标

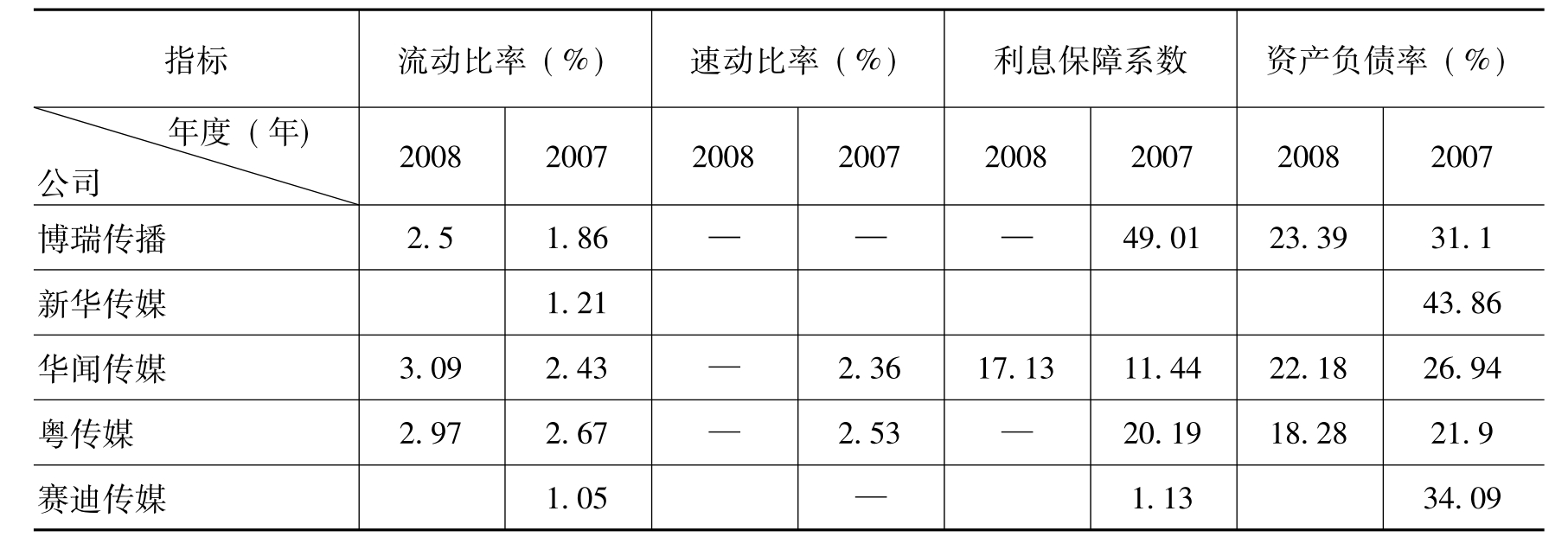

传媒业上市公司的流动资产比较高,其流动比例普遍高于50%,多数在100%以上乃至更高,仅有电广传媒、广电网络和北巴传媒低于100%。行业资产负债率都不高。

根据行业的不同,从事数字电视和广播电视固定资产投入比较大的公司,资产负债率相对较高,但仍在安全范围内。北巴传媒主要集中于户外广告,固定资产投资也较大,其资产负债率也呈现出偏高的水平,但2008年比2007年大幅度下降。平面媒体的资产负债率相比较其他行业,资产负债率较低(见表4)。

表4 主要传媒上市公司偿债能力指标

续表

注:由于部分数据来源于公司业绩预告,偿债能力指标尚未公布。

(资料来源:根据上述公司年报、中报或业绩预测公告计算整理所得)

1.5 主要传媒公司的成长性指标

从已有的数据看,博瑞传播、华闻传媒、天威视讯和广电网络虽有个别指标在2008年度有所下降,但从整体看近年来增长稳健,成长性良好。

中信国安出现了下降但有线网络部分利润还是增长的,对传媒板块的利润贡献还是比较大的。而歌华有线2007年来出现的指标下降,主要是由于所得税调整以及仍处在摊销折旧高峰期,考虑政策补贴或收视费提价等因素,从长期看,歌华有线的成长性仍有可期。

成长性指标比较令人瞩目的是北巴传媒和时代出版,两家公司都在近期进行了资产重组,因此指标出现异常性的变化。

北巴传媒2008年收入下滑,利润增长,业务变更是主要原因。通过资产重组,公司主业由公交客运转变为公交广告,汽车服务和旅游。奥运期间,双层巴士广告收入,致使业绩超预期。

时代出版借壳上市后,年报中用数字和原来的科大创新做相比,显示出盈利能力之强大,不过,仍然无法摆脱严重依靠教材教辅盈利的现状。因此,在分析数据时要考虑数据的可比性,同时要视出版业市场化的进程。

粤传媒、电广传媒的成长性指标较差,但考虑其经营状况,原因有所不同,前者主业增长缓慢,外加证券投资亏损严重;而后者主营收入增长良好,非主营业务亏损导致业绩下降。

中视股份的营业收入和净利润增长相对平稳,但利润率下降明显,尽管依托的是强势媒体,但广告业务存在压力,同时广告代理成本的上升影响了其获利能力。成长性指标受到央视对其定位方向的影响。

表5反映了我国上市传媒公司的各项成长性指标,上述指标的分析,应该结合行业特点,考虑资产重组等因素。

表5 主要传媒上市公司成长性指标

表5(续) 主要传媒上市公司成长性指标

(资料来源:根据上述公司年报、中报或业绩预测公告计算整理所得)

2 经济危机对我国传媒产业的影响及前瞻

我们认为:2008年传媒行业的增长,是立足于中国经济基本面上的增长,并不意味着经济危机对传媒业不会产生影响,从短期看,会对传媒产业形成冲击;对传媒产业的影响强度,视经济危机对中国整体经济的影响强度而定;对传媒产业的影响强度,因行业和企业的具体状况会有区别。

2.1 2008年传媒行业的增长,凸显了传媒行业的防御性,并不意味着经济危机对传媒业不会产生影响

如表1所示,我国主要媒介上市公司2008年不同程度地取得了业绩增长,从上市传媒企业的业绩或业绩预告来看,金融危机尚未大面积波及传媒企业,这是否意味着传媒产业和经济危机大环境似乎没有关联?

之所以出现这种情况,究其原因主要有三点:

(1)任何经济危机的冲击都具有滞后性。从这次经济危机的蔓延过程来看,首先是金融领域的危机,然后波及实体经济,这中间存在一个过程。由于我国存在一定的资本管制,金融风暴通过金融渠道对中国经济的稳定与健康的直接影响比较有限,对我国的实体经济则又需要一个传递过程。

(2)相对其他行业而言,传媒行业属于全内需驱动的行业,实体经济的影响相对滞后,具备一定的防御性。

(3)上述上市公司大多依托或拥有强势媒体,在危机背景下出现的“马太效应”影响下,强者愈强,从而出现“逆势增长”的态势。

上市传媒公司的稳定增长,并不意味着非上市传媒公司,特别是中小规模的企业不受影响。

因此,出现了危机背景下传媒上市公司业绩继续增长的现象。

2.2 不同的传媒形态,受经济危机的影响不同,由此可能会出现传媒间的并购,转变传统传媒产业格局

传媒行业在“双重产品”市场运营,根据其营运特点,传媒行业形成了以产品收入为主的“内容产业链”和以广告收入为主的“受众产业链”,是否具有持续接近受众的途径是区分两种产业链的关键。如图书、电影收入主要来自于产品,而报纸、期刊、广播、电视、新媒体收入主要来自于广告(见表6)。

表6 以盈利模式分类上市公司

结合内容和受众两种产业链,便形成了我们通常所说的出版业、广告业、广播电视业三大子行业,对应就有使用费收入、广告费收入、预付金收入三种盈利模式。使用费收入取决于产品销量,广告费收入取决于经济总量,而预付金收入则相对稳定。其盈利模式的不同,受经济危机影响的程度会有所差异。

2.2.1 广告行业所受冲击最大

我国媒体的广告收入占总收入的比例远远高于西方国家的媒体,而且房地产、金融和通信等行业的广告占广告收入的比例也更高,过于依靠广告的单一盈利模式的弊端更为严重,风险也更大(见表7)。

拥有或依托强势媒体的公司,所受影响较小,甚至有可能出现更多增长机会。平面媒体影响较大,户外媒体则可能会有发展机会。

表7 部分上市传媒公司广告收入占比

(资料来源:各公司报告整理)

2.2.2 广播电视行业具有一定防御性

电视广告中,快速消费品和药品等消费类广告占比超过50%,相比房地产、汽车等行业受经济波动影响较小,报纸和电视广告与GDP增速的相关性研究也证实了这一点。

此外,由于电视媒体图文并茂的特点,其在经济萧条条件下广告主仍可以投放形象广告,这一点无疑增强了电视的防御性。

至于广播广告,由于其广告收费较低,可能会削弱危机产生的影响,有可能基本维持现状。

2.2.3 有线电视行业防御性突出,受经济危机影响不大,增长性明确

受经济危机的影响可能来自于两个方面:一是居民收入下降,使得增值业务的增长雪上加霜(但笔者认为购买习惯才是增值业务增长缓慢的根本原因,而非收入水平)。二是数字化改造给有线电视公司带来了短期内较大的财务压力,而经济危机使得企业的融资条件变得不利。

2.2.4 出版业变中求生机,文化体制改革为其提供外延增长的机会

出版业面临的困难,不仅仅是经济危机造成的。在传媒体制改革的大背景下,出版行业一方面面临着强大的竞争压力,包括随着居民图书消费习惯的转变,纸质图书市场不断受到电子图书、网络图书等新媒体的挤压,另一方面政府对教材实施限价、教材循环使用等不利因素进一步压缩了图书业的利润空间。

新闻出版总署署长柳斌杰曾讲道,两年内出版业至少出现3个“双百亿”(资产一百亿,年销售收入一百亿)企业,部分具有创新精神,体制优势突出的出版企业有望在行业重新洗牌的过程中脱颖而出。

2.2.5 行业内部或行业间结构可能出现调整

在危机影响下,传媒各业态、各企业的运营状况出现分化,有可能为并购、重组提供机会,不排除会出现行业间或行业内部结构的重大变化和调整。

2.3 2009年我国上市传媒公司仍会保持相对稳定的增长,增速将会下降;长期看,将继续保持高速发展态势

2.3.1 2009年我国上市传媒公司仍会保持相对稳定的增长

由于传媒业的抗周期性,同时我国上市传媒公司多依附或拥有强势媒体,加之传媒行业属于高管制行业,还没有完全市场化,因此,在危机背景下的马太效应影响下,传媒上市公司的业绩将依然会保持相对稳定增长。

为了应对危机,政府已经启动了高达4万亿元的预算,用于刺激内需。从现行的官方数据看,宏观经济有回暖的态势。以内需为驱动的传媒业,会因此而间接受益。

2009年,在行业保持增长的同时,各业态和企业将呈现出不同的表现:

平面媒体将出现分化,拥有强势媒体的博瑞传播、华闻传媒、新华传媒的稳定增长,粤传媒、赛迪传媒的经营和业绩将不会乐观。

户外广告为主的北巴传媒拥有垄断性的广告资源,高增长值得期待,中视股份将视央视的支持程度而定。

广播电视行业应有稳定的发展,数字电视的抗周期性强,随着投资的分摊,将保持稳定的增长。

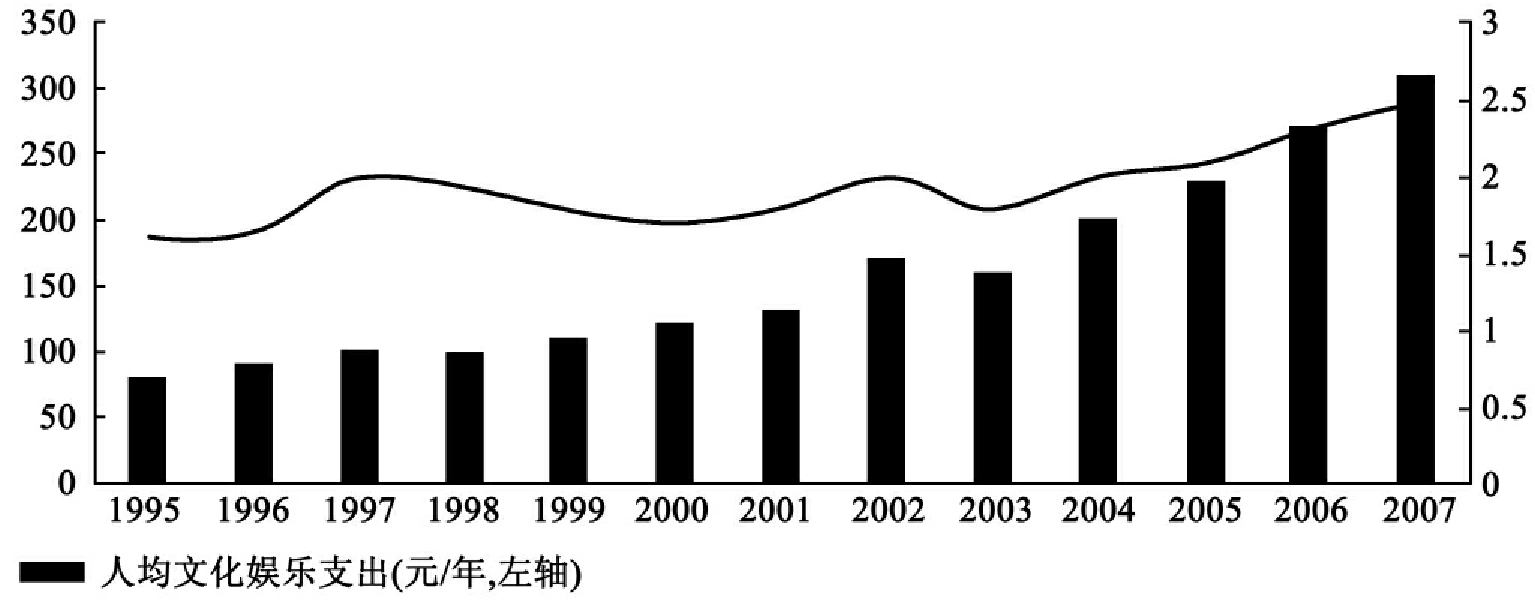

2.3.2 文化娱乐支出占比随生活水平上升而上升,决定了传媒行业会有一个长期的增长

根据国际经验,居民收入水平与恩格尔系数和文化消费支出有较强相关性。当人均收入达到3000美元时,文化娱乐消费占个人消费支出的比重稳步上升。2006年,我国城镇居民人均文化娱乐支出为591元,占个人消费支出的比重为6.8%,而同期美国文化娱乐支出占个人消费支出的比重在8%左右,英国为12.8%,日本为10.8%。由此我国居民用于文化娱乐支出的增长,还有较大空间(见图1)。从长期看,我国传媒产业将继续保持高速发展态势。

图1 中国城镇人均文化娱乐支出/人均可支配收入(资料来源:根据公司公告,海通证券资料整理)

【参考文献】

[1]相关上市公司2008年年报或中报。

[2]徐同谦、占琴:《我国媒介上市公司资本运营分析》,《人大复印资料(新闻传播类)》,2008年第8期。

[3]陈刚:《经济危机下传媒发展的破局策略》,人民网-传媒频道。

[4]《大传媒、大视野——文化传媒行业深度研究报告中国平安证券研究报告》。

[5]《谁捍卫业绩,谁又将驱动预期——传媒行业2009年投资策略联合证券研究报告》。

[6]《关注意料外的主业增长——传媒行业2008年年报前瞻东方证券研究报告》。

[7]《抗周期的主题机会——传媒行业2009年策略报告民生证券研究报告》。

[8]《高估值下的传媒投资联合证券研究报告》。

【作者简介】

徐同谦,武汉大学新闻与传播学院教师,武汉大学媒体发展研究中心研究人员。

免责声明:以上内容源自网络,版权归原作者所有,如有侵犯您的原创版权请告知,我们将尽快删除相关内容。