3.2 中国广电运营商的运营模式创新

为研究三网融合背景下广电运营商的运营模式,本节重点将集中在中国广电产业发展的第五阶段,也就是2009年至今我国广电运营商运营模式的创新。

1)广电运营商价值链定位

广电运营商可以选择的价值链定位模式有以下几种。一是多环节覆盖模式。尽可能多覆盖产业链的上下游,试图占有更多的价值。苹果公司的i系列(iPhone、iPad、iTunes等)产品业务模式覆盖产业链的多个领域,一直到达终端提供的环节。二是合作模式。结合自身条件选择产业链部分环节,与其他环节合作,分配产业价值。比如广播电视广告代理的分成模式以及IPTV的百视通模式。

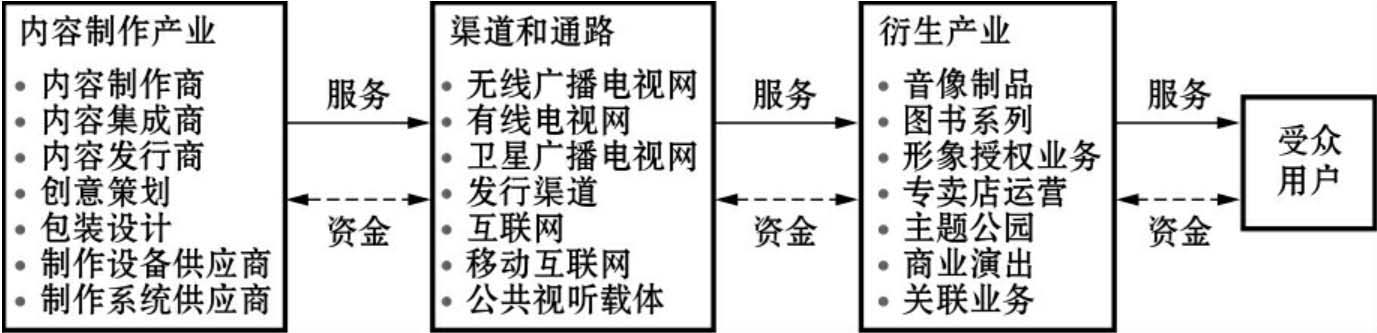

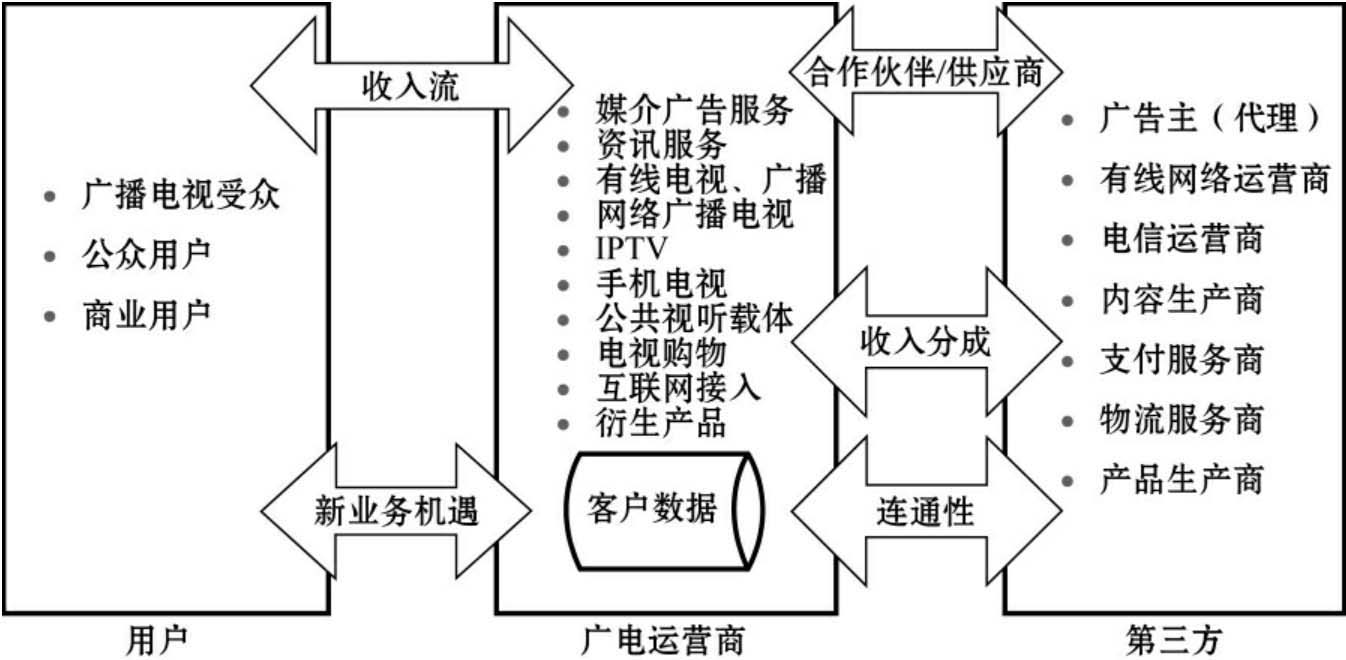

我国广电内容服务产业价值链模式已经基本成熟(见图3-2),广电运营商成为其市场主体,其价值链定位以“多环节覆盖模式”为主,尽可能多覆盖产业链的上下游,试图占有更多的价值。部分业务则采取合作模式。下面就部分业务进行分类说明(见表3-3)。

图3-2 我国广播电视产业价值链

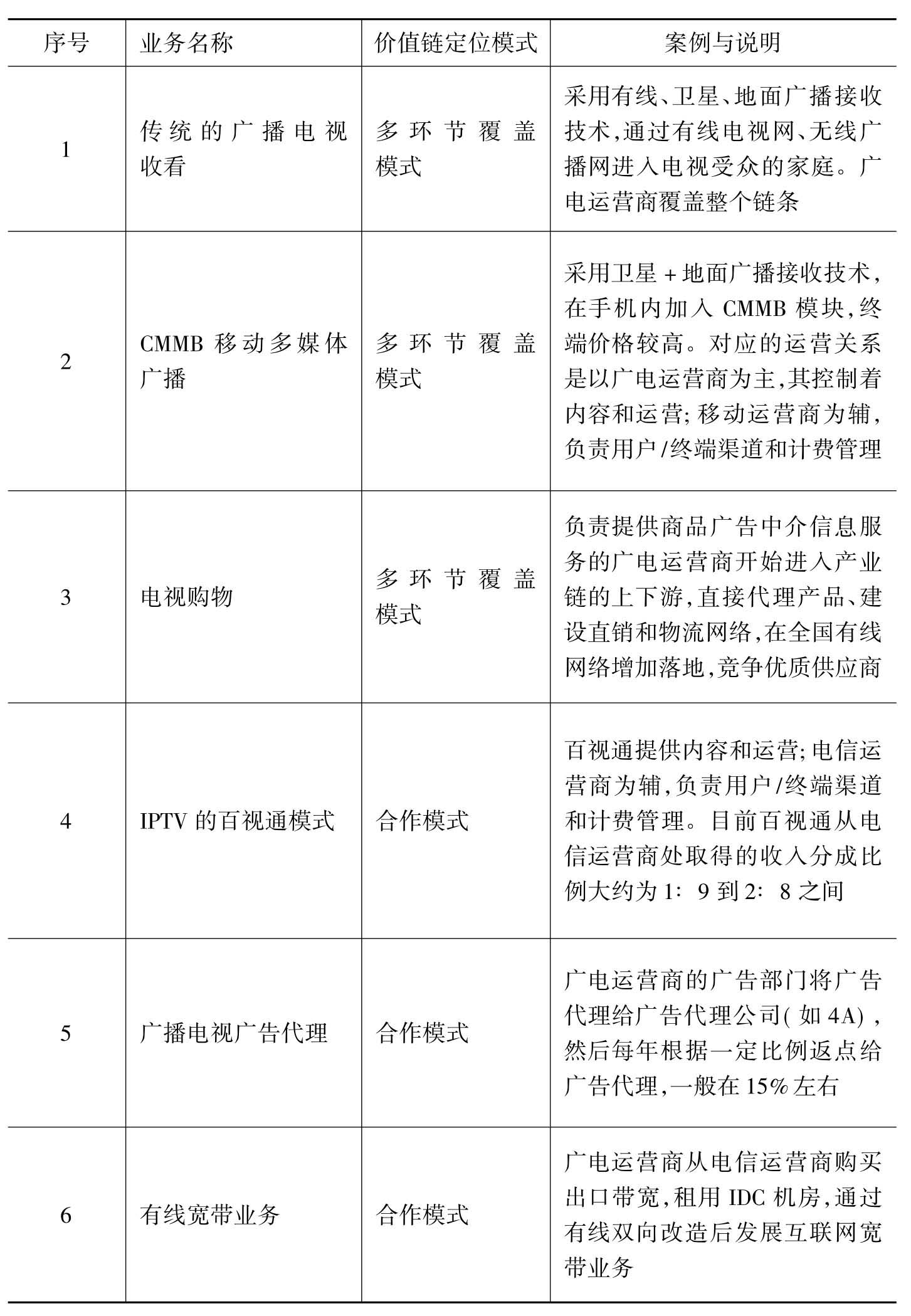

表3-3 中国广播电视运营商的产业价值链定位案例

产业链定位分析:

(1)在国家政策以及技术条件的限制下,传统的广播电视业务运营在几乎完全封闭的产业链里,广电运营商占据绝对的垄断位置,多环节覆盖内容集成、内容运营、网络传输、终端渠道和计费管理。只有部分内容制作业务由市场提供。

(2)CMMB手机电视不是最新的应用,却在日本大地震、盐荒辟谣、利比亚局势等需要不断更新的全球性重大事件中,成为需求被放大的播报平台[3]。在过去很长一段时间,CMMB产业发展始终不温不火,原因在于起初“用手机看电视、电影”的推广方式并未切中市场需求,难以被用户所接受。然而,随着近年来国际重大事件频频发生,CMMB手机电视的便携性和即时播报优势开始显现,亦符合“拾起用户零碎时间”的特点。

2)广电运营商的盈利模式

广电运营商的盈利模式主要包括:一是设计收入来源。根据我们的分析和研究,三网融合时代广电运营商的收入来源和定价形式要比有线电视时代丰富得多。二是设计收入分配机制。NTT DoCoMo首创的收入分成模式成为整个产业链繁荣的重要动力,然而这种分成模式仍然有很多创新的空间,比如收入分成的比例和分成的对象。

(1)我国广电运营商收入来源。

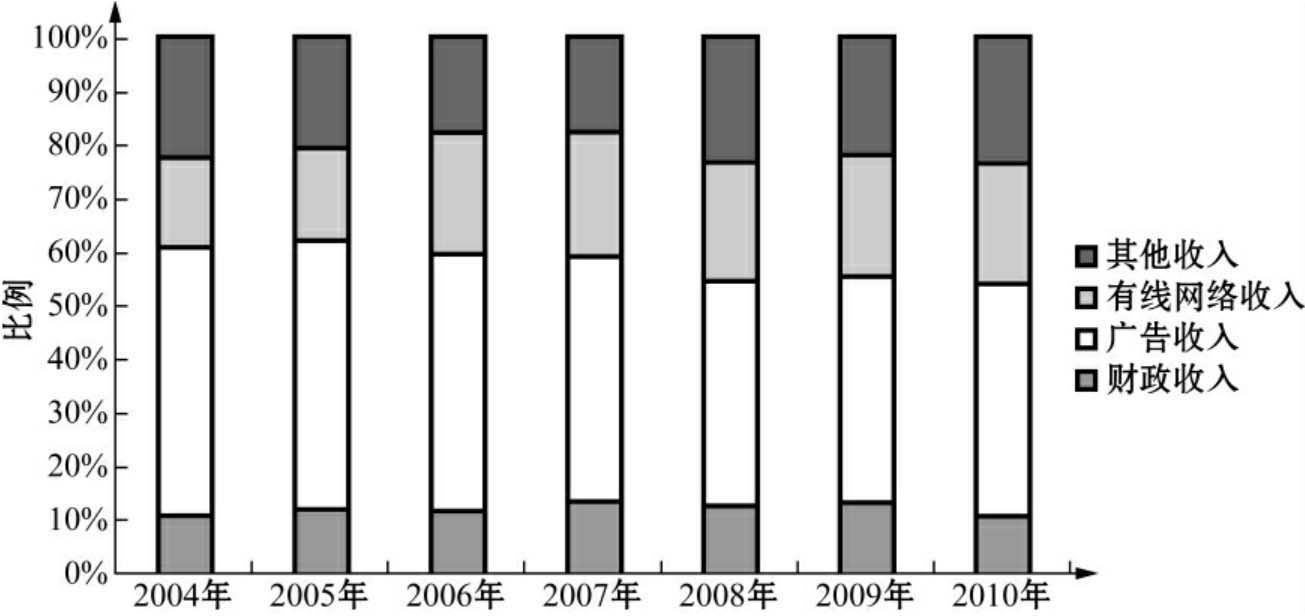

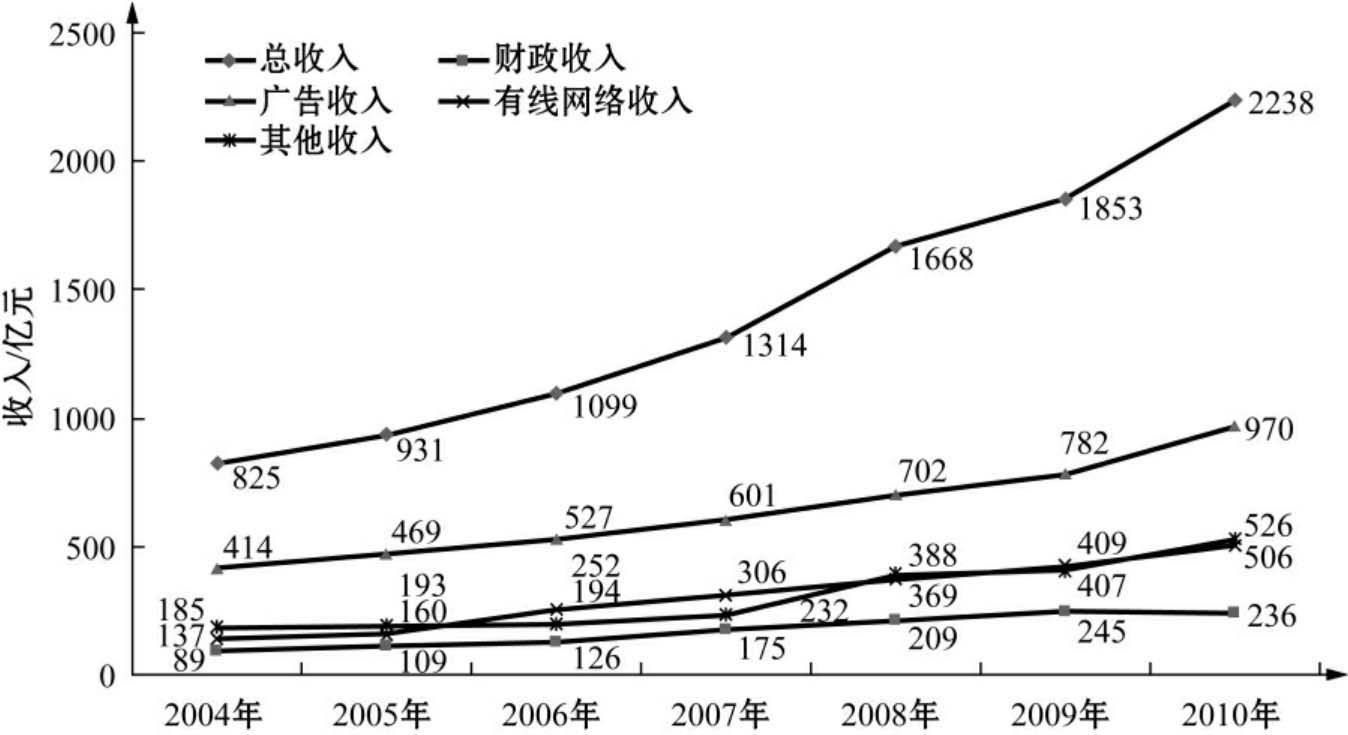

我国广播电视产业的收入主要来源于广播电视广告收入、有线电视网络收入、内容产业收入、视听新媒体收入、延伸产业收入等[4]。国家财政收入也占10%左右。2010年全国广播电视行业总收入2238亿元,首次突破2000亿元。广播电视产业收入2002亿元,其中:广播电视广告收入970亿元,有线电视网络收入506亿元(见图3-3、图3-4)[5]。

图3-3 我国广播电视收入来源及比例

数据来源:国家广电总局统计信息网站(http://gdtj.chinasarft.gov.cn/)、国家广电总局广播影视发展研究中心网站及编制的2006~2010年广电蓝皮书。

截至2010年10月底,国内A股市场共有40多家传媒类上市公司,累计融资金额达到300亿元。其中8家是通过借壳上市进入资本市场,与此同时,还有几十家传媒企业正在上报IPO。2011年1月11日,广电信息复牌标志着百视通新媒体板块重组借壳上市预案阶段方面的工作基本完成。此前,经国家广电总局等批复,2010年10月,上海广播电视台所属上海东方传媒集团(SMG)旗下东方龙、东方宽频等公司全部股权注入百视通公司,广电信息由此转型为国内最大的新媒体电视服务商。其他广电上市企业还包括歌华有线、天威视讯、广电网络、电广传媒、中信国安、东方明珠等。

图3-4 我国广播电视收入来源及增长

数据来源:国家广电总局统计信息网站(http://gdtj.chinasarft.gov.cn/)、国家广电总局广播影视发展研究中心网站及编制的2006~2010年广电蓝皮书。

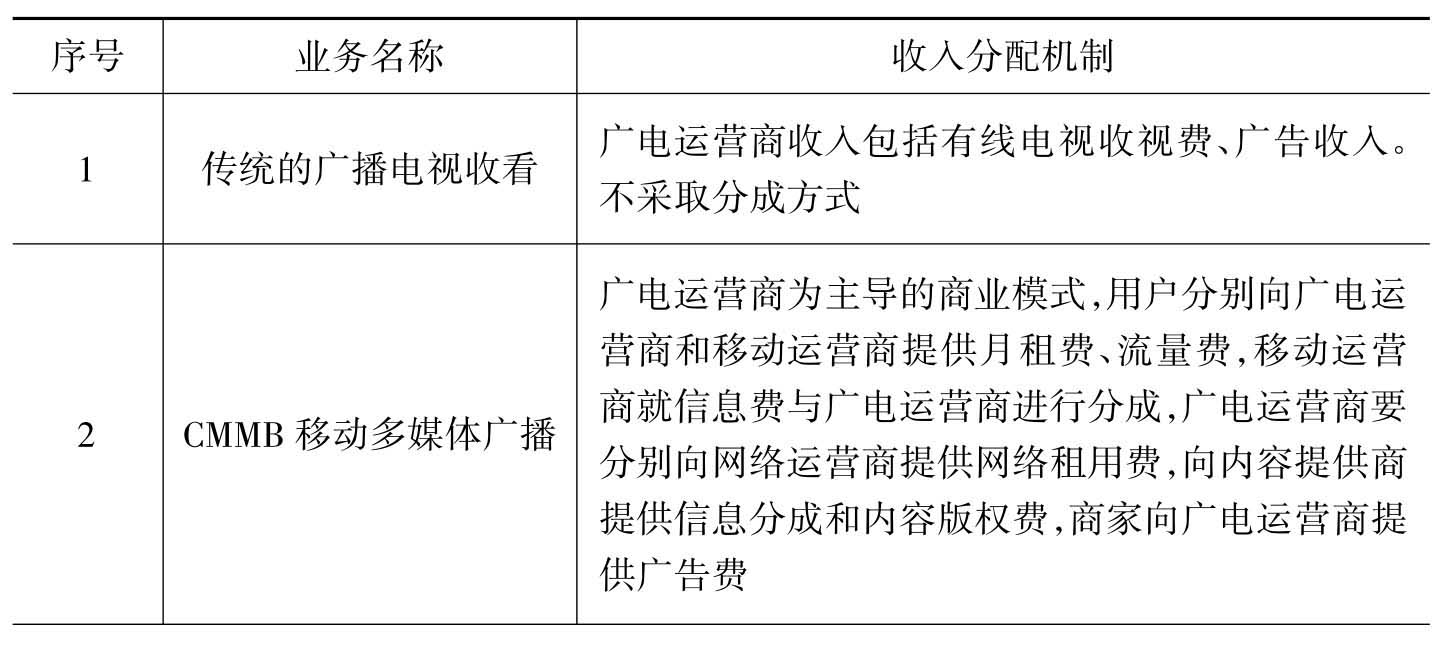

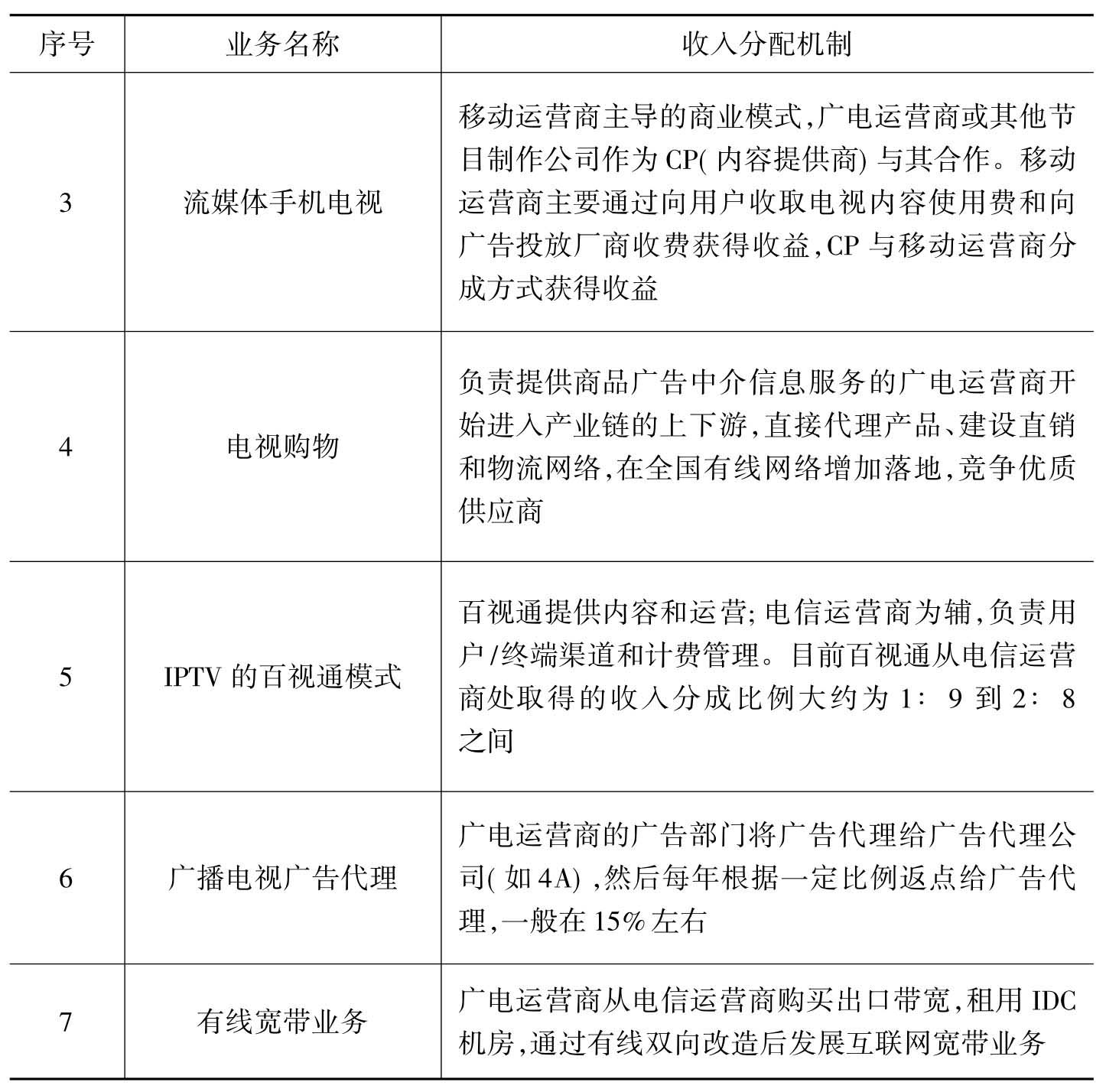

(2)我国广电运营商收入分配机制。

我国广播电视运营商在传统收入如广播电视广告收入、有线电视收视费收入方面一般不采取收入分成模式,在一些新业务如手机电视、IP电视、电视购物、CMMB移动多媒体广播等一般会和电信运营商、移动运营商通过收益共享机制使得双方共担风险、共享一部分收益。

表3-4 中国广播电视运营商的收入分配案例

(续表)

3)广电运营商的业务模式

业务模式是指运营商以何种方式提供业务,满足客户何种需求,向客户传递什么样的利益。应该说业务模式是商业模式中最富有创新性的领域。这里将采用由德国电信公司推出的研究移动互联网商业模式采用的业务图表模板[6](见图3-5)。

图3-5 我国广播电视运营商的业务模式(2008年至今)

数据来源:2010年中国广播电影电视发展报告.北京:新华出版社,2010.

我国广播电视运营商主要通过有线、无线广播电视网络、卫星通信网络向公众用户提供广播电视视听业务、电视购物、互联网接入、新媒体业务等;向商业用户提供媒介广告、衍生产品服务。

4)广电运营商的渠道模式

渠道对广电运营商的意义越来越重要。传统的广播电视渠道是广电运营商独家经营,而在网络时代的新渠道的业务运营需要同多家合作,如手机电视的渠道要和移动运营商合作,移动电视要和公交、地铁等行业合作。

广电运营商内容服务产业价值链的传播渠道包括传输覆盖、节目和影片的发行环节。

(1)广播电视的传输覆盖渠道。

这是广电运营商的传统领地,主要包括无线广播电视网、有线电视网、卫星广播电视网等。目前无线广播电视网在移动业务方面还有很大的开发空间。2008年发展的CMMB移动广播电视业务就利用地面无线数字广播、卫星广播电视一体化技术,提供高质量的实时手机电视节目。截至2011年3月,CMMB手机电视已在全国331个城市覆盖,据专家预测2011年年底用户数将超过3000万[7]。

为了应对三网融合后电信网络的竞争,我国加快全国有线电视网络整合的步伐。按照广电总局提出的2010年底基本实现“一省一网”的目标和要求,据统计,截至2010年底,有北京、天津、陕西、广西、海南、吉林、江苏、贵州、云南、山东、宁夏、新疆、河南、江西、四川、河北、安徽17个省份基本完成省市县网络整合,另有上海、西藏、黑龙江曾表示2010年底将完成整合。辽宁于2011年初完成整合,内蒙古亦预计2011年年底前完成。而其余8个地区的整合完成时间尚未确定,其中包括浙江、福建、广东这样的经济发达地区以及湖南这样的整合大部分完成却有难题留存的地区和青海这样的刚刚开始全面整合的地区[8]。

(2)内容产品的发行渠道。

电视剧和广播电视节目通过广播电视频率频道播出环节,实现了与其主流受众—广播电视受众的对接,并通过广告运营环节实现价值[9]。发行方式主要包括自主发行、代理发行、通过补偿发行渠道发行;常见的发行平台有节目展览及交易会、看片会、直接交易、网上交易等;发行收入包括直接销售收入、贴片广告收入、音像制品收入、其他衍生产品收入等。

(3)数字化、网络化的传播新渠道。

随着数字化、网络化技术的发展,广电运营商的渠道有了新的拓展。如移动电视、数字多媒体广播(DMB)、互联网、移动互联网等。在这些全新的传播渠道上,由此还产生了网络电视、手机电视、CMMB、IPTV等新的媒体形式和业务。目前,这些业务占整个广播电视产业的收入比重还很小,目前还只是一种补偿性的发行、传播方式。

近年来,在广电运营商的新业务中,还出现电视购物业务中物流服务商、直营店等传统商业渠道,移动电视业务出现公交、地铁、出租、户外等渠道。

5)广电运营商的组织模式

传统电视时代广电运营商的组织运营模式随着广电产业化改革深入而不断发展。广播电视台组织运营模式从完全的事业单位,逐步改革为“事业单位,企业化管理”,后来又开始集团化改革和引入产业资本的探索。

1983年10月,中共中央发出的确定“四级办电视”政策的(1983)37号文件,调动了各级政府的积极性和主动性,推动了广播电视媒体的快速发展。在全国形成了中央、省、地、县四级办广播电视的基本格局。

集团化是广播电视运营商组织模式发展的趋势之一。1999年,中国第一家广播电视集团——无锡广播电视集团成立;2000年12月,中国第一家省级广播电视集团——湖南广播影视集团成立,成为我国广播电视体制创新、实行集团化运作的标志;2001年12月6日,中国最大的广播影视集团——中国广播影视集团在北京成立;到2010年,全国广电集团(总台)总数已达十几个。

广播电视媒体组织模式的发展也在探索“制播分离”。具体而言就是将广播电视频率频道资源、编播管理、新闻采编、播出总控等保留事业体制,作为政府出资主办的事业单位,履行广播电视运营的管控职责;将广播、电视中市场属性较强的节目制作(除新闻外)、推广发行、广告经营和衍生业务及其他经营性业务,从事业体制中剥离出来,转制为企业。

广播电视媒体组织模式还随着市场融资的推进而发展。1996年,中央电视台属下的中国国际电视总公司控股的中视基地集团股份公司在证券市场发行股票;1997中视传媒股份有限公司挂牌上市;湖南广电集团借鉴上海文广“一分为二”式的制播分离理念,引入社会资本发展多元产业,并积极谋划上市融资;上海广播电视台以及所属的东方传媒集团,其设立的华人基金正在收购过去默多克在中国开展的一些电视业务。

免责声明:以上内容源自网络,版权归原作者所有,如有侵犯您的原创版权请告知,我们将尽快删除相关内容。