第八章 传播的新未来

从2000年12月公布的传播白皮书(White Paper)中的建议来判断,对英国媒体所有权法规的最新探讨几乎没有“新”意。这本题为《传播的新未来》白皮书宣称,政府将“根据新的市场集中的形势,对保护媒体多元化的条款进行改革”(DTI/DCMS,2000年,第4页)。该白皮书强调了服务多样化的重要性,但是却放松了管制单一媒体所有权多样化的规则。白皮书建议,现有有关电视和广播所有权的上限已经过时,需要在即将到来的传播法案中加以修改,这样才能“在迅速变化的国际市场中,保持英国的竞争优势”(2000年,第3页)。此外,还就是否放松影响到英国最大的报业业主的跨所有权限制广泛征集意见。

有关放宽或甚至取消媒体所有权条款以继续执行产业集中战略的迹象,使希望政府在1997年大选中有所改变以便更有力地控制大型媒体集团的人感到失望。像以前的保守党政府一样,新执政的工党推动媒体所有权政策改变的真正动力,来自于英国主要商业媒体公司的强烈要求。因此,继续执行放松媒体所有权管制的政策,并不令人惊奇。正如一家媒体公司的主管(前面已引用过)分析英国媒体产业集团在20世纪90年代对媒体所有权政策变化所起的作用时说:“他们对整个过程施加了重大影响,他们成功了。然而政府的工作方式很糟糕,他们的继任者也不会好到哪里去。”

2000年通讯白皮书中的提案指出,仅仅过了4年时间,1996年广播法案中有关所有权的限制就已经过时了。在英国和国际上几乎不间断的跨媒体和通信产业联合行动的背景下,出现了采取行动“改革”法规的状况。20世纪90年代末,涉及电视公司、报业集团、出版商、电信公司、内容创作者或基于因特网的媒体供应商的合并、收购和其他联合方面的消息,往往是财经新闻中的头条新闻。

在某些情况下,国际上的媒体和传播公司的兼并规模达到了令人咋舌的地步。例如,1998年,美国电话电报公司(AT&T)与有线电视巨头(TCI)合并,重组成价值为480亿美元的企业。在欧洲,西班牙电信公司泰勒弗内卡2000年收购荷兰节目生产商埃德蒙(Endemol),提供了内容创造和销售企业之间联合的典型例子。但是,近年来无疑最引人注意的一笔交易是互联网服务商美国在线2000年1月以总金额1 640亿美元收购美国媒体时代华纳集团。

美国在线/时代华纳这样的全球大公司的出现,给人这样一种感觉,即与大型的、从事多种经营的跨国竞争对手相比,英国公司处于不利的地位。正如Hughes所指出:“英国从事出版、视听、信息技术和电话业的所有公司的市场价值为8 400亿美元,低于美国两个最大的通讯公司赛斯克(Cisco)和微软(Microsoft)的市场价值总额”(2000年,第25页)。正如苏格兰媒体集团公司所说,英国需要进一步放松对媒体所有权的控制,使国内公司“达到必要的规模,加大对生产和服务的投资,以便能与国际大型集团竞争”(SMG,2001年,第6页)。

尽管存在国内法规上的约束,但一些英国公司仍不断努力,向其他国家的主要媒体公司看齐。20世纪90年代末,雄心勃勃的ITV公司如卡尔顿、英格兰媒体集团和格拉纳达公司,就采取了一系列调整策略。在2000年,英国媒体集团皮尔森、比利时奥德菲纳(Audiofina)公司和德国贝塔斯曼公司联合成立了一个新的泛欧洲电视企业;同样在2000年,英国节目制作商弗莱太奇(Flextech)公司与电信公司泰勒韦斯特(TeleWest)合并。

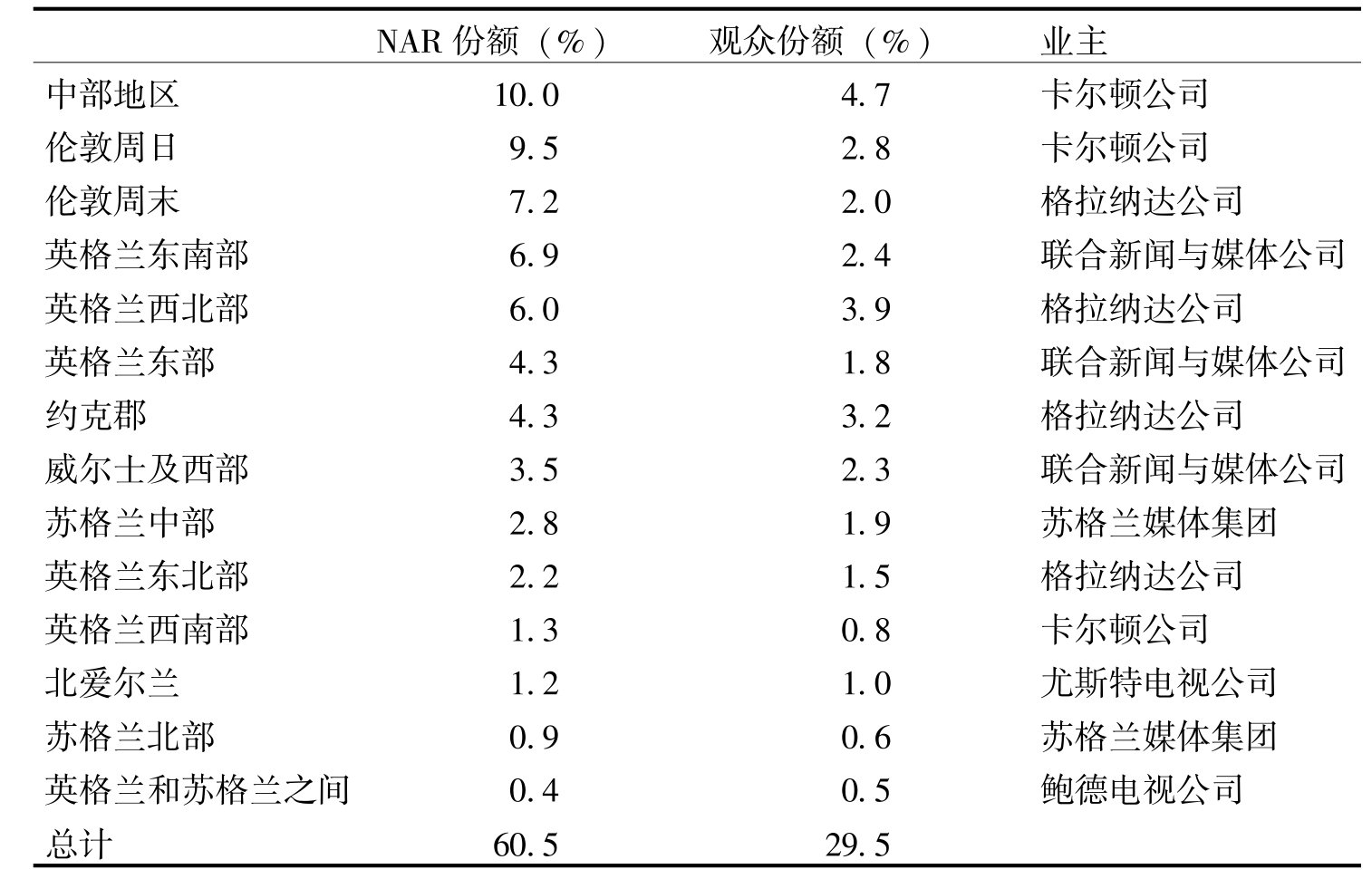

在英国媒体所有权政策调整进程中,ITV内部的所有权合并是意义深远的。如前所述,ITV是一个包括14个独立地区广播执照的网络,目前,其中一些执照由少数大型电视公司共同拥有所有权。第一次ITV接管浪潮是在1996年广播法案公布以前出现的。1996年12月,卡尔顿公司(伦敦周日和英格兰中部ITV地区执照拥有者)收购了西部公司(Westcountry,持有覆盖英格兰西南部的执照)。1996年初,统一报业公司(United Newspapers)与MAI公司(英格兰东南和东部执照拥有者)成立了联合新闻与媒体公司,1997年,扩大了的该集团收购了HTV公司(ITV威尔士和西部执照拥有者)。同样在1997年,苏格兰媒体集团(苏格兰中部拥有者)收购了格兰皮安公司(拥有苏格兰北部执照)。同年,格拉纳达公司(西北和伦敦周末执照拥有者)收购了约克塞尔·廷-梯斯公司(拥有约克郡和英格兰东北部的执照)。ITV网络中最小的两家公司——尤斯特(Ulster)电视公司和鲍德公司——是在合并过程中被忽略的公司。

企业合并的结果,产生了三个主要的ITV公司——卡尔顿公司、格拉纳达公司和联合新闻与媒体公司——再加上在苏格兰的苏格兰媒体集团。尽管这三家主要公司中,还没有一家达到1996年广播法案中规定的15%的市场占有率的上限,但今后这些公司若进一步合并,则可能突破这个上限。对拥有多个ITV执照的进一步的限制,是以1994年ITV公司提供给公平贸易办公室的一个保证形式出现的,即单个公司所获得的英国电视净广告收入(NAR)的份额不得超过25%。这一单个公司的NAR份额的上限试图保护广告销售的竞争性和防止电视播放时间中出现滥用权力的行为(特别是多收费)。20世纪90年代末期任何ITV所有权的进一步集中,将很容易打破25%的NAR的限制。

1999年9月英国主管文化、媒体和体育的部长在对皇家电视协会(Royal Television Society)的讲话中,提到政府的职责是为广播业的投资和扩张清除障碍,因此在ITV内部存在着继续合并的压力并且出现了努力适应这种合并的趋势。ChrisSmith部长列举了广播业中出现的不同变化并提出了对未来的思考,认为未来的广播法规将“首先根据竞争法运行,只有当特别需要时,才增加一些有特色的媒体法规”[1]。这一里程碑式的讲话,清楚地说明了政府有关广播管制的政策,特别是有关广播所有权的政策,将引导广播业进入21世纪。

不久以后,1999年11月底,卡尔顿传播公司和联合新闻与媒体公司宣布了合并媒体业务的一项计划,这一计划将使ITV的主要公司数目从三个减少到两个,同时使卡尔顿/联合新闻与媒体公司超过格拉纳达公司处于领先地位。虽然建议中的合并使联合公司电视观众份额大约达到14.8%,但重要的是,交易结果没有超过1996年广播法案中规定的15%的上限。然而合并后公司的英国电视广告份额达到约36%,远远超过1994年在ITV和OFT之间同意的25%NAR上限。如果合并得以进行,卡尔顿和联合新闻与媒体公司必须说服OFT放松25%的限制。

卡尔顿和联合新闻与媒体公司宣布合并计划后仅仅几周,新的纠纷就出现了。格拉纳达公司要求OFT允许其登记收购卡尔顿公司或联合新闻与媒体公司。格拉纳达公司2000年1月拥有观众份额约10.6%,卡尔顿公司拥有8.3%,联合新闻与媒体公司拥有6.5%,这意味着,实现任何一种收购,公司总的电视观众份额都将超过15%(见表8-1)。因此,格拉纳达公司进行任何一种收购,都必须放弃其拥有的一部分电视股权,以遵循立法的要求。

表8-1 1999年ITV广告和英国电视观众份额表

资料来源:Granada,reproduced in the Competition Commission Report(2000:76)

格拉纳达公司宣布,该公司有兴趣收购卡尔顿或联合新闻与媒体公司,这作为一种信号,表明格拉纳达公司不希望不经过斗争就放弃其在ITV网络中的优势地位(Larsen and O'Connor,2000年,第16页)。同时格拉纳达公司的这种“破坏策略”,使卡尔顿公司和联合新闻与媒体公司的交易必须提交给竞争机构做进一步调查。此外,格拉纳达公司因提出愿意收购其两个主要对手中的一个,由此获得了参与调查的机会,并有机会对调查结果产生重大影响。

免责声明:以上内容源自网络,版权归原作者所有,如有侵犯您的原创版权请告知,我们将尽快删除相关内容。