第三节 原产地确定与税率适用

中国加入WTO以后,我国的贸易政策需要与国际通行规则一致,包括原产地规则在内[14]。原产地规则是指一国或地区为确定货物原产地而实施的普遍适用的法律、法规及行政决定。原产地规则本是在国际贸易中确定货物来源国所采用的基本准则,但由于许多贸易政策与法规的有效运行都是以原产地规则为法律前提的,因而其逐渐发展成为各国实施其贸易政策的有力工具[15]。原产地确定与税率的适用主要了解原产地确定的原则及税率的适用原则与适用的时间。

一、进口货物原产地的确定

原产地规则对于一国的对外贸易来说至关重要,它被用于确保只有那些原产于某一地区的货物才能享受进口国的优惠税收政策[16]。在认定货物的原产地时会出现两种情况:一种是货物完全是在一个国家(地区)获得或生产制造;另一种是货物由两个及以上的国家(地区)生产制造。

货物完全是在一个国家(地区)获得或生产制造,以产品的种植、开采或生产国为原产国,这种原则叫“完全获得标准”。

一种产品经过几个国家货物(地区)加工、制造的,以最后完成实质性加工的国家为原产国,这种标准成为“实质性改变标准”。“实行性改变标准”包括税则归类改变标准、从价百分比标准、加工工序标准、混合标准等。

无论是优惠原产地规则还是非优惠原产地规则,都要确定这两种货物的原产地认定标准。

(一)非优惠原产地认定标准(又称自主原产地规则)

一国根据实施其海关税则和其他贸易措施的需要,由本国立法自主制定的原产地规则,也称为“自主原产地规则”。但是必须遵守最惠国待遇原则,主要实施最惠国待遇、反倾销和反补贴税、保障措施、数量限制或关税配额、原产地标记或贸易统计、政府采购时采用的原产地规则。对于适用反倾销、反补贴措施的进口商品,适用最终保障措施的进口商品当中,需要提交非优惠原产地证书。

1. 完全获得

完全获得标准如下:在该国(地区)出生并饲养的活的动物;在该国(地区)野外捕捉、捕捞、搜集的动物;从该国(地区)活的动物获得的未经加工的物品;在该国(地区)收获的植物和植物产品;在该国(地区)采掘的矿物;在该国(地区)获得的除上述项范围之外的其他天然生成的物品;在该国(地区)生产过程中产生的只能弃置或者回收用作材料的废碎料;在该国(地区)收集的不能修复或者修理的物品,或者从该物品中回收的零件或者材料;由合法悬挂该国旗帜的船舶从其领海以外海域获得的海洋捕捞物和其他物品;在合法悬挂该国旗帜的加工船上加工上述最近一项所列物品获得的产品;从该国领海以外享有专有开采权的海床或者海床底土获得的物品;在该国(地区)完全从上述所列物品中生产的产品。

2.“实质性改变”

所谓“实质性改变”指四位数税号一级的税则归类已经发生了改变的;从价百分比,非该国原材料进行制造加工后的增值超过30%。这是针对两个及以上国家参与生产或制造的货物,以最后完成实质性改变的国家为原产地。

税则归类改变——指在某一国家(地区)对非该国(地区)原产材料进行制造、加工后,使其的四位税号一级(前四位)的税则归类发生改变。制造或加工工序指在某一国家(地区)进行的赋予制造、加工后所得货物基本特征的主要工序。从价百分比指在某一国家(地区)对非该国(地区)原产材料进行制造、加工后的增值部分,超过货物价值30%。

公式:(工厂交货价−非该国(地区)原产材料价值)/工厂交货价×100%≥30%。

(二)优惠原产地认定标准(又称协定原产地规则)

优惠原产地认定标准,又称协定原产地规则,主要有以下三个标准:

1. 完全获得标准

完全获得,即从优惠贸易协定成员国或地区(以下简称成员国或者地区)直接运输进口的货物是完全在该成员国或者地区获得或者生产的,这些货物指:在该国(地区)领土或领海开采的矿产品;在该国(地区)领土或领海收获或采集的植物产品;在该国(地区)领土出土和饲养的活动物及从其所得产品;在该国(地区)领土或领海狩猎或捕捞所得的产品;由该国(地区)船只在公海捕捞的水产品和其他海洋产品;该国(地区)加工船加工的前项所列物品所得的产品;在该国(地区)收集的仅适用于原材料回收的废旧物品;该国(地区)利用上述各项所列产品加工所得的产品。

原产于优惠贸易协定某一成员国或者地区的货物或者材料在同一优惠贸易协定另一成员国或者地区境内用于生出另一货物,并构成另一货物组成部分的,该货物或者材料应当视为原产于另一成员国或者地区境内。

为便于装卸、运输、储存、销售进行的加工、包装、展示等微小加工或者处理,不影响货物原产地确定。在货物生产过程中使用,本身不构成货物物质成分,也不成为货物组成部件的材料或者物品,其原产地不影响货物原产地确定。

2. 增值标准

对于非完全在某一受惠国获得或生产的货物,货物最后加工制造工序在受惠国完成;用于加工制造的非原产于受惠国及产地不明的原材料、零部件等成份的价值占进口货物离岸价的比例。

3. 从价百分比标准

经济全球化背景下,国际贸易中的大多数产品包含数国的增值贡献,以从价百分比标准判定产品原产地,具备影响政府产业政策、税收政策、贸易管制措施实施的作用[17]。我国签署的各项优惠贸易协定主要的从价百分比标准是:

(1)《亚太贸易协定》

《亚太贸易协定》是我国参与的第一个区域优惠贸易安排,其前身为《曼谷协定》。成员为中国、孟加拉、印度、韩国、老挝和斯里兰卡六个国家,成员国人口约占世界人口40%。《亚太贸易协定》的实施,对促进成员国经济发展起到重要的作用[18]。非成员国原产的原材料等总价值不超过该货物的55%,即成员国的材料要达45%及以上,则认定原产国为受惠国。原产于孟加拉国的货物,非成员国的原材料不超65%,即孟加拉国及协定成员国的材料的比例达到35%及以上,则认定原产国为孟加拉国。

(2)《中国 东盟合作框架协议》(东盟成员国:印度尼西亚、马来西亚、菲律宾、新加坡、泰国、文莱、越南、老挝、缅甸、柬埔寨)

东盟合作框架协议》(东盟成员国:印度尼西亚、马来西亚、菲律宾、新加坡、泰国、文莱、越南、老挝、缅甸、柬埔寨)

非中国 东盟自由贸易区原产的材料、零件不超过60%,即原产于东盟自由贸易区的产物的成分占40%及以上;并且最后的工序是在成员方境内完成,则认定原产国为东盟成员国。

东盟自由贸易区原产的材料、零件不超过60%,即原产于东盟自由贸易区的产物的成分占40%及以上;并且最后的工序是在成员方境内完成,则认定原产国为东盟成员国。

(3)CEPA香港、澳门

CEPA协议是建立在WTO基础上的一项区际协议[19]。在遵循“一国两制”方针和WTO规则前提下,2003年6月和10月中央政府与香港和澳门政府先后签署了《内地与香港关于建立更紧密经贸关系的安排》和《内地和澳门关于建立更紧密经贸关系的安排》(Closer Economic Partnership Arragement between Hongkong and Mainland of China; Closer Economic Partnership Arragement between Macao and Mainland of China,简称CEPA)。CEPA于2004年1月1日开始实施,涵盖了货物贸易、服务贸易和贸易投资便利化三方面内容,总目标是提高香港、澳门与内地之间的经贸合作水平,实现共同发展[20]。要求港澳产品的增值标准为30%及以上,则原产地为香港、澳门。

④《中巴自贸协定》

要求货物巴基斯坦原产成分不小于40%,则原产地为巴基斯坦。制成品中原产于中国、巴基斯坦的成分累计不低于40%,则进口的货物原产地认定为巴基斯坦。

⑤ 特别优惠关税的原产地规则

受惠国对非该国原材料进行制造、加工后的增值部分不小于所得货物价值的占40%。

⑥《中智自贸协定》

非成员国的原产材料小于60%;即成员国的原产材料要达40%及以上,则认定原产国为受惠国。

(三)推行原产地预认定制度

进口货物的收货人或经营单位可以向直属海关申请对其将要进口的货物的原产地进行预确定,需提供以下材料:申请人的身份证明文件;能说明将要进口货物情况的有关文件资料,包括进口货物的商品名称、规格、型号、税则号列、产品说明书等;出口国(地区)或者 货物原产地的有关机构签发的原产地证书或其他认定证明;进口货物所使用的原材料的资料,能说明进口货物的生产加工工序、流程、工艺、加工地点以及加工增值等情况说明资料;说明该项交易情况的文件材料;海关要求提供的其他文件资料。

海关应当在受到原产地预确定书面申请及全部必要资料之日起150天内作出决定并公布。

已作出决定的货物,自预确定决定作出之日三年内实际进口与决定所述货物相符的,且原产地确定标准未发生变化,海关不再重新确定货物原产地;如果不相符,则要重新确定。正常情况下海关作出的原产地预确定决定在全关境内持续有效。目前,有关原产地预确定的具体工作,由各直属海关受理。

原产地证书由受惠国发放,所有内容必须与给惠国备案一致,一个证书只适用一批货物。

二、原产地证书

原产地的原意是指来源地、由来的地方。因此,商品的原产地是指货物或产品的最初来源,即产品的生产地。进出口商品的原产地是指作为商品而进入国际贸易流通的货物的来源,即商品的产生地、生产地、制造或产生实质改变的加工地[21]。一个原产地证明书只适用一批进口货物,不可多次使用。《亚太协定》规则下,可在90天内补交。《框架协议》FOB价格200美元下的,无需提供。需在签发原产地证书后四个月内提交,第三方转运的情况需六个月内提交。证书可在货物装运之日起一年内补发。CEPA项下进口货物,实行绿色关封制度。原产地证书由受惠国发放,所有内容必须与给惠国备案一致,一个证书只适用一批货物。

三、税率适用

(一)适用原则

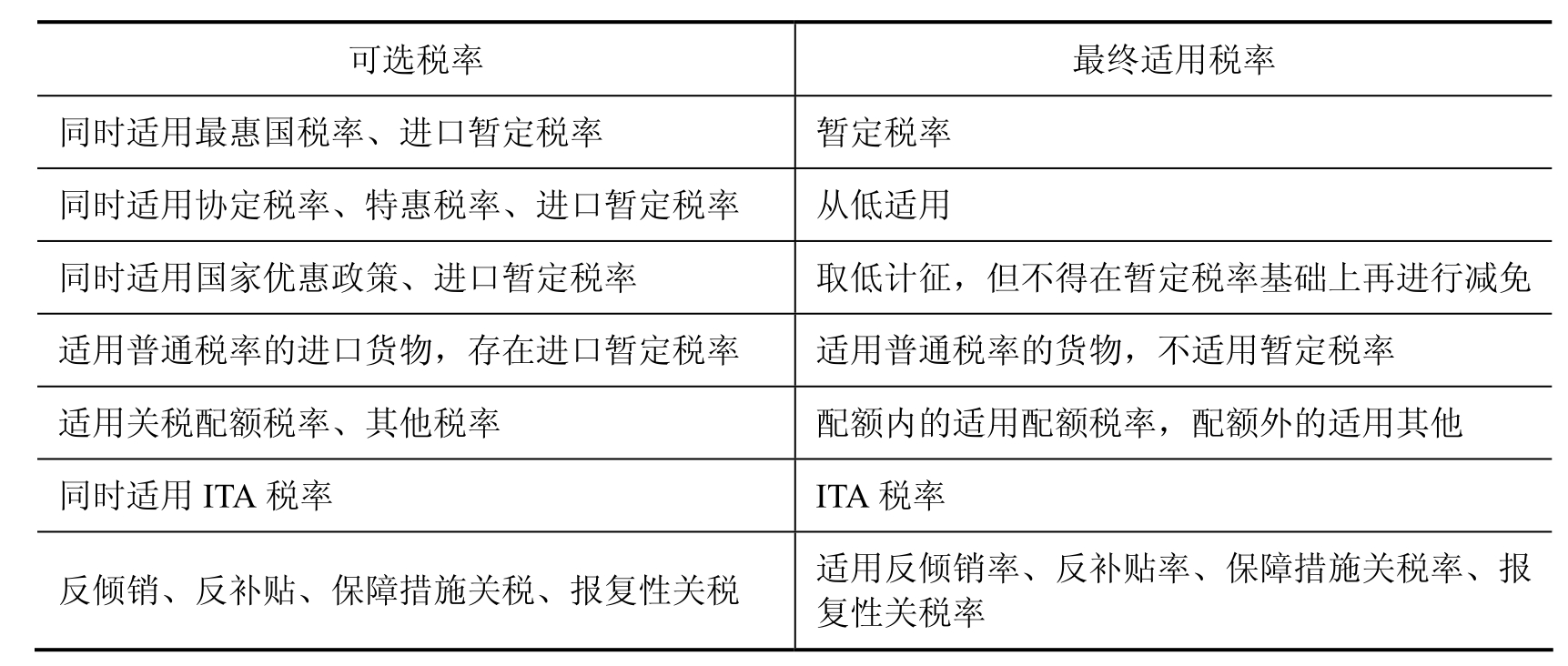

进口税率适用原则如下表:

1. 进口税率适用原则——从低计征

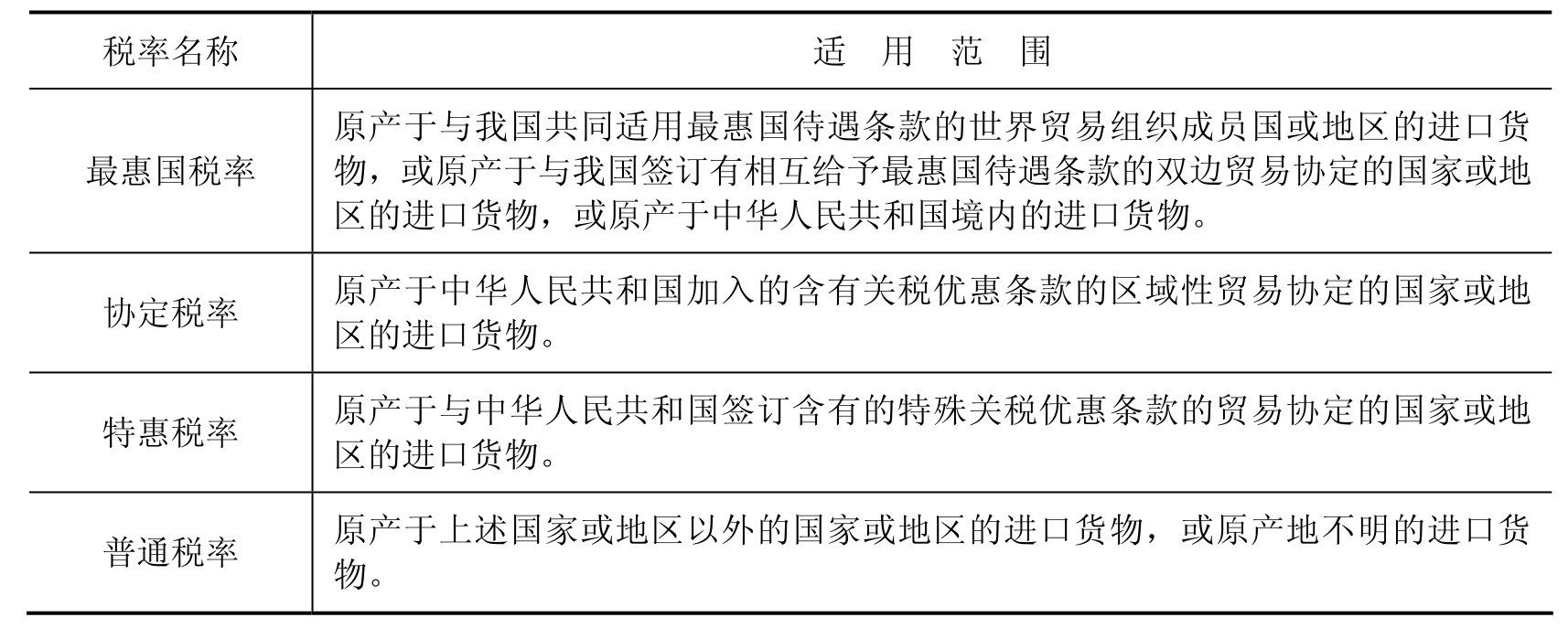

原产于共同适用最惠国待遇条款的世界贸易组织(WTO)成员的进口货物;原产于我国签订含有相互给予最惠国待遇条款的双边贸易协定的国家或者地区的进口货物;原产于我国境内的进口货物,适用最惠国税率。

原产于与我国签订含有关税优惠条款的区域性贸易协定的国家或地区的进口货物,适用协定税。

原产于与我国签订含有特殊关税优惠条款的贸易协定的国家或地区的进口货物,报关员要注意,此种情况适用特惠税率。

上述之外的国家或地区的进口货物;原产地不明的进口货物,适用普通税率。

执行国家有关进出口关税减征政策时,首先应当在最惠国税率基础上计算有关税目的减征税率,然后根据进口货物的原产地及各种税率形式的适用范围,将这一税率与同一税目的特惠税率、协定税率、进口暂定最惠国税率进行比较,税率从低执行,但不得在暂定最惠国税率基础上再进行减免。

2. 出口税率适用原则是出口暂定税率优先于出口税率。

(二)税率适用时间

进出口货物应当按照海关接受该货物申报进口或出口之日实施的税率征税。

1. 先行申报:进口货物到达前,经海关核准先行申报的,应适用载货运输工具申报进境之日之税率。

2. 进口转关运输:海关核准先行申报的,适用载货运输工具抵达指运地之日之税率;正常情况适用指运地海关接受该货物申报进口之日之税率。

3. 出口转关运输:起运地海关接受该货物申报进口之日之税率。

4. 集中申报的进出口货物:每次货物进出口时海关接受该货物申报进出口之日之税率。

5. 超期未报依法变卖货物;适用载货运输工具申报进境之日税率。

6. 纳税义务人违反规定需要追征税款的进出口货物:适用违反规定的行为发生之日实施的税率,行为发生之日不能确定的,适用海关发现该行为之日实施的税率。

7. 已申报进境并放行的保税货物、减免税货物、租赁货物或者已申报进出境并放行的暂时进出境货物,由下列情形之一需缴纳税款的,应当适用海关接受纳税义务人再次填写报关单申报办理纳税及有关手续之日实施的税率:保税货物经批准不复运出境的;保税仓储货物转入国内市场销售的;减免税货物经批准转让或者移作他用的;可暂不缴纳税款的暂时进出境货物,经批准不复运出境或者进境的;租赁进口货物,分期缴纳税款的。

免责声明:以上内容源自网络,版权归原作者所有,如有侵犯您的原创版权请告知,我们将尽快删除相关内容。