二、问卷回答与会计职业道德的思考

通过这次调查,我们得到216家公司总会计师关于会计职业道德的问卷调查表如下:

1.您认为总会计师目前在企业经营管理决策中的地位(见图6-1)

图6-1

分析:

(1)回答“一般”的达73.56%,占绝大多数。说明目前在企业经营决策中总会计师没有发挥应有作用。总会计师是企业领导班子成员之一,是财会方面的高层次专业管理人员,在以财务管理为核心的经营决策中,应当举足轻重。从问卷回答情况看,这方面亟待加强。

(2)“摆设”和“说不清”加起来共11.48%,其实连总会计师自己对自己的地位也“说不清”,那就只能与“摆设”一样,这个数字也不容忽视。

(3)既然总会计师在经营决策中的地位“不高”,按权、责、利统一原则,在诚信建设中也只会处于“不高”的地位。因此,在座谈时,有的总会计师提出:“应当叫董事长、总经理来学习诚信与会计知识,他们既是决策者,又对财务会计不太在行,培训他们比培训总会计师更为紧迫。”

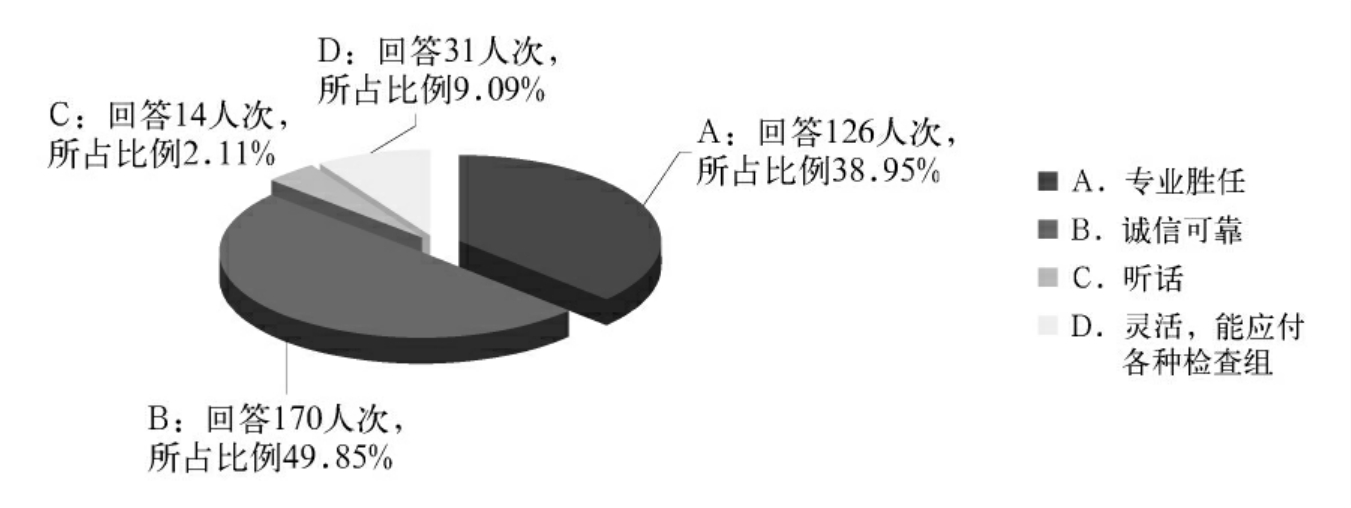

2.你当总会计师选择会计人员应具备的品质时会注重(见图6-2)

图6-2

分析:

(1)接近半数的人次选择“诚信可靠”的会计人员,排在第一位,说明总会计师们自己还是愿意讲诚信的,且以“诚信可靠”作为选择属下会计人员品质的首要标准,并非像外界所言财务老总喜欢做假账的会计人员。

(2)“专业胜任”排在第二,说明总会计师们对现有会计人员的专业能力还是十分操心,专业胜任能力是不出技术假账的前提条件。

(3)选择“灵活,能应付各种检查组”的占9.09%,说明一个现象,那就是现在各种“监督机构”对企业的“检查”“多如牛毛”,让总会计师们觉得“十分烦恼”,十分需要一个“能对付各种检查组”的会计人员。自己可以腾出一些时间来干点“正事”,这并不等于说总会计师们不愿意诚信。

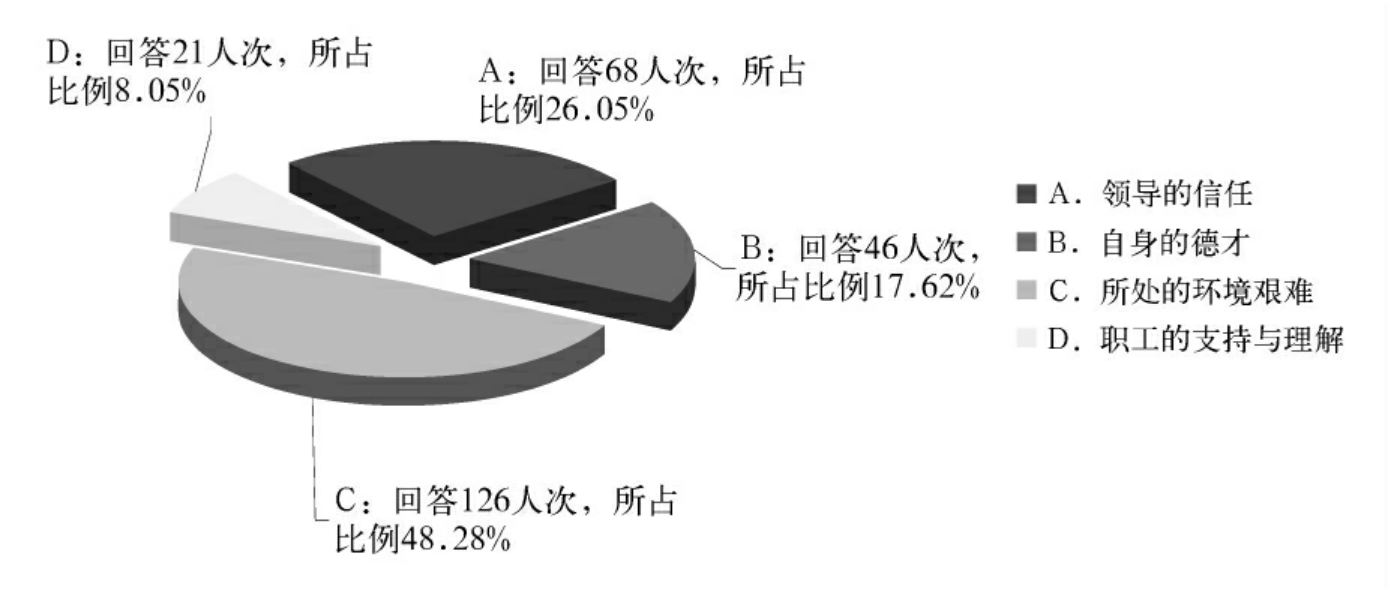

3.你认为总会计师目前最缺乏的是(见图6-3)

图6-3

分析:

(1)选择“所处的环境艰难”接近一半,说明总会计师们对所处的外部环境的忧虑。现代企业制度建设的任务还十分艰巨;会计诚信建设也需要外部环境的改善加以配套。

(2)在剩下的“领导信任”、“自身德才”、“群众支持”三项中,排序是很有趣的:领导排在第一、自己排在第二、群众排在第三,这也许是现实的反映,只要领导信任、自己能干,就一定能干出成绩,取得群众的支持与理解。

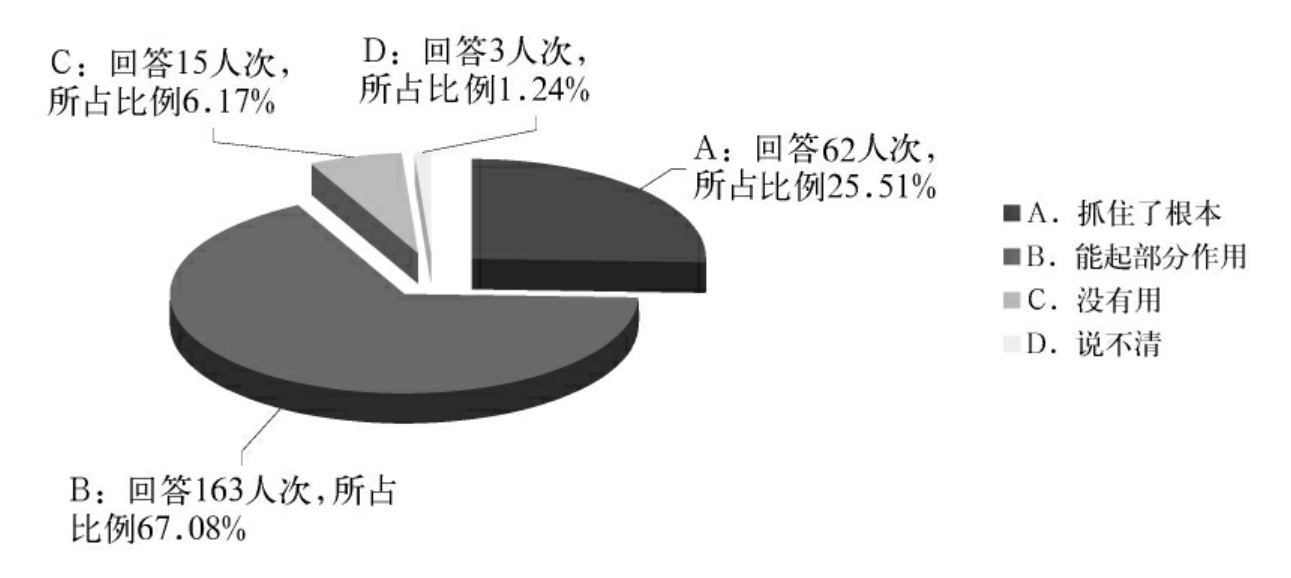

4.您认为在会计行业开展诚信教育(见图6-4)

图6-4

分析:

(1)选择“能起部分作用”和“抓住了根本”这两项的占92.59%,说明总会计师们还是相信诚信教育在会计行业不仅十分必要,而且还是很有作用的。

(2)本题从数字上说明会计诚信与职业道德是会计行业的立身之本,执业之基。

(3)7.41%的总会计师认为在会计行业开展诚信教育没有用、说不清。

5.您认为会计人员有较高的职业道德水准是指(见图6-5)

图6-5

分析:

(1)选择A、B两项的占83.34%,说明绝大多数总会计师们还是不愿做假账,是非常乐意遵守国家有关规定,实事求是地记账、算账。

(2)选择C占13.72%,说明“企业利益”在部分总会计师头脑里还是占有一定地位,当企业利益与全局利益发生矛盾时,就有可能为了企业利益而不惜“做假”,以便实现短期的企业利益。

(3)选择D的是极少数,说明总会计师们并不看重那些“听话耍小聪明”的要求,社会风气在变好,诚信还是大有市场的。

6.按照国家法律、法规、准则的要求,您公司近两年出具的会计报告(见图6-6)

图6-6

分析:

(1)选择A、B两项的占74.57%,说明总会计师们认为企业的会计报告还是基本可信的;与财政部《会计法》执法大检查的结果不一样,大概是“口径”不一,或是抽样的样本不一样;但要看到仅有不到15%的总会计师们保证其所在企业近两年出具的会计报告是按照国家法律、法规、准则的要求进行会计处理,完全没有水份。

(2)“基本没有水分”包括少量、个别偏差,或者说总会计师们认为企业的会计报告还是有点水分,不能过分渗水。

(3)总会计师对自己企业的会计报告D“说不清”,应当就是属于C“有水分”,这两项为25.34%,说明做假还是相当严重的。

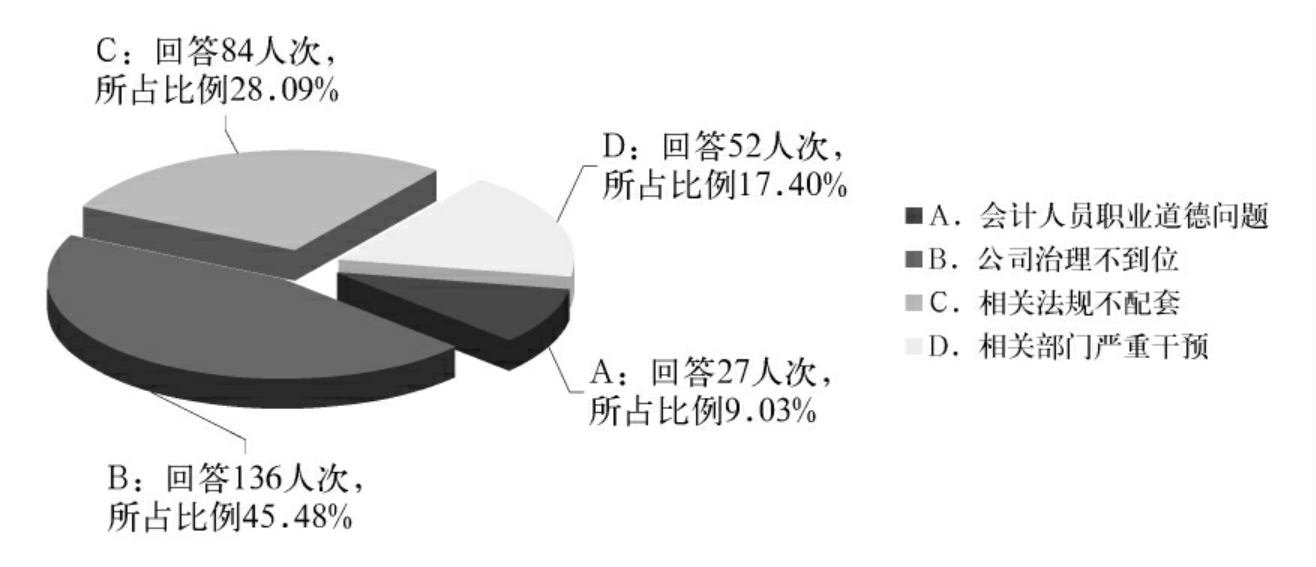

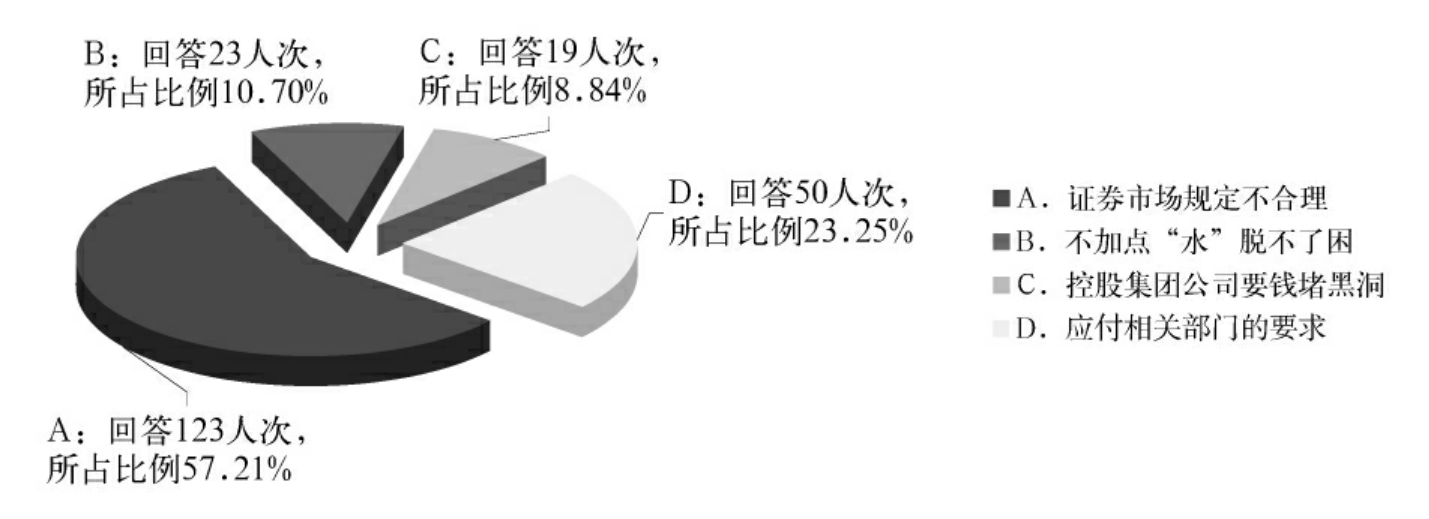

7.你认为最近出现的上市公司严重虚假财务会计报告主要原因是(见图6-7)

分析:

(1)选择B的占绝大多数,说明总会计师们相信最近出现的上市公司严重虚假财务会计报告主要驱动力来自公司局部经济利益,他们很希望加快公司治理的步伐,从企业内部真正遏制虚假财务会计报告的出现。

图6-7

(2)选择C、D两项,都是“政府因素”,占45.49%,超过“公司治理不到位”,说明还是应当加快政府改革步伐,加速相关法规配套建设。

(3)总会计师们不太认为会计人员会主动做假,职业道德败坏的会计人员毕竟是极少数,所以选择A的比例相对较小。

8.有时难免违心地出具了带有虚假水分的会计报告,主要是由于(见图6-8)

图6-8

分析:

(1)选择A的超过50%,“证券市场的规定”包括上市前剥离、虚拟、包装的有关规定,以及上市后以利润为唯一指标实行P、T,10%、6%盈利才能配股、增发等等;总会计师们认为政策导向有问题,说明证券市场不合理规定事实上成为有时难免违心地出具带有虚假水分会计报告的推动力和引导器。

(2)选择D的为第二位,说明为了应对检查对“假账”具有重大影响,他们可能会为其任期内政绩需要而迫使企业违心地出具了带有虚假水分的会计报告。

(3)在收回问卷中,A、B、C、D全选的,达到十分之一,说明做假的动机四方面的因素都有。

9.你认为国有企业改制上市,采取包装剥离、模拟的会计数据(见图6-9)

图6-9

分析:

(1)这个问题与上题相互关联。因此,选择C、D的占62.6%,占绝对多数。属于前后一贯的看法。总会计师们从会计核算的角度出发,对缺乏会计主体虚拟的会计数据,难以认为是真实的。

(2)还有36.55%选择了B,大概是按上市的有关规定,认为是基本真实的。仅有0.85%的总会计师认为是真实的。

(3)从本题可以看到,总会计师们对采取包装剥离、模拟的会计数据推动国有企业改制上市的做法持有异议,政策导向存在问题;事实上,如果制度安排先天不足,总会计师们对假账就无可奈何,回天无力。

10.你认为现在上市公司做假账起主要作用的是(见图6-10)

图6-10

分析:

(1)选择A的为多数,可以与第7问题联系起来,说明总会计师对董事长、总经理不够满意。总会计师如果是董事会秘书,也得听董事长的;这几年被检查处罚的上市公司假账案始作俑者差不多都是董事长、总经理,而总会计师充其量处在被动执行的位置,仅起次要作用。

(2)C、D是属于政策性问题,两项之和为50%,超过A的选项。总会计师们还是认为政策导向是主要因素。

(3)选择B的仅有4人,说明总会计师们认为,会计人员对上市公司做假账不可能起到主要作用,会计人员不会为上市公司积极主动做假账的。

11.你认为挽救会计行业“信誉危机”关键在于(见图6-11)

图6-11

分析:

(1)选择B、C两项的为70.34%,这是属于对政府方面的建议。

(2)总会计师们认为挽救会计行业“信誉危机”首要关键是加快相关法规的建设,根据公开公正公平原则优化制度设计,进而改善会计执业环境。

(3)赞成“严惩”的与主张进行诚信教育的,比例相差不大,说明总会计师们是赞成“恩威并举”的。但对会计诚信教育的效果,还持有一定怀疑态度,比例稍低一点。

(4)为了挽救会计行业“信誉危机”,重塑会计职业“金身”,重建会计诚信机制,“需要会计道德进步、会计法制运作和会计环境改造三者同步实施。”(李心合,2002)

12.您认为目前假账成为社会经济生活中的“毒瘤”,主要是(见图6-12)

图6-12

分析:

(1)选择B为第一位,比例大于A,说明目前假账成为社会经济生活中的“毒瘤”,主要原因是企业当头的要“业绩”重于相关部门的要“政绩”。

(2)选择C、D的较少,总会计师们认为会计人员怕“下岗”而做假账的,还是比注册会计师“要钞票”的少。

(3)本小题数据显示,目前假账成为社会经济生活中的“毒瘤”,会计人员为了要“饭碗”有9.83%的责任,注册会计师要“钞票”有12.02%的过错,制造假账的第一动因是企业当头的要“业绩”,第二动因是政府当官的要“政绩”。“因此,对普遍存在的中国会计信息失真现象,不能简单地论定为会计人士的道德沦丧,事实上,我们的会计真的一点也不想做假呀!中国会计在业务中往往陷入了博弈论所描述的?‘囚徒困境’之中。”(杨雄胜,2002)

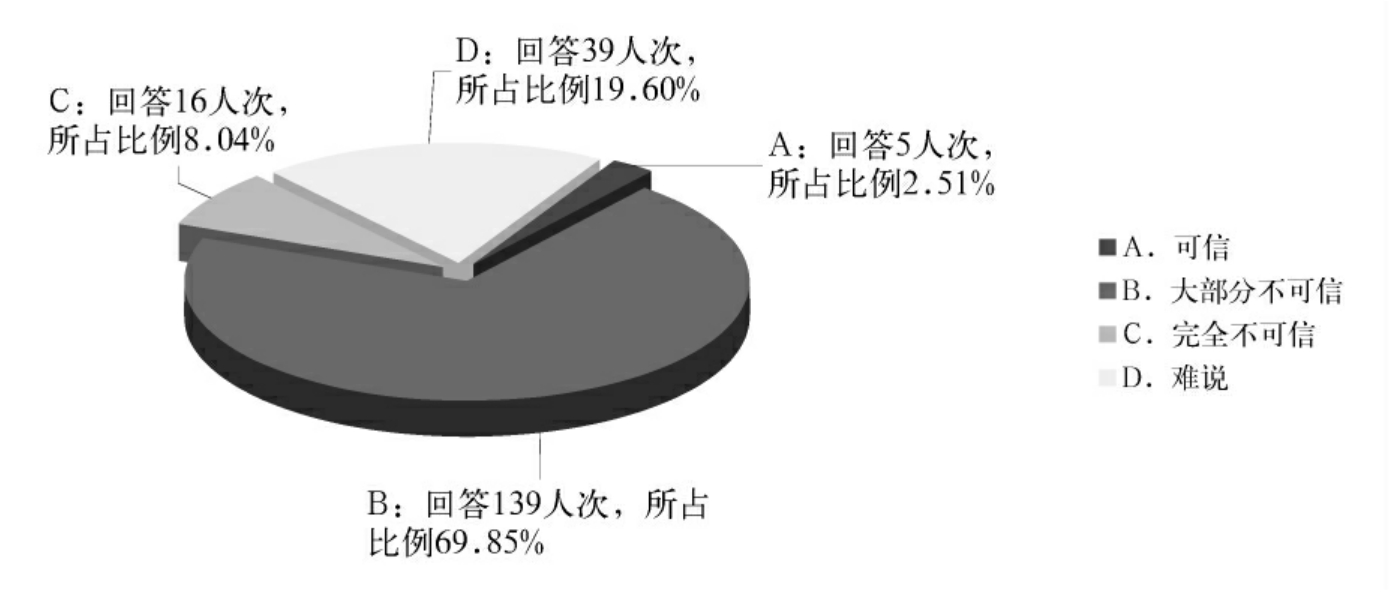

13.您认为我国目前上市公司的财务会计报告(见图6-13)

图6-13

分析:

(1)选择B+D=88.45%,说明总会计师们对上市公司的财务会计报告不相信。估计是在2001年末,“严打”的形势下做出的结论;表明总会计师们对上市公司的财务会计报告存在巨大忧虑。

(2)“完全不可信”与“可信”都是十分肯定的回答,比重都不太大。

(3)特别需要指出的是,仅有2.51%的总会计师认为我国目前上市公司的财务会计报告可信,比例低得实在令人震惊,无法让社会公众放心、接受。看来,要提高我国上市公司的财务会计报告质量和可信度,还有很长的路要走。

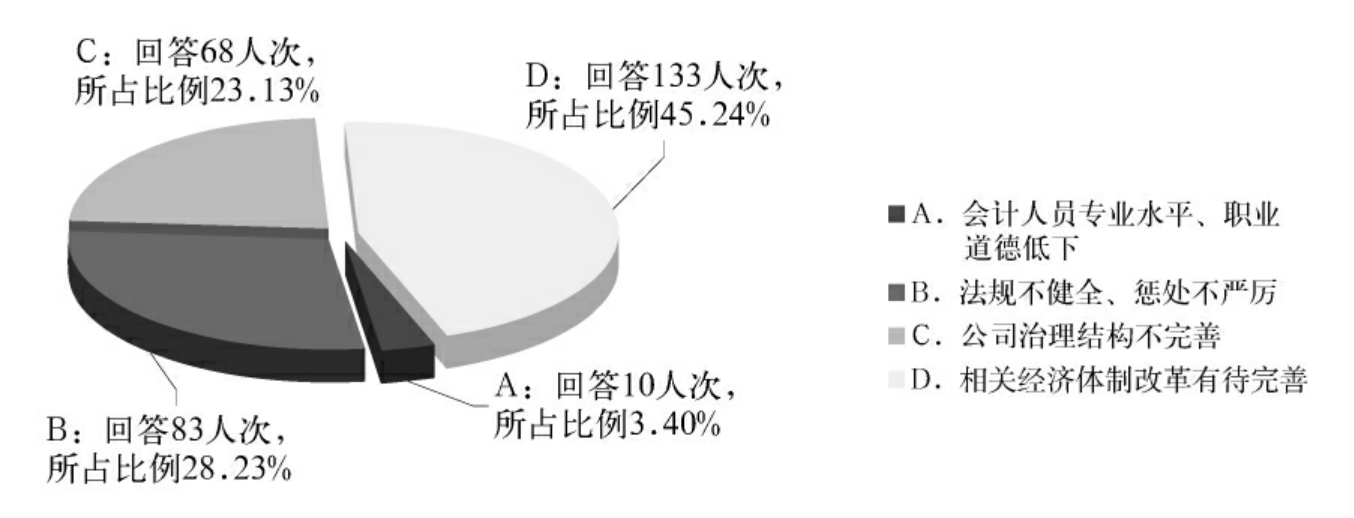

14.您认为假账的根源主要在于(见图6-14)

分析:

(1)这个问题突出了“相关经济体制改革有待完善”,总会计师们大多选择了D;这表明会计假账的首要根源并不在会计行业之内,会计假账有着深层次的经济根源。其他的问题与前面有的意思相同,其回答也大体相同。

图6-14

(2)28.23%的总会计师认为法规不健全、惩处不严厉是假账查禁不止的重要原因。因此,必须加强财经会计法规建设,严厉惩处会计假账责任人。

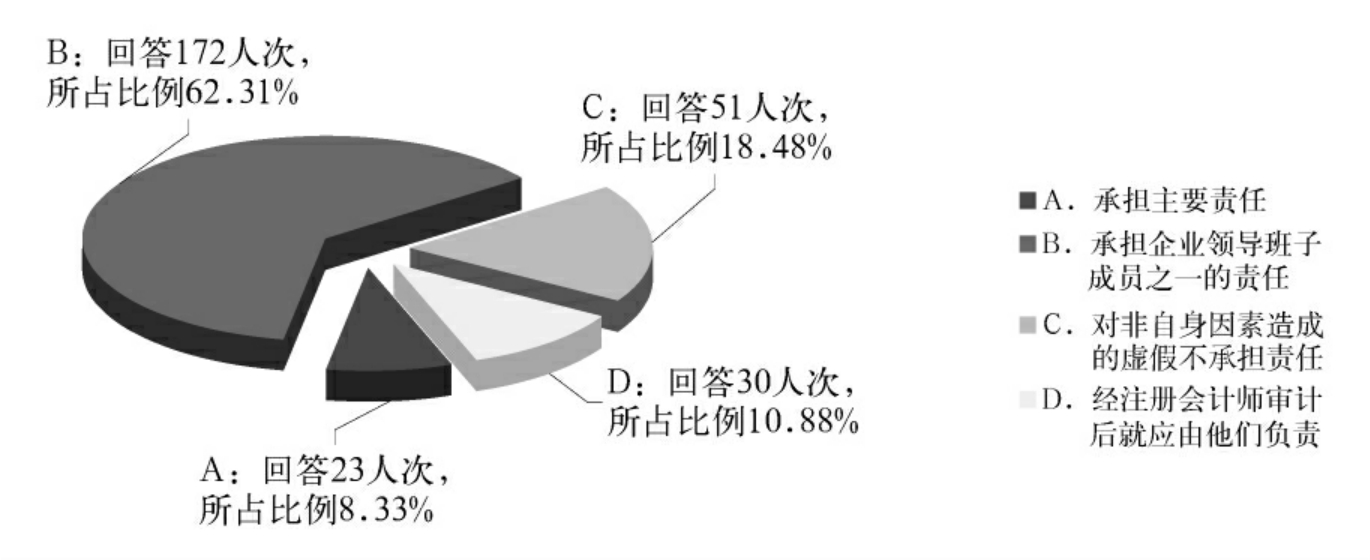

15.您认为企业总会计师对假账的责任主要是(见图6-15)

图6-15

分析:

(1)对这个问题回答的排序应当符合总会计师在企业中对会计报告应承担的责任。关于企业总会计师对假账的责任,62.31%的总会计师认同承担企业领导班子成员之一的责任。

(2)10.88%的总会计师认为,公司的财务会计报告经过注册会计师审计后,应由他们负责承担假账的责任,排序在倒数第二。

(3)只有8.33%的答卷认为企业总会计师应该承担假账的主要责任。

免责声明:以上内容源自网络,版权归原作者所有,如有侵犯您的原创版权请告知,我们将尽快删除相关内容。