二、集团管控模式探索

集团管控的理念起源于西方,20世纪80年代传入中国,随着中国企业集团化的进程加速,集团内部管理的整合问题更加明显,近年来,集团管控越来越受到企业界的重视。集团管控的架构已成为各大企业集团迫切要解决的问题。既要管理好成员企业,又要有助于调动成员企业的积极性,是集团管控的根本目标。

理解集团管控,必须首先正确认识企业集团的概念。企业集团是指一些企业为了适应市场经营环境和企业内部组织的变化,组建的以母子公司为主体,以资产、产品技术等为纽带,母公司通过投资及生产经营协作等多种方式,同众多具有相对独立性的企事业法人共同组成的经济联合体。建立企业集团的作用,不仅在于可以管控更大的资产和更宽泛的业务,更在于通过集团化的管控模式和组织结构,去实现集团核心竞争力的强化和扩张,实现多项业务之间的战略协同,最终达到规模效应,这是企业集团化的最终目的。

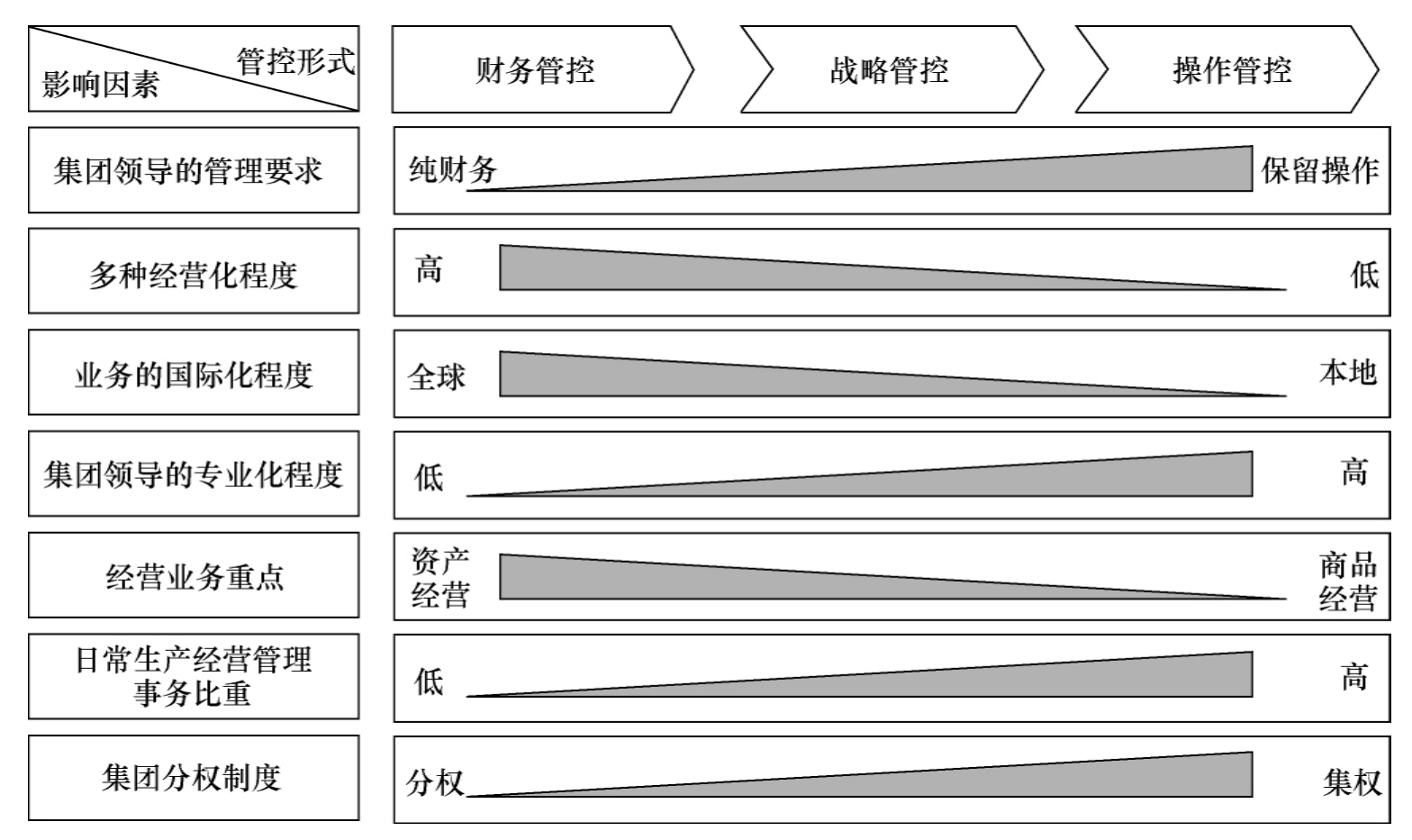

集团管控三分法最初来源于迈克尔·古尔德提出的集团公司层面三种类型的管理风格,迈克尔认为集团公司对成员企业的管理风格大致可以分为财务管控型、战略管控型和操作管控型三种典型的集团管控模式。这三种模式各具特点,如图1-1所示。

图1-1 三种典型的集团管控模式

财务管控型:财务管控型管控模式主要以财务指标对成员企业进行管理和考核,总部一般无业务管理部门,关注投资回报。这种管控模式下集团主要通过投资业务组合的结构优化来追求公司价值的最大化,管控的主要手段体现为财务控制、法人治理和企业并购行为,是一种分权管控模式。

战略管控型:战略管控型管控模式主要以战略规划为主,总部可以视情况设置具体业务部门。这种管控模式下集团主要关注集团业务组合的协调发展、投资业务的战略优化和协调,以及战略协同效应的培育,通过对成员企业的战略施加影响而达到管控目的,主要管控手段为财务控制、战略规划与控制、人力资源控制,以及部分重点业务的管理,是介于集权与分权之间的一种管控模式。

操作管控型:操作管控型管控模式主要通过总部业务管理部门对成员企业经营行为统一与优化、帮助公司整体协调成长,集团主要管控手段包括财务控制、营销/销售控制、网络/技术控制、新业务开发、人力资源等,是一种集权的管控模式。

自从迈克尔·古尔德提出“三分法”集团管控模式以来,因其模式定义明确、区分清晰、简单易记,而被广为推崇和流传。三分法集团管控模式中的每一个都具有典型意义,的确有学习和应用的价值,尤其对于加强我国企业的集团管控认识具有启蒙意义。但在实践中,集团企业一般采取的是混合式的集团管理模式,这与集团企业行业特点、发展战略、组织规模、企业家领导风格有直接关系,同时还受到了诸如人力资源、企业文化等因素的影响。传统的管控模式也只是给出了一个管控的原则,如何能顺利地进行人力资源管控,仍然需要集团企业的管理者们在实践中去摸索,只要把握这些影响因素并进行深入分析,就能够找到适合自身实际情况的管控模式,实现企业集团对成员企业的有效管控。

免责声明:以上内容源自网络,版权归原作者所有,如有侵犯您的原创版权请告知,我们将尽快删除相关内容。