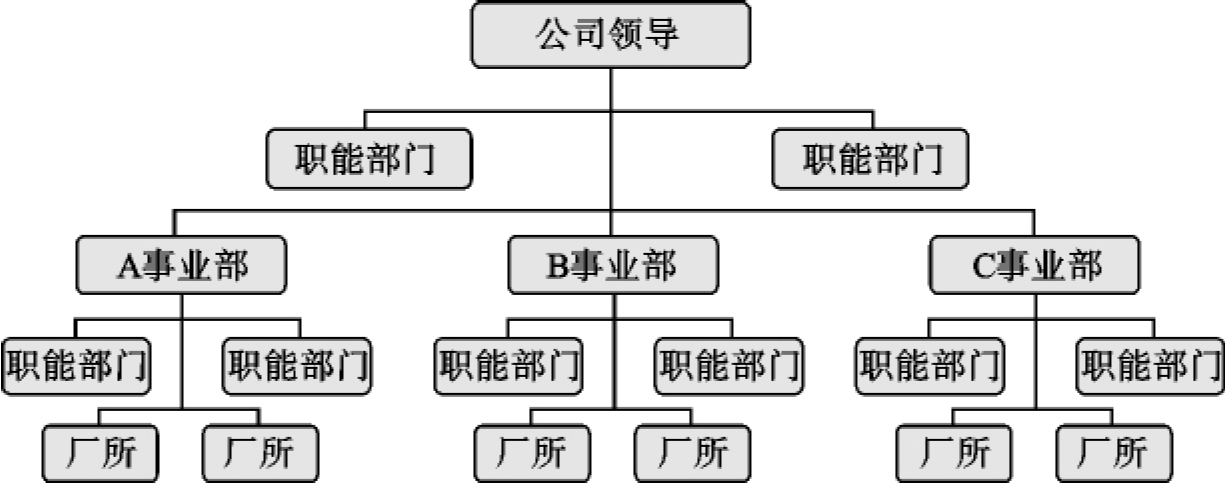

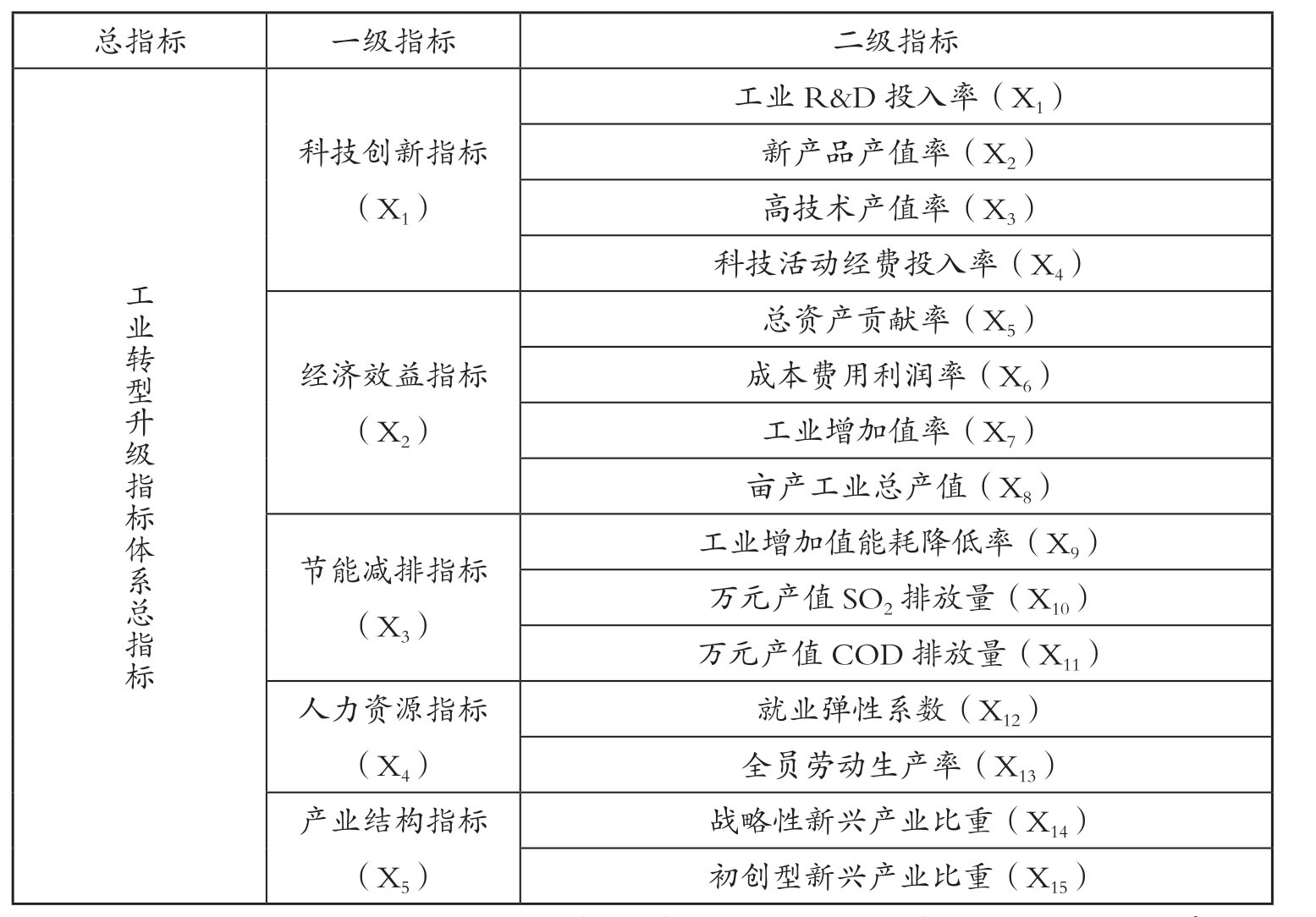

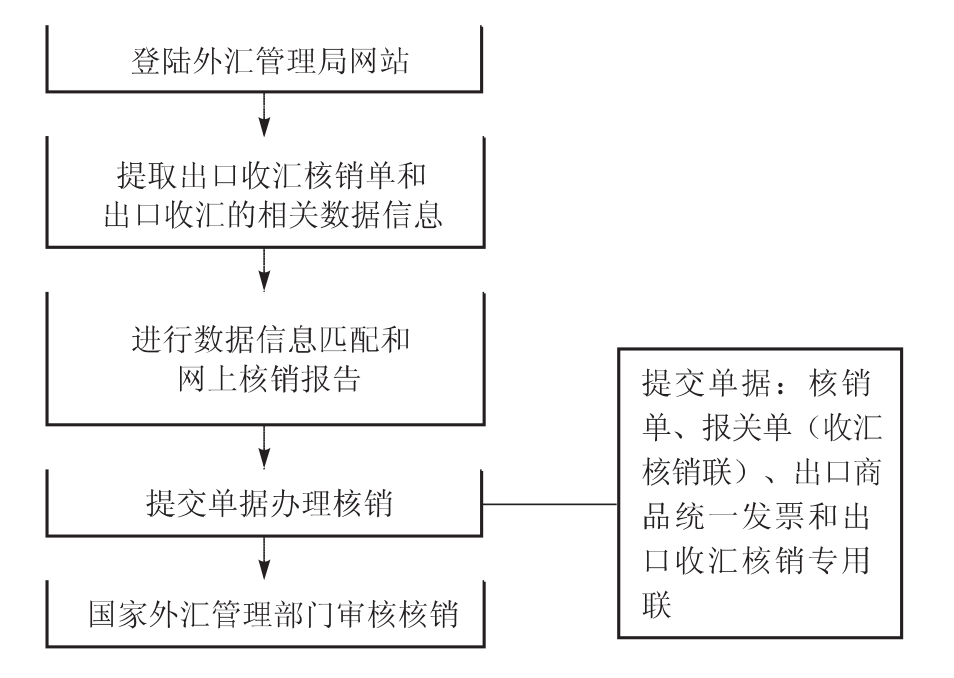

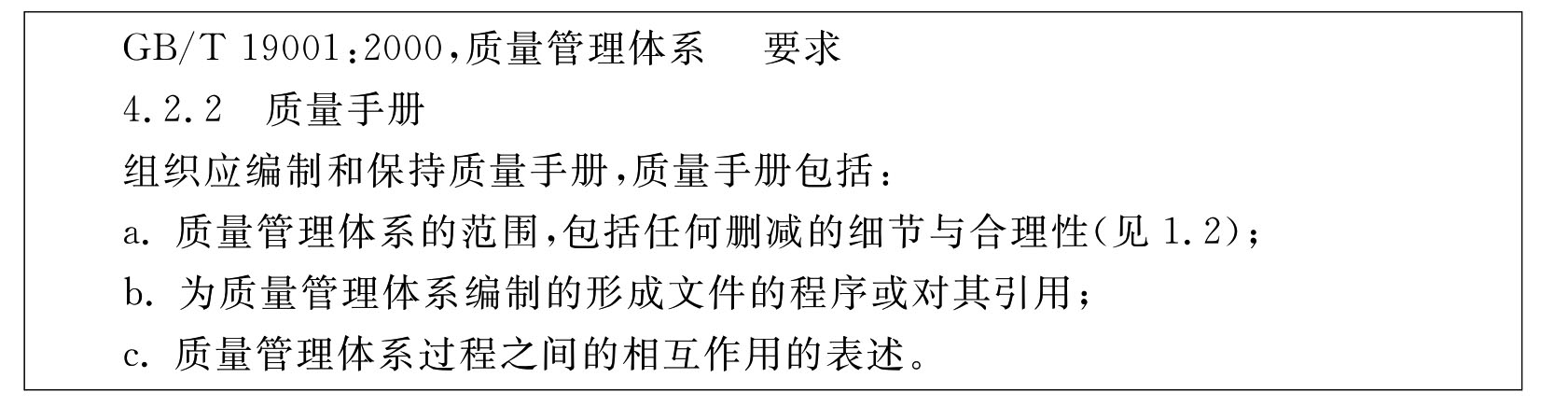

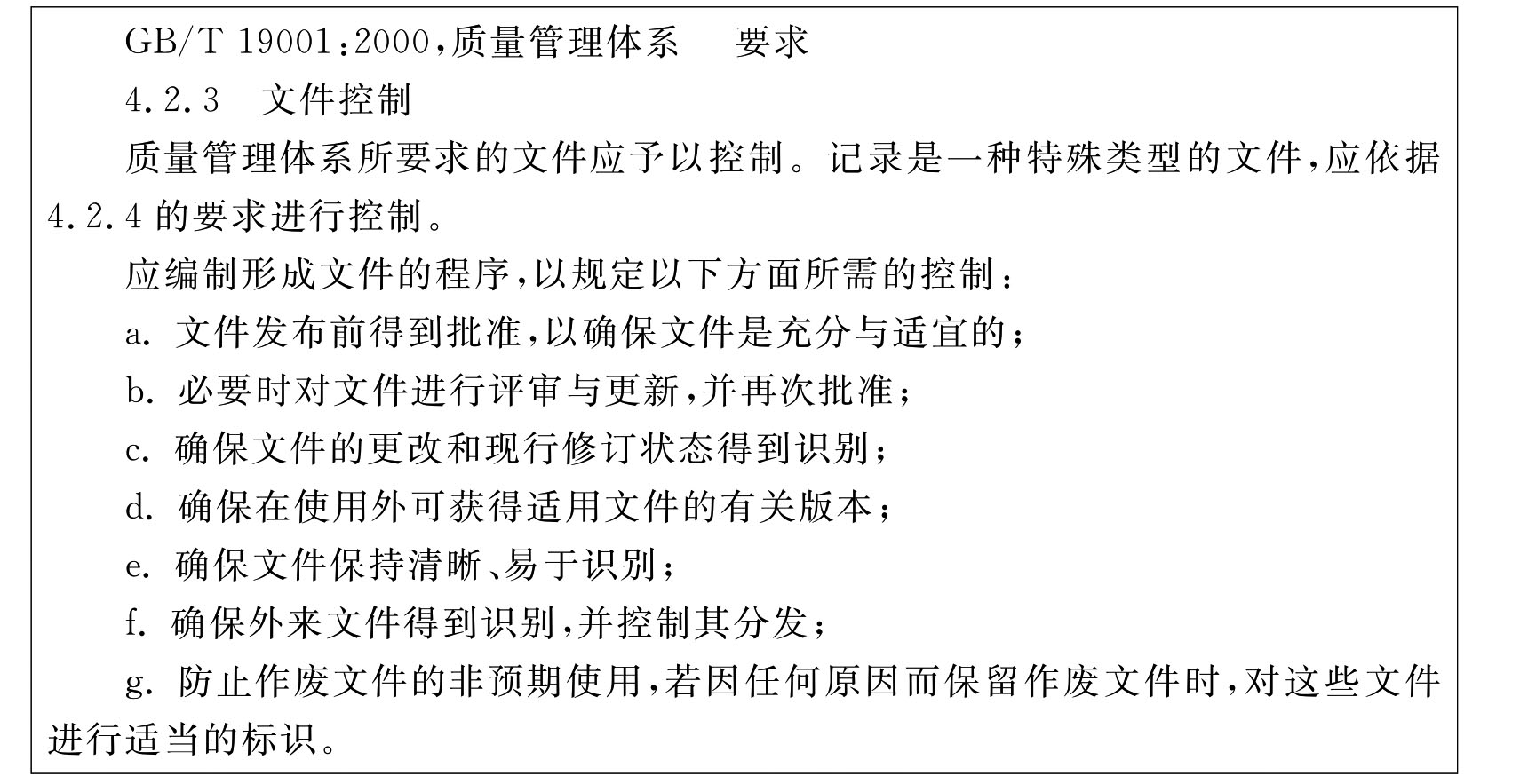

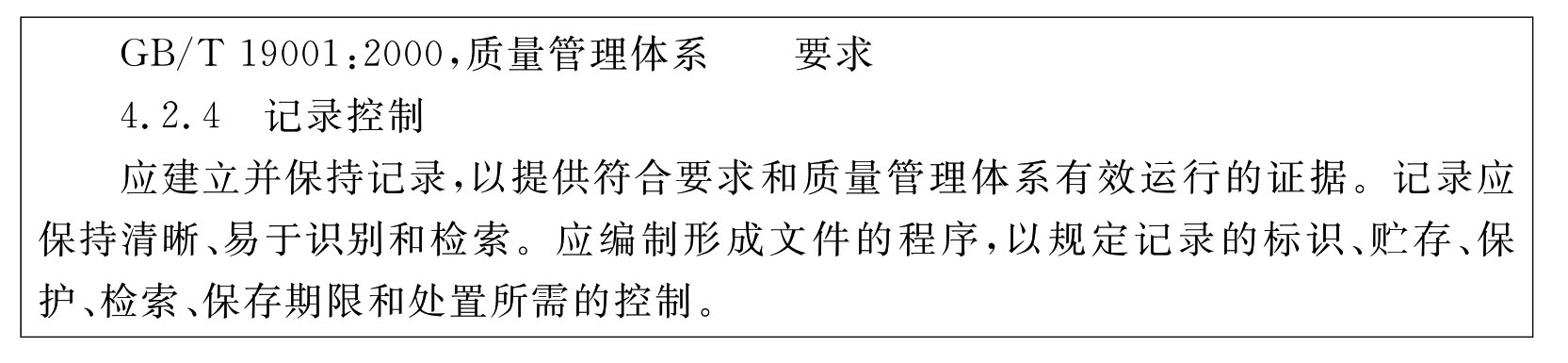

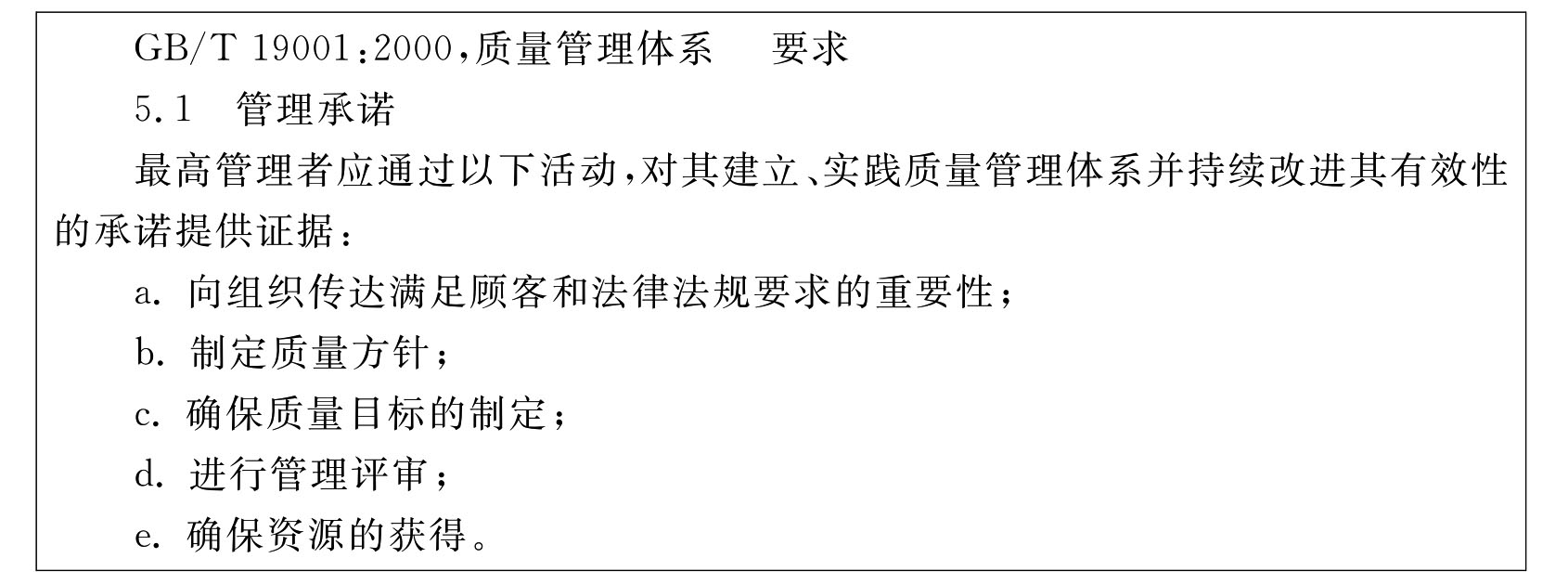

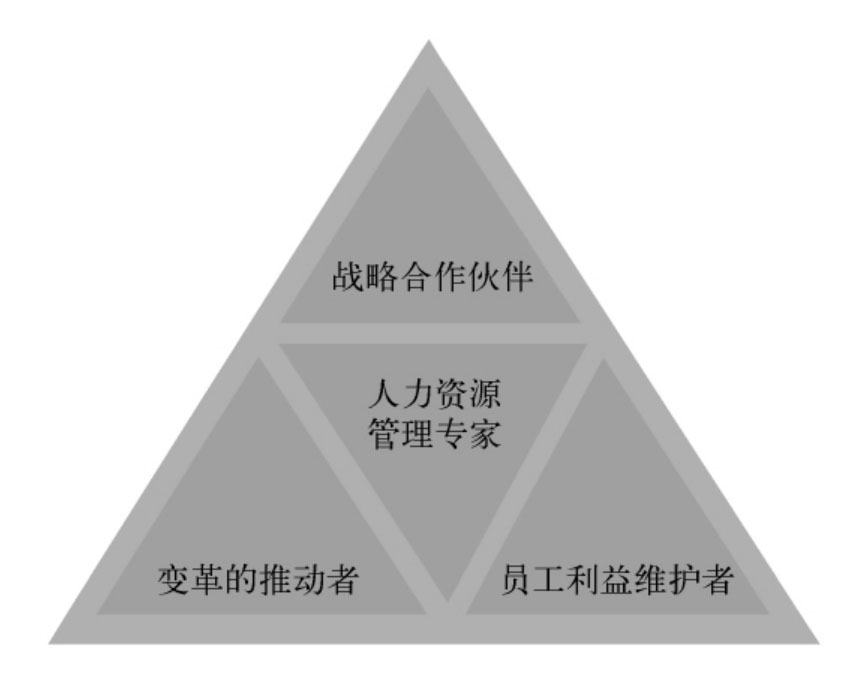

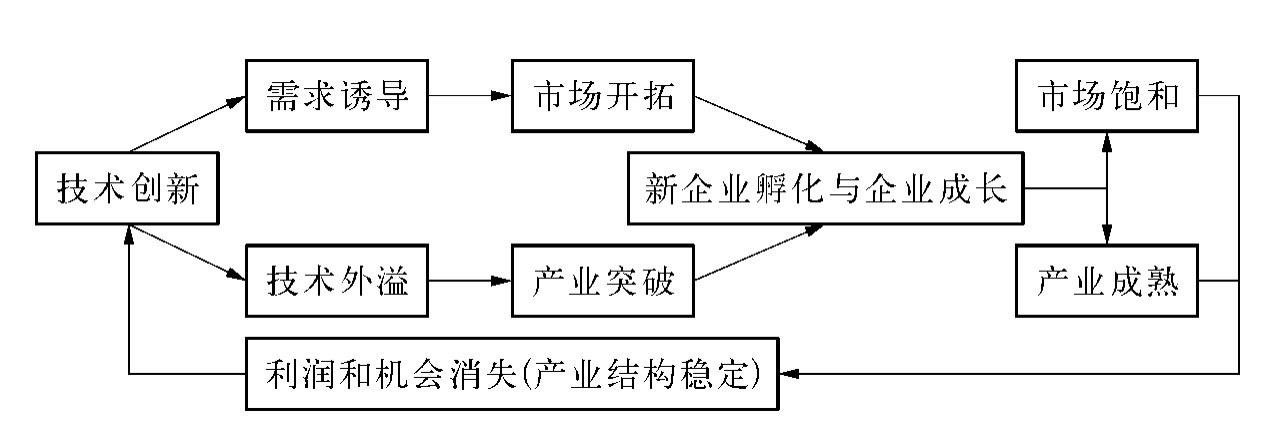

人民公社时期农村公共品供给特征及效率_中国农村公共品供给效率研究

3.3 人民公社时期农村公共品供给特征及效率

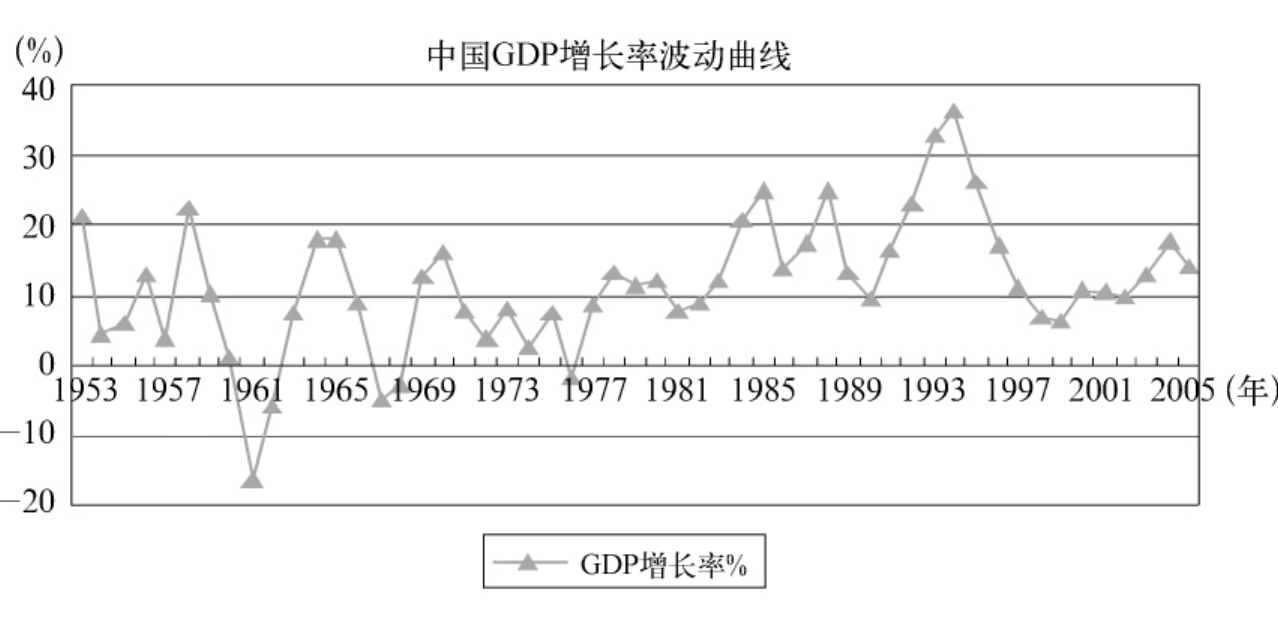

人民公社体制始于1958年,止于1983年,对新中国经济社会发展的影响是十分深刻的,所以,在分析人民公社时期农村公共品供给特征之前,有必要系统了解人民公社的基本制度安排。

3.3.1 人民公社基本制度安排

1958年,为了配合工业“大跃进”战略,毛泽东提出把当时正在合并的大社办成集“工、农、商、学、兵”于一身的人民公社。随之,中共中央在8月17日到30日在北戴河召开政治局扩大会议,讨论和通过了《关于在农村建立人民公社问题的决议》,农业集体化进程进一步加快,原来的高级社被强制合并为“人民公社”。[10]作为农村的一种社会组织形式,人民公社的特征突出表现在几个方面:

一是实行“政社合一”组织体制。农村人民公社是政社合一的组织,是我国社会主义社会在农村中的基层单位,又是我国社会主义政权在农村中的基层单位。作为一个政治和行政单位,每个人民公社分为公社、生产大队和生产队三个层次;而作为一级经济组织,公社要承担经济管理事务,根据“生产资料归公社、生产大队和生产队三级所有,经济核算以队为基础”的原则,统一领导、分级管理,对辖区内所有经济活动进行统一规划和安排,农民成为集体经济组织的一员——社员。

二是推行高度集中管理方式。在人民公社结构中,权力高度集中,公社党委和大队党委是权力的实际握有者,是各项事业的领导者。这样,党组织实际上通过公社这种“政社合一”的组织形式,控制了农村政治、经济使之能按党的意愿运行。(林万龙,2003)公社可以无偿平调下属单位的人员、资金和物资,禁止社员从事任何个体经营性活动,只给社员保留少量“自留地”,用以调节生活资料和供应。

三是集体所有的财产制度。土地改革结束后到农村合作化运动初期,农民对土地等生产资料拥有所有权,而到了人民公社时期,统一实行集体经济组织模式,社员不再拥有土地等生产资料,财产为集体所有,它几乎否定了任何确定性的产权主体。也即人民公社“三级所有、队为基础”的产权主体是极其模糊的。在这种产权模式下,唯一可以明确的是在生产活动中,农民没有任何属于自己的财产,他们唯一拥有的是在收入中扣除生产费、折旧费、管理费、税收、公积金和公益金之后的“个人消费品”。(林万龙,2003)

四是按工分分配报酬的分配制度。人民公社内部的分配制度是建立在社员对集体财产占有份额完全相等的假定之上,这种分配制度完全体现出平均主义的分配原则。对于生产队和生产大队的集体所得,在扣除掉当年生产费用后的分配顺序为:国家税收和粮食统购任务管理费(包括办公用品、差旅费、干部补贴等),集体提留(包括生产队及上交大队的公积金、生产费基金、贮备基金、公益金等),公积金(主要用于农田水利建设和购买生产性固定资产),公益金(主要用于五保户军烈属、残废军人的优待及困难户补助、集体福利、文教事业),社员分配。由于当时生产力水平低下,在这样的分配次序下,最后留给社员分配的剩余产品自然不多,仅能勉强维持社员的基本生活需要。这也是导致农业再生产能力长期难于提高的重要原因。

五是实行限制人口流动的严格的户籍管理制度。新中国成立之初,为了发动群众肃清反革命,公安机关着手在城乡逐步建立户口登记制度。而随着三大改造基本完成,高度集中的计划经济体制形成,由于城市人口的增加和就业渠道趋于狭窄,开始出现了城镇难以全部安排新成长劳动力就业的情况。政府感到了压力,1958年1月9日,第一届全国人大常委会第91次会议制定《中华人民共和国户口登记条例》,这标志着中国的人口迁移政策的重大调整,改自由迁移政策为控制城市人口规模政策,限制农村人口自由流入城市。[11]

3.3.2 人民公社制度下农村公共品供给特征及其效率

由以上分析可知,人民公社实行政社合一、政经统管的制度,公社既是农村经济管理组织,又是一个基层政权组织,集农村政治、经济和社会事务管理的大权于一体,拥有调动绝大部分农村人力、物力和财力的权力,对所属生产大队和生产队实行严格的行政化管理。在这种制度安排下,人民公社时期的公共品供给制度具有如下特征。

3.3.2.1 公共品供给决策:自上而下

在人民公社政社合一的体制下,公社、生产大队、生产队这一体系对资源和权力的垄断,使得公共品的供给范围、种类、数量等决策自然形成“自上而下”的决策程序。虽然《农村人民公社工作条例修正草案》(“农业六十条”)明确规定,全公社范围内的重大事情,都应该由社员代表大会决定,不能由管理委员会少数人决定。但是,由于在人民公社体制下社员(农民)个人的经济利益得不到体现,鲜有独立的经济活动,所以,社员对公共品的需求并不强烈,也难于表达出来。这种“自上而下”、强制性的公共品供给决策过程,在当时政治挂帅的环境下势必带上强烈的政治和意识形态色彩,使得普通社员不敢拒绝即使明知是无益的公共品供给,结果造成许多公共项目要么违反自然规律。如有些地方搞了不少无效工程,甚至有的变水利为水害,像“围湖造田”、“毁林造田”等,既破坏了生态平衡,又劳民伤财,浪费严重;要么是违反经济规律,如跨社区的“一平二调”,增加了社员的不合理负担,特别是非受益地区社员付出了巨大劳动,经济上并没有得到应有的补偿。

3.3.2.2 公共品供给渠道:财政供给与集体经济组织供给

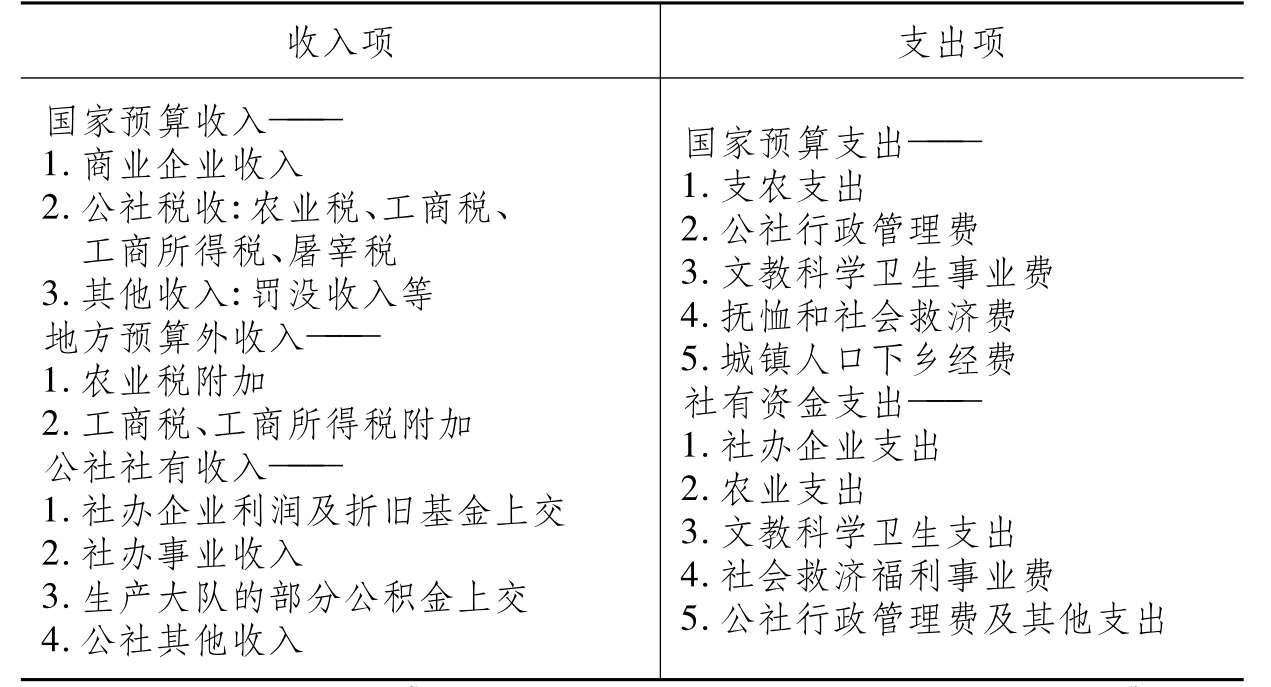

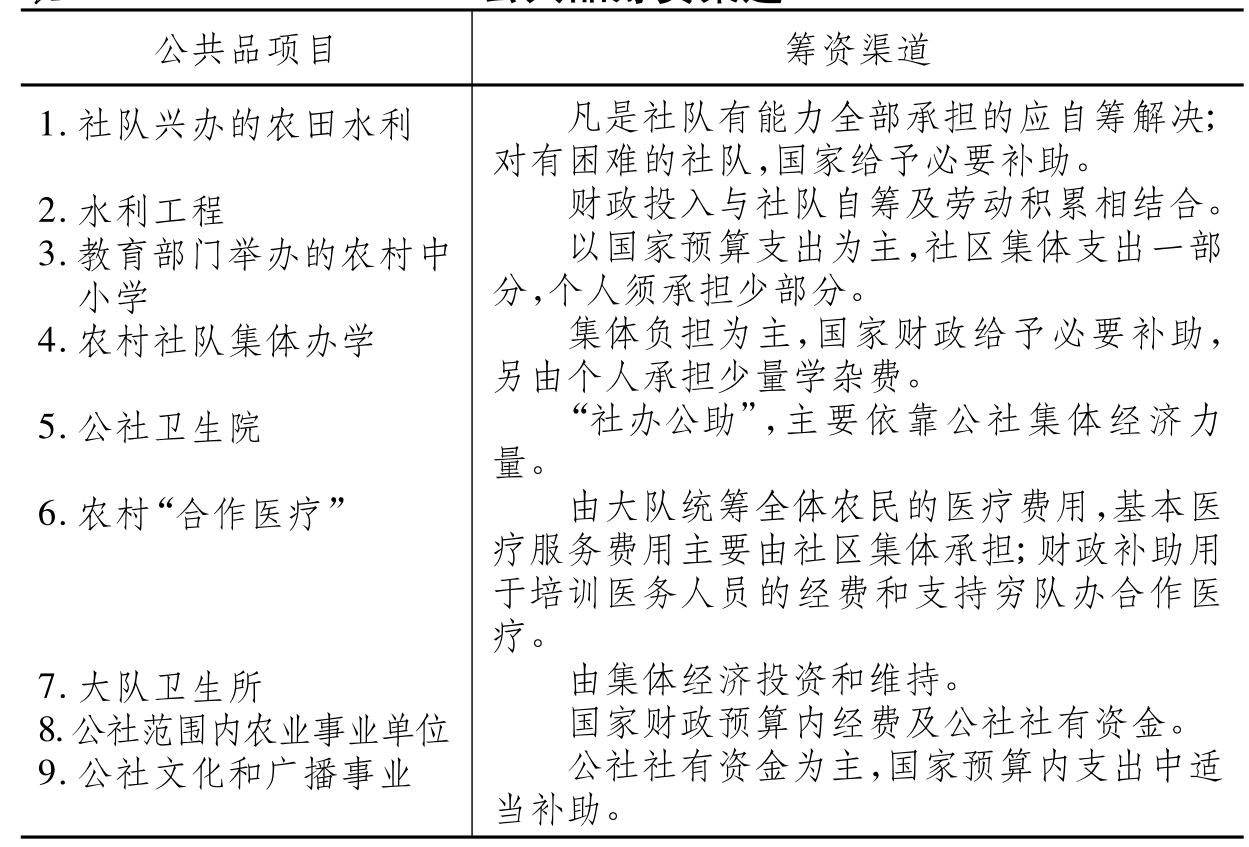

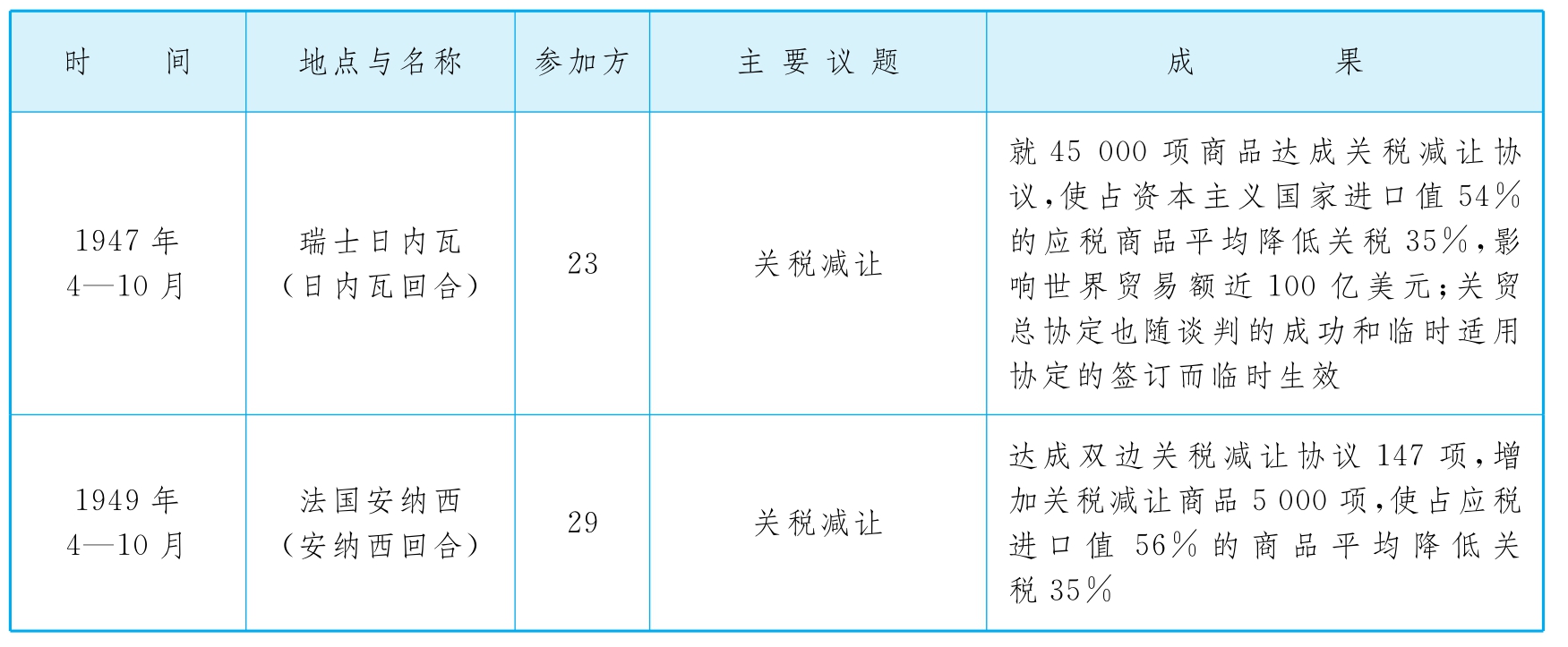

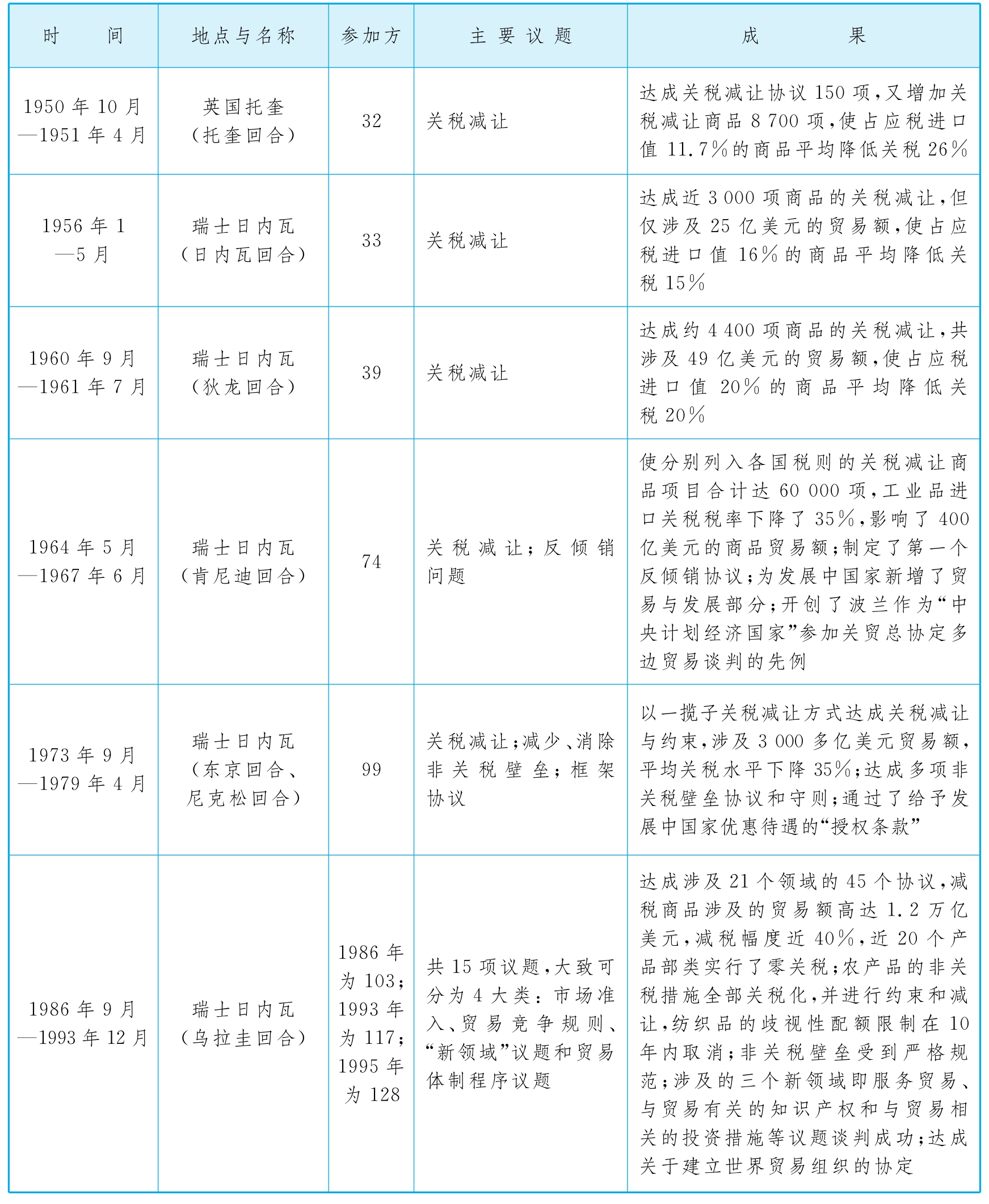

人民公社时期的农村公共品的供给既有财政渠道,又有集体经济组织(制度外财政)渠道。并且后者中有着极为重要的位置。下表列出了人民公社时期农村公共品的供给渠道及相关政策规定。

从下表可见,人民公社时期有一部分公共品是通过财政拨款提供资金的,但这一部分通过税收手段筹集到的公共资源(用于制度内公共产品成本支付)非常有限,而且仅限于公社本级。公社为满足辖区范围内的公共品的需求,只有通过税收以外的方式间接从生产集体筹集到经费,用于支付农村公共品的成本(一般称为制度外公共品)。这种筹集方式是由人民公社框架下分配制度决定的。在公社分配制度中,一方面以公积金和公益金的形式先从农产品的总收入中扣除各项费用(包括管理费、农业、林业、教育、卫生等公共事业的用费),再将剩余部分以工分为权数分配给个人,这种物质分摊是一种分配前的扣除;另一方面,将乡干部、学校教职员、技术推广员等人员的工资换算成工分,参与剩余农产品的分配。在工分制下,制度外公共品的成本按两种方式分摊,物质成本由公积金和公益金支付,人力成本以增加总工分数、从而降低工分值的方式加以弥补。(林万龙,2003;李彬,2004)

关于公社集体自筹公共品物质成本的分摊情况,以1978年为例,全国农村基本核算单位总收入的分配结构为:生产费、折旧费和管理费占34.4%;税收占3.40%;公积金、公益金占9.1%;社员个人分配占53.1%。其中用于制度外公共品的物质费用,包括管理费、公益金和公积金的一部分。由于公社制度框架中分配程序是先扣除各项费用,再确定个人分配,因此,从物质成本分摊的角度讲,公社所提供的制度外公共品对社员个人而言,是一个外生变量。决定制度外公共品供给水平的主要因素,是政府指令。

可见,在人民公社体制下,农村的基本生产资料都归集体所有,社员仅仅是集体组织内的劳动者,农村的公共品供给由集体统一组织供给。所以,除了国防、外交等全国性的纯公共品由中央政府统一提供以外,公社承担了几乎绝大多数农村公共品的供给责任。这与实行政社合一的政治制度和计划经济的经济体制是密不可分的。

表3-1 财政渠道:公社财政的收支项目

资料来源:根据林万龙:《中国农村社区公共产品供给制度变迁研究》,中国财政经济出版社2002年版,第50页。

表3-2 公共品筹资渠道

资料来源:同上,第53~54页。

3.3.2.3 公共品供给资金筹措方式:以劳动力替代资本

人民公社时期农村社区公共品供给经费的筹集,与公社制度下的分配制度密切相关。公社实行工分制的分配制度,从上面的分析可知,其具体做法就是扣除各项费用之后的剩余部分以工分为权数分配给社员。[12]人民公社时期,我国正处在工业化刚刚起步、资本原始积累匮乏的阶段,农村公共品供给所需资金国家财政难于承担更多义务,只能主要依靠社员自己的力量去解决。大规模的农田水利等基础设施建设和社区公益事业的兴办依靠广大社员的革命热情、积极性和凝聚力。这实际上是以社员自身的贫困为代价来构建农村公共品供给体系。在此期间,农民被组织起来,大搞农田水利等基础设施建设,而其中投入最多的是社员的活劳动投入,且相当一部分劳动力是跨区域无偿调配。因为在工分制下,农村公共品供给的成本分摊有两种方式:物质成本由公积金和公益金支付,人力成本以增加总工分数、从而降低工分值的方式加以弥补。这样,工分总量就可以无限膨胀,成为一种“取之不尽,用之不竭”的资源,这就为公社时期大量使用劳动力,用劳动力替代资本以供给农村公共品奠定了主要基础。在这个阶段,最引人注目的“成绩”是农村基本农田水利设施得以长足发展,水利条件得以改善。如,机耕面积占有效灌溉面积的比例由1952年的1.6%提高到1978年的54.1%便是一个例证。(黎炳盛,2002)目前仍在发挥效益的许多基础设施都是那一时期修建的。

3.3.2.4 管理方式:条块结合,以条条为主

人民公社时期公共品供给机构设置的特点表现为三个方面:一是以“条条”管理为主,即以职能部门为单位的自上而下“垂直管理”,各站、所、院都是上级行政或事业部门的下属机构。业务活动服从于上级部门的计划安排。人员工资和事业费由财政统包;二是人员工资和事业费用由财政统包,财务管理实行“统收统支”;三是工作人员享受国家干部待遇,由国家人事部门统一调配。

从机构的设置和职能看,人民公社时期公共品供给的主体都属于政府的公共部门,其供给涉及社会经济的各个方面,既包括公共品,也包括私用品,也就是说,没有公域和私域之分,供给主体是政府。除了公社本身设置的机构外,村集体经济组织也是公社公共品制度外供给的主体,因为公社的正常运转所需的公共品供给成本主要靠村集体经济组织筹集的管理费、公积金和公益金的形式供给。

公共品供给部门也是根据计划而建立的,公社相继成立了农业技术推广站、农业机械管理站、水利站、经营管理站等农业生产和农村经济服务机构;建立了供销合作社,作为农村的唯一流通部门,负责农业生产资料和农民生活资料的供应;设立了粮管站,负责粮食的统一购销、储存与调配;设立了文化站、广播站和卫生院,承担农民的精神文化服务和医疗保健服务职能。人民公社建立的公共品供给部门在组织上是基本健全的,功能上是基本完善的,对于推动农业经济的发展,满足农民的物质文化需要,稳定农村的社会福利事业起到了至关重要的作用。

可见,在人民公社时期,大部分公社没有建立起真正意义上的公社一级财政,公社公共品制度内供给主要通过公社内部的财务核算和财务管理方式实现,而不需要使用财政手段。由于公社通过税收手段筹集的公共资源非常有限,而且仅限于公社本级,因而,人民公社时期公共品供给的状况是制度内供给不足,以制度外供给为主。人民公社制度正常运转所需的公共品主要靠制度外供给,即通过各级集体经济组织筹集管理费、公积金和公益金的形式供给[13]。人民公社时期公共品制度外供给的最显著特征是大量使用劳动力,劳动对资本的替代达到了无与伦比的程度。在当时的历史背景下,人民公社公共品供给制度确实为促进农村经济发展积累了大量的原始资本,为农村经济的发展奠定了必备的基础设施。可以说,在人民公社体制下,农村公共品的供给取得了不小的成绩,以致现在农村许多地方仍在使用的基础设施大多是那一时期修建的。人民公社体制下公共品供给体制的优点是集体动员能力强,同时,由于社员没有独立的权益且高度同质性,因而,对社员而言,既无所谓对公共品的需求,更无所谓差异性。需求方的这一特征使得公共品的集中统一供给更为顺畅,在当时的技术条件下能够集中力量在较短的时期内兴修大型公共设施,如灌溉、防洪、水土改良等劳动密集型公共工程。但其缺点是产出过低,缺乏效率,造成大量人力、物力的浪费,况且,如果没有政治和意识形态的压力,能否取得那样的成果实在令人怀疑,因为农民也是理性的“经济人”,他们也会坐享其成、“搭便车”的。(黎炳盛,2002)此外,这种自上而下的非民主的供给机制也容易出现供非所需的情况,造成低效率供给。

总之,在人民公社体制下,“以农补工”、“以农养城”的特征更为明显,农村公共品供给制度仍然是缺乏效率的。当然,也有人不同意这种观点,笔者在农村进行调研时就发现不少干部群众认为人民公社体制在提供公共品方面是“管用”的,农村公共品是有保障的。事实果真如此吗?只要联系实行家庭联产承包责任制后农村公共品出现捉襟见肘的状态就不会得出这样的结论。相对于农村生产、农民生活的需要而言,公共品事实上是处于短缺状态的,只是因为在人民公社体制下农村社区对公共品的真实的需求被压抑了,从而表现出一种虚假的供需平衡。从另一方面来说,在人民公社体制下,农村居民的福利损失并没有增进城市居民的福利,不符合帕累托原则。这其实就是对公平与效率辩证关系的反映。因此,如果说,这种供给机制是在集体所有制经济形态和政社合一的高度集权的农村政治体制下的必然结果而具有一定的合理性的话,那么,随着农村非集体化改革的进行,这种供给机制就显然不合时宜了。

旅游景区循环管理方法_旅游景区管理

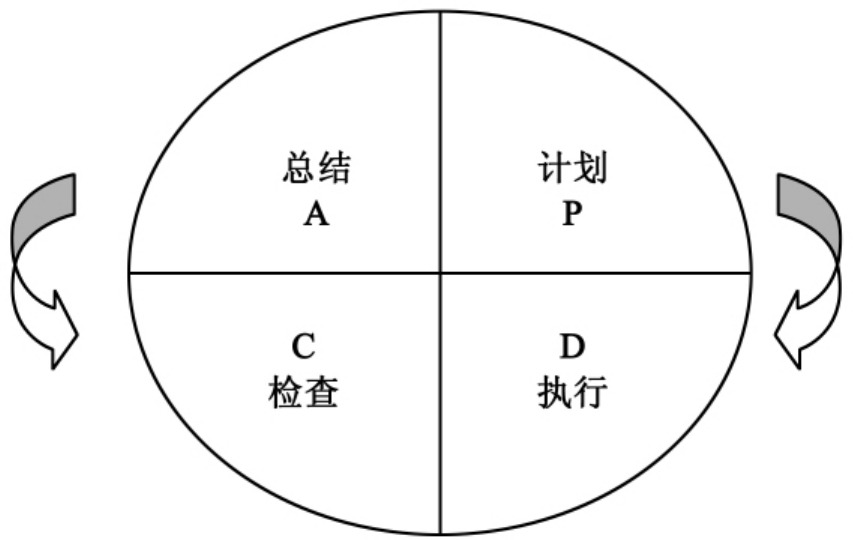

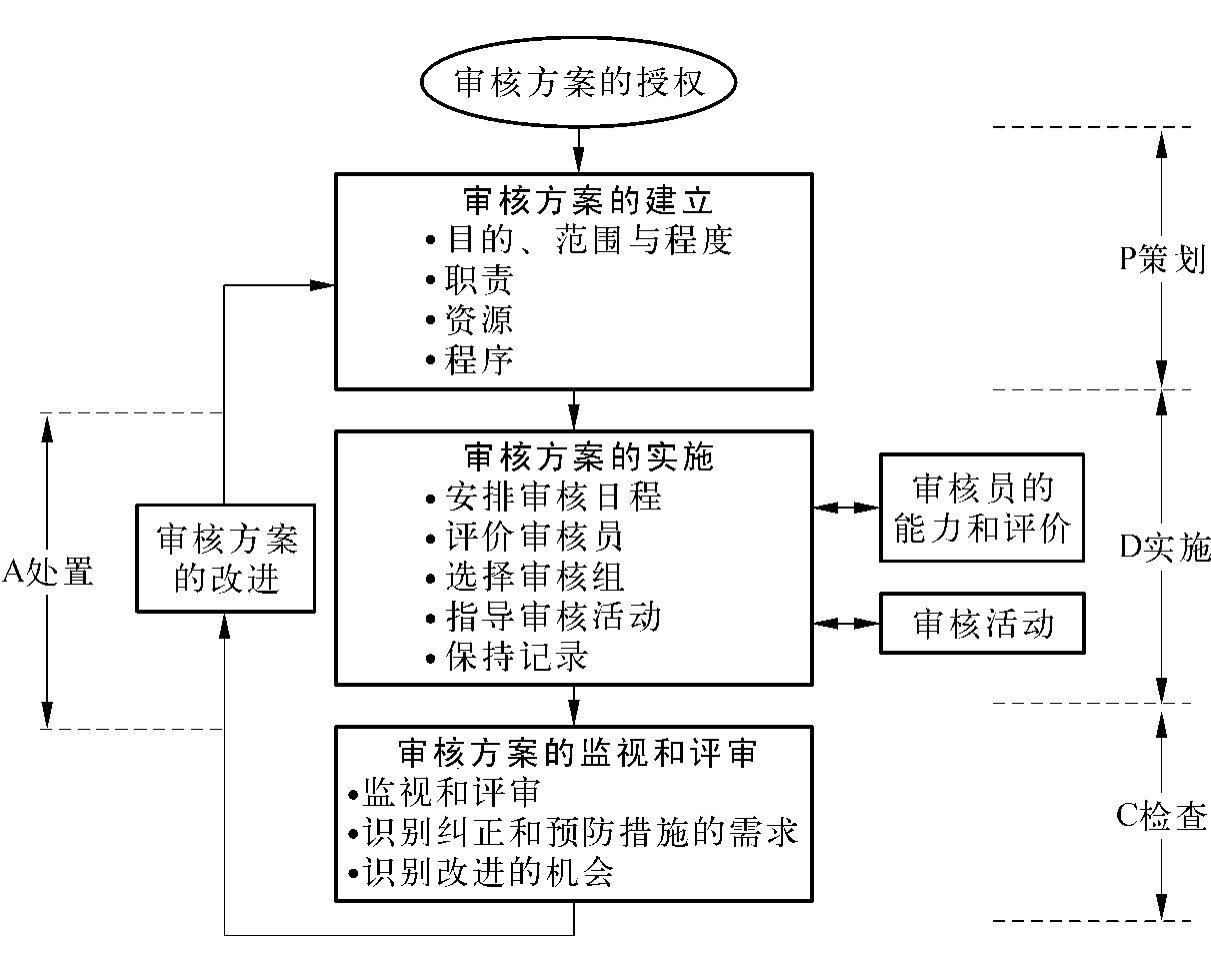

三、旅游景区PDCA循环管理方法

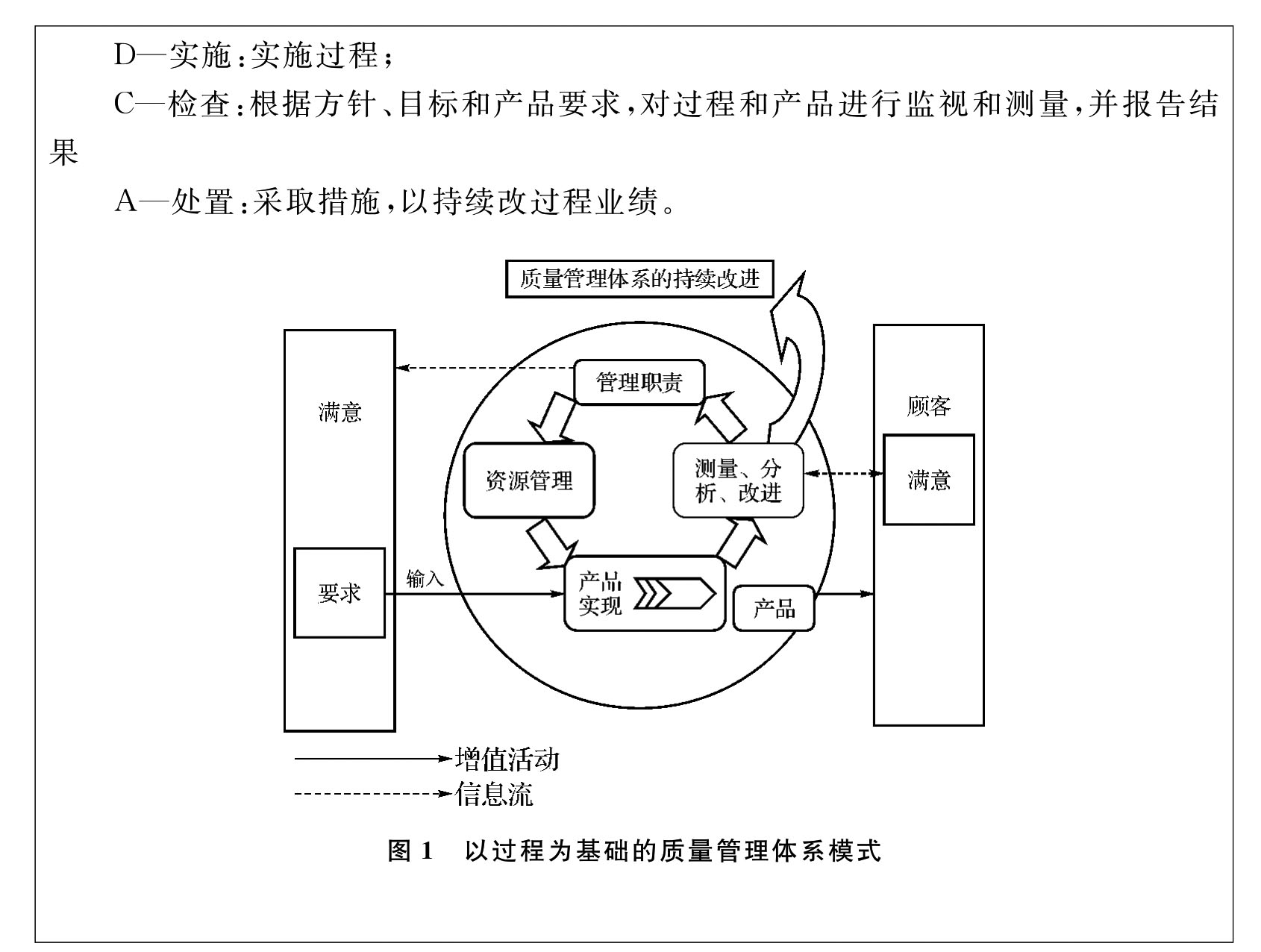

PDCA是由英语plan(计划)、do(执行、实施)、check(检查)、action(处理)四个单词的第一个字母组成。所谓PDCA循环,就是指全面质量管理的各项工作必须按照计划、实施、检查和处理四个阶段的顺序进行,如此循环不已。PDCA循环首先是由美国质量管理专家戴明博士提出的,因而也称戴明环(如图3.6),PDCA循环不仅是一种质量管理方法,也是一套科学的、合乎认识论的通用工作程序。

图3.6 PDCA工作循环示意图

资料来源:John Swarbrooke.The development and management of visitor attractions.2006.

PDCA工作循环需要遵循以下四个阶段:

1.计划阶段

主要活动是按要求和需要并结合自身的条件制订计划和方案。对于旅游景区来说,就是决策与准备阶段。首先取得最高管理者的承诺和支持,然后成立专门的小组来完成前期的策划和设计工作,同时管理体系的运行会涉及技术改造,需要一定的资金投入和技术,因此,旅游区在体系建立之初应保证资金到位和配备技术力量。

第一步:分析景区质量现状,找出景区存在的质量问题。

第二步:分析影响景点质量和景区服务的因素。

第三步:从影响景区质量的各种因素中找出主要原因,解决主要矛盾。

第四步:针对影响质量的主要原因,拟定管理、技术和组织等方面的措施,提出景区质量改进活动的计划和要达到的预期效果。

2.执行阶段

主要活动是按照制订的计划和方案组织实施。相对旅游区来说,这是具体的策划和设计阶段,这个阶段是管理体系建立过程中的一个重要阶段,其中包括自我评审、质量方针、质量目标和管理方案的制订,规章制度的制订和健全等内容。

通过自我评审、总结、分析旅游区现有的管理状况和存在的问题,并编写报告,为旅游区制订切实可行的质量方针和目标提供依据。制订质量方针应充分考虑现状,针对旅游区本身的特点指出质量目标、指标的总体框架。质量目标应具体,指标应予量化。为实现质量目标和指标,必须制订操作性较强的管理方案,确认方法、措施、进度、执行部门、责任人、资金预算等,以保证目标按期完成。为保证与标准化管理有关的活动在程序规定条件下运行,旅游区应加强和健全制度化建设。管理方案是针对可直接制定目标、指标的现状因素,其目的性很强,具有一定的改善性和实效性。而规章制度则是针对质量方针、目标、指标所确定的相关运行和活动,通常是“异常”或“紧急”情况下可能发生事故的活动,相对较为稳定。

3.检查阶段

主要活动是对计划和方案的执行情况进行检查。针对旅游区导入标准化管理来说,则是由旅游主管部门组织对其实施标准化工作的情况进行检查,发现并指出问题,要求进行整改。

4.处理阶段

主要活动是根据体系的实际状况和变化的需要,对体系作综合评价和处理,进而提出改进要求,以便制订新的计划和进入下一轮的PDCA循环。在旅游区实施标准化管理的过程中,这是一个阶段性的总结和评估过程,具体由国家旅游局评定小组进行综合评价和处理,提出更多要求,以促进旅游区向高层次、高质量、高品位方向发展,并维护旅游区的可持续发展空间。

第一步:总结经验教训,修正原有的制度和标准。

第二步:将本次PDCA循环没有解决的问题转入下一次循环的计划阶段,为景区质量改进提供资料和依据。

PDCA循环管理方法有四个特点:

(1)PDCA循环四个阶段必须首尾相接,缺一不可,前后次序不能颠倒。

(2)PDCA循环是螺旋式上升的运动过程,四个阶段周而复始地运转,每完成一个循环应根据面临的新问题和原有的遗留问题,选择新目标进行下一次循环,使质量稳步上升到新水平。

(3)大环套小环,环环相扣,以小环的运转推动大环的运转。就一个景区而言,从整个景区,到每个部门、班组和员工,都有自己的PDCA循环,这样就形成大循环套若干个中循环,中循环又包含若干小循环。尽管不同层次的循环内容有所不同,但都围绕着景区质量的共同目标,并存在密切的联系。大环是小环运转的依据,小环是大环运转的保证。全面质量管理的真正效果,要在大环运转之后才能取得。

(4)关键在于A阶段的工作。对于成功的经验,要认真加以总结并纳入景区的标准化管理;对于失败的教训要认真吸取,以免重新发生;对于尚未解决的问题,要列入新的循环内容。只有这样,服务质量和管理水平才能不断地提高。

旅游景区标准化管理方法_旅游景区管理

四、旅游景区标准化管理方法

根据《中华人民共和国标准化法》规定,标准是对重复性事务和概念所作的统一规定,它以科学技术和实践经验的综合成果为基础,经有关方面协商一致,由主管机构批准,以特定形式发布,作为共同遵守的准则和依据。

旅游景区在激烈的市场竞争中面临着一个共同的话题,如何加强管理?如何提高服务质量?如何在竞争中取得游客的信任以争取更多的市场份额?标准化工作是科学管理的重要组成部分,实施标准化管理并通过质量等级评定是解决上述问题的有效途径。

旅游景区实施标准化管理重点要解决三大问题,即“服务质量和环境质量”、“景观质量”和“游客意见”。“服务质量和环境质量”包括旅游交通、游览、旅游安全、卫生、通讯、旅游购物、综合管理、旅游资源与环境保护等内容;“景观质量”包括资源要素价值与景观市场价值;“游客意见”是旅游区标准化管理的重要采纳依据,包括总体印象、可进入性、游路设置、旅游安排、观景设施、路标指示、景物介绍牌、宣传资料、讲解服务、安全保障、环境卫生、旅游厕所、邮电服务、购物、餐饮、旅游秩序、景物保护等内容。因为景区的服务是低劳动力密集度、低客户定制程度的服务,所以景区服务质量的管理和控制应该着重于服务标准化的管理。在国际和国内市场,标准化管理的发展都日趋成熟。

1.ISO9000系列简介

ISO9000是由国际标准化组织(ISO)所确定的一系列质量标准。ISO9000是全世界工业化国家的国际性协议。最难达到的是ISO9001,它是为设计、生产、服务和安装产品的组织设置的质量标准。ISO9002与ISO9001类似,但仅适用于不从事设计和服务活动的组织。服务企业一般使用ISO9003标准。ISO9004包含了关于质量标准计划系列的信息。

1994版ISO9000标准达27项,包括术语标准、两类标准的使用或实施指南、质量保证标准、质量管理标准和支持性技术标准。其中,质量保证标准和质量管理标准是核心标准。

(1)质量保证标准

·质量保证标准包括:

ISO9001质量体系——设计开发、生产、安装和服务的质量保证模式;

ISO9002质量体系——生产、安装、服务的质量保证模式;

ISO9003质量体系——最终检验和试验质量保证模式。

(2)ISO9004质量管理标准(包括4个标准)

·修正后的2000版ISO9000标准保留了五个标准(前四个为核心标准):

ISO9000:2000质量管理体系——基本原则和术语;

ISO9001:2000质量管理体系——要求;

ISO9004:2000质量管理体系——业绩改进指南;

ISO19011:2000质量和环境管理体系审核指南;

ISO100012:2000测量控制系统。

其中ISO9001:2000为体系认证标准。

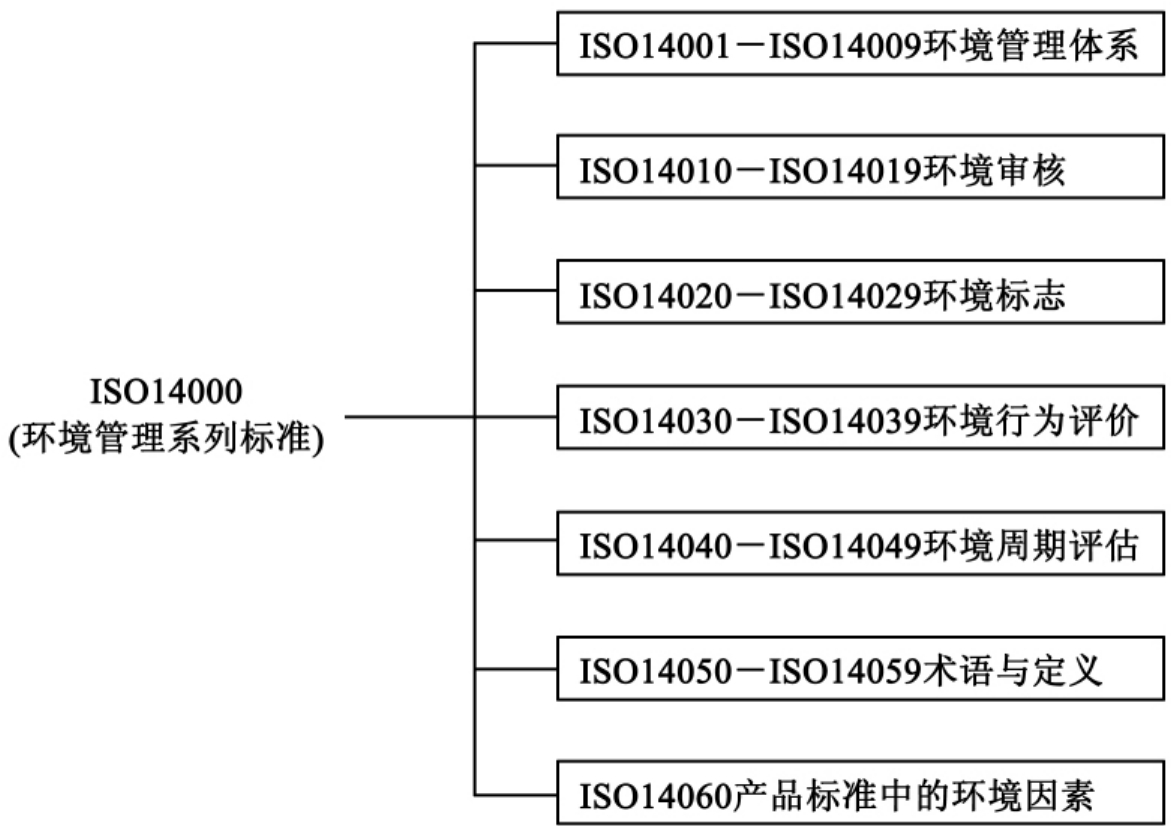

2.ISO14000系列简介

ISO14000是国际化组织继ISO9000系列标准之后推出的一套环境管理系列标准。ISO14000环境管理体系标准作为ISO14000系列标准的核心,是企业建立环境管理体系并开展审核认证的根本准则。目前,国内外所进行的ISO14000认证即指ISO14001环境管理体系认证,其组成体系如图3.7所示。

(1)ISO14000产生的背景

各国政府非常重视环境问题,纷纷制定环境标准,出口商品会因不符合标准而蒙受巨大经济损失。环境问题已成为绿色贸易壁垒,在一定程度上影响了国际贸易的发展。ISO国际标准化组织在汲取世界发达国家多年环境管理经验的基础上制定并颁布ISO14000环境管理系列标准,成为一套目前世界上最全面和最系统的环境管理国际化标准,并引起各国政府、企业界的普遍重视和积极响应。

图3.7 ISO14000标准组成体系

(2)ISO14000标准的基本要求

·要求建立文件化的环境管理体系;

·制订环境方针,作出环境保护的承诺;

·识别企业的环境因素,制定目标指标以改善环境状况;

·要求污染预防,持续改进;遵守作业程序加以控制;

·注重各方面的信息沟通;

·要求对紧急突发事件,建立应急和响应计划。

(3)ISO14000标准的特点

·注重体系的完整性,是一套科学的环境管理软件;

·强调对法律法规的符合性,但对环境行为不作具体规定;

·强调污染预防,持续改进;

·要求对组织的活动进行全过程控制;

·广泛适用于各类组织;

·与ISO9000标准有很强的兼容性。

(4)ISO14000环境管理体系模式

ISO14001标准由环境方针、策划、实施与运行、检查和纠正、管理评审等5个部分的17个要素构成,各要素之间有机结合,紧密联系,形成PDCA循环的管理体系,并确保企业的环境行为持续改善。

(5)ISO14000带给企业的效益

随着经济全球化趋势日趋明显,越来越多的企业将实施全球化经济战略。企业的环境表现已经成为政府、企业及其他组织采购产品、选择服务时优先考虑的因素之一。目前,一些著名的跨国企业已经开始制定实施ISO14000的内部计划,并将ISO14000作为对其供应商环境管理的考核标准。ISO14000是中国企业突破贸易壁垒,增强市场竞争力的有效手段。实施ISO14000认证将带给企业明显的绩效:

·获取国际贸易的“绿色通行证”;

·增强企业市场竞争力,扩大市场份额;

·树立优秀企业形象;

·改进产品性能,制造“绿色产品”;

·改革工艺设备,实现节能降耗;

·污染预防,环境保护;

·避免因环境问题所造成的经济损失;

·提高员工环境素质;

·提高企业内部管理水平;

·减少环境风险,实现企业永续发展。

3.我国的标准化管理

在我国,《旅游景区规划与管理实务全书》中认为标准化管理的内容主要包含在旅游服务质量标准化管理中,包括:

(1)设施设备质量标准

设施设备质量标准是按照旅游景区的等级规格和不同接待对象,对设施设备的选择购置、使用保养、更新改造和经济技术分析的质量要求和规定。它是进行设施设备标准化管理的基本依据。包括:设施设备的选购质量标准、设施设备使用操作质量标准、设施设备的维修保养质量标准、设施设备更新改造质量标准、设施设备技术经济指标。

(2)产品质量标准

主要规定以食品为主的生产操作规程、烹饪技术要求和产品质量规格,目的是保证色、香、味、形、器俱佳,满足游客需要。通常包括:标准菜肴价格、标准烹饪方法、标准出料量、标准进货规定。

(3)商品质量标准

商品虽然不是景区制造的,但在旅游景区转移给用户使用时,商品质量优劣是游客和社会衡量景区质量的重要组成部分。商品的质量标准一般按经营的优质品率、合格品率等进行规定,保证商品的实用性、安全性、经济性、耐用性,提供售后保证。

(4)环境质量标准

环境质量不同于服务设施设备质量,主要指服务场所的美化,商品陈列的艺术性,环境卫生状况及设施设备摆放布局,灯光音响,色彩调节,温度、湿度与空气的清新程度以及噪音的控制。

(5)劳务质量标准

劳务质量一般指客人享用服务时获得的感受和满意程度,它是以设施、产品、环境质量为依托提供服务,达到适合满足宾客的最终表现。主要包括:服务态度、服务的技术技巧、服务效率、礼节礼貌等。

(6)安全卫生标准

安全保卫标准是景区服务质量关键性问题。安全性是游客关注的基本问题,也是景区运行的首要问题。它包括设施设备的安全运行、环境的安全感、防火防盗防事故、疾病防治及侵扰时间的防止等。

清洁卫生工作也是景区工作的重点之一。卫生状况不仅影响景区的形象,而且直接影响宾客的健康,为旅游景区和宾客所重视。它包括环境、食品饮料、设施设备和个人卫生等四个方面。

(7)服务提供和质量控制程序

服务提供过程的程序一般划分为三个阶段,即准备阶段、接待阶段和告别阶段。各景区必须根据各项具体服务工作内容来确定其先后顺序和规范,并做好检查和督导。

质量控制程序是以服务质量标准为依据,采用各种方式对景区服务“关键工序”和岗位的服务质量情况进行测定,使服务的全过程都处于受控状态,并判断实际质量与质量标准之间的差距,包括服务规范,作业程序的适用性,各项规章制度的适应性,检查考核方法的准确性,激励措施的有效性等,从而找出差距和薄弱环节,以利于质量的改造和提高。

尽管国内、国际的角度不同,但是都将服务质量作为标准化管理中的重中之重,可见服务标准化在景区标准化管理中的地位和作用。因此,在低定制化的景区服务中,服务标准化是质量管理的重点,同时要兼顾其他各方面的标准化管理,才能提高游客对景区服务质量的感知度和认同度,从而将游客行为向有利于景区经济发展的方向引导,保证旅游产品优质化地整体提高。

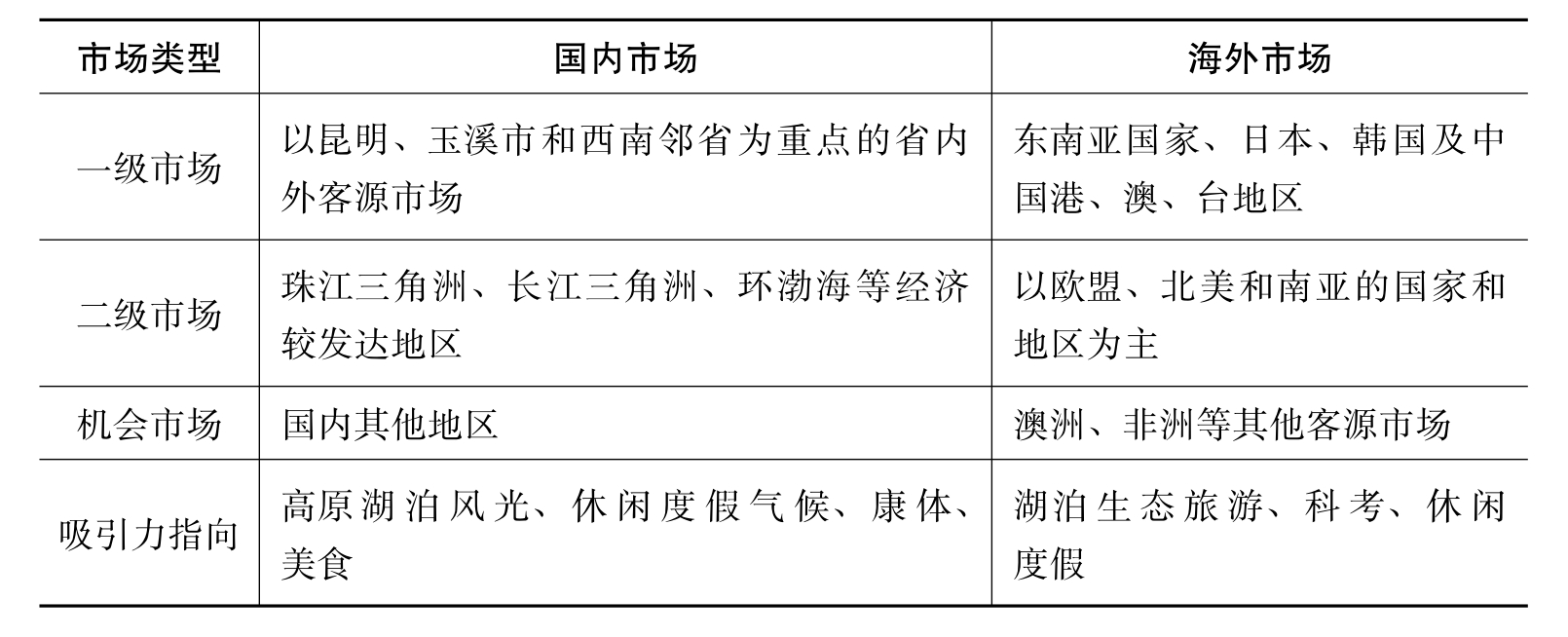

市场细分与定位_旅游景区管理

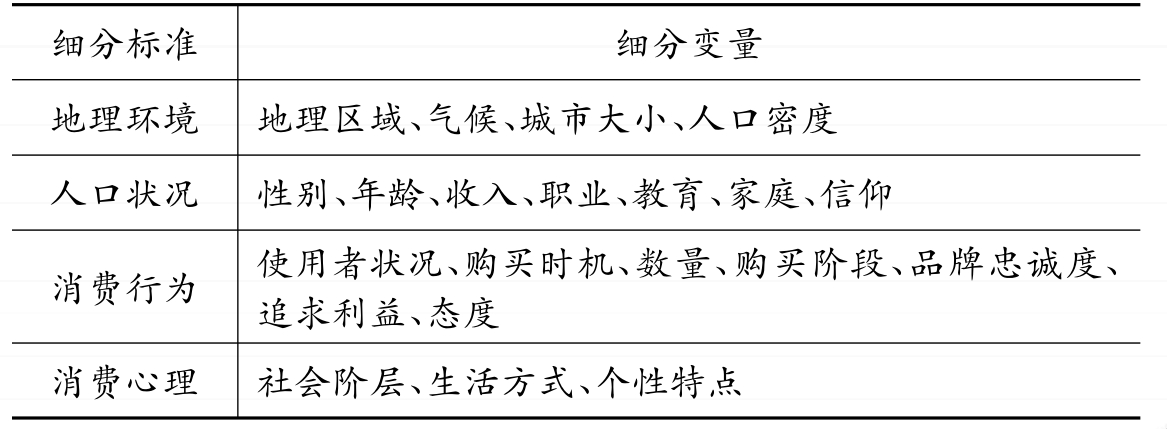

二、市场细分与定位

市场细分,就是旅游景区把整个旅游市场划分为若干个需要不同产品和市场营销组合的市场部分,其中任何一个市场部分都是一个有相似消费欲望和消费需求的购买者群体,都可能被旅游景区选为目标市场。市场细分是旅游者需求多样化和个性化以及市场竞争日趋激烈的必然结果,没有一个旅游景区能满足所有旅游者的需求,所以按照对产品市场的不同反应特点确定和分析旅游者,是制定有效市场战略的基础和把握目标旅游者需求变化的重要环节。

1.市场细分的方法

我们可以使用一个或多个细分变量来细分旅游产品和旅游市场。常用的包括:地理环境、人口统计、心理变数、购买行为。地理环境是把旅游者所在的地理位置作为细分市场的基础,然后选择其中一个或几个市场部分作为目标市场。大多数情况,旅游景区都会根据接待不同地区游客的数量和潜在数量,来划分不同等级的目标市场。来访者占最大比例的区域(一般应占40%~60%)可划为一级市场;来访者占相当比例的区域可划为二级市场;来该景区的人数少、但出游人数日渐增长的区域可划为机会市场。人口统计包括旅游者的年龄、收入、教育、职业等指标,通常它也用于描述已形成的细分市场的旅游者的特征。例如,中产阶级是一个典型的细分市场,在我国中产阶级大约有1亿人,年龄集中在30~45岁,年收入在6万元以上,受教育程度高。心理变数指旅游者的个性、兴趣、爱好等心理变数。随着社会经济的发展,广大人民生活水平不断提高,消费者的需求从生理需求向心理需求转化,因而消费心理变数成为旅游景区细分市场的重要方法之一。按照心理变数来细分旅游市场,这不仅有利于旅游景区针对不同生活方式和个性的旅游者的需要与偏好来设计不同的产品和制订不同的旅游市场营销组合策略,也有利于旅游景区从市场细分中发现新的市场机会,拓展旅游市场。购买行为中包括了旅游者出游时间、出游目的、旅行方式、逗留时间、旅游后的感受。根据不同的购买行为可以划分出不同的细分市场。比如,如果按照出游的目的可以分为政务旅游市场和学术旅游市场和商务旅游市场;按照旅游者购买景区产品的数量与频率情况可分为潜在旅游者市场、初次旅游者市场和经常性旅游者市场。

2.市场细分的步骤

市场细分是一个很复杂的工作,必须遵循一定步骤,如图5.1所示,可以分为三个阶段:

![]()

图5.1 市场细分阶段图

第一阶段:分析阶段。在这一阶段旅游景区主要是针对于自己的经营目标、现有游客和潜在游客的需求等作相关的分析,对于旅游景区的市场细分有自身的初步想法。

第二阶段:调查阶段。根据初步的构想,收集大量的相关信息。比如,消费者对旅游产品需求的特点,对价格、分销、促销的敏感程度等。

第三阶段:选择阶段。在分析、调查的基础上,旅游景区就开始对市场进行细分。在进行这一步时要考虑到细分市场可以是对初步细分的旅游景区市场的合并或分解,最后确定市场分类的定型。

3.目标市场的选择

市场细分是旅游企业选择目标市场的依据,在进行旅游市场细分后,旅游景区必须从中选择一个或几个子市场作为自己的目标市场。目标市场选择决策将确定组织在产品市场所要服务的人或组织,并以此指导定位。如何选择好目标市场是旅游景区营销管理层所面临的最富挑战性的难题之一。

旅游景区营销管理层应决定选择一个细分市场,还是选择几个,或者全选,或选择大部分细分市场为目标市场,而这个过程主要会受到产品市场的成熟程度、偏好的差异程度、行业结构、能力和资源、竞争优势、公司目标等因素的影响。这就需要旅游景区的营销管理层能对本企业和本市场有全面的了解。

4.市场定位

旅游景区市场定位,就是在目标市场上根据景区景点自身条件和竞争者的现状,对自身旅游产品进行设计,达到旅游产品在旅游者群体中占有一个独特的、有价值的位置的行动。有效的市场定位的步骤主要有如下五个:

(1)确定对于购买你的服务的客户的重要利益。旅游者就是上帝,所以不论我们制订什么计划,都应该把旅游者的利益放在首位。

(2)决定自身形象。旅游景区市场定位就是为了“在旅游者群体中占有一个独特的、有价值的位置”。目标市场的旅游者有哪些?你想要的形象是什么?这都是在这个步骤应该要考虑的问题。

(3)与竞争对手的区别。主要是了解你的竞争对手有哪些,最重要的竞争对手是谁,怎么可以使得自己的旅游产品显得与众不同。

(4)提炼不同点。在进行了与竞争对手的区别后,就应该要把这个区别点扩大,并且用定位声明和其他的市场营销组织来传达这些不同点。

(5)实施。按照以上的步骤,对于市场定位开始实际的实施工作。注意一定要严格按照所提炼的不同点来实施。

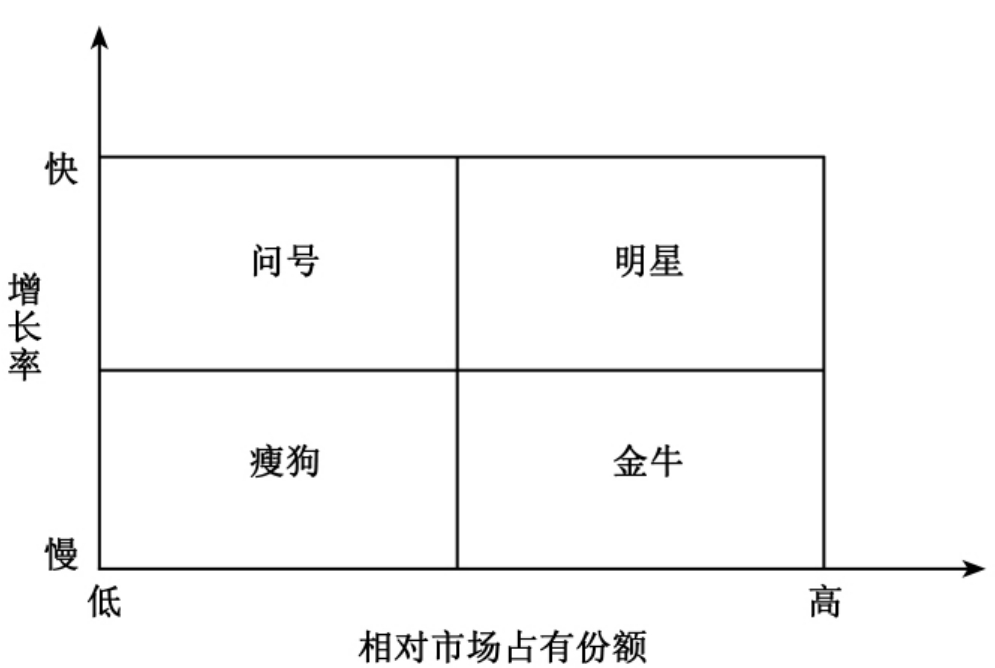

波士顿咨询集团法_旅游景区管理

一、波士顿咨询集团法

波士顿咨询集团法(又称波士顿矩阵、四象限分析法、产品系列结构管理法等)是由美国大型商业咨询公司——波士顿咨询集团(Boston Consulting Group)首创的一种规划企业产品组合的方法。它侧重于分析组织所提供的各种产品,即分析产品组合。它要对产品的市场占有率及市场增长率逐一进行检查。图5.2为波士顿矩阵示意图:

图5.2 波士顿矩阵示意图

对于一个拥有复杂产品系列的企业来说,一般决定产品结构的基本因素有两个:即市场引力与企业实力。市场引力包括企业销售量(额)增长率、目标市场容量、竞争对手强弱及利润高低等。其中最主要的是反映市场引力的综合指标——销售增长率,这是决定企业产品结构是否合理的外在因素。企业实力包括市场占有率,技术、设备、资金利用能力等,其中市场占有率是决定企业产品结构的内在要素,它直接显示出企业竞争实力。销售增长率与市场占有率既相互影响,又互为条件:市场引力大,销售增长率高,可以显示产品发展的良好前景,企业也具备相应的适应能力,实力较强;如果仅有市场引力大,而没有相应的高销售增长率,则说明企业尚无足够实力,则该种产品也无法顺利发展。相反,企业实力强,而市场引力小的产品也预示了该产品的市场前景不佳。

通过以上两个因素相互作用,会出现四种不同性质的产品类型,形成不同的产品发展前景:

(1)销售增长率和市场占有率“双高”的产品群(明星类产品);

(2)销售增长率和市场占有率“双低”的产品群(瘦狗类产品);

(3)销售增长率高、市场占有率低的产品群(问号类产品);

(4)销售增长率低、市场占有率高的产品群(金牛类产品)。

明星产品(stars)。它是指处于高增长率、高市场占有率象限内的产品群,这类产品可能成为企业的明星产品,需要加大投资以支持其迅速发展。采用的行销性战略是:积极扩大经济规模和市场机会,以长远利益为目标,提高市场占有率,加强竞争地位。

金牛产品(cash cow),又称厚利产品。它是指处于低增长率、高市场占有率象限内的产品群,已进入成熟期。对这一象限内的大多数产品,市场占有率的下跌已成不可阻挡之势,因此可采用收获战略:即所投入资源以达到短期收益最大化为限。

(1)把设备投资和其他投资尽量压缩;

(2)采用榨油式方法,争取在短时间内获取更多利润,为其他产品提供资金。

问题产品(question marks)。它是处于高增长率、低市场占有率象限内的产品群。对问题产品应采取选择性投资战略。即首先确定对该象限中那些经过改进可能会成为明星的产品进行重点投资,提高市场占有率,使之转变成“明星产品”;对其他将来有希望成为明星的产品则在一段时期内采取扶持的对策。因此,对问题产品的改进与扶持方案一般均列入企业长期计划中。对问题产品的管理组织,最好是采取智囊团或项目组织等形式,选拔有规划能力,敢于冒风险、有才干的人负责。

瘦狗产品(dogs),也称衰退类产品。它是处在低增长率、低市场占有率象限内的产品群。对这类产品应采用撤退战略:首先应减少批量,逐渐撤退,对那些销售增长率和市场占有率均极低的产品应立即淘汰。其次是将剩余资源向其他产品转移。第三是整顿产品系列,最好将瘦狗产品与其他事业部合并,统一管理。

我们可以看到,波士顿矩阵不仅能帮助组织评估自己当前的营销状况、审视将来的营销机会与威胁,同时还能够让组织把注意力放在管理战略的其他一些方面,比如:

·现金流管理与投资规划;

·收购与多元化政策;

·重视组织的人力资源,重视员工的专业知识与经验,以便识别未来潜在的优势与劣势;

然而,将波士顿矩阵运用到景区经营管理中时,可能会遇到一系列的问题,其中主要有:

(1)波士顿矩阵模式假定存在一个竞争性市场,但正如我们在前面所谈论的那样,实际情况并非总是如此。比如说地方政府开办的博物馆和体育中心,就不存在竞争对手。

(2)该模式还假定某项业务或某个产品的市场份额是可测的,但由于景区市场难以界定且无法测算,所以很难或根本无法做到这一点。

(3)最后,该模式假定所有的组织都会像私营企业那样为追求利润最大化而理性地作出决策,但是,许多景区都属于公有或志愿性组织,它们的任何战略决策都是以政治或社会目标为基础的。因此,这一模式并不适用于此类组织。

景区财务管理的方法_旅游景区管理

三、景区财务管理的方法

财务管理的方式是用以组织、指挥、监督和控制财务活动,正确处理财务关系,完成财务管理任务的手段。旅游景区财务管理的方法主要有:财务预测、财务决策、财务预算、财务控制和财务分析等。

1.财务预测

财务预测是根据财务活动的历史资料,考虑现实的要求和条件,对旅游景区未来的财务活动和财务成果作出科学的预计和测算,其内容主要包括明确预测目标、收集相关资料、建立预测模型和实施财务预测等几个环节的工作。旅游景区的经营活动是在未来不确定的条件下进行的,存在着极大的风险,为应对这种风险,进行财务预测便是必要的手段。

2.财务决策

财务决策是指财务人员在财务目标的总体要求下,通过专门的方法从各种备选方案中选择最优的方案。旅游景区的财务管理的核心是财务决策,财务预测是为财务决策服务的,决策关系到景区的兴衰成败。

3.财务预算

无论景区有什么样的财务目标,预算都构成景区财务管理的主要框架。预算跨度通常为一个财政年度。预算具有多种功能,其中最为重要的功能是:

·指导日常财务管理工作。

·为绩效评估、决策以及如何采取纠正行动提供依据。

·利用预算影响银行和拨款机构等利益相关者。

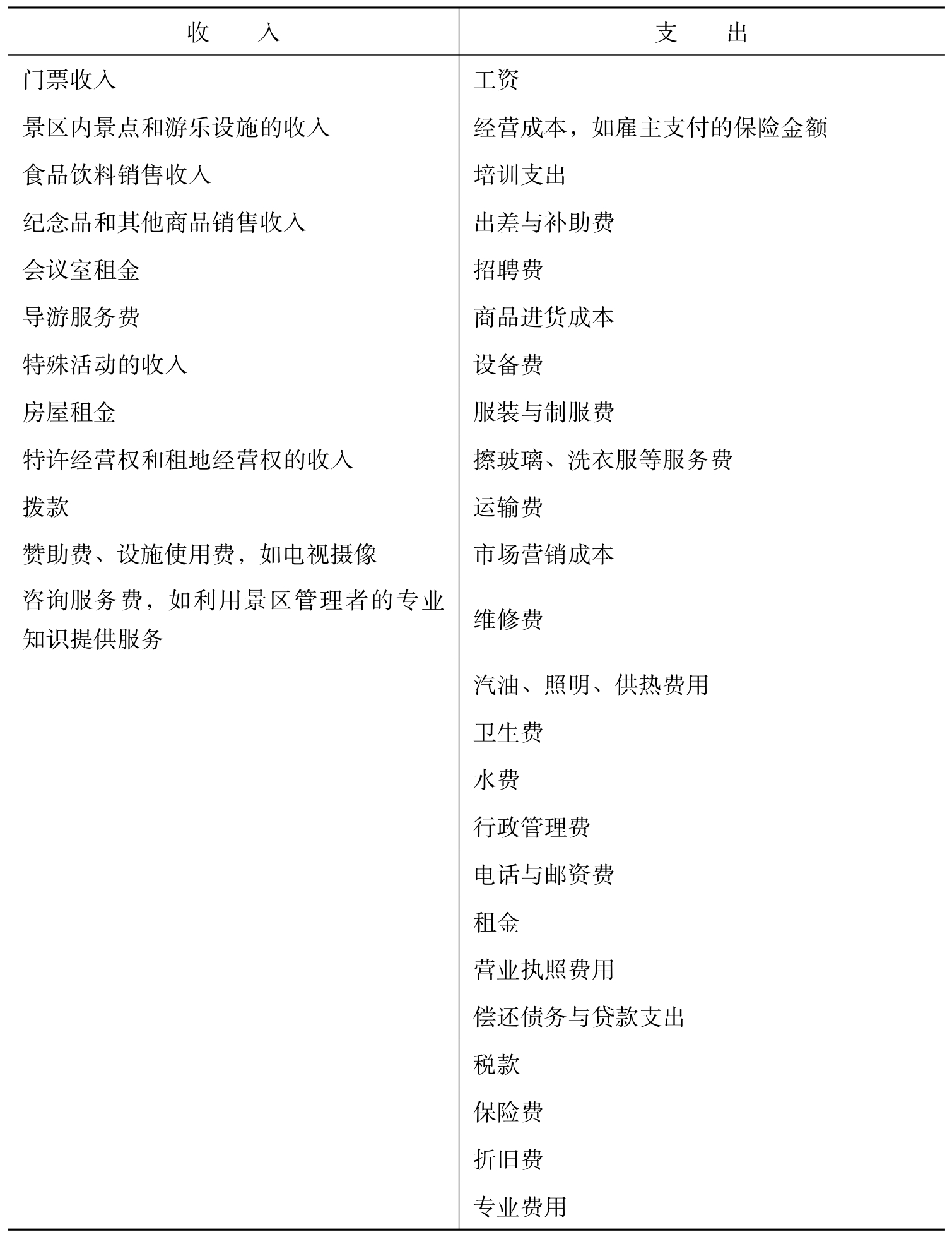

预算有两种类型:资本预算和收入预算。资本预算用于大件设备的购买和大型项目的实施。换言之,资本预算用于进行一次性支付。例如,购买新的主题公园游客设施、重新粉刷整个景区。资本预算通常是长期的,甚至可能长达10年之久,而收入预算的期限一般为一个财政年度。

收入预算涉及一年内而不是某一特定时间的支出和收入。收入预算不仅包括景区的运营成本与收入,而且也包括景区年底的盈余或亏损状况(见表6.2)。

为了改善决策的质量,目前景区管理者的通常做法是监控景区各部分的财务状况,而不是整个景区的财务状况。要不然,一个经营不善的部门财务状况,很可能被整个景区良好的财务状况所掩盖。目前,许多景区通常的做法是划分利润中心和成本中心,每一个中心都分别受到监控。利润中心是景区收入来源的主要部分,包括门票、出租商店和会议室。成本中心则是景区成本支出的主要地方。

表6.2 旅游景区收入预算项目表

资料来源:John Swarbrooke.The developmentandmanagementof visitor attractions.(2006)整理。

4.财务控制

财务控制是在财务管理的过程中,利用有关信息和特点手段,对企业财务活动施加影响或调节,以便实现预算指标,提高经济效益。加强旅游景区的财务控制,能够及时发现和纠正实际中的偏差,提高财务管理水平。

5.财务分析

财务分析是根据核算资料,运用特定方法,对景区财务活动过程及其结果进行分析和评价的一项工作。通过财务分析,可以掌握各项财务计划的完成情况,评价财务状况,研究和掌握景区财务活动的规律性,改善财务预测、决策、预算和控制,完善旅游景区的管理水平,使景区财务管理工作有规律地进行,提高旅游景区的经济效益。

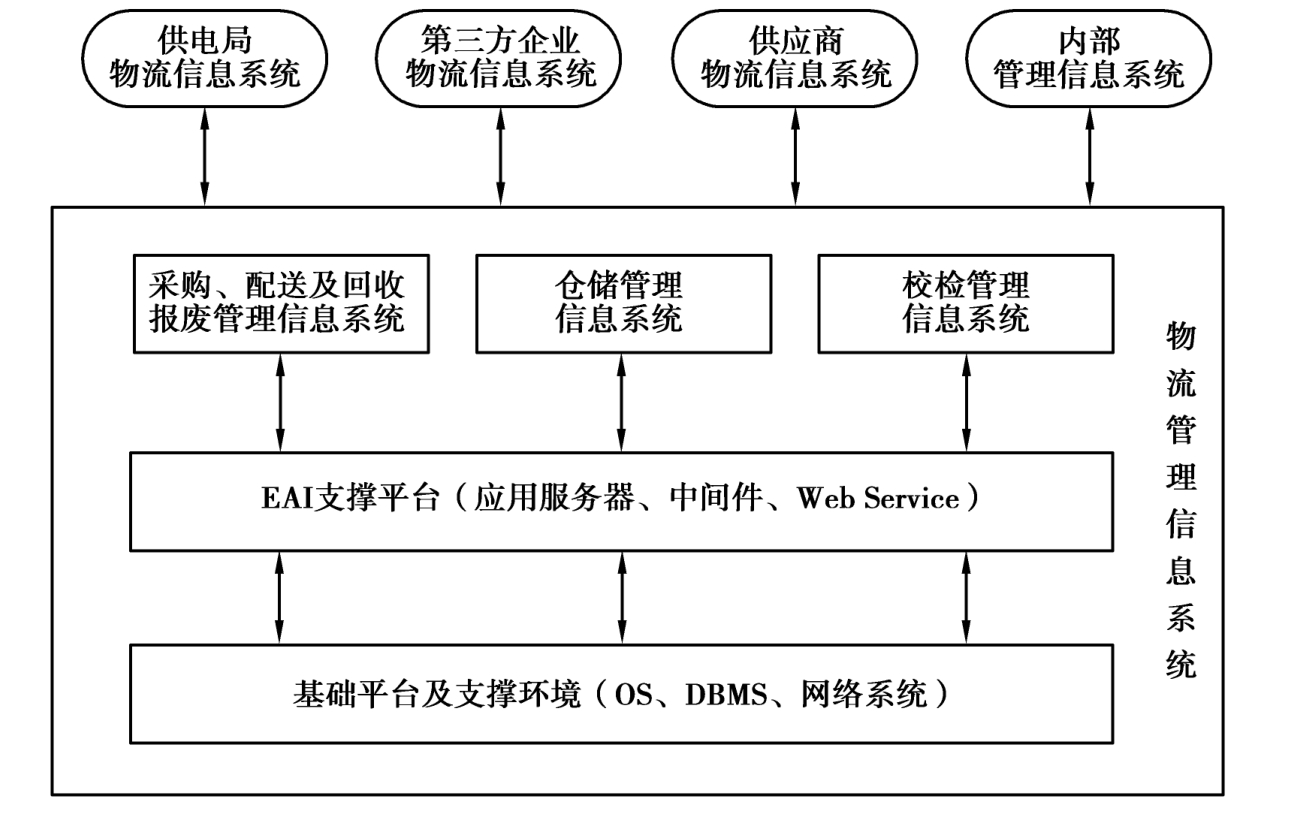

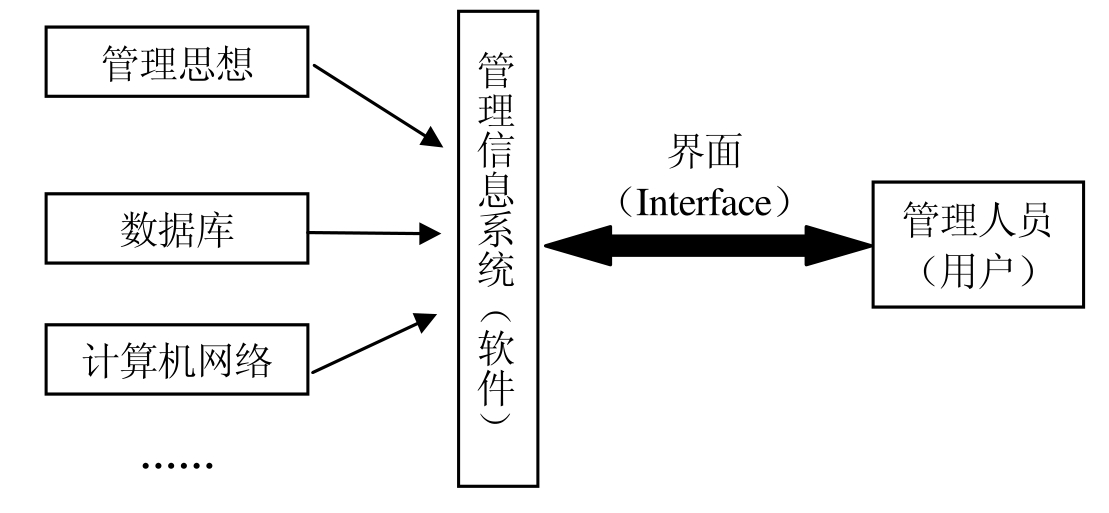

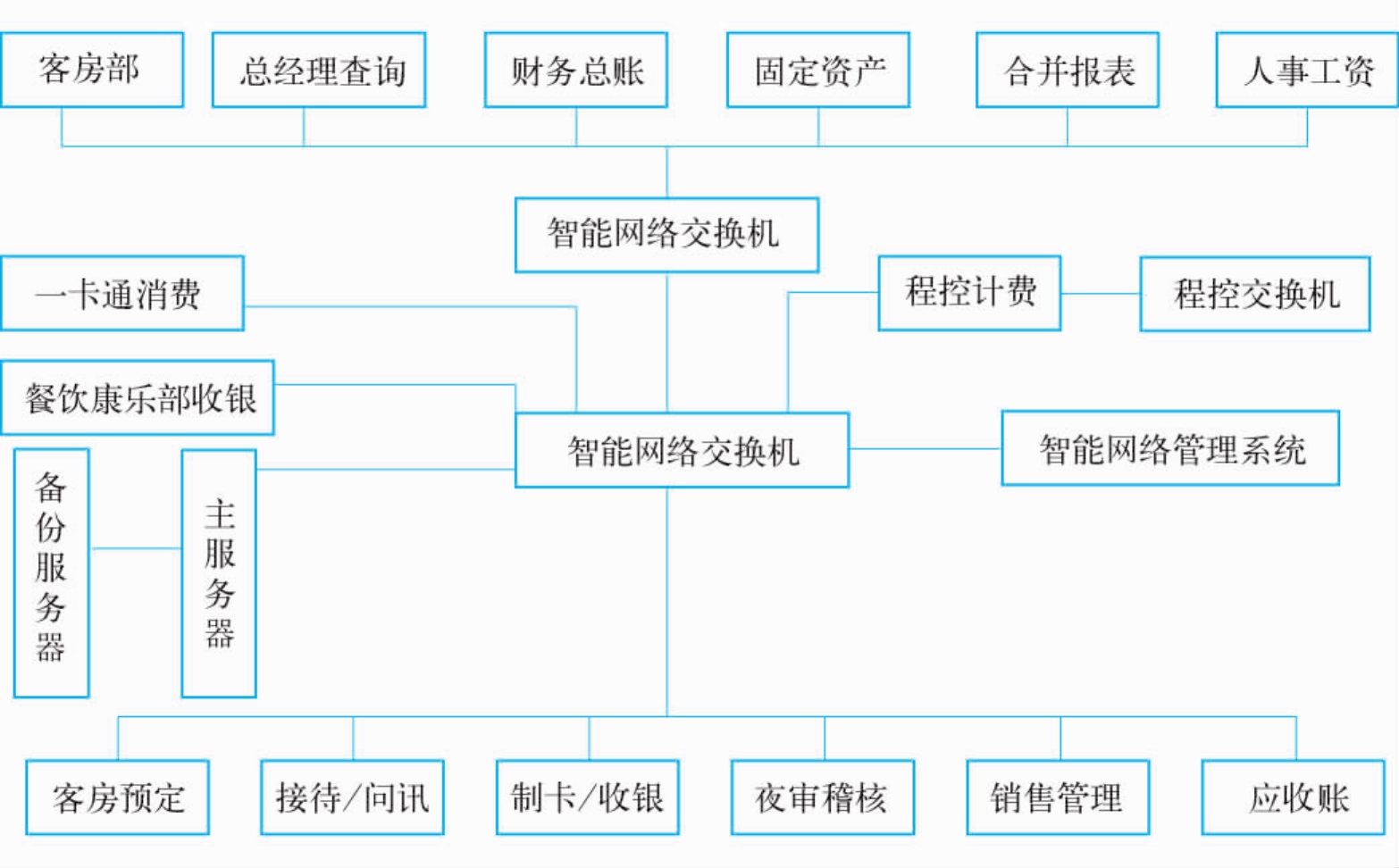

旅游景区信息化管理_旅游景区管理

四、旅游景区信息化管理

要实现旅游景区信息化管理,必须要建立旅游景区管理信息系统,它是景区运营管理系统中一个重要组成部分。它既是内部管理的操作平台,又是对外服务的联系窗口。其综合管理和全面反映旅游景区各种资源和设施全貌,协调资源与产品开发,设施建设与管理之间的关系,明确管理者的管理范围与管理对象,强化管理人员的职责,为景区科学合理建设、规划、布局与配置提供参考依据。同时,还可以监测旅游景区运营过程中的实际情况,及时发现和掌握存在的问题,及时寻求正确的解决方案,从而更好地提高旅游景区的运营管理效率。

1.管理信息系统的功能

旅游景区管理信息系统的功能应主要体现在:

(1)科学管理

利用网络技术,实现区域内各景点的数据联网,规范化管理以提高工作效率;应用系统严谨化、规范化的管理体系,使各部门政务公开化,流通顺畅化;售检票系统的电子化操作,方便游客的游览,同时准确地统计经营收入和客流量;全方位地实时监控,及时准确统计环境资源数据,对未来进行预测、分析,从技术上保证旅游资源的可持续发展。

(2)信息服务

应用多媒体技术和三维技术,对旅游景区的背景资料、旅游线路和旅游活动信息以及旅游导示图(交通旅游图、导游图)进行介绍,起到服务游客和科普教育的作用。

(3)决策支持

通过管理信息系统提供的经营收入、客流量、设备使用情况及区域内景点资源环境状态等基本数据,生成各种统计报表和分析结果,为各级决策层提供决策支持数据,以便及时地发现问题,合理安排日常业务工作,制订新的资金投入和装修保养计划。

(4)增加收入

全程电子化的出入通道,可加快游客的进出速度,增加客流量。电脑网络的统一使用,避免了人工造成的失误,杜绝了内部的财务漏洞,提高服务质量。及时准确地控制信息和反馈信息,克服了时间上的和地域上的限制,加快了物质流和资金流的速度,从而带来更多的经济收入。

2.管理信息系统的内容

旅游景区管理信息系统的内容应包括:

(1)基础控制信息

对景区的区域位置、交通、行政区界、占地面积、水文水系、地理环境、道路等级、各类建筑物及其分布等基础信息的收集和控制。

(2)旅游景区内旅游景点信息

即对旅游景区内旅游景点类型、位置、资源等级、特色与知名度的评价,让游客更好地获得旅游景点的信息和资料。

(3)旅游景区规划及管理信息

旅游景区规划及管理信息即反映景区规划信息、管理措施、建设项目的审批及管理、后勤物业管理。

(4)基础设施信息

基础设施信息即对旅游景区内基础设施建设的合理性评价。

(5)管理人员信息

管理人员信息反映了管理部门、管理职能、管理范围和管理人员的人数、年龄、专业、学历等基本情况。

(6)收支和客源信息

收支和客源信息即反映旅游景区财务收支、财务预算、游客的进出速度,客流量等基本情况。

3.管理信息系统的构成

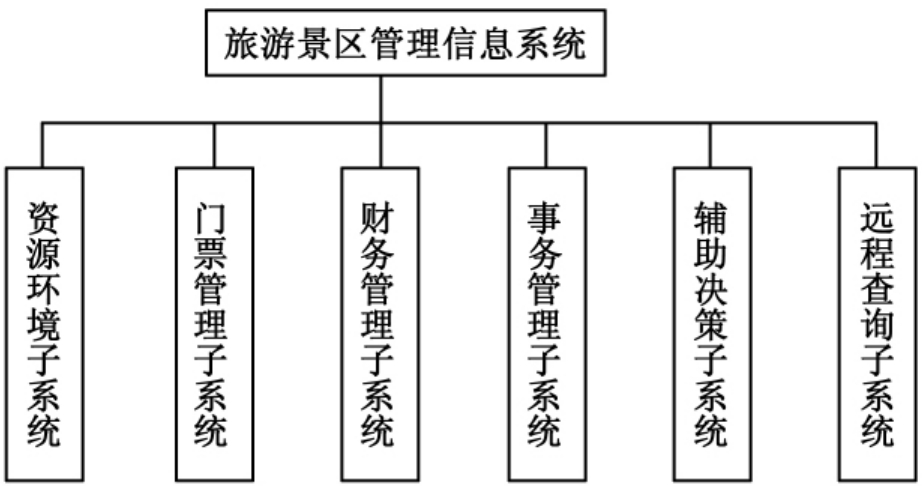

管理信息系统的构成如图7.4所示。整个系统是成树形结构,第一层为系统层,第二层为功能子系统,实现旅游景区的监控预测、门票管理、财务电算化、服务管理、辅助决策分析及远程查询等功能。各部分既独立运行,又相互协调,在管理者和网络的支持下,协调合作,共同实现系统功能。

图7.4 旅游景区管理信息系统构成

其中,门票管理子系统包括门票设置、售票和检票三部分,门票设置主要有设置门票面值、有效期及密钥等数据。门票可按不同的种类分别采用不同的票样,入库验收后方能领取、出售;售票主要是门票数据录入,汇总,查询及数据上报。其由售票工作站、读写器、售票管理软件及本地数据库组成,通过局域网上网方式与售票数据服务器相连;检票负责对门票的有效性进行识别,并将检票数据自动传送到检票的数据库服务器进行统计汇总,景区的每个入口处均设有若干检票装置,可根据客流量进行动态设置。检票由检票数据服务器、检票机和自动检票通道装置等组成,既可中央控制,也可独立运行。

资源环境子系统有两个功能模块。一是采取实时监控的方法采集各个旅游景点的生态环境数据,应用相关分析方法计算出各种相关因子来评定该景区的资源和生态环境现状。二是利用遥感影像图获取旅游景区旅游景点分布情况和土地利用率等信息,对土地利用的情况进行分析,确定土地等级,制定土地保护计划。

财务管理子系统主要有6个功能模块:账务处理;工资管理;固定资产管理;成本核算;销售核算;财会报表。

辅助决策子系统主要为决策层和业务管理人员提供经营决策支持,将市场信息、景点环境、设备状况、客流量以及经营收入等基础数据,运用数理统计、运筹学等方法加上运营策略,对景区的工作进行调度和决策。分为4个功能模块:信息反馈;数据分析;指标调整;营销决策。

事务管理子系统建立了一个内部网络办公环境,可实现景区内各项事务管理功能,如服务管理、设施管理、人员管理、综合信息服务、个人信箱等功能。

远程查询子系统具有三方面的功能:一是以用户权限的远程登录方式,拨号上网查询数据;二是在景区内主要景点设置触摸屏查询系统,展示景区相关内容和导游信息;三是以虚拟主机方式设置网站,建立对外宣传、信息交流的窗口。

旅游景区管理信息系统是一个在计算机网络环境下运行的综合性的信息管理系统,应采用开放型的体系结构。主要包括:(1)网络中心。它是系统神经中枢。利用计算机通信电缆将服务器同用于系统管理维护的计算机相关输入、输出设备连接起来。(2)利用网络集线器和通信电缆或光缆将位于不同地点、相关部门的计算机及其外部设备与计算机中心连接起来,以实现系统数据、信息和设备资源的共享。(3)在服务器一端设置防火墙。(4)利用网络集线器和通信光缆或光缆连接旅游景区内其他用户的计算机,为其提供信息服务。(5)设立旅游景区互联网服务站点,方便远程网络或IT用户访问该系统,以实现网上查询或旅游。

21世纪是信息高度发达的时代,只有通过建立科学有效的信息管理系统,才能使景区运营管理的效率得到提升,增强旅游景区的市场竞争能力。

【本章小结】

本章讨论了旅游景区运营管理的目标和功能,旅游景区运营管理的方法,旅游景区运营管理系统的组成等问题,按照结构化和非结构化要素把旅游景区的运营管理分成运营管理战略决策、旅游景区服务管理、旅游景区设施管理、旅游景区信息化管理等几大块来论述,试图通过对其各种构成要素管理来解读运营管理的内涵,从而更好地帮助读者理解和掌握。

在景区运营管理中,运营管理决策非常重要,是景区运营成败的关键,它关系到景区的生存和发展。运营管理的基本工作就是在了解如何作出正确的运营管理决策基础上,掌握如何通过对景区服务、设施、信息化系统进行科学规范的管理来降低运营成本,提高景区的经济效益,增强景区运营系统的柔性,提升景区的竞争力。

【关键术语】

景区运营管理 运营管理战略 服务管理 设施管理

信息化管理

【思考题】

1.如何理解旅游景区运营管理决策的程序和意义?

2.简述景区运营管理战略决策的类型及适用情况。

3.旅游景区运营系统的构成有哪些,各自包括什么内容?

4.挑选一个你比较了解的景区进行调查,分析其运营系统的组成以及运营系统中各部门的功能及该系统的运作方式。

【案例】

小游艇、大隐患!

小型游艇历来是水上交通安全事故的多发船型。小型游艇一般为大马力玻璃钢高速船,长度在5米上下,乘客定额在7人左右,限定航行风力4级以下,在划定的专门营运水域(一般是离岸1海里范围)营运。

以秦皇岛市为例,作为我国北方著名的滨海旅游胜地,小型游艇因为船速快、操纵灵活、乘坐惊险、刺激,深受船主和游客青睐,此类游艇数量约占秦皇岛辖区游船总数的85%以上。但由于发展速度快,分布地域广,少数游艇船况较差,从业人员素质参差不齐,法制观念不强,安全意识淡薄,经常有随便乱穿航道、跨越航区航行及超额载客、冒险超抗风等级出航等违章现象的发生,存在较大的安全隐患。

我国有关游艇事故的报道屡见于报端:

2004年7月25日湄洲日报《湄洲岛发生游艇翻沉事故经警民奋力抢救8人获救1人死亡》

2004年10月7日合肥报《碧云湖发生游艇沉没事故》

2007年5月18日现代快报《南京水上飞机与游艇对撞13岁女孩生命垂危》

2007年12月5日南国都市报《三亚:大东海摩托艇撞游艇新婚男子遇难》

2008年10月1日楚天都市报《湖北黄陂木兰湖摩托艇撞快艇2人遇难2人受伤》

以上是关于游艇事故的几篇相关报道,从中我们不难看出小游艇里隐藏的大隐患。游艇事故中几乎件件关乎人命,对于景区管理者而言,是该好好反省景区的娱乐设施管理的时候了。

(资料来源:《小型游艇安全管理隐患重重》,中国水运报,http://www.zgsyb.com/Article/ArticleShow.asp?ArticleID=11461,2005-11-14.)

【案例启示】

景区为游客呈上的各种视听盛宴,无一不需要景区内设施设备的支撑和配合。可以说,景区的设施设备是景区开展经营活动的物质载体,设施设备质量的高低、运行的好坏直接关系到游客的游兴和满意度,同时也体现了景区产品质量和服务水平的优劣。但是目前国内旅游景区的基础设施设备管理存在的问题却较多,因为景区管理者往往不能对景区的基础设备的管理给予足够的重视,认为把人力、物力投入到设施设备的管理上没有效益可言。实际上这是一种贪近忘远、目光短浅的想法,这些人殊不知景区内设施设备这些“厨具”不合格,势必会使景区的质量在游客心中大打折扣。

案例中,小游艇本是一些景区为游客提供的特色娱乐项目,是为丰富游客游览活动、增添游览情趣而准备的,但是却因为管理不当、运转不灵而造成种种事故的屡次发生。其实项目本身并没有问题,小游艇之所以会事故频发,主要原因有以下几点:

第一,政府及景区管理单位行政安全管理责任落实不到位。由于地方政府安全管理责任制落实不到位,现场安全管理员安置不到位,导致现场安全监督力量不足,监督力度不够,以致出现管理漏洞,导致事故的发生。

第二,从业人员法制观念不强,安全意识淡薄,违章驾驶船舶航行。小型游艇的从业人员法制观念不强,安全意识淡薄,更有甚者,受经济利益的驱使,往往满足游客提出的不合理要求,进入港池内观看灯浮标、超额载客、超抗风等级冒险航行等违章现象时有发生。

第三,从业人员缺乏救助知识,应急反应预案不健全。由于乘坐小型游艇的游客必须穿着救生衣,且航行范围是离岸1海里的近海海域,即使发生小型游艇倾覆,如果发现及时,救助方法得当,伤亡事故也完全可以降低到最低程度。但在2008年5月秦皇岛发生的一起小型游艇倾覆事故中,由于从业人员忙着救艇外落水的游客,没有及时将翻扣的小型游艇翻转过来,导致艇内扣压着的落水小女孩溺水而亡。事故说明,如果有一套健全的《小型游艇安全事故应急反应预案》,在发生事故以后,立即启动施救措施,救助行动能够有序进行,救助人员各就其位、各司其职,即使从业人员没有救助知识,其他人员也可将落水女孩迅速救起,把事故损害降到最低。

第四,海上安全导航、助航及岸上宣传设施配备不完善和不规范。目前,大部分景区的导航、助航设施五花八门,有的只有简单的防鲨网用来分隔旅游区和游船区,且标志不明显,小型游艇时速很快,在急驰的时候难免存在无意识超越航区的行为,存在较大安全隐患。景区内水上交通安全知识宣传牌、安全警示牌、安全标语较少,当地政府的景区管理部门在宣传设施的配备上,投入的资金少之甚少,几乎不曾重视。

第五,涉及小型游艇管理各部门之间缺乏“配合有效、协调有序、职责明晰”的管理机制。小型游艇涉及的管理部门主要有海事、港航、公安边防、海洋行政、旅游等管理机构,各行政管理部门之间没有形成定期沟通和交流的机制,各类安全管理信息不能共享,行政管理资源不能有效整合,致使管理效能没有充分发挥。

由以上分析我们不难看出,小型游艇之所以成为景区安全的大隐患,是因为景区对其管理不配套、不完善所导致。只要景区对这种基本的游览设施制订合理、配套的管理机制,案例中的问题完全可以得到解决。让游客在安全愉悦中享受景区的“美味大餐”,既取得了效益,又赚得了名气,何乐而不为呢?

工商企业对第三方物流的认识_第三方物流教程

第一节 工商企业对第三方物流的认识

总的来说,第三方物流服务的使用者,即工商企业对企业自身的物流管理与作业有两种基本选择:用自己的能力来满足物流的需求,或者雇用专业物流服务提供者。例如:运输是物流中的主要环节,工商企业可以选择拥有自己的车队甚至自己的船队,或是选择雇用承运人来满足其运输需求。

第二章我们已经提到越来越多的工商企业把部分传统的物流业务外包(outsourcing)给第三方,这种趋势受到集中自己主要能力(core business或core competence)的趋势的影响,也就是说,厂家应该集中精力于制造,商家应该集中精力于销售。企业最好还是把一些辅助性的业务承包出去,比如物流。

另一方面,工商企业开始认识到良好的物流表现可以增加其产品对客户的吸引力。他们希望物流服务提供者不仅仅是降低成本,还要能增加附加值(value added)。因此,某些物流服务提供者提供产品下生产线后的一些服务,在他们的配送中心提供诸如重新标签(relabeling)、重新包装(repacking),甚至最终的装配(final configuration),作为在物流中增加价值的一个部分,许多物流服务的使用者已经发现跟物流服务的提供者仅仅保持简单的交易关系是不够的。物流服务的使用者越来越期望与物流服务提供者建立合作伙伴关系。对第三方物流提供者来说,合作是一个关键,许多物流服务使用者表示希望建立的是合作伙伴关系而不仅仅是交易关系。

一、物流外包的一些障碍

某些公司保留自己物流作业、由自己安排(in house或own account),是有一系列原因的,包括:

(1)担心对货物失去控制的潜在风险;

(2)某些企业认为,供应链对它们的核心战略极其重要,因此不愿意把它交给任何第三方。这种情况尤其发生在外包给与顾客有关系的服务提供者;

(3)自己操作物流可以避免第三方赚取利润;

(4)自己操作物流能保证自己的物流目的不与其他公司共享而受损;

(5)缺乏“硬”成本数据妨碍使用者对外包物流的绩效评价。很少企业的会计系统能够提供物流作业的成本,管理费用经常是被计入间接成本里,且资产利息也很少被考虑;

(6)公司内部不同部门的目标不一致产生对外包的抵制和阻力。如物流部门因威胁到自己的部门功能而反对。销售部门担心顾客服务水平的下降。最后,限于公司文化、数据系统、职工知识技能的不一致性等,也常使组织之间的合作成为一件困难的事。

二、采用第三方物流(物流外包)的原因

一些公司常因下面一些理由,而支持采用第三方物流。

(1)采用物流外包的合同,其管理时间要比公司自己运作物流少得多。

(2)通过运输与仓储运作的外包,公司可以减少对运输设施以及仓库和搬运机械的建设与投资。因此可以变固定成本为可变成本,并将财务风险转移给第三方。

(3)它提供了克服高峰需求能力不足的机会,如果对能力的需求不确定或有波动,采用第三方时,货主可以很容易地把成本调整到物流活动所需的水平。

(4)第三方物流公司能够把资产运用于多个客户和产品群,因此可以更好地利用资产。

(5)外部的物流公司可以提供比自己作业更好的服务。

(6)发货人可以简化单证处理、配送计划、存货控制和人事管理等日常物流作业。它也有利于实施EDI、条形码及组织或设施之间的人员交换。

(7)合同物流服务方比自己运作更易受到技术革新的影响,使得他们的服务更具有成本效益。另外,第三方比顾客更具备国际物流的经验。

(8)当公司进入新市场而物流系统不匹配的时候,比如能力不够或市场、产品具有不同的物流特征。那么,就有理由把物流外包给第三方。

(9)当开拓新的市场,或运用新的营销渠道时,一般需要做市场试验。这种情况下使用第三方可以提供一定的灵活性。

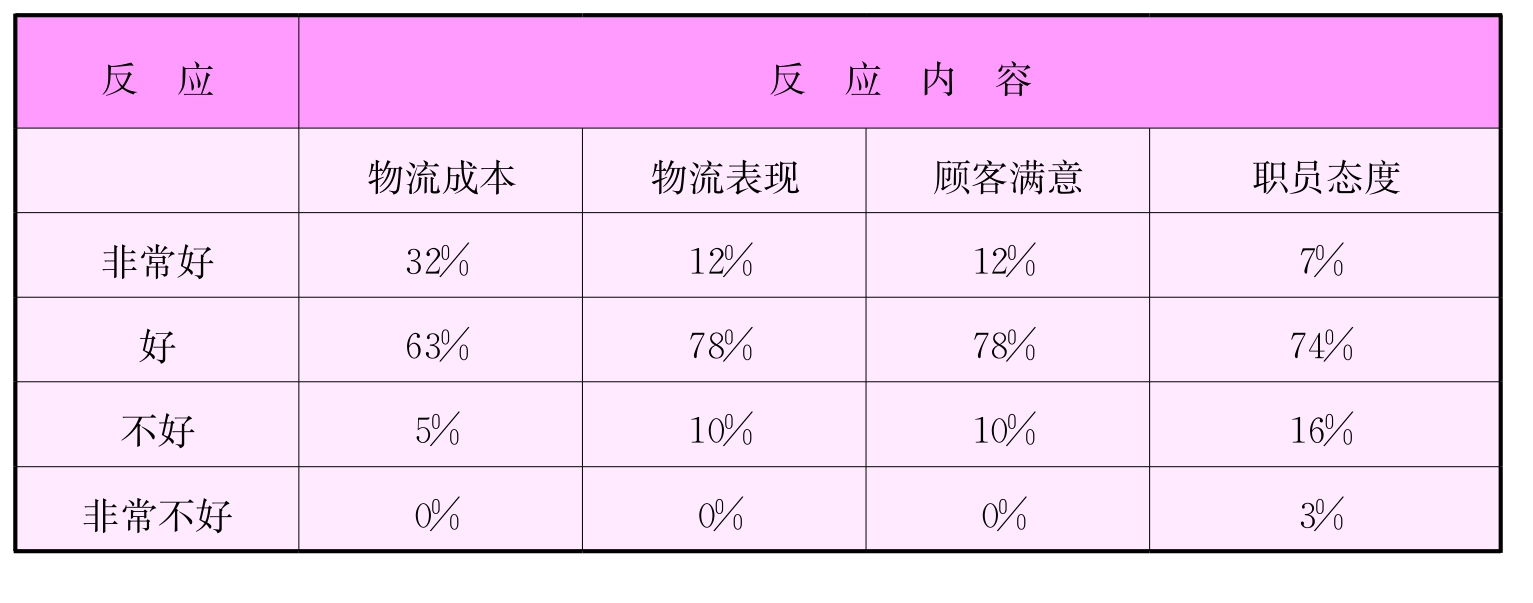

在欧洲,工商企业自己运作物流的主要挑战是业务的国际化,其缺点是很少有机会获得回程货,结果许多自己运作的车辆在送货以后只能空载返回。这意味着在长途的国际运输中,很难与运输公司保持一样的竞争力。调查表明,对使用第三方物流的总体评价是肯定的(表3-1)。

表3-1 使用第三方物流调查结果

物流项目投标书_第三方物流教程

第四节 物流项目投标书

本节以某一项目建议书为例,说明第三方物流项目投标书的一般格式与内容。其中,L为某一物流服务公司,P为某一联锁超市公司。

一、总论

P公司邀请L物流公司提供建议书,为其在某地的物流提供供应链解决方案。

本项目的目的是为P公司在顾客和供应商中树立一流的和高质量的超市形象。作为P公司的主要物流服务提供者,L公司期望降低总成本、提高顾客服务的水平。L公司意识到P公司期望提高其运行效率,为顾客提供高质量的产品和服务,L公司为此提供在有效成本水平内,能够满足甚至超出其期望的解决方案。

L公司理解P公司的项目目标是:

(1)满足某地的业务增长计划和操作能力;

(2)供应链的灵活性和产生规模经济的能力(效益和效率),改善存货的控制和可见性;

(3)集中管理时间及精力于核心事务上,而不是物流方面;

(4)在某地通过与有资质的公司缔结物流伙伴关系来运作仓储业务。

为了在开始时将运作影响降到最低,L公司建议在开始实施阶段用影子管理的办法(shadow manage)。在整个实施过程中,L公司将用最适合的方法与P公司分析讨论,以便成功地接管物流业务,谋求作业利益最大化。

为支持P公司预计的销售增长,提供灵活的供应链,改进存货控制,L公司将接管以下工作:

(1)关闭x地和y地的仓库,在A地新开一个仓库;

(2)x地的配送,配送方案包括建立新的车队,该车队可以由P公司目前协议或子承包的配送车辆和L公司提供配送的车辆组成。

作为P公司的主要物流提供者,L公司将负责:

(1)管理运作灵活、有效、透明的供应链;

(2)检查和实施改进生产效率的方法;

(3)加强“最少存货”供应链原则的应用;

(4)提供存货的最大透明度;

(5)增加使用“水准基点技术”(benchmarking techniques);

(6)使返还货、死存货、损坏和损失最小;

(7)充分利用存货控制系统;

(8)充分利用设备和空间;

(9)必要时,协调或提供运输和配送功能;

(10)和P公司紧密合作,以保证满足甚至超出P公司的满意水平;

(11)进一步提出改进建议。

L公司把合作关系看成一种特别安排(tailored)的商业关系,这种关系基于相互信任、坦诚相待,共担风险、共享利益的原则。这样可以形成战略竞争优势,使得商业表现比单个公司更强。

L公司承诺和P公司不断合作,为顾客提供高质量的服务。为达到这个目标,L公司承诺贡献必要的管理资源,来了解P公司所处的行业。

L公司相信下面的建议书已能够满足所有P公司的要求,根据提供的数据,能够预期建议书中指定的服务,所需的成本为:

方案一:某地点仓储和配送操作 ××人民币元/年

方案二:某地点仓储和配送操作 ××人民币元/年

二、前言

本建议书根据P公司提供的数据,具体说明P公司在x地的配送中心和配送需求。

L公司安排了一名高级主管考察P公司在x地和y地的仓库,发现有许多作业领域具有可以改进的潜力,包括:

(1)分散的配送中心;

(2)存储及分拣系统;

(3)仓库管理系统;

(4)其他。

L公司也派人员考察了设置于A地的P公司新建的购物配送中心。尽管这个配送中心选址比较恰当,但整个仓库地方太大,而且也不是专为P公司而建的。

当合作各方具有共同的目标时,伙伴关系就是以往存在的关系的自然延伸。对物流联盟的伙伴来说,一般应以供应链为基础,并尽力在成本和服务上做到领先。L公司把为P公司提供配送中心和配送服务看作是双方互惠关系的延伸,它能使双方都得益。

三、项目的目标

P公司正在寻求与有专业水准的物流服务提供者建立长期战略联盟关系,服务于P公司的供应链,包括:1)A地仓库;2)配送服务的供应链。

1.P公司的“具体要求”

(1)加强它在市场中的地位;

(2)与领先物流提供者合作;

(3)提高操作能力与效益,满足业务增长的需要;

(4)提高供应链的灵活性,增强规模经济性,扩大透明度;

(5)改进长期全国增长目标的运作;

(6)充分利用供应链信息技术;

(7)提供可靠、一致的顾客服务;

(8)改进仓库的使用,增强配送能力、提高生产率;

(9)引进新的送货方式,增强装货能力、提高效率;

2.L公司的仓储和配送将使P公司的门店可实现的目标

(1)满足P公司的增长需要;

(2)节省管理时间,为P公司集中主要业务,即管理、销售快速消费品和杂货商品;

(3)取得目前的操作明显效益,提高商店服务水平;

(4)在物流方面为P公司提供能在同行中保持领先地位的工具;

(5)P公司和L公司共同减少成本;

(6)保持满足未来需求和全球变化的灵活性;

(7)改进存货控制;

(8)接受具体、及时和准确的管理信息。

3.其他方面的要求

(1)帮助P公司协调短期和长期物流战略目标的能力,如降低物流总成本、增加业务过程的速度、改进资金管理;

(2)根据要求进行管理和汇报;

(3)保证所有的运作符合“健康和安全”条例;

(4)保持对顾客需要变化作出快速反应的灵活性;

(5)汇报主要运作情况,参加每周的会议;

(6)密切沟通、及时汇报,以便P公司以事实为基础管理决策;

(7)不断改进运作,保证取得效率,使顾客服务水平达到甚至超过期望达到的或世界最好的服务水平;

(8)在不影响客户服务水平的前提下,从当前的仓储和配送格局向新的操作方式转变;

(9)对长期互惠的伙伴关系的承诺。

四、项目的要求与任务

L公司有许多有经验的物流专业人员,必要时可利用他们的专业知识来实施相关计划。根据提供的数据和L公司观察所得的资料,项目的主要要求与任务是物流中心和仓库作业取得“最佳实践”并提高生产率,下面的控制过程和程序是为实现项目的主要任务而设计的。L公司将在这些关键的过程中安排和培训职员。

(一)过程

1.控制过程和程序

(1)接受来自各地的货物到仓库;

(2)把货物放在储存地区;

(3)管理存货;

(4)根据P公司指示,进行发货与订单通知、订单处理,包括分拣、检查和制作单证;

(5)把货物放到L公司管理的运输工具上;

(6)根据指示分拣单项商品;

(7)必要时,把货物放到货盘上,将待送货物加固包装;

(8)送货;

(9)根据要求进行其他作业,如重新包装、重新堆放、加固捆扎等;

(10)一年两次彻底盘点,日常盘点周期可按日、周、月进行;

(11)处理从仓库到配送中心和配送中心到顾客的退货。

2.顾客服务水平

(1)当地配送,隔天送达;

(2)准确配送率达99%。

3.L公司提供资源

(1)提供运输、仓储、物料搬运设施和所需的劳动力;

(2)提供仓库安全保障;

(3)提供完成指定工作所需的信息技术。

(二)人力资源

管理结构:L公司将指定一位有经验的“合同经理”全面负责管理P公司的合同。该“合同经理”专门负责与P公司联系,负责合同实施的各个方面,并负责保证P公司对业务合作的满意。

人员转变:所有的转变费用,如P公司目前的人员从P公司转移到L公司下岗的补贴,将由P公司负责承担。

(三)合同汇报

仓储和配送经理向“合同经理”汇报,“合同经理”将与P公司的工作人员配合,有效地实施计划。我们建议合同中使用如下的“关键表现指示”(KPI):

(1)准时送货;

(2)特殊货物配送;

(3)准确分拣;

(4)通过能力;

(5)能力利用率。

两家公司将进一步合作,共同开发合适的“关键表现指标”(KPI),然后与该行业具体实践相对照(benchmark)。这些KPI在需要时提交,作为对比和改进作业的基础。

执行小组:L公司执行小组的主要高级人员在运作实施、信息解释、人力资源管理、财务等方面都有自己的专长和经验。

(四)信息技术

所有的电子数据传送所需的计算机设备和通讯设备的费用都由P公司支付。

(五)主要假设

起草这个建议时,仓储和配送操作是建立在下面假设(大部分已与P公司讨论过并取得认可)的基础上的。

1.总的假设

(1)所有生产量均来源于P公司提供的数据;

(2)L公司将获得关于仓储和这一地区的配送车辆的操作与财务信息;

(3)在调研阶段,P公司将派一至两人做数据收集工作,为产品的运输和储存作总体的全面分析;

(4)产品由P公司投保,仓库的保险由仓库所有人投保,L公司对所有放在仓库的货物负有公共责任,并为公司拥有的资产投保;

(5)货物属于干货类;

(6)P公司将提供危险货物的详细说明,这可能导致仓库所有者对P公司的额外收费;

(7)P公司将和L公司共同努力减少库存。

2.信息技术——存货控制系统的假设

(1)P公司和L公司共同在当前的信息系统上开发存货控制系统,在供应链中改进存货透明度;

(2)所有建立和正在运行的电子数据传递所需的计算机设备和通讯费用均由P公司支付;

(3)L公司不承担P公司的计算机设备停工的责任;

(4)P公司参加每周的KPI汇报工作会议;

(5)可以提供有经验的人员和培训信息系统人员。

3.配送假设

(1)所有的配送频率均根据P公司的数据作出决定,L公司强调配送分析根据每次配送的货托平均数和具体的配送频率来进行;

(2)P公司的配送车队没有进入新的配送车队;

(3)配送车队包括2.5吨至8吨车,根据要求,额外的能力可以从P公司现有车队中或分包车队中获得;

(4)所有的费用即保险费、注册费、路桥费、燃料费、汽油费、轮胎费和运输工具的清洗费与维修费都包括在内;

(5)车辆限制假设:到广州和深圳市区的卡车可载2吨,其他的至少5吨;

(6)卸货时,每辆车有一帮手,卸货时间为:2吨1小时,5吨2.5小时,8吨4小时;

(7)所有的大城市,在“紧急订单”时,有些可在白天限定时间进入内环,或内环线仓库将接受夜间货早晨送货;

(8)P公司的仓库必须开门,配备适当的人员接收和签发所有的白天、夜间送货。

4.配送中心的假设

(1)P公司将积极减少死存货与退货,以协助仓库空间的利用和生产率的提高;

(2)假定是标准仓库业务和操作业务,例如:不需特殊处理;

(3)地点是A地;

(4)所有的干货区域大约为××,或×××平方米;

(5)仓库将能适应标准托盘的五层堆放;

(6)有足够的空间来进行有效的加工和临时储存;

(7)封闭的仓库地层。

(六)存货数量、通过量和配送中心设施数量的显示

可利用表6-5表明存货数量、通过量和配送中心设施的数量。

表6-5 存货数量、通过量和配送中心设施的数量

(七)物流系统的定义

根据假定的产量、通过量和运送效率,设计了配送车队。核心配送车队以某年某月的量来设计。如表66所示。

表6-6 配送车队的设计

配送车队在夜间、在城区或内环线内部用两个轮班运送货物。在城外或内环线外部将在白天接受送货。

五、项目的措施与安排

通过引进新设备和配送车队,L公司将提高生产率,使得P公司的物流成本最低。这可以通过以下措施实现:

(1)良好的管理实践;

(2)关闭目前低效率的仓库;

(3)新的配送车队。

建议书不仅可用来管理增长的业务,而且还是关于P公司集中整个配送中心作业的总体规划。这一战略将能更好地控制P公司的服务水平和存货成本。

假定计划中新门店开张,时间计划的改变对P公司是很重要的。因此,两家公司必须密切配合,达到起动时间的一致。这个建议书是基于A地运作配送中心,配送开始日期某年某月某日为基础制作的。

本建议的提出需要具备丰富的行业知识,它能帮助P公司在供应链管理上作出战略性变化,使其在市场竞争中取得优势。这需要综合信息技术、物料搬运、电子商务、运输和人力资源等各方面的因素,需要有一个积极参与P公司在这些领域活动的组织,它能帮助P公司在所有这些领域进行决策。

1.过渡期的作业

L公司在建成新配送中心之前,应公开地讨论租用设备从事操作的可能性。临时可采用的办法是先行运作,当新的配送中心建成,再将作业转向该配送中心。但是,如果A地配送中心的建设因不可控因素而延误,那么临时运作就应继续进行。

这样的运作,可使P公司获得的利益在于:

(1)新的门店可得到及早支持;

(2)可使供应商受到以规模经济采购的教育;

(3)运输立即开始。

对于L公司来说,它也可以以严格的操作、有效的反应为基础,管理P公司的供给链。为此,L公司将热心于和P公司结为业务伙伴,共享物流机会。

2.A地物流中心

物流方案依赖于配送中心的设计和预期完成的时间计划。除此以外,扩容的灵活性也是一个重要问题,道路、硬件设施、冷藏库、货架等都会与物流方案一起影响总成本和效率。下面的物流方案是以需求为依据的。

L公司同意维护好P公司在A地的配送中心设备,使其在任何时候都能保持清洁。只有经授权的人才可以进入仓储地,到访的驾驶员不准进入这一地区。

3.布局

堆放、货架和安全存货区。

4.存储(putaway)

根据运载、需求、物理特征、存货水平、类型、重量、批量、先进先出(FIFO)等方面的考虑,引入影响效率机会的系统。

5.分拣

所有的分拣都根据P公司的分拣单来进行的。现在正在做的作业研究将能决定分拣的最佳顺序。

任何缺货将尽可能早地引起P公司的注意。

一旦完成订单,它们就移到待运地带,与单证工作结合并装到送货车辆上。

6.存货周转

除了P公司指出的特殊产品,存货周转将根据“先进先出”(FIFO)原则来进行。周转较慢的存货将定期检查,而到期产品将尽早通知P公司。

7.发送(dispatch)

为了保证装货的完整性,将对所有订单进行仔细全面的检查。

8.冷库

P公司配送中心有一个冷库,供仓储易腐物品和糖果之用。L公司把这一部分成本计入总的作业成本中,然后,把它作为偶然与可变的部分。

9.资源水平

和P公司讨论并征得同意,目前的工作人员将从现在的地方转到新地方去。最终成员和核心业务能力成员将组成执行小组。

10.物料搬运设备(MHE)

目前各地方的物料搬运设备,期望能转到新的配送中心。但是,必须在关闭现在的仓库前对它们进行评估,而成本计算是以新设施为基础的。

11.配送概况

L公司认为门店运送次数通常由门店决定。我们设想配送方式将是直送门店、整车和多店卸货(milk run)的组合。这里的问题一般是门店劳动力协调的问题。L公司建议采用一个特定的沟通计划以便实现协调。L公司建议和P公司合作,尤其在优化“送货时间”(deliery window)、提高工具的利用率以及减少年度总费用等方面。

城市内部和内环线的门店夜间配送是必需的。L公司赞成对这些门店延伸配送,这意味着能更好地利用L公司的运输工具,节省P公司的费用。

12.运输工具

通过子合同承包作为可变成本支持专一的L公司车队,提供运输工具,L公司将提供灵活的操作能力,满足运量变化的需要。在运量增加期间,L公司将增加子合同车队的百分比,维持固定费用的最低比例,同时确保服务质量。

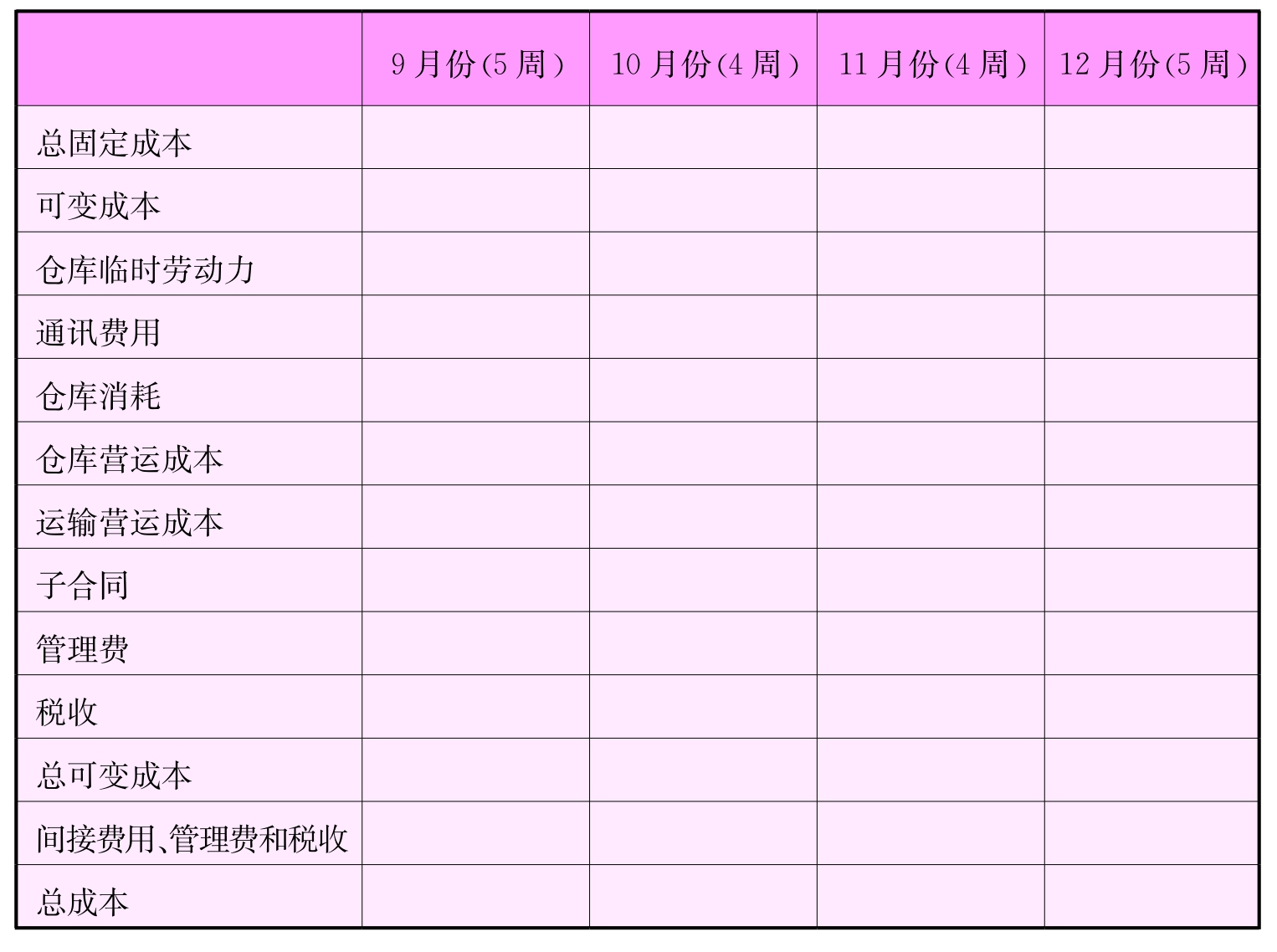

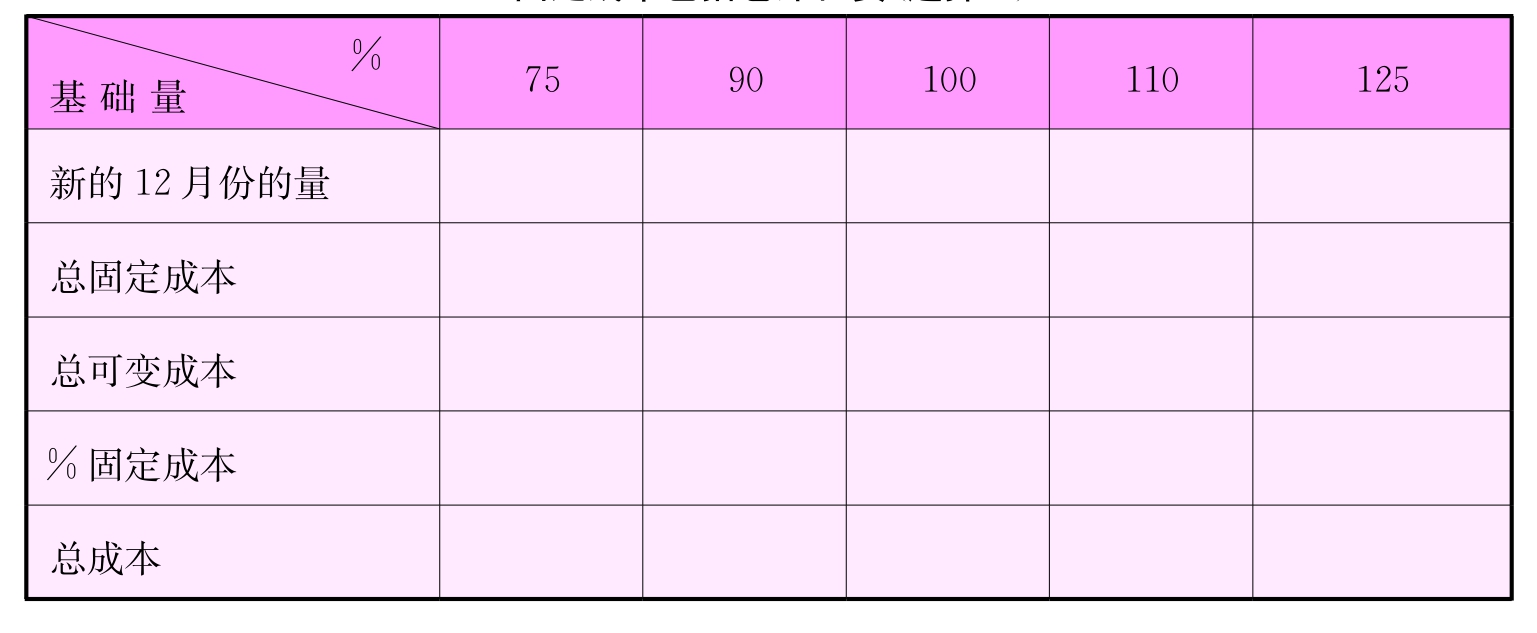

六、物流费用的计算

表6-7和表6-8分别列出了操作费用的固定和可变部分。表中有两种价格可供选择,一种是租用仓库的费用;另一种是没有租用仓库的费用。

表6-7 方案一

续 表

表6-8 方案二

9—10月固定费用的增加是由于P公司预测业务量的增加与资产和资源的增加所导致的。假设以12月作为年固定费用的基础月份,如果业务量超过预测量或者发生其他变化要求增加固定成本或资源,L公司在实现基础月份的固定费用后,将参与P公司的任何固定费用增加计划。这种费用收取建议是固定的,当对12个月的成本结构已较好地理解后,可根据单位价格计算可变费用。

实施:对起始实施费用应分开计算。表6-9显示了在操作的头十二个月的起始实施费是怎样发生的,这些数字是以完成起始实施所需的资源为根据的。为了更好地反映运量的增长,费用总量可能发生变化。

表6-9 实施费用的发生

固定成本包括仓库租赁(选择1)

固定成本不包括仓库租赁(选择2)

灵敏性分析:表中包含以12月份为基础业务量的75%—125%的可变成本的灵敏度分析,但该表没有列出构成可变成本的具体项目。假设固定成本不变,根据我们现在的分析,理想的固定成本和可变成本分别大约占80%和20%。如果基础的量变化要求操作做出较大变化,那么,相对于任何长度的时间就会使固定成本的比例有所变动。于是,固定成本的资产和资源也就必须相应地调整。例如1、2、3月份以125%基础量运作,可能由增加固定成本组成,进而使固定成本有增加的必要。

仓库管理系统与操作流程_第三方物流教程

第九节 仓库管理系统与操作流程

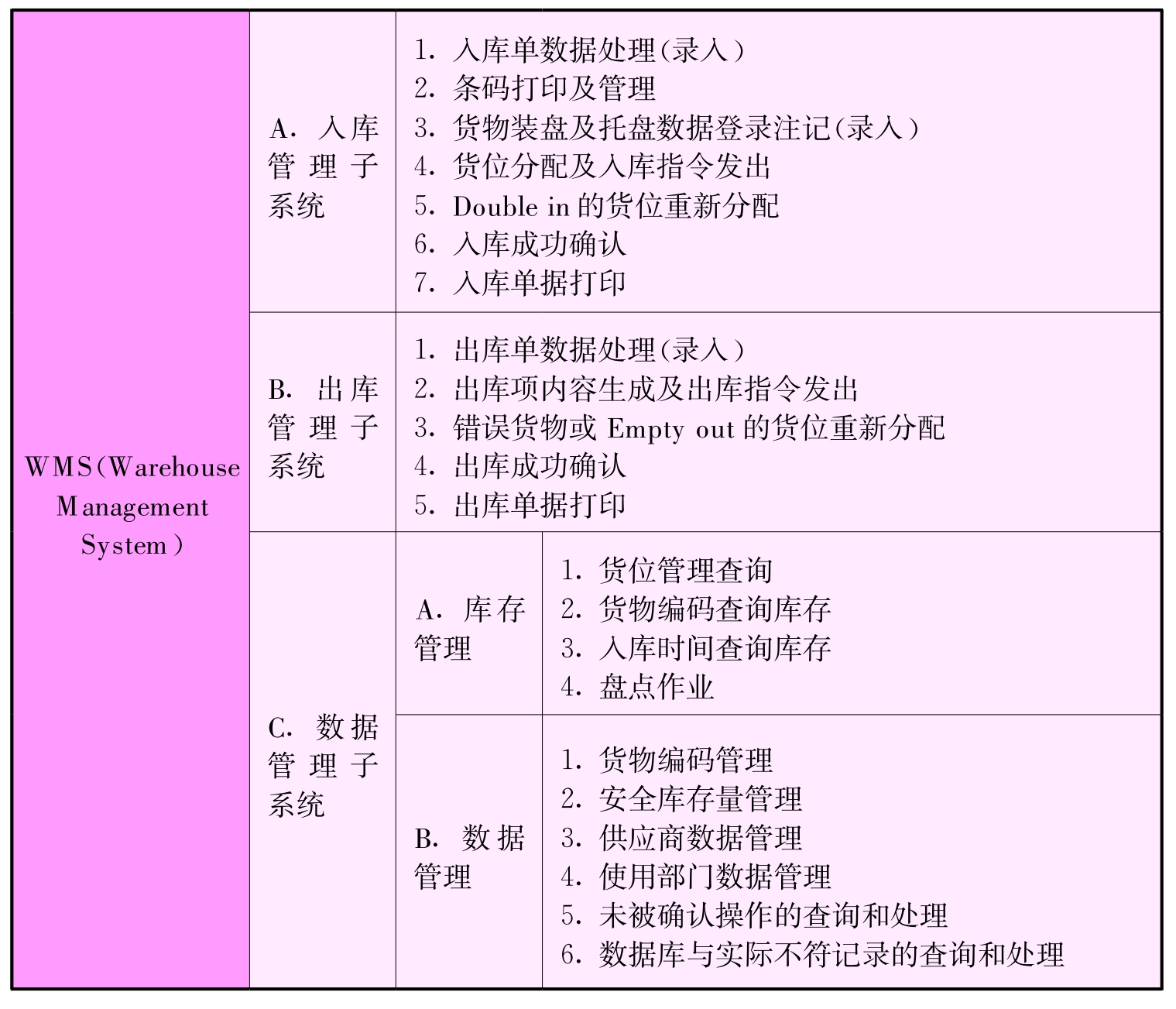

一、仓库管理系统

仓库管理系统(Warehouse Management System或WMS)软件由许多功能软件子系统组合构成。基本软件功能构成如表82。

表8-2 仓库管理系统及其组成

续 表

现就表中各项内容简要说明如下。

1.入库管理子系统

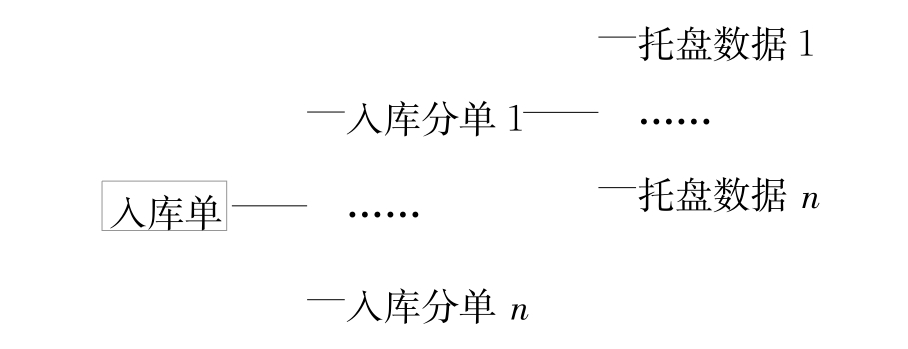

A1.入库单数据处理。

入库单可包含多份入库分单,每份入库分单可包含多份托盘数据,如下所示:

基本结构是每个托盘上放一种货物,因为这样会使仓储的效率更高、流程更清晰。

A2.条码打印及管理。

目的是避免条码的重复,以使仓库内的每一个托盘货物的条码都是唯一的标识。

A3.货物装盘及托盘数据登录注记(录入)。

入库单的库存管理系统可支持大批量一次性到货,这个管理系统的运作过程大体是:批量到货后,首先要分别装盘,然后进行托盘数据的登录注记。所谓托盘数据是指对每个托盘货物分别给予一个条码标识,登录注记时将把每个托盘上装载的货物种类、数量、入库单号、供应商、使用部门等信息与该唯一的条码标识联系起来。注记完成后,条码标识即成为一个在库管理的关键。可以通过扫描该条码得到该盘货物的相关库存信息及运作状态信息。

A4.货位分配及入库指令的发出。

托盘资料注记完成后,该托盘即进入待入库状态,系统将自动根据客户规则(如货架使用区域的区分)为每一个托盘分配一个合适的空货位,并向手持终端发出入库操作的要求。

A5.Doublein的货位重新分配。

当所分配的货位实际已有货时,系统会指出新的可用货位,通过手持终端指挥操作的完成。

A6.入库成功确认。

从注记完成至手持终端返回入库成功的确认信息前,该托盘的货物始终处于入库状态。直至收到确认信息,系统才会把该盘货物状态改为正常库存,并相应地更改数据库的相关记录。

A7.入库单据打印。

打印实际收货入库单。

2.出库管理子系统

B1.出库单数据处理。

是指缮制出库单的操作。每份出库单可包括多种、多数量货物,出库单分为出库单和出库分单,均由手工输入生成。

B2.出库项内容生成及出库指令发出。

系统可根据出库单内容以一定规律(如先入先出、就近等),具体到托盘及货位,生成出库内容,并发出出库指令。

B3.错误货物或Emptyout的货位重新分配。

当操作者通过取货位置扫描图确认货物时,如果发现货物错误或实际上无货,只要将信息反馈给系统,系统就会自动生成下一个取货位置,指挥完成操作。

B4.出库成功确认。

手持终端确认货物无误后,发出确认信息,该托盘货物进入出库运行中状态。

在出库区现场终端确认出库成功完成后,即可取得数据库中的托盘条码,并修改相应数据库的记录。

B5.出库单据打印。

是指打印与托盘相对应的出库单据。

3.数据管理子系统

(1)CA.存库管理。

CA1.货位管理查询。

查询货位使用情况(空、占用、故障等)。

CA2.货物编码查询库存。

查询某种货物的库存情况。

CA3.入库时间查询库存。

查询以日为单位的在库库存。

CA4.盘点作业。

进入盘点状态,实现全库盘点。

(2)CB.数据管理。

CB1.货物编码管理。

提供与货物编码相关信息的输入界面,包括:编码、名称、所属部门、单位等。

CB2.安全库存量管理。

提供具体到某种货物的最大库存、最小库存参数设置,从而实现库存量的监控预警。

CB3.供应商数据管理。

录入供应商编号、名称、联系方法,供入库单使用。

CB4.使用部门数据管理。

录入使用部门、编号、名称等,供入出库单使用。

CB5.未被确认操作的查询和处理。

提供未被确认操作的查询和逐条核对处理功能。

CB6.数据库与实际不符记录的查询和处理。

逐条提供选择,决定是否更改为实际扫描记录或手工输入记录。

4.系统管理子系统

D1.使用者及其权限设置。

使用者名称、代码、密码、可使用程序模块的选择。

D2.数据库备份作业。

提供存储过程每日定时备份数据库或日志。

D3.系统通讯开始和结束。

提供对通讯的开始和关闭操作功能。

D4.系统的登入和退出。

提供系统登入和退出界面相关信息。

以上为WMS(Warehouse Management System)的组成构架及功能。

二、仓库操作流程

操作流程中尤为重要的是入库流程和出库流程。

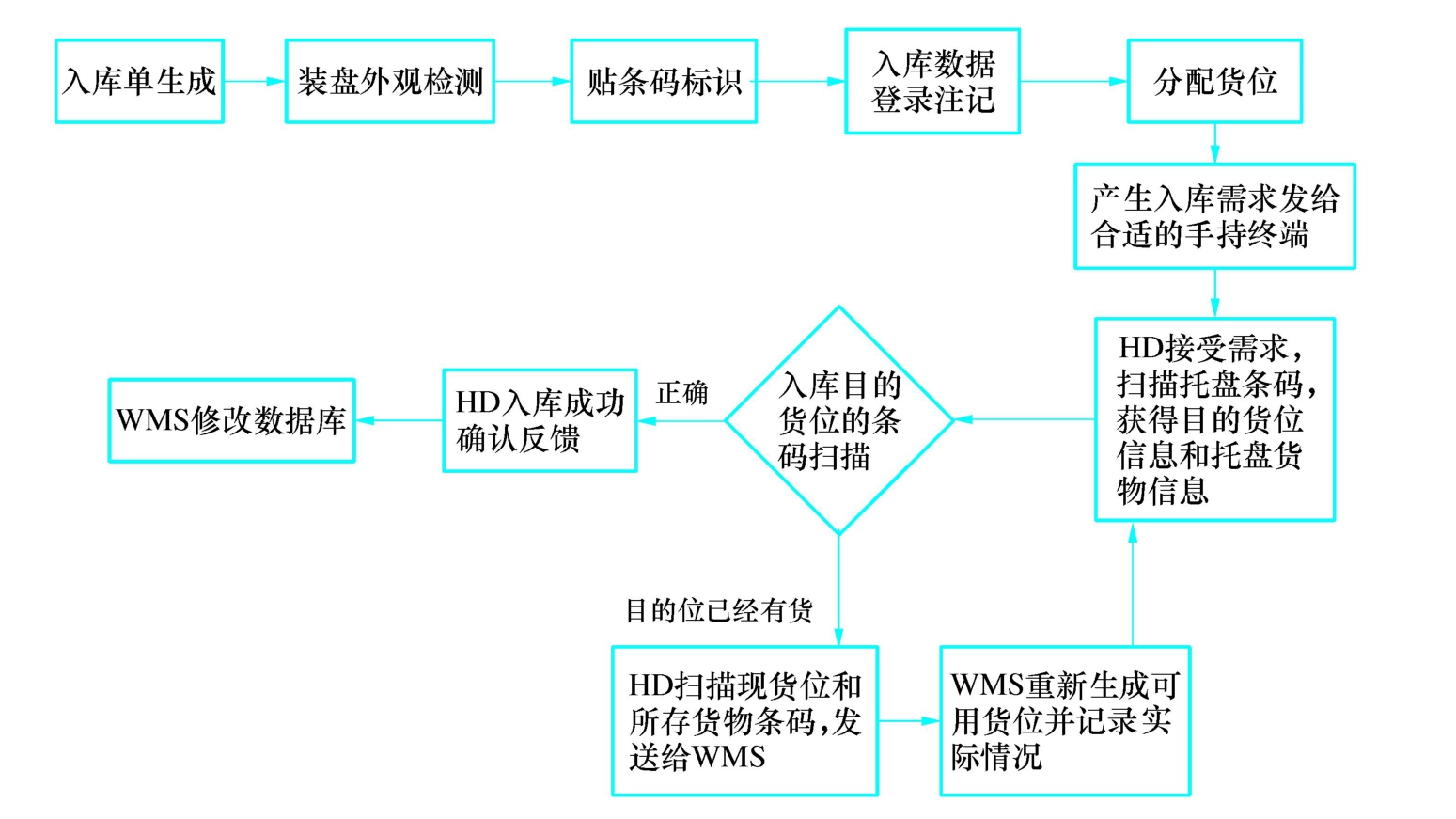

1.入库流程描述

入库流程见图8-12。

如入库流程图所示:入库后,首先生成入库单,每份入库单可包含多种货物,按货物不同,又将入库单分成入库分单。此时,装盘完毕,在经人工预检认为外观尺寸等合格的托盘上贴上条码标识,通过扫描托盘条码标识(或人工键入),确认货物种类和数量的输入后,即完成托盘条码与所载货物信息的注识,亦即入库数据登录注记。此时,该托盘货物进入“待入库状态”,注记完成的货物托盘所处的状态会一直被管理系统跟踪和监控,直至出库成功取消该注记为止。

图8-12 某仓库入库流程图

注记完成的货物托盘由管理系统分配一个目的储存货位,同时该操作需求被发送到HD,HD接受需求,扫描托盘条码,即可得到该托盘的目的操作货位和货物信息。然后,根据HD指示,由操作人员驾驶KOMBI堆垛机行驶至目的货位。如果一切正常,操作人员将用HD扫描确认目的货位,操作成功后做确认反馈,管理系统收到操作成功确认后,将修改数据库相关记录,最终完成一次入库操作。

如果目的货位已有货物,HD将扫描现有货物条码,并发送给管理系统。管理系统将该异常情况记录入数据库,并生成一新的推荐目的货位。接下来,管理系统指挥重新开始操作,直至成功。

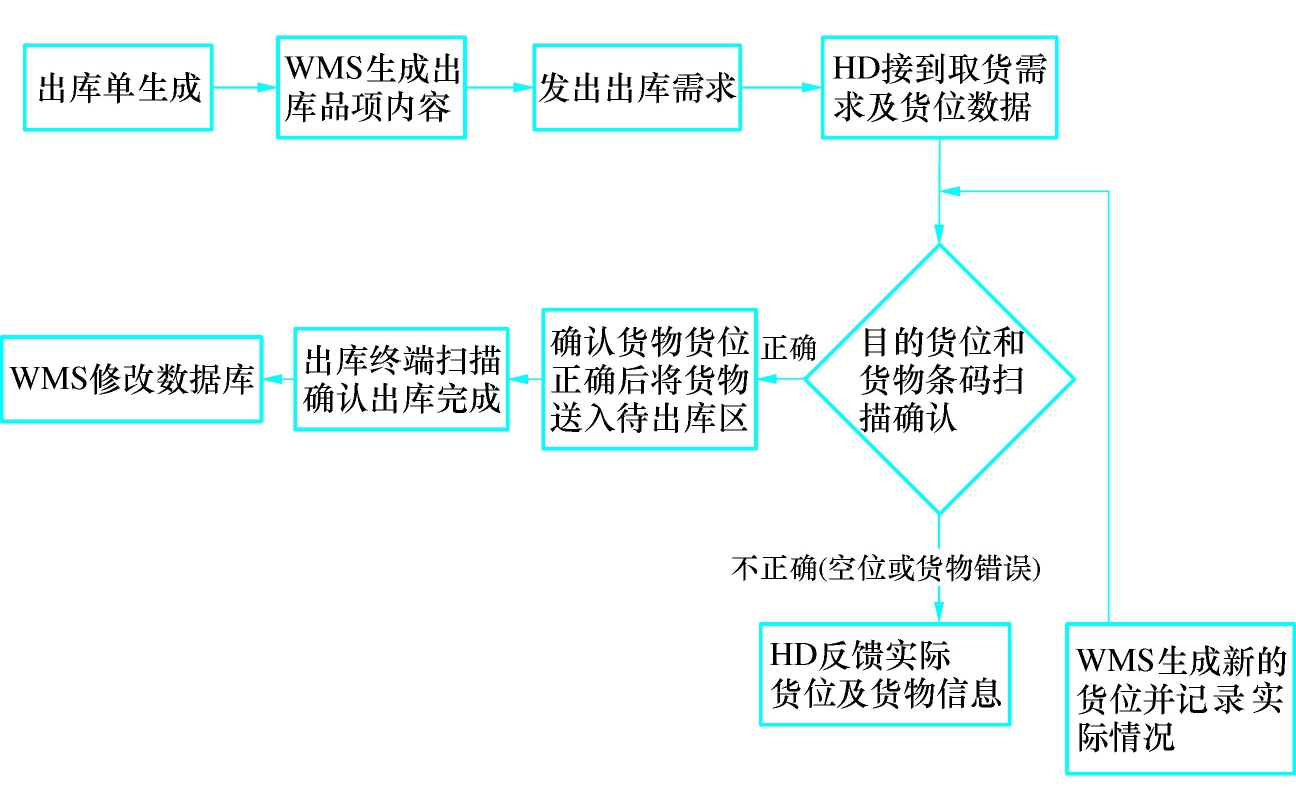

2.出库流程描述

出库流程见图8-13。

出库流程始于出库单的生成,接着管理系统将根据出库单内容以一定规律(先入先出等)生成出库品项和内容,即出库货位和货位信息。HD接到操作目的货位信息后,还需由操作人员驾驶KOMBI堆垛机驶至目的货位,扫描确认货位货物信息。经确认无误,操作人员即取出货物并送至待出库区。此时货物的状态为“位于待出库区”,最终由出货终端扫描确认后发操作完成确认信息给系统。管理系统收到此确认信息才修改数据库相关记录。

图8-13 某仓库出库流程图

如果KOMBI驶至取货货位,扫描确认发现异常时(空货位或货物错误),HD即将此信息发送给管理系统,管理系统将该异常情况记录入数据库并生成一新的推荐货位,指挥重新开始操作,直至成功。

反倾销协议_世界贸易组织(WTO)教程

第一节 反倾销协议

一、产生背景与宗旨

倾销是指一国出口商以低于产品正常价值的价格,将产品出口到另一国市场的行为。产品倾销在国际贸易中由来已久,可追溯到20世纪初。倾销被一些国家认为是不公平的贸易行为,并通过立法进行反倾销,以保护受到倾销危害的产业。

加拿大在1904年的《海关关税法》中,在世界上首次系统地规定了反倾销措施。此后,新西兰、澳大利亚、荷兰、南非、美国等国家相继通过带有反倾销内容的立法。1948年以前,反倾销立法基本限在国内法的范畴内,缺乏统一、完善的国际规则。为了协调国与国之间的立法冲突,将反倾销措施合理和规范,保护企业正常发展并防止滥用,各国开始谋求将反倾销措施纳入多边贸易体制。

为此,在1947年GATT中专设第6条“反倾销与反补贴税”,首次将反倾销纳入多边贸易规则。该条款明确倾销定义,谴责倾销,允许缔约方抵制。但因是原则性条款,缺乏可操作性,出现滥用。

在“肯尼迪回合”中,首次就实施该条款达成协议。重新定义倾销,明确了实质损害标准,规定反倾销诉讼程序,但签署方有限,缺乏普遍约束性。

“东京回合”对反倾销规则作出了重大修改和补充,达成《反倾销守则》,但仅有23个缔约方接受,约束范围很小。

为抵制倾销的流行和防止反倾销措施的滥用。在《乌拉圭回合》中达成多边的《关于实施1994年GATT第6条的协议》,又称为《反倾销协议》。其宗旨是为WTO成员发起和进行反倾销调查、采取反倾销行动确立规范。

二、协议主要内容

协议三个部分18个条款2个附件构成,内容主要为实施反倾销措施的基本要件、反倾销措施、反倾销税的征收和价格承诺等。

(一)实施反倾销措施的基本要件

实施反倾销措施必须具备三个基本要件,就是存在倾销、出现损害、倾销与损害存在因果关系。

1.倾销的确定

倾销是指,一项产品的出口价格以低于正常价值的价格进入另一国的商业。

(1)正常价值的确定。产品正常价值的确定有三种方法:一是按正常贸易过程中出口国国内销售价格;二是按出口国向第三国正常贸易中的出口价格;三是按结构价格。一般情况下,应优先采用第一种方法。只有在不能采用第一种方法时,才能采用第二或第三种方法。

正常贸易过程中出口国国内销售价格,一般是指被指控出口产品的同类产品在调查期内(通常是1年至1年半),国内市场正常贸易中的成交价(包括批发价格),或销售牌价,或一段时间内的加权平均价。

出口国向第三国正常贸易中的出口价格,是指出口到具有代表性的第三国的可比价格。即产品有可比性,产品价格较高,销售做法相似且销售价不低于产品成本。

结构价格是根据同类产品在原产国的生产成本加上合理的管理费、销售费、一般费用和利润。

如果出口方被认为是“非市场经济”时,其国内价格则不是正常价格,则要找出替代价格作为正常价格。其办法是找出与其相似的国家出口同样产品的价格,作为替代价格。

(2)出口价格的确定。出口价格是进口商实际支付或应支付给出口商的价格。如果不存在出口价格,或是因出口商与进口商或第三者之间有关联关系等原因而使出口价格不可靠时,可在进口产品首次转售给独立买主的价格基础上推定出口价格。如果该产品不是转售给独立买主,或不是以进口时的状态或条件转售,则可以在合理的基础上确定出口价格。

(3)倾销幅度的确定。倾销幅度是对正常价值和出口价格进行适当的比较后确定的。在比较这两个数据之前必须进行必要的调整,使之具有可比性。调整主要考虑的因素:相同的贸易水平,相同时间进行的销售,影响价格可比性的差异,转售的费用、汇率、产品的同类性等。

倾销幅度通常为征收反倾销的税率,计算方法为:

2.损害的确定

损害分为三种情况:一是生产同类产品的产业受到实质损害;二是生产同类产品的产业受到实质损害威胁;三是生产同类产品的产业建立受到实质阻碍。

(1)产业与产品的含义与确定。

①国内产业的含义。国内产业是指国内同类产品的全部生产商,或是其产品合计总产量占全部国内同类产品产量的大部分的生产商。但如果生产商与出口商或进口商是关联企业,或者该生产商本身就被指控为倾销产品的进口商,则不属于这个范围。

②同类产品的确定。同类产品指在各方面均与该产品相似,或虽不尽相同,但具有与该产品非常类似的特征的其他产品,即与被调查的进口产品在物理性能与功能上类似或最接近的产品,包括产品使用的原料、加工过程、外观、用途和销售渠道等。

(2)实质损害含义。

①被调查进口产品的数量与进口国生产或消费数量绝对或相对大量增加。

②该进口产品的价格与进口国相同或相似产品的价格相比存在大幅度低价销售,或者大幅度压低进口国同类或相似产品的价格。

③进口产品的倾销对国内同类产品、产业产生恶劣的影响。诸如销售、利润、产量、市场份额、生产率、投资收益或设备利用率的实际和潜在的下降;对流动资金、库存、就业、工资、增长率、筹措资本或投资能力出现实际和潜在的消极影响等。

(3)实质损害威胁含义。

实质损害威胁指进口方的有关产业虽尚未受到实质损害,但可以明显预见到倾销将对相关产业造成实质性损害,且这种情形非常迫近。但其确定应依据事实,而不是依据指控和推测。

(4)产业建立实质受阻含义。产业建立实质受阻指进口产品的倾销阻碍了新产业的实际建立过程。但必须有充分的证据依据,而不是阻碍建立一个新产业的设想或计划。

3.倾销与损害之间存在因果关系

进口成员政府必须提供充分证据证明进口产品倾销与进口成员产业受到损害之间确有因果关系,即损害是因进口产品倾销造成的,才能实施反倾销措施。

(二)反倾销措施

反倾销措施包括临时反倾销措施和最终反倾销措施。

1.临时反倾销措施

临时反倾销措施是指,进口方主管机构经过调查,初步认定被诉产品存在倾销,并对国内同类产业造成损害,可以在全部调查结束前,采取临时性的反倾销措施,以防止在调查期间国内产业继续受到损害。

临时反倾销措施有两种形式:一是征收临时反倾销税;二是要求进口商自裁决之日起,提供与临时反倾销税数额相等的现金保证金或保函。

进口方主管机构采取临时反倾销措施应在反倾销案件立案调查起60天后,不得超过4个月,特定情况下可以延长到6个月至9个月。

2.最终反倾销措施

在全部调查结束后,如果达到三个反倾销要件,则进口方主管机构可以采取最终反倾销措施。其方式是征收反倾销税。

(三)反倾销税的征收

反倾销税是一种附加税,税额不得高于所裁定的倾销幅度。反倾销税的纳税者是倾销产品的进口商,出口商不得直接或间接替进口商承担反倾销税。初裁时的反倾销税率与终裁的税率不同时,其不足部分不再补交,而多交部分则应退还。

反倾销税的征收应自决定征收之日起不超过5年。

(四)价格承诺

1.价格承诺含义

价格承诺是指,被控倾销产品的生产商和出口商与进口方主管机构达成协议,出口商提高价格以消除产业损害,进口方相应地中止或终止案件调查。从实际效果讲,价格承诺也属于反倾销措施的一种形式。

2.价格承诺协议的条件

(1)缔结协议应在进口方主管机构已经作了肯定性的倾销和损害的初步裁决后。

(2)如进口方主管机构认为其接受出口商的价格承诺实际上不可行,则可以不接受出口商的价格承诺要求。

(3)价格承诺可由进口方主管机构提出,但不得强迫出口商接受。

(4)价格承诺被接受后,应出口商的请求或进口方主管机构决定,可以继续完成倾销和损害的调查。如果调查结论是否定的,则价格承诺自动失效;如结论是肯定的,价格承诺继续有效。

(5)如果出口商违反了价格承诺协议,则进口方主管机构可以采取行动,实施临时反倾销措施和追溯征收反倾销税。

三、实施反倾销措施的基本程序

(一)申请人申请

一般情况下,反倾销调查应从申请者的申请开始。申请者要有产业代表性,如支持者的企业产量占支持者和反对者企业总产量的50%以上,且支持者的集体产量不低于国内同类产品生产总量的25%,他们就具有代表性。

申请必须以书面形式提出,内容有倾销、损害及因果关系的有关材料。

(二)进口方主管机构审查立案

进口方主管机构应审查申请者提供的申请材料的准确性、充分性和代表性,判定是否立案,如立案,就进行反倾销调查。

(三)反倾销调查

立案后,立即发布立案调查公告。公告应载明出口国的名称、涉及的产品、开始调查的日期、倾销的依据和损害存在的概要说明。反倾销调查应在1年内结束,最长不得超18个月。

(1)在调查开始后,如出现下列情况,反倾销调查应尽快终止。

①无充分证据证明存在倾销或产业损害,或者两者之间没有因果关系。

②倾销幅度不到2%,倾销产品的进口数量在该产品的进口量中低于3%。

(2)调查的参与者。被控产品的出口商、生产商或其他利害关系方,有权要求参与反倾销调查,陈述自己的观点和意见。

(3)听证会及其他申辩机会。初裁之后,进口方主管机构将会利用各种机会,进一步核实涉诉双方提供的证据材料,包括举行听证会,听取评论意见及实地核查。

(4)快速审议。对于反倾销调查期间未出口被控产品的厂商,如在反倾销征税命令有效期间出口相同或相似产品,进口方应采取“快速审议”的办法来确定这些厂商的单独的反倾销税率。

(5)追溯征税。指对那些在临时措施适用之前90天内进入消费领域的产品,追溯征收最终反倾销税。追溯征税的条件是:

①被控产品存在造成损害的倾销的历史记录,或者进口商知道或理应知道出口商在实施倾销,并且该倾销会造成损害。

②损害是由于在相当短的时期内倾销产品的大量进入造成的。

(四)行政复审和司法审议

1.行政复审

征收反倾销税是以抵消倾销造成的损害为最终目的。一旦有证据证明倾销所造成的损害已经被抵消,或损害程度有所减轻,或出现了新的影响征税的情况,则反倾销税也应相应取消或变更。为此,利害关系方可向进口方主管机构申请复审的权利。利害关系方包括出口商、进口商、出口成员政府、进口成员生产同类产品的同业公会或商会。

行政复审内容主要是征收反倾销税是否继续,反倾销税取消或变更会否导致损害重新发生,反倾销税是否合理。

2.司法审议

对于反倾销主管机构的裁决和复审,有利害关系的当事方如不服,可以上诉到该国法院,寻求司法审议。

四、争端解决与协议管理

(1)WTO争端解决机制适用于反倾销。

(2)协议实施管理。

为保障协议实施,WTO设立反倾销措施委员会,由各成员代表组成,每年至少召开两次会议。各成员每半年向委员会报告一次前6个月采取的反倾销行动的情况。

服务贸易总协定的产生_世界贸易组织(WTO)教程

第一节 服务贸易总协定的产生

一、服务贸易的产生与发展

服务业号称为第三产业,为农业和工业发展之后的产业,随着发达国家产业结构的调整和国际分工的加深,随着货物贸易发展的扩大,随着资本国际化和跨国公司的兴起,运输、旅游、金融、保险、咨讯等服务业迅速在国际间扩大。国际服务出口贸易额从1967年的700亿~900亿美元增加到1990年的8308亿美元。国际服务贸易在世界总贸易中的比重从20世纪70年代的10%提高到1990年19.2%。国际服务贸易成为各国尤其是发达国家大贸易的重要组成部分和提高竞争力的基础。

服务贸易与货物贸易不同,服务贸易具有下列主要特性:

第一,服务贸易的标的具有不可储存性。服务的的生产、供给和消费往往同时完成,属于同一个过程。

第二,服务贸易具有跨国流动的特性。包括服务贸易的提供者和服务设施,均可通过投资到别国境内进行。出口与进口的划分不再是货物贸易的关境,而是境内服务的提供和消费地。

第三,国家对服务贸易的管理,不再是边境和关境措施,而是通过国内法和行政进行管理,对象主要是服务的提供者和消费者,而非服务本身。

第四,服务贸易统计与货物贸易不同。货物贸易反映在海关统计上,而服务贸易则反映在一国国际收支表上,由于统计制度不一,公布的贸易额往往低于实际贸易额。

世界各国由于经济发展阶段不同,发达国家在服务贸易上具有优势,希望自由化。而发展中国家服务业比较落后,倾向保护。

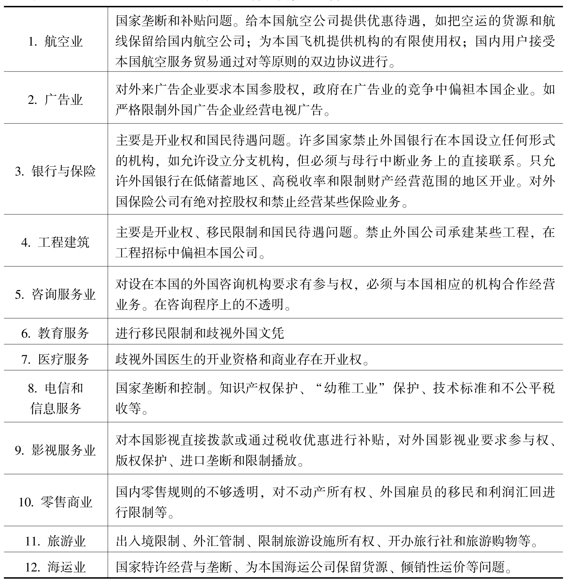

二、服务贸易壁垒的产生与种类

(一)服务贸易壁垒的含义

服务贸易壁垒是指一国政府对外国服务提供者的服务或销售所设置的各种限制措施。服务贸易壁垒的目的:一方面在于保护本国服务业的市场、扶植本国服务部门,增强其竞争力;另一方面旨在抵御外来意识形态的侵入。

(二)服务贸易壁垒的种类

(1)产品移动壁垒。产品移动壁垒包括数量限制、当地成分或本地要求、补贴、政府采购、歧视性技术标准和税收制度,以及落后的知识产权保护体系等。

(2)资本移动壁垒。壁垒的形式主要有外汇管制、浮动汇率和投资收益汇出的限制等。如限制外国服务厂商将利润、版税、管理费汇回母国,或限制外国资本抽调回国,或限制汇回利润的额度等措施。这类限制措施大量存在于建筑业、计算机服务业和娱乐业。

(3)人员移动壁垒。如种种移民限制和出入境的繁琐手续,通过工作许可证等制度,限制技术人员的就近服务。

(4)开业权壁垒。开业权壁垒又称生产创业壁垒。如,1985年以前澳大利亚禁止外国银行设立分支机构,1985年后,首次允许外资银行进入,但仅从众多申请者中选择了16家银行,其选择标准是互惠性和他们对金融制度的潜在贡献。加拿大规定外国银行在国内开业银行中的数量不得超过预定比例等。美国民权法、马来西亚定额制度、欧洲就业许可制度、巴西本地雇员比例法令等,都具有这类性质。

表11.1列出了各国在服务贸易中设置的主要壁垒。

表11.1 世界主要服务业贸易壁垒内容概要

资料来源:江林,王玉平.关税总协定法律体系引用指南.上海:华东师范大学出版社,1993.

三、GATS的产生、宗旨与特色

服务贸易壁垒抑制了发达国家服务业的优势发挥。在发达国家尤其是在美国和欧盟的推动下,服务贸易规则谈判首次列为《乌拉圭回合》议题。经过发达国家和发展中国家艰苦的谈判,最终达成GATS。服务贸易正式纳入多边贸易体制的管辖范围。

GATS由6个部分32个条款组成。内容主要包括:管辖范围、—般义务和纪律、具体承诺、逐步自由化、机构条款和最后条款等。协定还有8个附件。

GATS宗旨是在透明和逐步自由化的条件下扩大服务贸易,并以此为手段促进所有贸易伙伴的经济增长和发展中国家的发展。

GATS具有以下特点。第一,协定是框架式的国际服务贸易规则,成为各类服务贸易进一步谈判,达成具体协议的基础。第二,关注成员国内与服务贸易相关政策法规的修订,妥协成分浓厚。第三,对发展中国家成员的服务贸易发展和利益十分关注,强调发展中国家的权利,便利他们更多地参与服务贸易和扩大服务出口。第四,协定不是很严密。

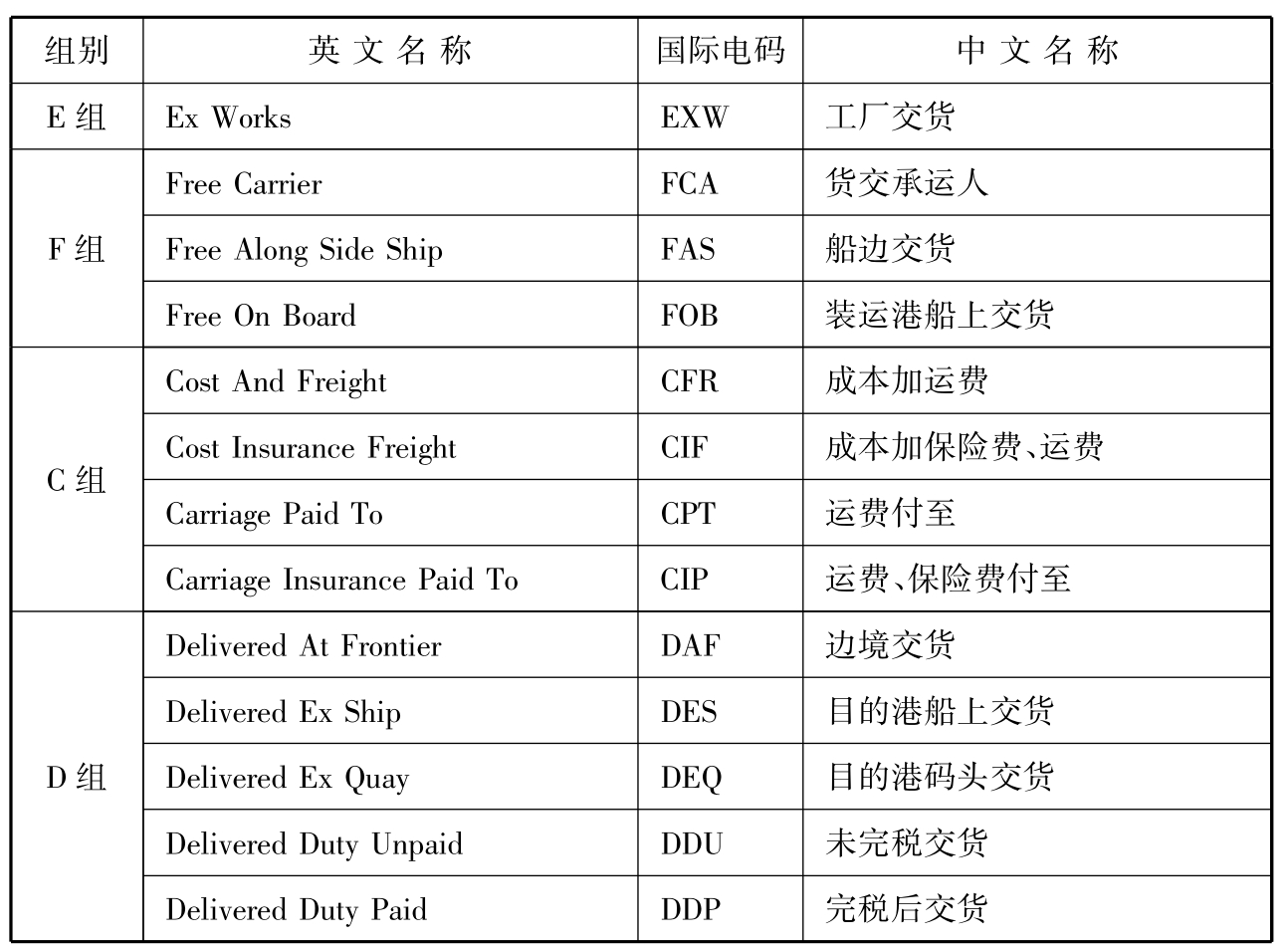

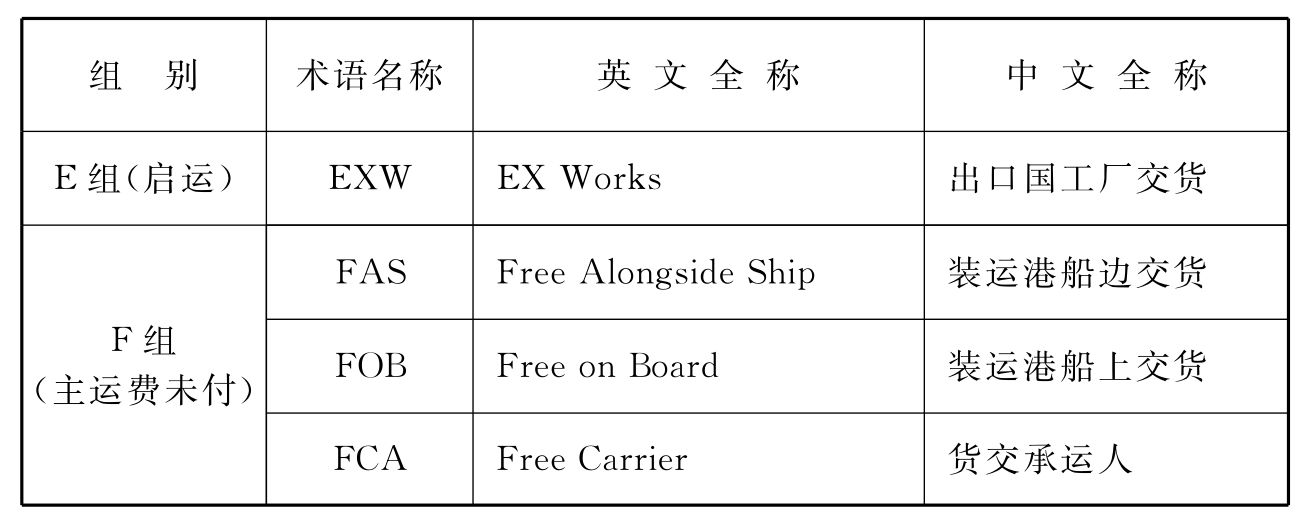

有关贸易术语的国际贸易惯例_国际贸易实务(第2版)

第二节 有关贸易术语的国际贸易惯例

国际贸易惯例(International Trade Practice)或称国际商业惯例(International Commercial Practice),是指在国际贸易的长期实践中逐渐形成的一些有较为明确和固定内容的贸易习惯和一般做法。国际贸易惯例通常是由国际性的组织或商业团体制定的成文的通则、准则和规则。其范围包括:由国际上的一些组织、团体就国际贸易的某一方面,如贸易术语、支付方式等问题所作的解释或规定;国际上一些主要港口的传统惯例;不同行业的惯例;此外,各国司法机关或仲裁机构的典型案例或裁决,往往也视作国际贸易惯例的组成部分。

有关贸易术语的国际惯例主要有3个,它们是:《1932年华沙—牛津规则》(Warsaw-Oxford Rules 1932);《1941年美国对外贸易定义修正本》(Revised American Foreign Trade Definitions 1941);《2000年国际贸易术语解释通则》(International Rules for the Interpretation of Trade Terms 2000)。

一、《 1932年华沙—牛津规则》

19世纪中叶,CIF贸易术语就在国际贸易中被广泛采用,但由于各国对其解释不一,从而影响到CIF买卖合同的顺利履行。为了对CIF合同双方的权利和义务作出统一的规定和解释,国际法协会(International Law Association)于1928年在波兰华沙举行会议,制订了关于CIF买卖合同的统一规则,共22条,称为《1928年华沙规则》。此后,在1930年纽约会议、1931年巴黎会议和1932年牛津会议上,又相继将此规则修订为21条,称为《1932年华沙—牛津规则》。

《 1932年华沙—牛津规则》对CIF合同的性质、特点及买卖双方的权利和义务都作了具体的规定和说明,为那些按CIF贸易术语成交的买卖双方提供了一套可在CIF合同下易于使用的统一规则,供买卖双方自愿采用,在缺乏标准合同格式或共同交易条件的情况下,买卖双方可约定采用此项规则,凡在CIF合同中订明采用此规则者,则合同当事人的权利和义务即应按此规则的规定办理。按该规则,CIF合同的卖方所需承担的主要义务是:

1.必须提供符合合同说明的货物,并按港口习惯方式,在合同规定的时间或期限内,在装运港将货物装到船上。负担货物损坏或灭失的风险,直到货物装上船时为止。

2.必须根据货物的性质和预定航线或特定行业通用的条件,自负费用,订立合理的运输合同。该运输合同必须以“已装船”提单为证据。

3.必须自负费用,向一家信誉良好的保险商或保险公司取得一份海运保险单,作为一项有效的确实存在的保险合同的证明。除买卖合同特别规定外,该保险单须按特定行业或预定航线上的惯例承保所有的风险,但不包括战争险;其保险金额按特定行业惯例予以确定,如无此惯例,则按发票价值,加预期利润10%。

4.必须在货物业已装船时通知买方,说明船名、唛头和详尽细节。发出该通知的费用由买方负担。如买方未收到这种通知,或偶然遗漏发出通知,买方无权拒收卖方提交的单据。

5.必须尽力发送单据,并有责任以各种适当的方式将单据提交或使其得以提交给买方。所谓“单据”,是指提单、发票和保险单,以及根据买卖合同卖方有责任取得并提交买方的附属于这些单据的其他单据。

根据《 1932年华沙—牛津规则》,CIF合同买方的主要义务是:在正当的单据被提交时,买方必须接受单据,并按买卖合同规定支付价款。买方有权享有检查单据的合理机会和作该项检查的合理时间。但在正当的单据被提交时,买方无权以没有机会检验货物为借口,拒绝接受这种单据,或拒绝按照买卖合同的规定支付价款。

《 1932年华沙—牛津规则》自1932年公布后,一直沿用至今,并成为国际贸易中颇有影响的国际贸易惯例,因为此项规则在一定程度上反映了各国对CIF合同的一般解释,有利于买卖双方订立CIF合同,而且也有利于解决CIF合同履行中出现的争议。不仅如此,其中某些规定还可适用于其他合同。

二、《 1941年美国对外贸易定义修正本》

1919年美国9大商业团体制定了《美国出口报价及其缩写条例》(The U.S.Export Quotations and Abbreviations),供从事对外贸易人员参考使用。其后,因贸易习惯发生了很多变化,在1940年举行的美国第27届全国对外贸易会议上对该条例进行了修改,并于1941年7月31日经由美国商会、美国进口商协会和美国对外贸易协会所组成的联合委员会正式通过并采用,定名为《1941年美国对外贸易定义修正本》(Revised American Foreign Trade Definitions 1941)。该定义对以下6种贸易术语作了解释。

(一)Ex(point of origin)原产地交货

Ex Factory,Ex Mill,Ex Mine,Ex Plantation,Ex Warehouse,分别指的是“制造厂交货”、“矿山交货”、“农场交货”、“仓库交货”等,其后分别注明指定原产地(named point of origin)。

按此术语,卖方必须在规定的日期或期限内,在原产地双方约定的地点,将货物置于买方处置之下,并负担一切费用和风险,直至买方应负责提取货物之时为止。当货物按规定被置于买方处置之下时,买方必须立即提取,并自买方应负责提货之时起,负担货物的一切费用和风险。

(二)FOB(Free On Board)

《 1941年美国对外贸易定义修正本》将FOB术语分为下列六种。

1.FOB(named inland carrier at named inland point of departure),“在指定内陆发货地点的指定内陆运输工具上交货”。按此术语,在内陆装运地点,由卖方安排并将货物装于火车、卡车、驳船、拖船、飞机或其他供运输用的运载工具之上。

2.FOB(named inland carrier at named inland point of departure)freight prepaid to(named point of exportation),“在指定内陆发货地点的指定内陆运输工具上交货,运费预付到指定的出口地点”。按此术语,卖方预付至出口地点的运费,并在指定内陆起运地点取得清洁提单或其他运输收据后,对货物不再承担责任。

3.FOB(named inland carrier at named inland point of departure)freight allowed to(named point),“在指定内陆发货地点的指定内陆运输工具上交货,减除至指定地点的运费”。按此术语,卖方所报价格包括货物至指定地点的运输费用,但注明运费到付,并由卖方在价金内减除。卖方在指定内陆起运地点取得清洁提单或其他运输收据后,对货物不再承担责任。

4.FOB(named inland carrier at named inland point of exportation),“在指定出口地点的指定内陆运输工具上交货”。按此术语,卖方所报价格包括将货物运至指定出口地点的运输费用,并承担货物的任何灭失及/或损坏的责任,直至上述地点。

5.FOB Vessel(named port of shipment),“船上交货(指定装运港)”。按此术语,卖方必须在规定的日期或期限内,将货物实际装载于买方提供的或为买方提供的轮船上,负担货物装载于船上为止的一切费用和承担任何灭失及/或损坏的责任,并提供清洁轮船收据或已装船提单;在买方请求并由其负担费用的情况下,协助买方取得由原产地及/或装运地国家签发的为货物出口或在目的地进口所需的各种证件。买方必须办理有关货物自装运港运至目的港的运输事宜,包括办理保险并支付其费用,提供船舶并交付其费用;承担货物装上船后的一切费用和任何灭失及/或损坏的责任;支付因领取由原产地及/或装运地国家签发的、为货物出口或在目的地进口所需的各种证件(清洁轮船收据或提单除外)而发生的一切费用;支付出口税和因出口而征收的其他税捐费用。

6.FOB(named inland point in country of importation),“在指定进口国内陆地点交货”。按此术语,卖方必须安排至指定进口国地点的全部运输事宜,并支付其费用;办理海洋运输保险,并支付其费用;承担货物的任何灭失及/或损坏的责任,直至装载于运输工具上的货物抵达指定进口国内陆地点为止;自负费用,取得产地证、领事发票,或由原产地及/或装运地国家签发的、为货物在目的地进口及必要时经由第三国过境运输所需的各种证件;支付出口和进口关税以及因出口和进口而征收的其他税捐和报关费用。买方必须在运载工具抵达目的地时,立即受领货物;负担货物到达目的地后的任何费用,并承担一切灭失及/或损坏的责任。

(三)FAS(Free Along Side)

FAS Vessel(named port of shipment),“船边交货(指定装运港)”。按此术语,卖方必须在规定的日期或期限内,将货物交至买方指定的海洋轮船船边,船上装货吊钩可及之处,或交至由买方或为买方所指定或提供的码头,负担货物交至上述地点为止的一切费用和承担任何灭失及/或损坏的责任。买方必须办理自货物被置于船边以后的一切运输事宜,包括办理海洋运输及其他运输,办理保险,并支付其费用;承担货物交至船边或码头以后的任何灭失及/或损坏的责任;领取由原产地及/或装运地国家签发的,为货物出口或在目的地进口所需的各种证件,并支付因此而发生的一切费用;支付出口税及因出口而征收的其他税捐费用。

(四)C&F(Cost and Freight)

C&F(named point of destination),“成本加运费(指定目的地)”。按此术语,卖方必须负责安排将货物运至指定目的地的运输事宜,并支付其费用;取得运往目的地的清洁已装船提单,并立即将它送交买方或其代理;承担货物交至船上为止的任何灭失及/或损坏的责任;在买方请求并由其负担费用情况下,提供产地证明书、领事发票,或由原产地及/或装运地国家签发的,为买方在目的地国家进口货物以及必要时经另一国家过境运输所需的任何其他证件;支付出口税或因出口而征收的其他税捐费用。买方必须接受所提交的单据;在载货船舶到达时受领货物,办理一切随后的货物运输事宜,并支付其费用,包括按提单条款从船上提货;支付卸至岸上的一切费用,包括在指定目的地点的任何税捐和其他费用;办理保险并支付其费用;承担货物交至船上后的任何灭失及/或损坏的责任;支付产地证明书、领事发票,或由原产地及/或装运地国家签发的,为货物在目的地国家进口以及必要时经另一国家过境运输所需的任何其他证件的费用。

(五)CIF(Cost Insurance and Freight)

CIF(named point of destination),“成本加保险费、运费(指定目的地)”。按此术语,卖方除了必须承担C&F术语下所有的责任外,还须办理海运保险,支付其费用,并提供保险单或可转让的保险凭证。买方的责任,则在C&F术语的基础上,免除办理货物海运保险及其费用(卖方投保战争险所支出的费用需由买方负担)。

(六)EX DOCK(named port of importation)

“Ex Dock”,“Ex Quay”,“Ex Pier”,“进口港码头交货”。按此术语,卖方必须安排货物运至指定进口港的运输事宜,办理海洋运输保险,并支付其费用;承担货物的任何灭失及/或损坏的责任,直至在指定的进口港码头允许货物停留的期限届满时为止;支付产地证明书、领事发票、提单签证,或由原产地及/或装运地国家签发的,为买方在目的地国家进口货物以及必要时经另一国家过境运输所需的任何其他证件的费用;支付出口税及因出口而征收的其他费用;支付一切卸至岸上的费用,包括码头费、卸货费及税捐等;支付在进口国的一切报关费用、进口税和一切适用于进口的税捐。买方必须在码头规定的期限内在指定进口港码头上受领货物;如不在码头规定的期限内受领货物,负担货物的费用和风险。

《 1941年美国对外贸易定义修正本》多被美国、加拿大以及其他一些美洲国家所采用,在美洲国家有较大影响。不过由于其内容与一般解释相距较远,特别是对FOB术语的解释与其他国际惯例的解释有所不同。因此,我国外贸企业在与美洲国家进出口商进行交易时,应予特别注意。近年来美国的商业团体或贸易组织也曾表示放弃他们惯用的这一“定义”,将尽量采用国际商会制定的《国际贸易术语解释通则》。

三、《2000年国际贸易术语解释通则》

(一)《INCOTERMS 》的形成与发展

为了解决合同双方当事人之间由于种种原因互不了解对方国家的贸易习惯而引起误解、争议和诉讼的问题,避免因各国对贸易术语的不同解释而出现的不确定性,或至少在相当程度上减少这种不确定性,国际商会(International Chamber of Commerce,ICC)于1936年首次公布了一套解释贸易术语的国际规则,定名为《INCOTERMS 1936》,其副标题为International Rules for the Interpretation of Trade Terms,译作《 1936年国际贸易术语解释通则》。随后,为适应国际贸易实践的不断发展,国际商会作了6次修订和补充,先后形成1953年、1967年、1976年、1980年、1990年、2000年版INCOTERMS。最新版的《2000年国际贸易术语解释通则》(简称为《INCOTERMS 2000》)于1999年9月公布,2000年1月1日生效,成为国际商会第560号出版物(《INCOTERMS 2000》,ICC Publication No.560)。

(二)《INCOTERMS 2000》的形式和内容

《INCOTERMS 2000》将买卖双方各自的义务划分为一一对应的十项。在十项义务之首则冠以“A卖方义务”和“B买方义务”,在每条具体义务前,则分别加注“卖方必须”和“买方必须”的词句,如:

A卖方义务

B买方义务

A1提供符合合同规定的货物

卖方必须提供符合销售合同规定的货物……

B1支付价款

买方必须按照销售合同规定支付价款。

……

A10其他义务

……根据请求,卖方必须提供买方为办理保险所必需的信息。

B10其他义务

买方必须支付为取得在A10中所述的单据……而发生的费用。

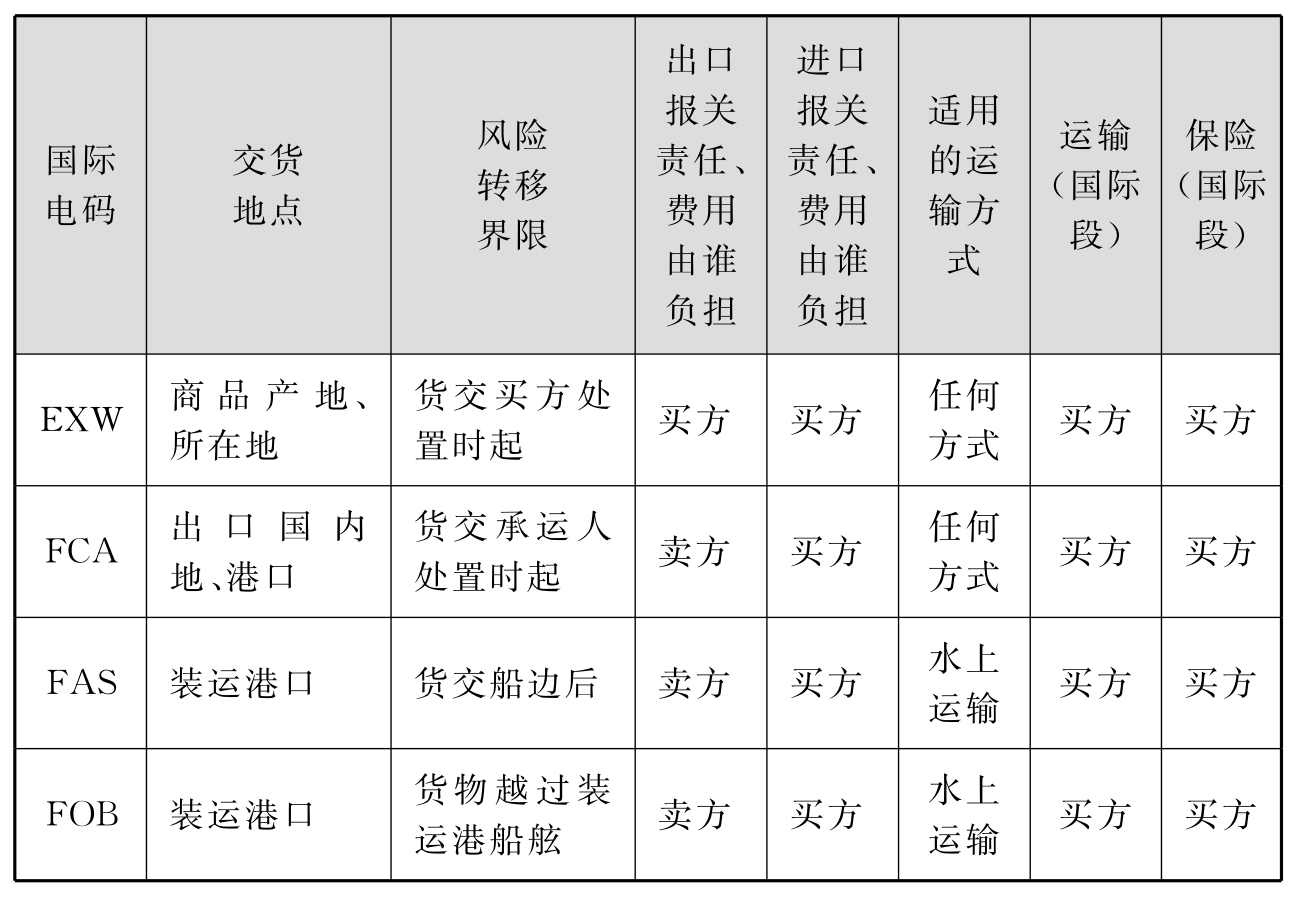

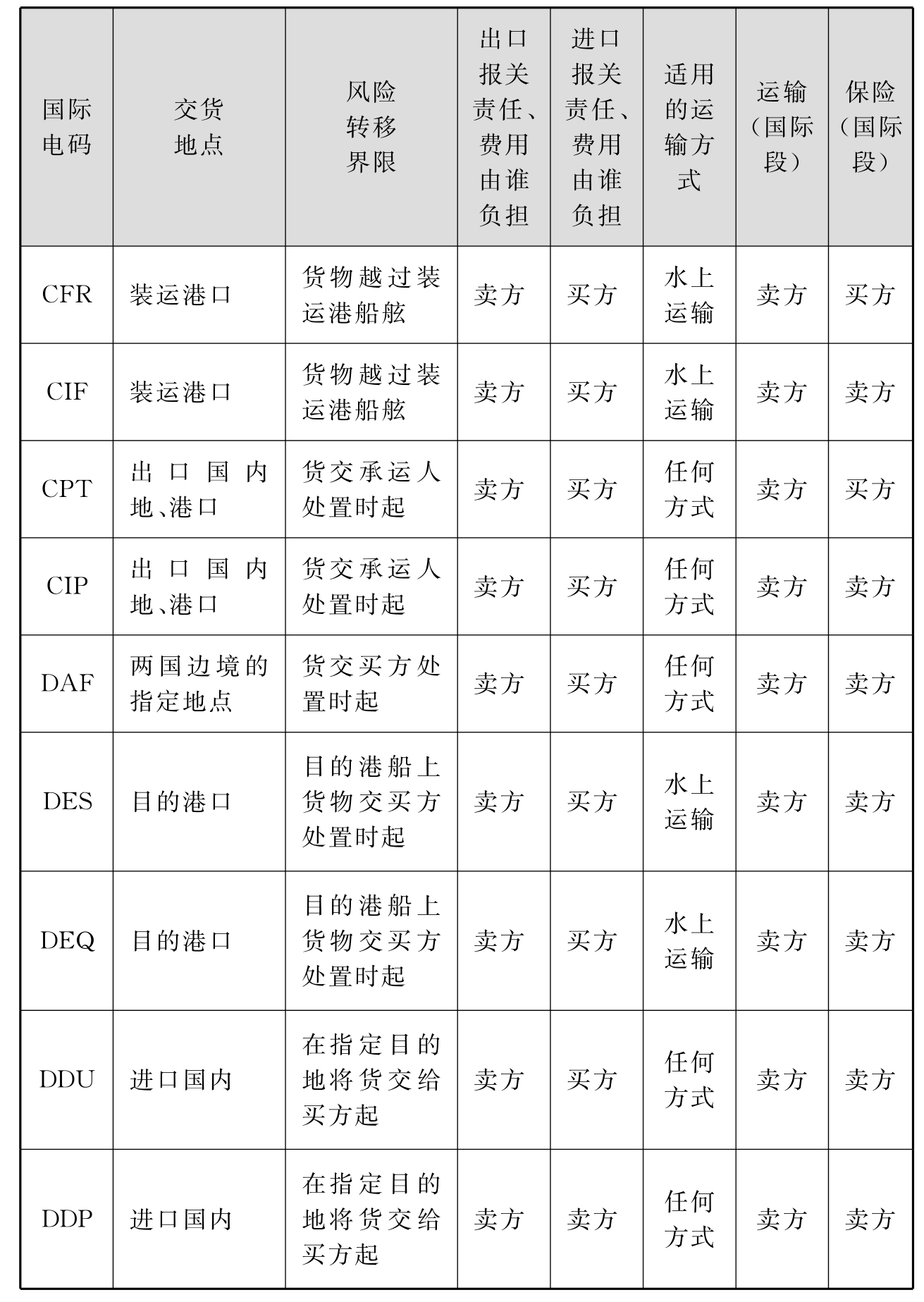

《INCOTERMS 2000》对十三种术语作了解释,并按其特性分为E、F、C、D四组:

E组只有EXW一种术语。按此术语,卖方在他自己的处所将货物提供给买方。

F组包括术语FCA、FAS和FOB三种术语。在F组术语下,卖方必须按买方的指示交运货物,因为是由买方订立运输合同和指定承运人。

按《INCOTERMS 2000》,各种术语都有其特定的“关键点”。“关键点”有“风险划分点”(即“交货点”)和“费用划分点”之分。F组各术语的风险划分点与费用划分点互相重合。例如,FOB术语的风险划分点(交货点)是在装运港买方指定的轮船船舷,其费用划分点也在上述船舷。

C组包括CFR、CIF、CPT和CIP四种术语。在C组术语下,卖方必须按通常条件自费订立运输合同,在CIF和CIP术语下,卖方还必须办理保险并支付保险费。

C组各术语的风险划分点与费用划分点是分离的,即风险点在装运港(地),费用点在目的港(地)。例如,CIF术语的卖方不仅需自费将货物在装运港交至船上,越过船舷,还需支付自装运港至目的港的正常运费和保险费。必须特别指出,C组术语与F组术语,卖方在装运国或发运国完成交货义务方面是完全相同的。C组术语的根本性质是:卖方经订立运输合同,将货物交给承运人,并在CIF和CIP术语下提供了保险,而适当地在装运港或装运地履行了合同后,即免于负担任何进一步的风险和费用。

D组包括DAF、DES、DEQ、DDU和DDP五种术语。按照D组术语,卖方必须负责将货物运送到约定的目的地或目的港,并负担货物交至该处为止的一切风险和费用。因此,按D组术语订立的买卖合同属“到货合同”。在D组术语下,除DDP外,卖方在边境或进口国交货时无需办理进口清关。

十三种贸易术语的分组如表4-1所示。

表4-1 十三种贸易术语及分组

(三)《INCOTERMS 2000》使用时应注意的问题

1.《INCOTERMS 2000》涵盖的范围只限于销售合同当事人的权利义务中与已售货物(指“有形的”货物,不包括“无形的”货物,如电脑软件)交货有关的事项。而且,只限于一些非常明确的方面。完成一笔国际贸易不仅需要销售合同,而且需要运输合同、保险合同和融资合同,而INCOTERMS只涉及其中的销售合同。当然,当双方当事人同意使用某一个具体的贸易术语时,将不可避免地对其他合同产生影响。例如,卖方同意在合同中使用CFR和CIF术语时,他就只能以海运方式履行合同,因为在这两个术语下他必须向买方提供提单或其他海运单据,而如果使用其他运输方式,这些要求是无法满足的。而且,跟单信用证要求的单据也必然将取决于准备使用的运输方式。

2.《INCOTERMS 2000》涉及为当事人双方设定的若干特定义务。如卖方将货物交给买方处置,或将货物交运或在目的地交货的义务,以及当事人双方之间的风险划分。使用《INCOTERMS 2000》时应当详细了解、掌握相关各方的各种义务。

3.尽管《INCOTERMS 2000》对于销售合同的执行有着极为重要的意义,但销售合同中可能引起的许多问题却并未涉及。《INCOTERMS 2000》主要涉及货物进口和出口清关、货物包装的义务、买方受领货物以及提供单据证明各项义务得到完整履行的义务。但是,诸如货物所有权和其他产权的转移、违约及违约行为的后果、由于各种法律阻碍导致的免责事项等等都未涉及,这些问题必须通过销售合同中的其他条款和适用的法律来解决。需要强调的是,《INCOTERMS 2000》无意取代那些完整的销售合同所需订入的标准条款或商定条款。

4.虽然《INCOTERMS 2000》是一套国际商业术语,但有时《INCOTERMS 2000》也被用于纯粹国内市场的货物销售合同中。当然,在此情况下,《INCOTERMS 2000》中的A2、B2以及任何与进出口有关的条款就变成多余。

5.在销售合同中订入《INCOTERMS 2000》时,清楚地指明所引用的INCOTERMS版本非常重要。鉴于INCOTERMS不时修订,如果不明晰所引用的INCOTERMS版本,可能会对当事方的意图是在合同中引用新版本还是早期版本理解不一,引起纠纷。希望使用《INCOTERMS 2000》的商人,应在合同中明确规定该合同受《INCOTERMS 2000》的约束。

6.应当认清《INCOTERMS 2000》的法律性质。尽管INCOTERMS在解决贸易纠纷时起到一定的作用,但应注意以下几个问题:(1)国际贸易惯例并非法律,因此,对买卖双方没有强制约束性,可采用也可不采用;(2)如果买卖双方在合同中明确表示采用某种惯例时,则被采用的惯例对买卖双方均有约束力;(3)如果合同中明确采用某种惯例,但又在合同中规定与所采用的惯例相抵触的条款,只要这些条款与本国法律不矛盾,就将受到有关国家的法律的承认和保护,即以合同条款为准;(4)如果合同中既未对某一问题作出明确规定,也未订明采用某一惯例,当发生争议付诸诉讼或提交仲裁时,法庭和仲裁机构可引用惯例作为判决或裁决的依据。

在进出口业务中,我们应该多了解和掌握—些国际贸易惯例,这对交易洽商、签订合同、履行合同和解决争议等是非常必要的。当发生争议时,我们可以援引适当的惯例据理力争,维护自身的利益。

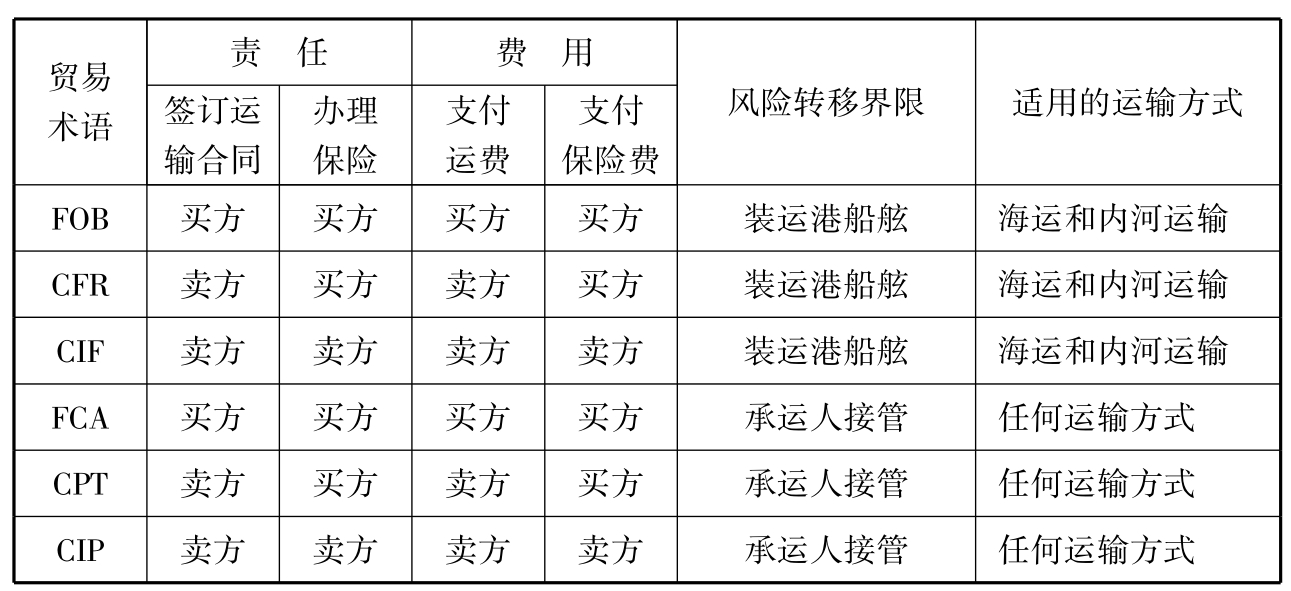

六种主要贸易术语_国际贸易实务(第2版)

第三节 六种主要贸易术语

国际货物买卖中使用的贸易术语很多,其中以FOB、CFR、CIF、FCA、CPT、CIP等六种贸易术语最为常用。FOB、CFR和CIF三种贸易术语产生最早,历史最为悠久,最为人们所熟悉和习惯使用,随着国际贸易的发展和运输方式的变化,FCA、CPT和CIP术语的使用也日趋增多。这些贸易术语下,卖方或买方都不必到对方国家办理货物的交接,对买卖双方都比较方便。国际贸易的买方和卖方一般都不愿承担在对方国家内所发生的风险,这些贸易术语正好能满足这一需求。

由于不同的国际贸易惯例对同一贸易术语的解释不完全相同,在此仅阐述当前较为广泛采用的国际商会制定的《INCOTERMS 2000》对以上六种常用贸易术语的解释及在使用时应该注意的问题。

一、装运港船上交货

(一)装运港船上交货(FOB)的含义

装运港船上交货(Free on Board,FOB…named port of shipment)是指卖方负责办理出口清关手续,在合同规定的日期或期限内,在指定的装运港将符合合同规定的货物装到买方指定的船上,并负担货物越过船舷为止的一切费用和货物灭失或损坏的风险。货物在装运港装船越过船舷时,卖方即完成交货。本术语仅适用于海运和内河运输。如果双方当事人不拟以越过船舷作为完成交货,则应采用FCA术语。

FOB贸易术语买卖双方的主要义务是:

卖方的主要义务:

1.负责在合同规定的装运港和规定的装运期内,将符合合同的货物按港口惯常方式交至买方指定的船上,并给予买方充分的通知。

2.负责办理出口清关手续,提供出口许可证或其他核准书,支付各种关税与费用。

3.负担货物在装运港越过船舷为止的一切费用和风险。

4.负责提供商业发票和证明货物已交至船上的通常单据;如果买卖双方约定,上述发票和单据可被具有同等效力的电子信息所替代。

5.根据买方要求,向买方提供必要的投保信息。

买方的主要义务:

1.负责按合同规定支付价款。

2.负责租船订舱,支付运费,并给予卖方关于船名、装船地点和要求交货时间的充分的通知。

3.负责办理货物进口以及必要时经由另一国过境运输的一切海关手续,提供进口许可证或其他核准书,支付各种关税与费用。

4.负担货物在装运港越过船舷后的一切费用和风险。

5.收取卖方按合同规定交付的货物,接受卖方提交的与合同相符的单据。

(二)使用FOB贸易术语时应注意的问题

1.风险界限问题。

按照FOB的含义,卖方承担合同规定的货物装上船以前的一切风险,而买方承担货物装上船以后的一切风险。这里涉及划分风险界限的问题。在国际贸易惯例中对这个问题有不同解释;一般解释是在装运港将货物吊起并在越过船舷之时就应被认为已装船,风险划分以装运港船舷为界;有的解释为装船是指货物装到船上,风险划分以船的甲板为界,也有的认为需将货物装到舱底才算装船,风险划分以舱底为界。虽然从实际的装船作业来看,货物从岸上起吊,越过船舷到装入船舱是一个连续的过程,很难截然分开,但是从法律后果来看,上述概念是不尽相同的。关于装船的概念问题不仅涉及买卖双方风险的划分界限,同时也涉及双方的费用分担。为此,我们对上述不同的概念应有所了解,必要时应在合同中注明风险划分的界限。

2.船货衔接问题。

在FOB条件下,由买方负责租船订舱,并将船名和装船时间及时通知卖方,而卖方应负责在合同规定的装运港和规定的期限内,将合同规定的货物装上买方指定的船只。如果买方所派船只按时到达装运港,而卖方因货未备妥不能及时装运,则卖方应承担由此而造成的空舱费(Dead Freight)或滞期费(Demurrage)。反之,如买方延迟派船,使卖方不能在合同规定的装运期内将货物装船,则由此引起的卖方仓储、保险等费用支出的增加,以及因迟收货款而造成的利息损失,均需由买方负责。为此,从卖方来说,按FOB价格出口,应在合同中明确规定:“如到期买方不派船,卖方有权撤销合同和要求赔偿损失,或有权代买方租船装运或凭装运地仓库栈单代替提单索取货款”。同时,为了防止买方过早派船,而使卖方备货不及,还可在合同中规定:“如未经卖方同意,船只较原规定装船期提前到达,则卖方不负担空舱费或滞期费等”。在按FOB价格成交的条件下,有时买方事后委托卖方代为租船订舱,卖方对此也可接受,但须向买方声明:“卖方如到时租不到船或订不到舱位,与卖方无关,买方无权撤销合同,也无权向卖方索赔”。从买方来说,按FOB价格成交,因需要负责派船接货,所以在洽商交易签订合同时,要慎重规定装运港,注意选择安全的、装货条件较好的、有直达船或班轮停靠的、吃水较深的港口,以便按合同规定的装运期派船前往装运港接运货物。买方应在受载期前一定时期内将船名及预计到达装运港的日期通知卖方,以便卖方做好装船准备。

3.装货费用的负担问题。

在装运港的装货费用主要包括装船费以及与装货有关的理舱费和平舱费。根据FOB的解释,卖方负责支付货物装上船以前的一切费用,而买方负责支付货物装上船以后的一切费用。由于国际上对“装船”概念解释不一,因而产生买卖双方对装货费用如何负担理解不一。这些费用究竟由谁负担,各国的贸易惯例解释不一。有的港口规定,如无另外规定,则卖方须负责将货装到船上并负责理舱,有的港口惯例认为卖方仅负责将货物装到船上,并不负责理舱;也有的港口规定装船费用应由买卖双方各负担一半等。对此,如采用班轮运输,则装货费用由买方负担。因为班轮公司计收的班轮运费中包括货物在装运港的装货费和在目的港的卸货费,所以装货费和卸货费由支付运费的一方负担。如属大宗交易采用租船运输时,买卖双方必须在合同中明确这个问题。为了说明有关装货费用负担问题,买卖双方有时在FOB贸易术语后加列各种附加条件,形成了FOB术语的变形条件。FOB贸易术语变形主要有:

(1)FOB班轮条件(FOB Liner Terms):指装货费用的负担同班轮运输,由支付运费的一方(即买方)负担。

(2)FOB吊钩下交货(FOB under Tackle):指卖方仅负担将货物交到买方指定船只的吊钩所及之处的费用,从货物起吊开始的装货费用由买方负担。

(3)船上交货并理舱(FOB Stowed,简称FOBS):指卖方负担将货物装入船舱并支付包括理舱费在内的装货费用。所谓理舱费,是指为了使装船货物按照舱图放置妥善和装载合理,货物装入舱底之后,需要进行垫隔和整理的费用。

(4)船上交货并平舱(FOB Trimmed,简称FOBT):是指卖方负担将货物装入船舱并支付包括平舱费在内的装货费用。所谓平舱费,是指为了保持船舶航行时船身平稳和不损坏船身结构,对散装的大宗货物,如矿砂、粮食、煤炭等,进行填平、整理所支出的费用。

4.不同惯例对FOB贸易术语的不同解释问题。

美国、加拿大和一些拉丁美洲国家较多采用《1941年美国对外贸易定义修正本》的解释。该修正本将FOB分为6种类型,其中仅第5种“FOB Vessel(Named port of shipment)”和一般国际贸易中通用的FOB贸易术语的含义基本相似。而其他5种和国际上通用的概念完全不同。但第5种“指定装运港船上交货”FOB vessel(Named port of shipment)与《INCOTERMS 2000》的解释也不完全一致,在使用这一贸易术语时,为了避免因概念不同而引起贸易纠纷,须注意在FOB与装运港之间加上“Vessel”(船)字样。假如我们在进口合同中仅订为“FOB New York”,而不是订为“FOB Vessel New York”,按照《 1941年美国对外贸易定义修正本》的解释,则卖方仅负责在纽约城内交货。只有订明“FOB Vessel New York”,卖方才负责将货物交到纽约港口的船上。

此外,在办理出口手续方面,按照《INCOTERMS 2000》的规定,FOB条件下,“卖方应自负风险及费用,领取出口许可证或政府签发的其他出口证件”。而《1941年美国对外贸易定义修正本》则规定:“卖方根据买方的请求,并在买方负担费用的前提下,协助买方取得为出口所需要的出口国证件”。该修正本甚至还规定买方要支付出口税以及其他因出口需征收的各项费用。为此,我们从美国等美洲国家进口货物采用FOB贸易术语时,不仅应在FOB术语后注明“vessel”(轮船)外,还应在合同中明确规定由卖方负责办理有关出口手续并负担其费用。

二、成本加保险费、运费

(一)成本加保险费、运费(CIF)的含义

成本加保险费、运费(Cost,Insurance and Freight,CIF…named port of destination),又称保险费、运费在内价。这个贸易术语是指卖方负责签订将货物运至指定的目的港的运输合同,支付运费,按合同规定办理保险、支付保险费。卖方负担货物在装运港越过船舷为止的一切费用和风险。货物在装运港装船越过船舷时,卖方即完成交货。本术语仅适用于海运和内河运输。如果双方当事人不拟以越过船舷作为完成交货,则应采用CIP术语。这个贸易术语中的成本(Cost)是指FOB价,所以CIF价实际上等于FOB价加上保险费(Insurance)和运费(Freight)。

CIF贸易术语买卖双方的主要义务是:

卖方的主要义务:

1.负责在合同规定的装运港和规定的装运期内,将符合合同的货物按港口惯常方式交至运往指定目的港的船上,并给予买方充分的通知。

2.负责办理出口清关手续,提供出口许可证和其他核准书,支付各种出口关税和费用。

3.负责租船订舱,支付至目的港的运费。

4.负责办理货物运输保险、支付保险费。

5.负担货物在装运港越过船舷为止的一切费用和风险。

6.负责提供商业发票、保险单和货物运往约定目的港的通常运输单据。如果买卖双方约定,上述所有单据可被具有同等效力的电子信息(EDI Message)所替代。

买方的主要义务:

1.负责按合同规定支付价款。

2.负责办理货物进口以及必要时经由另一国过境运输的一切海关手续,提供进口许可证或其他核准书,支付各种关税与费用。

3.负担货物在装运港越过船舷后的一切费用和风险。

4.收取卖方按合同规定交付的货物,接受卖方提交的与合同相符的单据。

(二)使用CIF贸易术语应注意的问题

在采用CIF术语时,需注意以下几点:

1.卖方租船或订舱的责任。

CIF合同的卖方为按合同规定的时间装运出口,必须负责自费办理租船或订舱。如果卖方不能及时租船或订舱,而不能按合同规定装船交货,即构成违约,从而需承担被买方要求解除合同及/或损害赔偿的责任。根据《INCOTERMS 2000》,卖方只负责按照通常条件租船或订舱,使用适合装运有关货物的通常类型的轮船,经习惯行驶航线装运货物。因此,买方一般无权提出关于限制船舶的国籍、船型、船龄以及指定装载某船或某班轮公司的船只等要求。但在出口业务中,如国外买方提出上述要求,在能够办到又不增加额外费用的情况下,我方也可灵活掌握考虑接受。

2.卖方办理货运保险的责任。

在CIF合同中,卖方是为了买方的利益办理货运保险的,因为此项保险主要是为了保障货物装船后在运输途中的风险。《INCOTERMS 2000》对卖方的保险责任规定:如无相反的明示协议,卖方只需按协会货物保险条款或其他类似的保险条款中最低责任的保险险别投保。如买方有要求,卖方应在可能情况下投保战争、罢工、暴动和民变险。最低保险金额应为合同规定的价款加10%,并以合同货币投保。有关保险责任的起讫期限必须与货物运输相符合,并必须最迟自买方需负担货物灭失或损坏的风险时(即自货物在装运港越过船舷时)起对买方的保障生效。该保险责任的期限必须展延至货物到达约定的目的港为止。在实际业务中,为了明确责任,我外贸企业在与国外客户洽谈交易采用CIF术语时,一般都应在合同中具体规定保险金额、保险险别和适用的保险条款。而目前中国保险条款和国际上使用较多的伦敦保险业协会货物险条款均列有保险公司的保险责任的起讫期限。

3.卸货费用的负担。

如采用班轮运输,则装运港的装货费用和在目的港的卸货费用由办理货物运输的一方即卖方负担。如大宗货物使用租船运输,在装运港的装货费用应由卖方支付,至于在目的港的卸货费用究竟由何方负担,买卖双方应在合同中订明。其规定方法,可以在合同内用文字具体订明,也可采用术语的变形来表示。常见的CIF术语变形有:

(1)CIF班轮条件(CIF liner terms),指卸货费用按班轮条件处理,由支付运费的一方(即卖方)负担;

(2)CIF舱底交货(CIF ex ship's hold),指买方负担将货物从舱底起吊卸到码头的费用;

(3)CIF卸离吊钩(CIF ex tackle),指卖方负担将货物从舱底吊至船边卸离吊钩为止的费用;

(4)CIF卸到岸上(CIF landed),指卖方负担将货物卸到目的港岸上的费用,包括驳船费和码头费(lighterage and wharfage charge)。

在上文阐述FOB术语变形时,对贸易术语变形的解释及其在实际业务应用中需注意的问题所作的说明,也适用于CIF术语变形。

4.CIF合同的性质和特点。

根据《INCOTERMS 2000》,CIF术语的交货点/风险点与FOB术语完全相同。在CIF术语下,卖方在装运港将货物装上船,即完成了交货义务,因此,和FOB一样,采用CIF术语订立的合同属“装运合同”。但是,由于在CIF术语后所注明的是目的港(例如“CIF纽约”)以及在我国曾将CIF术语译作“到岸价”,所以CIF合同的法律性质,常被误解为“到货合同”。为此,必须明确指出,CIF以及其他C组术语(CFR、CPT、CIP)与FOB以及其他F组术语(FCA、FAS)一样,卖方在装运地完成交货义务方面,其性质是相同的,采用这些术语订立的买卖合同均属“装运合同”性质。此类合同的卖方在按合同规定在装运地将货物交付装运后,对货物可能发生的任何风险不再承担责任,也不保证货物必然到达和在何时到达目的港。合同的卖方可通过向买方提交货运单据来完成其交货义务。卖方提交单据,可推定为交付货物,即所谓“象征性交货”。而买方则必须凭上述符合合同要求的货运单据支付价款。因此,即使在卖方提交单据时,货物已经灭失或损坏,买方仍必须凭单据付款,但他可凭提单向船方或凭保险单向保险公司要求赔偿。在此有必要指出,如果在采用CIF术语订立合同时,卖方被要求保证货物的到达或以何时到货作为收取价款的条件的话,则该合同将成为一份有名无实的CIF合同。

由上可见,CIF合同的特点是单据买卖,卖方凭单据履行交货义务,买方凭单据付款。只要卖方按合同规定将货物装船并提供齐全的、正确的单据,即使货物在运输途中已遭灭失,买方也不能拒收单据和拒付货款。但是卖方提供的单据必须是齐全的、正确的。所谓“齐全的”,是指包括提单、保险单、商业发票以及买卖双方约定的其他单据。所谓“正确的”是指单据的内容必须严格符合买卖合同或信用证的规定。否则,买方有权拒收单据并拒付货款,即使卖方所交的货物完全符合合同的规定,买方仍可行使这种权利。正是由于CIF合同具有这种特点,因此,从商业角度看,CIF合同项下的买卖双方买卖的不是货物,而是代表货物所有权的装运单据,所以说CIF合同项下的买卖是“单据买卖”(a sale of the documents)。了解CIF合同的这一特点,对于我们正确使用有关的权利和处理有关的贸易纠纷有一定的作用。

三、成本加运费

成本加运费(Cost and Freight,CFR…named port of destination)是指卖方负责签订运输合同,在合同规定的装运日期或期间内将货物交至运往指定目的港的船上,支付运费,负担货物在装运港越过船舷为止的一切费用与风险。货物在装运港装船越过船舷时,卖方即完成交货。本术语仅适用于海运和内河运输。如果双方当事人不拟以越过船舷作为完成交货,则应采用CPT术语。

CFR与CIF不同之处仅在于:CFR贸易术语规定卖方不负责办理保险手续和支付保险费,不负责提供保险单。有关海上运输的货物保险由买方自理。除此之外,CFR与CIF买卖双方责任、费用与风险划分完全相同。在CIF条件下,为解决卸货费问题而产生的各种变形,也适用于CFR。

按CFR贸易术语成交时,需特别注意的是装船通知问题。根据国际贸易惯例的解释和某些国家法律的规定,卖方在装船后必须及时向买方或收货人或收货人的代理人发出装船通知。这是因为在CFR条件下,由卖方负责租船或订舱,而买方自行办理保险。如果卖方不及时发出装船通知,买方无法及时办理保险手续,甚至可能漏保。在《INCOTERMS 2000》CFR A7中也规定:卖方必须给予买方关于货物已按A4规定交至船上的充分的通知。所谓“充分的通知”,意指该装船通知在时间上是“毫不迟延”的,在内容上是“详尽”的,可满足买方为在目的港收取货物采取必要的措施(包括办理保险)的需要。虽然《INCOTERMS 2000》对卖方未能给予买方该项充分的通知的后果没有作出具体的规定,但是根据有关货物买卖合同的适用法律,卖方可因遗漏或不及时向买方发出装船通知,而使买方未能及时办妥货运保险所造成的后果,承担违约责任。对此,买卖双方往往还要在合同中作出明确规定:“如果卖方不及时发出装船通知,致使买方未能投保,则卖方必须承担货物在运输途中的风险”。在实际业务中,如果按CFR条件成交,我方出口企业应事先与国外买方就如何发给装船通知商定具体做法;如果事先未曾商定,则应根据双方已经形成的习惯做法,或根据订约后、装船前买方提出的具体请求,及时用电讯向买方发出装船通知。上述做法也适用于我方出口的FOB合同。

需要说明的是,以上各贸易术语变形,除买卖双方另有约定者外,其作用通常仅限于明确或改变买卖双方在装卸费用负担上的划分,而不涉及或改变风险的划分。此外,还须强调指出,只有在买卖双方对所使用的贸易术语变形的含义有一致理解的前提下,才能在交易中使用这些术语变形。

四、货交承运人

(一)货交承运人(FCA)的含义

货交承运人(Free Carrier,FCA…named place)是指卖方在规定的时间,将经出口清关的货物在指定地点交给买方指定的承运人接管,即完成了交货。买方必须自负费用订立从指定地点承运货物的运输合同,并及时通知卖方有关承运人的名称和向其交货的时间。卖方承担货物在指定地点交给承运人接管时止的一切费用和风险。

FCA贸易术语买卖双方的主要义务是:

卖方的主要义务:

1.在合同规定的交货日期或期限内,在指定的交货地点,将符合合同要求的货物交给买方指定的承运人接管,并及时通知买方。

2.负责办理出口清关手续,提供出口许可证和其他核准书,支付各种出口关税和费用。

3.负担货物在指定地点交给承运人接管为止的一切费用和风险。

4.负责提供商业发票和证明货物已交给承运人接管的通常运输单据,或双方约定的相等的电子信息。

5.根据买方要求,向买方提供必要的投保信息。

买方的主要义务:

1.按合同要求支付货款。

2.负责签订从指定地点承运货物的运输合同,支付运费,并将有关承运人名称、运输方式、交货日期和期限、交货地区或地点等通知卖方。

3.负担货物在指定地点从交给承运人接管时起的一切费用和风险。

4.受领符合合同规定的货物与单据。

“承运人”是指在运输合同中承担履行铁路、公路、海洋、航空、内河运输或多式运输的实际承运人,或承担取得上述运输履行的订约承运人,如货运代理商。如买方指定一个非承运人的人收取货物,当货物被交给该人时,应认为卖方已履行了交货义务。

本术语适用于任何运输方式,包括多式运输。

(二)使用FCA贸易术语应注意的问题

FCA是在以FOB同样原则的基础上发展起来的,适用于各种运输方式,特别是集装箱运输和多式运输的一种贸易术语。在采用此术语时,需注意以下几点:

1.交货点和风险转移。如前所述,《INCOTERMS 2000》的每种贸易术语都有其特定的交货点。例如,FOB术语的交货点为装运港载货轮船的船舷。FCA术语的交货点不能如此单一。由于FCA可适用于各种运输方式,它的交货点需按不同的运输方式和不同的指定交货地而定。《INCOTERMS 2000》将FCA卖方如何完成交货义务,概括为:

(1)如合同中所规定的指定交货地为卖方所在处所,则当货物被装上由买方指定的承运人的收货运输工具时,卖方即完成了交货义务;

(2)在其他情况下,当货物在买方指定的交货地,在卖方的送货运输工具上(未卸下),被交由买方指定的承运人处置时,卖方即完成了交货义务。

由此可见,在以上第(1)种情况下,FCA的交货点是在卖方所在处所(工厂、工场、仓库等)由承运人提供的收货运输工具上;在第(2)种情况,FCA的交货点是在买方指定的其他交货地(铁路终点站、启运机场、货运站、集装箱码头或堆场、多用途货运终点站或类似的收货点)卖方的送货运输工具上。当卖方按合同规定,在卖方所在处所将货物装上承运人的收货运输工具,或者,在其他指定交货地,在卖方的送货运输工具上,将货物置于买方指定的承运人处置之下时,货物灭失或损坏的风险,即转移至买方。

《INCOTERMS 2000》对在FCA术语下装货和卸货的义务,作了如下明确的规定:如在卖方所在处所交货,卖方负责将货物装上由买方指定的承运人的收货运输工具。如在其他指定地交货,卖方不负责将货物从其送货运输工具上卸下。

2.买方安排运输。FCA合同的买方必须自负费用订立自指定地运输货物的合同。但是,如果买方提出请求,或如果按照商业惯例,在与承运人订立运输合同时(如在铁路运输或航空运输的情况下)需要卖方提供协助的话,卖方可代为安排运输,但有关费用和风险由买方负担。假如买方有可能较卖方取得较低的运价,或按其本国政府规定必须由买方自行订立运输合同,则买方应在订立买卖合同时明确告知卖方,以免双方复重订立运输合同而引起问题和发生额外费用。反之,如卖方不愿按买方的请求或商业惯例协助买方订立运输合同,也必须及时通知买方,否则,遗漏安排运输,也将引起额外费用和风险。

3.货物集合化的费用负担。按《INCOTERMS 2000》,每种贸易术语的交货点既决定风险转移,也关系到买卖双方费用负担的划分。与FOB术语一样,FCA卖方在完成交货义务之前所发生的一切费用,都须由卖方负担,而在其后所发生的费用,则由买方负担。鉴于在采用FCA术语时,货物大都作了集合化或成组化,例如装入集装箱或装上托盘,因此,卖方应考虑将货物集合化所需的费用也计算在价格之内。

五、运费付至

(一)运费付至……(CPT)的含义

运费付至……(Carriage Paid To,CPT…named place of destination),是指卖方须自负费用签订将货物运至指定目的地的运输合同,并负责按合同规定的时间将货物交给承运人接管,即完成交货,并及时通知买方。卖方负担货物交给承运人接管时止的一切费用与风险。

承运人的含义与FCA术语中的承运人相同。如果为了将货物运至指定目的地需要利用后续承运人,风险自货物交给第一承运人接管时转移给买方。

CPT贸易术语买卖双方的主要义务是:

卖方主要义务:

1.自负费用签订运输合同,在规定的日期或期间内将货物交给第一承运人接管,并及时通知买方。

2.负责办理出口清关手续,提供出口许可证和其他核准书,支付各种出口关税和费用。

3.负担货物在指定地点交给第一承运人接管时为止的一切费用和风险。

4.负责提供商业发票和证明货物已交给第一承运人接管的通常运输单据,或双方约定的相等的电子信息。

5.根据买方要求,向买方提供必要的投保信息。

买方的主要义务:

1.按合同要求支付价款。

2.负担货物在指定地点从交给承运人接管时起的一切费用和风险。

3.受领符合合同规定的货物与单据。

(二)使用CPT贸易术语应该注意的问题

1.卖方发交货通知问题。CPT与CFR一样,由卖方负责签订运输合同,而由买方负责办理保险。卖方将货物交给承运人后应立即以电讯方式通知买方货物已交给承运人接管,买方依据交货通知办理保险。如果卖方未发出或未及时发出交货通知造成买方漏保、迟保,根据有关货物买卖合同的适用法律,货物在运输途中遭受损坏或灭失等风险应由卖方负责。

2.卖方交货责任问题。CPT与FCA—样,适用于各种运输方式,包括多式联运。卖方有责任在规定日期或期限内将货物交给承运人或者第一承运人接管,以便将货物运至目的地。CPT术语下,卖方交货义务的完成同FCA。

六、运费、保险费付至

运费、保险费付至……(Carriage and Insurance Paid To,CIP…named place of destination),是指卖方自负费用签订将货物运至指定目的地的运输合同,负责办理货物运输保险,支付保险费,在规定时间将货物交给承运人或第一承运人接管,并及时通知买方,即完成交货。卖方负担货物交给第一承运人接管时止的一切费用与风险。买方在合同规定地点受领货物,支付价款,并负担除正常运费、保险费以外的货物自交货地点直至运达指定目的地为止的各项费用。

CIP与CPT之差别是CIP卖方增加了办理货运保险的责任和费用,所以卖方应提供的单据中比CPT多一份保险单据。除上述二者不同外,CIP与CPT在卖方的责任费用与风险划分界限等方面都是完全相同的。CIP也适用各种运输方式,包括多式运输。

FCA、CPT、CIP三种术语是分别从FOB、CFR、CIF三种传统术语发展起来的,其责任划分的基本原则相同,按两组术语达成的买卖合同都是装运合同,都是单据买卖。两组术语的区别主要表现在以下几方面:

1.适用的运输方式不同。FOB、CFR、CIF三种术语仅适用于海运和内河运输,其承运人一般只限于船公司;而FCA、CPT、CIP则不仅适用于海运和内河运输,而且也适用于陆运、空运等各种运输方式的单式运输,以及两种或两种以上不同运输方式相结合的多式运输,其承运人可以是船公司、铁路局、航空公司,也可以是安排多式运输的联合运输经营人。

2.交货和风险转移的地点不同。FOB、CFR、CIF的交货点均为装运港船舷,风险均以在装运港越过船舷时从卖方转移到买方。而FCA、CPT、CIP的交货地点,需视不同的运输方式和不同的约定而定,它可以是在卖方所在处所由承运人提供的运输工具上,也可以是在铁路、公路、航空、内河、海洋运输承运人或多式运输承运人的运输站或其他收货点卖方的送货运输工具上;至于货物灭失或损坏的风险,则于卖方将货物交给承运人时,即自卖方转移至买方。

3.装卸费用负担不同。按FOB、CFR、CIF术语,卖方承担货物在装运港越过船舷为止的一切费用。但由于货物装船是一个连续作业,各港口的习惯做法又不尽一致,所以,在使用租船运输的FOB合同中,应明确装货费用由何方负担,在CFR和CIF合同中,则应明确卸货费用由何方负担。而在FCA、CPT、CIP术语下,如涉及海洋运输,并使用租船运输,卖方将货物交给承运人时所支付的运费,或由买方支付的运费,已包含了承运人接管货物后在装运港的装货费用和目的港的卸货费用。这样,在FCA合同中的装货费用的负担和在CPT、CIP合同中的卸货费用的负担问题就不再存在。

4.运输单据不同。在FOB、CFR、CIF术语下,卖方一般应向买方提交已装船清洁提单。而在FCA、CPT、CIP术语下,卖方提交的运输单据则视不同的运输方式而定。如在海运和内河运输方式下,卖方应提供可转让的提单,有时也可提供不可转让的海运单和内河运单;如在铁路、公路、航空运输或多式运输方式下,则应分别提供铁路运单、公路运单、航空运单或多式运输单据。

上述六种贸易术语的交货地点都在出口地,自卖方交货后风险即转移给买方。它们之间的主要区别是双方各自承担责任与费用及适用运输方式不同。主要异同点如表4-2所示。

表4-2 六种贸易术语的主要异同点

出口货物成本核算和盈亏分析_国际贸易实务(第2版)

第五节 出口货物成本核算和盈亏分析

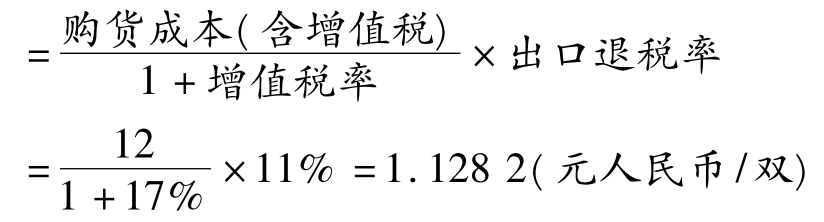

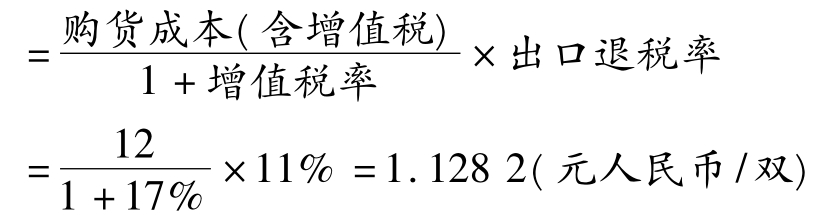

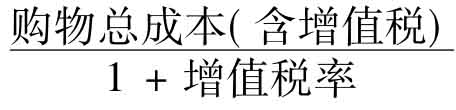

评价某笔出口贸易的经济效益可用出口货物换汇成本、出口货物盈亏率和外汇增值率这几个指标。

一、出口货物盈亏率

出口货物盈亏率=

出口销售人民币净收入是根据出口货物的FOB价(出口销售外汇净收入)按外汇牌价(买入价)折成人民币的数额。

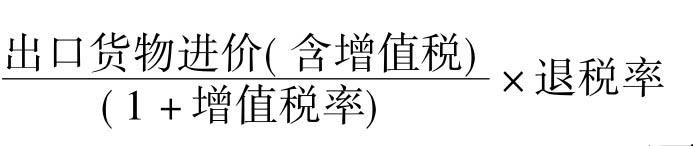

出口总成本(退税后)=出口货物进价(含增值税)+定额费用-出口退税收入

定额费用=出口货物进价×费用定额率

定额费用由各外贸企业按不同出口货物自行研究决定。定额费用一般将银行费用、工资支出、邮电通信费用、交通费用、仓储费用、码头费用、差旅费、招待费等计算在内,一般为出口货物进价的5%—10%不等。

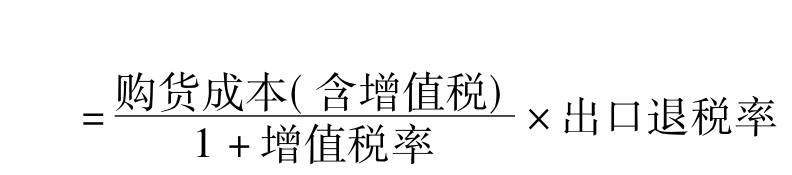

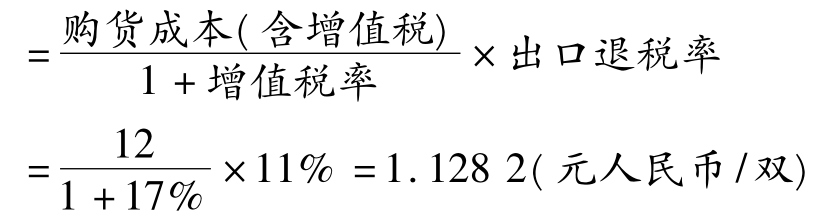

出口退税收入=

出口货物盈亏额=出口销售外汇净收入×银行外汇买入价-出口总成本(退税后)

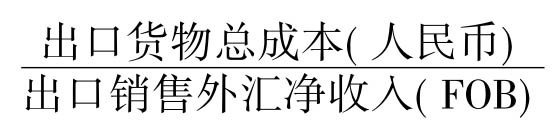

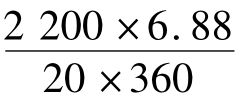

二、出口货物换汇成本

出口货物换汇成本是指某种货物出口净收入1个外汇单位(如美元)所需的人民币成本,即用多少人民币可换回1个单位外汇。计算公式为:

出口货物换汇成本=

出口货物换汇成本应不高于银行外汇买入价,不然企业将亏损。计算出口货物换汇成本的意义在于:

1.通过比较不同种类出口货物的换汇成本来调整出口货物的结构。

2.对同类货物比较出口到不同国家或地区的换汇成本,作为选择目标市场的依据。

3.对同类货物比较不同时期的换汇成本的变化,以利于企业改善经营管理和采取扭亏增盈的有效措施。

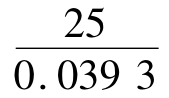

三、外汇增值率

外汇增值率是指进口原料的外汇成本和出口成品的外汇净收入(FOB价)相比的比率,也称出口创汇率。计算外汇增值率的目的在于考察企业进料加工或国产原料深加工后再出口的经济效益。

外汇增值率=

计算外汇增值率时应注意:

1.成品出口时,不论按何种价格条件成交,一律按FOB价计算成品出口外汇净收入。

2.对于原料外汇成本的计算,若原料系进口,则不论按何种价格条件成交,一律应折成CIF价计算;若原料系国产或部分国产的,则应比照出口该原料的FOB价计算。

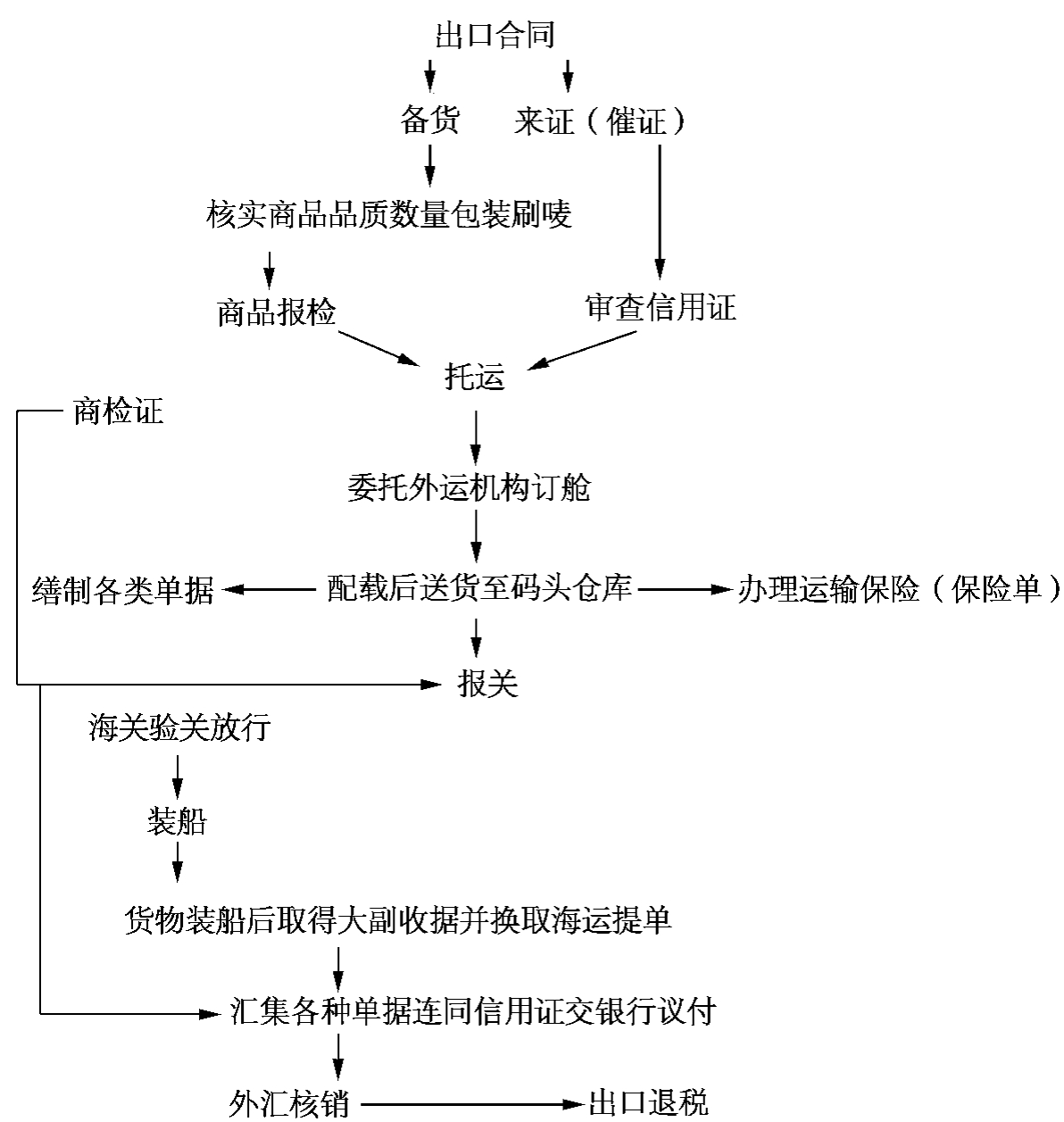

备货与报检_国际贸易实务(第2版)

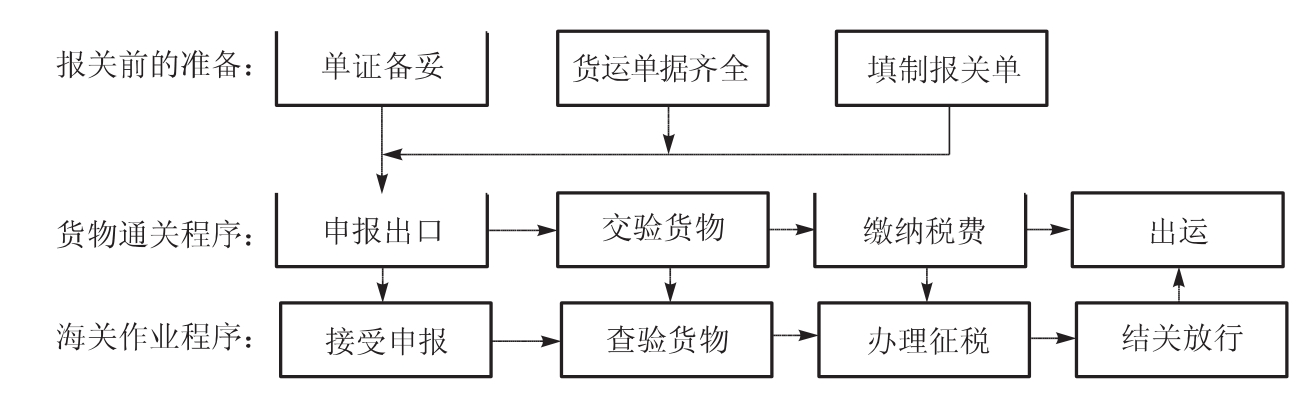

第一节 备货与报检

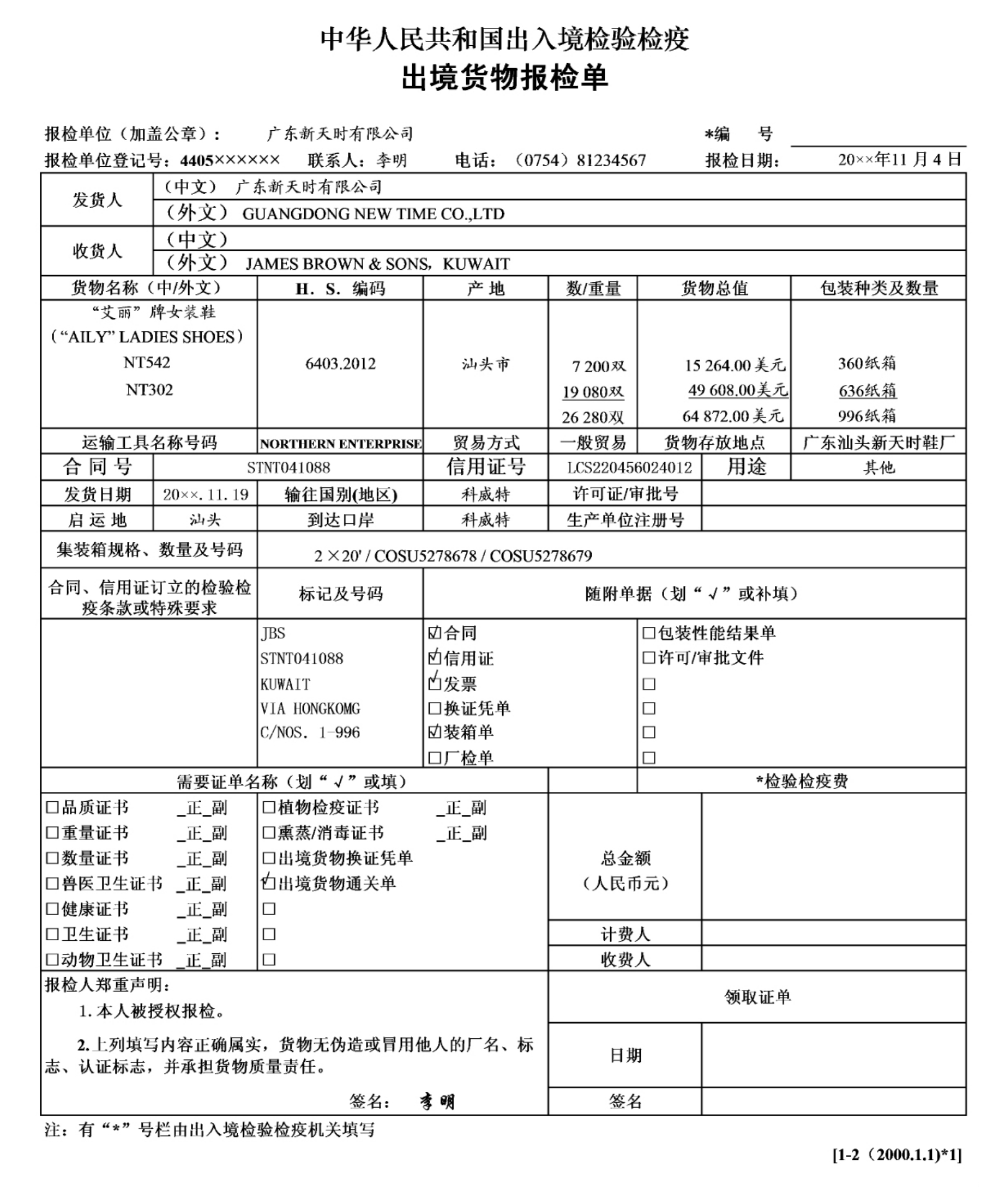

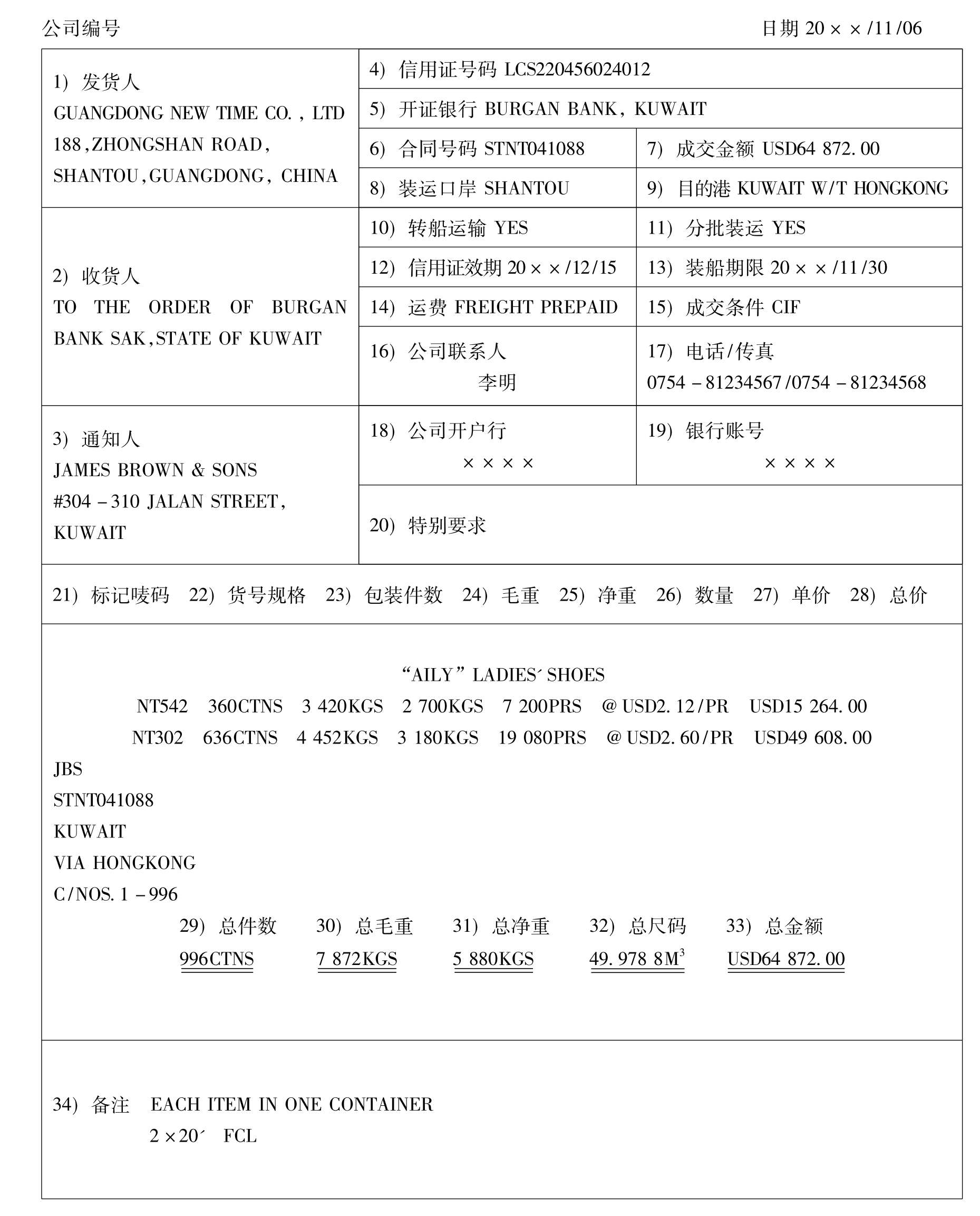

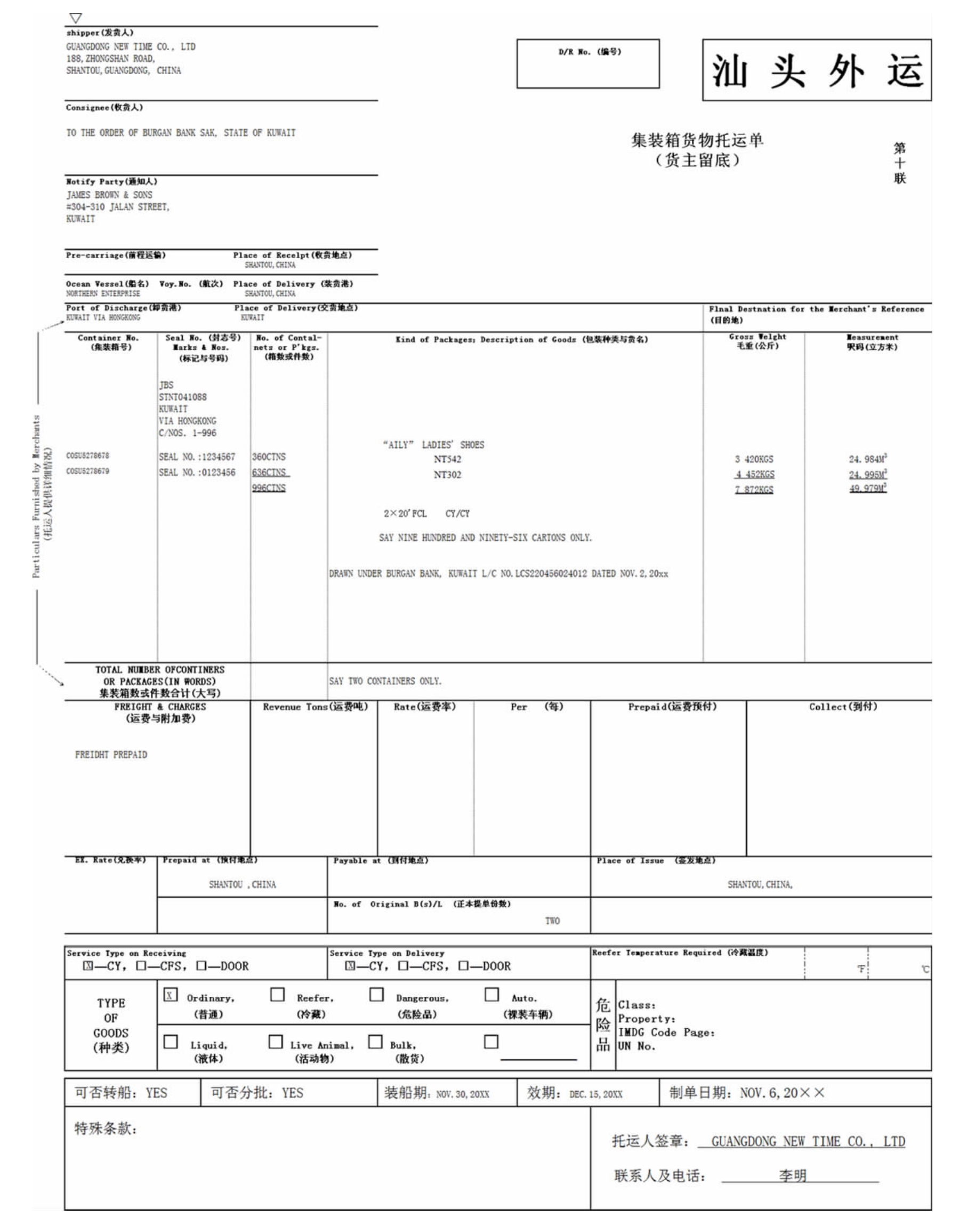

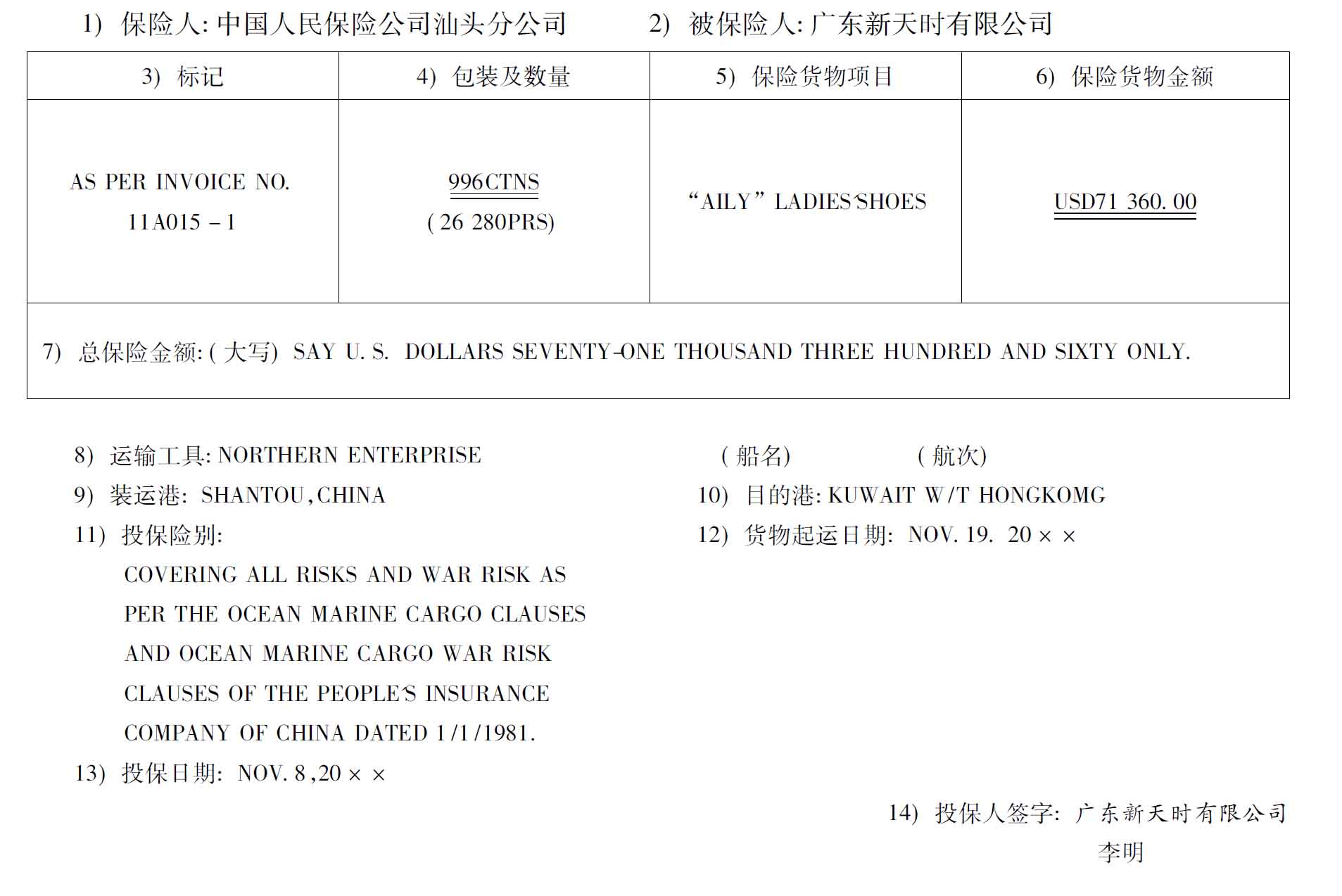

备货工作是指卖方根据出口合同的规定,按质、按量地准备好应交的货物,并做好申请报验和领证工作。

一、备货

备货是进出口企业根据合同或信用证的规定,向有关企业或部门采购和准备货物的过程。目前在我国有两种情况:一种是生产型企业;另一种是贸易型企业。

生产型企业备货是向生产加工或仓储部门下达联系单(有些企业称其为加工通知单或信用证分析单等),要求该部门按联系单的要求,对应交的货物进行清点、加工整理、包装、刷制运输标志以及办理申报检验和领证等项工作。联系单是进出口企业内部各个部门进行备货、出运、制单结汇的共同依据。对于贸易型企业,如果该企业没有固定的生产加工部门,那么就要向国内有关生产企业联系货源,订立国内采购合同。无论是哪种类型的企业,在备货工作中,都应注意以下几个问题:

图13-1 出口合同履行流程图

1.货物的品质必须与出口合同的规定相一致。凡凭规格、等级、标准等文字说明达成的合同,交付货物的品质必须与合同的规格、等级、标准等文字说明相符;如系凭样品达成的合同,则必须与样品相一致;如既凭文字说明,又凭样品达成的合同,则两者均须相符。

2.货物的包装必须符合出口合同的规定。货物的包装是买卖合同的主要条款,卖方必须按照合同规定的包装方式交付货物。若合同对包装未作具体规定,按《公约》的规定:应按照同类货物通用的方式装箱或包装,如果没有此种通用方式,则应按照足以保全和保护货物的方式装箱或包装。

在备货过程中,对货物的内、外包装和装潢,均须及时进行修正或更换包装,以免在装运时,承运人签发不清洁提单,造成收汇困难。包装标志也应按合同规定或客户要求刷制。刷制运输标志应符合有关进出口国家的规定,包装上的运输标志应与所有出口单据上对运输标志的描述一致,运输标志应既简洁,又能提供充分的运输信息。有些国家海关要求所有的包装箱必须单独注明重量和尺码,甚至用公制,或英语或目的国的语言注明。为此应注意有关国家的海关规定。

3.货物的数量必须符合出口合同的规定。货物的数量是国际货物买卖合同的主要条款之一,卖方按合同规定的数量交付货物是卖方的重要义务。能否按合同规定数量交付货物,不仅是衡量买卖合同是否得到充分履行的标志,而且直接关系到订立合同时的预期利益能否实现。卖方如只交付一部分货物(短交),买方一般不能宣告合同无效,但有权要求卖方对未交部分的货物继续履行交付。同时,还可要求卖方对因此而引起的损失给予损害赔偿。如果卖方交付的货物数量少于合同规定,构成了根本违约或者卖方完全不交货,则买方可宣告合同无效。如果卖方交付的货物超过合同规定的数量(超交),对超交部分,买方既可以拒绝收取,也可以收取其一部分或全部。

因此,在合同中应规定“溢短装条款”,以便卖方可在机动幅度范围内伸缩。为便于补足储存中的自然损耗和国内搬运过程中的货损,保证按合同规定数量交付货物,备货数量一般以略多于出口合同规定的数量为宜。

4.货物备妥时间应与合同和信用证装运期限相适应。交货时间是国际货物买卖合同的主要交易条件,一旦违反,买方不仅有权拒收货物并提出索赔,甚至还可宣告合同无效。因此,货物备妥的时间,必须适应出口合同与信用证规定的交货时间和装运期限,并结合船期进行安排。为防止出现船等货的情况,在时间上,应适当留有余地,使船货更好地衔接。

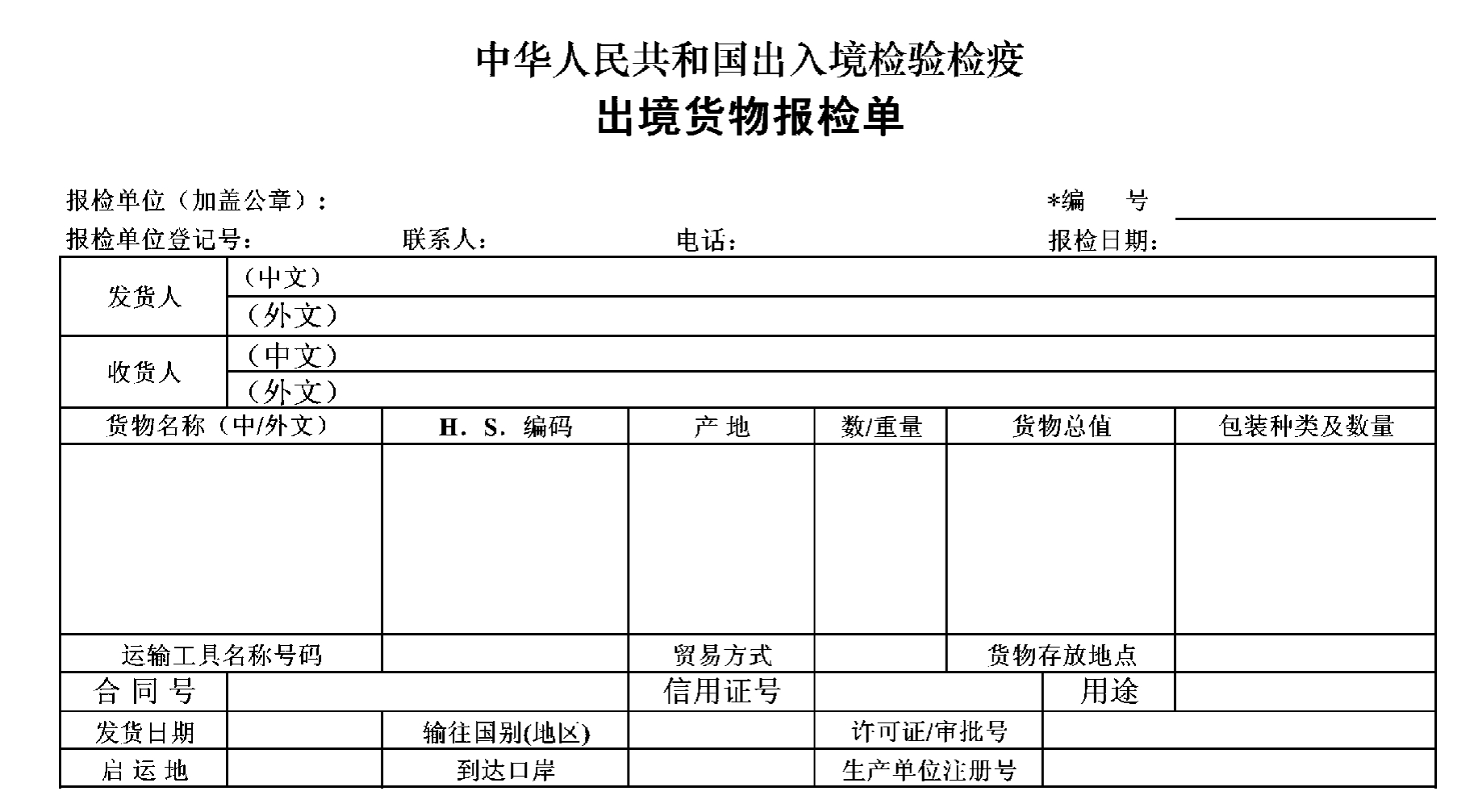

二、报检

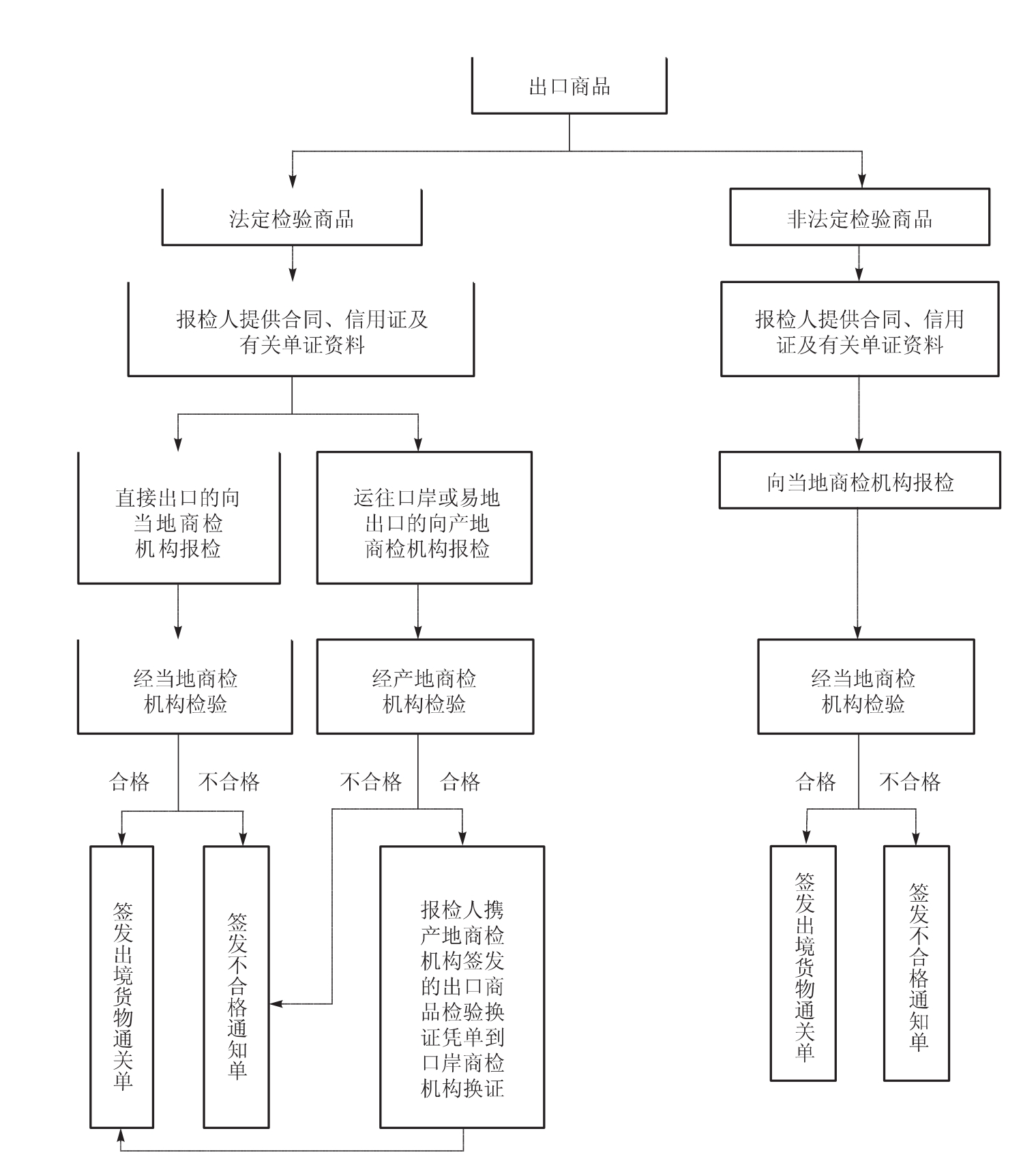

报检是指出口企业在货物备妥后,根据约定条件或国家规定向货物检验机构申请对出口货物进行检验。

凡属法定检验的出口货物,必须根据《中华人民共和国进出口商品检验法》及其实施条例、《中华人民共和国进出境动植物检疫法》及其实施条例、《中华人民共和国国境卫生检疫法》及其实施细则、《中华人民共和国食品卫生法》与国家质量监督检验检疫局制定的《出入境检验检疫报检规定》等有关法律、法规,在规定的地点和期限内,持出口合同、信用证副本、发票、装箱单以及其他必要的单证向出入境检验检疫机构报检。检验检疫机构应当在不延误装运的期限内,实施或者组织实施检验检疫完毕。检验检疫合格的,按照规定签发检验检疫证书和/或出境货物通关单,或者在报关单上加盖印章,海关凭以放行。在产地检验的出口货物,需要在口岸换证出口的,应向产地检验检疫机构提出申报,由产地检验检疫机构按照规定签发检验、检疫换证凭证,发货人应在规定期限内持检验检疫换证凭证和出口合同等证单,向口岸检验检疫机构报请查验。经查验合格的,由口岸检验检疫机构换发检验检疫证书和/或出境货物通关单,或者在报关单上加盖印章。

对于不属于法定检验范围的出口货物,出口合同约定由检验检疫机构检验的,也需按合同规定,持买卖合同等有关单证向检验检疫机构报检,由检验检疫机构实施或组织实施检验或检疫,在取得检验合格并能证明货物符合合同的证书之后,方可凭以向买方收取货款,并以此作为交接货物的依据。

不属于法定检验范围的出口货物,出口合同也未规定由检验检疫机构出证的,则应视不同情况,分别采取委托检验检疫机构检验,由生产部门、供货部门进行检验,或者由出口企业自行检验,合格后装运出口。

凡属危险货物,其包装容器,应由生产该容器的企业向检验检疫机构申请包装容器的性能鉴定。包装容器经检验检疫机构鉴定合格并取得性能鉴定证书,方可用于包装危险货物。生产出口危险货物的企业,必须向检验检疫机构申请危险货物包装容器的使用鉴定。使用未经鉴定合格的包装容器的危险货物不准出口。

出口动植物、动植物产品,凡有检疫要求的,出口单位或其代理人应事先填具报检单,向检验检疫机构申请检疫,经检疫合格,取得检疫证书,方可出口。经检疫发现有害病虫的,不准出口,经除害处理后方准出口。

检验检疫机构检验合格的出口货物,发货人应当在检验证书或者放行单签发之日起的有效期限内报运出口。一般货物从发证日起两个月内有效,鲜果、鲜蛋类两星期有效,植物检疫三个星期内有效。如在规定的有效期内不能装运出口,应向检验局申请展期,并由检验局进行复检,复检合格后才准许出口。

煤炭产业组织状况分析_中国煤电产业链纵向安排与经济规制研究

3.1.2 煤炭产业组织状况分析

本节讨论我国煤炭生产的经济技术特征、市场集中度、煤炭供给与需求分析以及进入与退出壁垒、产品差别化等市场竞争特性。

一、煤炭生产的经济技术特征

煤炭产业属于资源约束型产业,这是采掘产业与其他产业的主要区别(纪成君和赵宏,1994)。在传统的柯布-道格拉斯生产函数中,只有资金与劳动力两个生产要素,它们在一定技术水平下的组合可以生产既定产量。然而,这在煤炭产业中却不适用,因为煤炭产出不仅受资金、劳动力和技术水平的影响,而且受到煤炭储量和地质条件的制约。当煤炭储量趋于枯竭时,产出与资金、劳动力和技术水平并不成正比。事实上,煤炭资源的赋存条件严重制约着煤炭企业的开采技术选择,这也就在很大程度上影响了开采成本。

煤炭生产是将赋存于地表下的煤层通过开采并运送到地表的过程,包括采煤、掘进、运输、通风、排水、提升、供电、安全等技术与环节。国际上主要采煤国家采煤综合机械化技术已经成为成熟,日产万吨的超大型综合机械化采煤工作面已经成为核心的生产工艺。发达国家正在应用自动化和机器人技术研究与开发新一代井下采煤系统。在采煤综合机械化的基础上,实行采掘合一、一巷多用,采掘巷道尽可能布置在开采煤层中,进一步简化了开采工艺;采用单轨吊、卡轨车或无轨车辆将材料、设备直接运送到工作面等等。

煤炭生产具有规模经济性。现代化综采设备、综掘设备、强力胶带和大型高效露天剥、采、运成套设备在大型煤矿大量使用,可大大降低单位煤炭成本。特别是可以通过扩大工作面单产来提高规模经济性。世界先进水平的工作面年产700万吨以上,大型露天煤矿年产可达1000万吨。

然而,总体来说,我国煤炭开采技术装备总体水平偏低,以井工开采为主,露天开采仅占总产量的4%—5%。我国煤炭生产是机械化、部分机械化和手工作业并存的多层次结构,其中绝大多数为非机械化采煤。2002年,国有重点煤矿采掘机械化程度达到79.85%,但全国煤矿平均采煤机械化程度仅为42%。据对38家原中央财政煤炭企业的抽样调查显示,2004年前三季度国有大型煤炭企业机械化程度达到86.65%,较上年提高2.49个百分点。

煤炭生产成本包括开采成本、人工成本和其他成本,其中开采成本又包括安全成本井巷费和维简费、技术装备投入、资源耗竭补偿、环保投入等。煤炭开采的成本特征是:随着煤炭开采不断地向水平和垂直两个方向推进,煤炭经济可采部分也在不断减少,因此煤炭开采难度必然不断加大,成本不断增加。因此,煤炭开采成本与煤炭赋存条件紧密相关,其边际成本呈现典型的先下降、后上升的形状。另外,为建立基于可持续发展的资源开采完全成本概念,该成本中还应该包括资源勘探成本、补偿费用(因煤炭开采的外部性)等等。

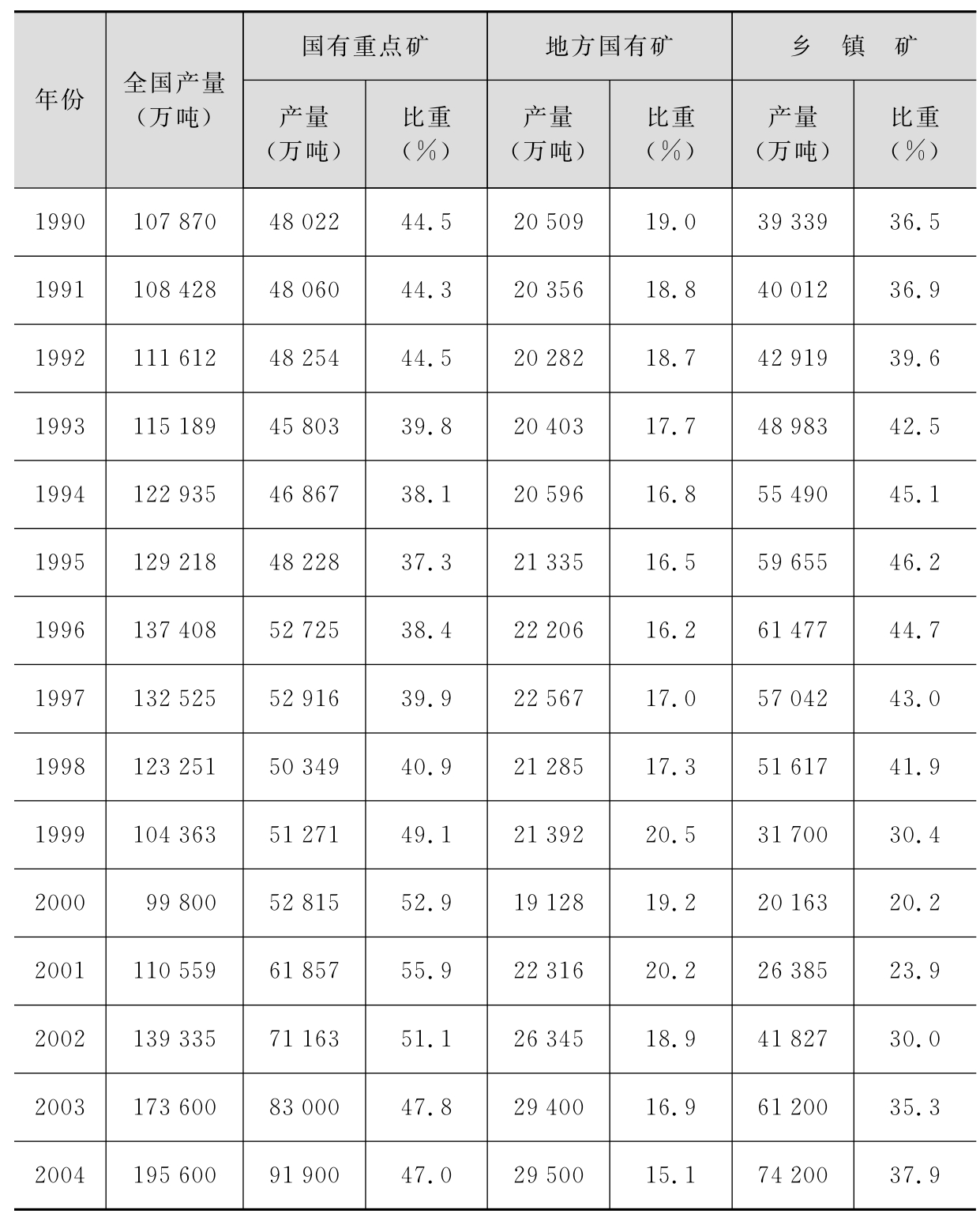

二、煤炭企业数量、产量及其分布

由于我国煤炭资源储量丰富,在全国63%的县级行政区划里都有分布,因此,全国煤炭企业数量也十分惊人。经多次整顿后,截至2004年底,全国尚有2.63万家规模不等的各类煤炭企业[2]。2003年,规模以上煤炭企业3139个,并形成了国有重点煤矿、国有地方煤矿、乡镇煤矿三分天下的格局(历年产量及比重见表3.1)。

表3.1 各类煤矿历年产量比重

资料来源:《中国煤炭工业年鉴》,各年。

国有重点煤矿(1993年以前称为国家统配煤矿)是我国煤炭产业的骨干企业,由中央政府投资建设,产品主要供应国有重点企业和大中城市用煤。截至2002年末,国有重点煤矿84家,拥有生产矿井570处,核定生产能力60500万吨,职工270万人左右,生产原煤63753.23万吨。

地方国有煤矿(省、地、县属国有煤矿)主要由地方筹资建设和管理,其煤炭主要供应地方国有骨干企业。2002年末,全国年生产能力在3万吨以上的地方国有煤矿企业1600家左右,生产矿井1573处,核定生产能力22999万吨。其中,省营煤矿203个,产煤5234.78万吨;市(地区)经营煤矿384个,产煤6763.00万吨;县营煤矿986个,产煤11296.89万吨。

乡镇煤矿(包括集体、个体和其他类型的煤矿)的煤炭地产地销,主要供应当地乡镇企业和农村生活用煤。1997年最多时曾经达到8万多家,由于连续多年的“关产压井”,2002年仍在生产的乡镇煤矿大约2.55万处,生产原煤41827万吨。

三、煤炭供给与需求状况分析

总体来看,我国煤炭市场经历了1980年代初期的短缺、1996—2000年的严重供大于求,再到2001年以后的供不应求的周期性波动。煤炭市场的这种周期性波动反映了我国宏观经济的周期性特征,特别是对煤炭需求量大的一些能源消耗型产业的发展特性。

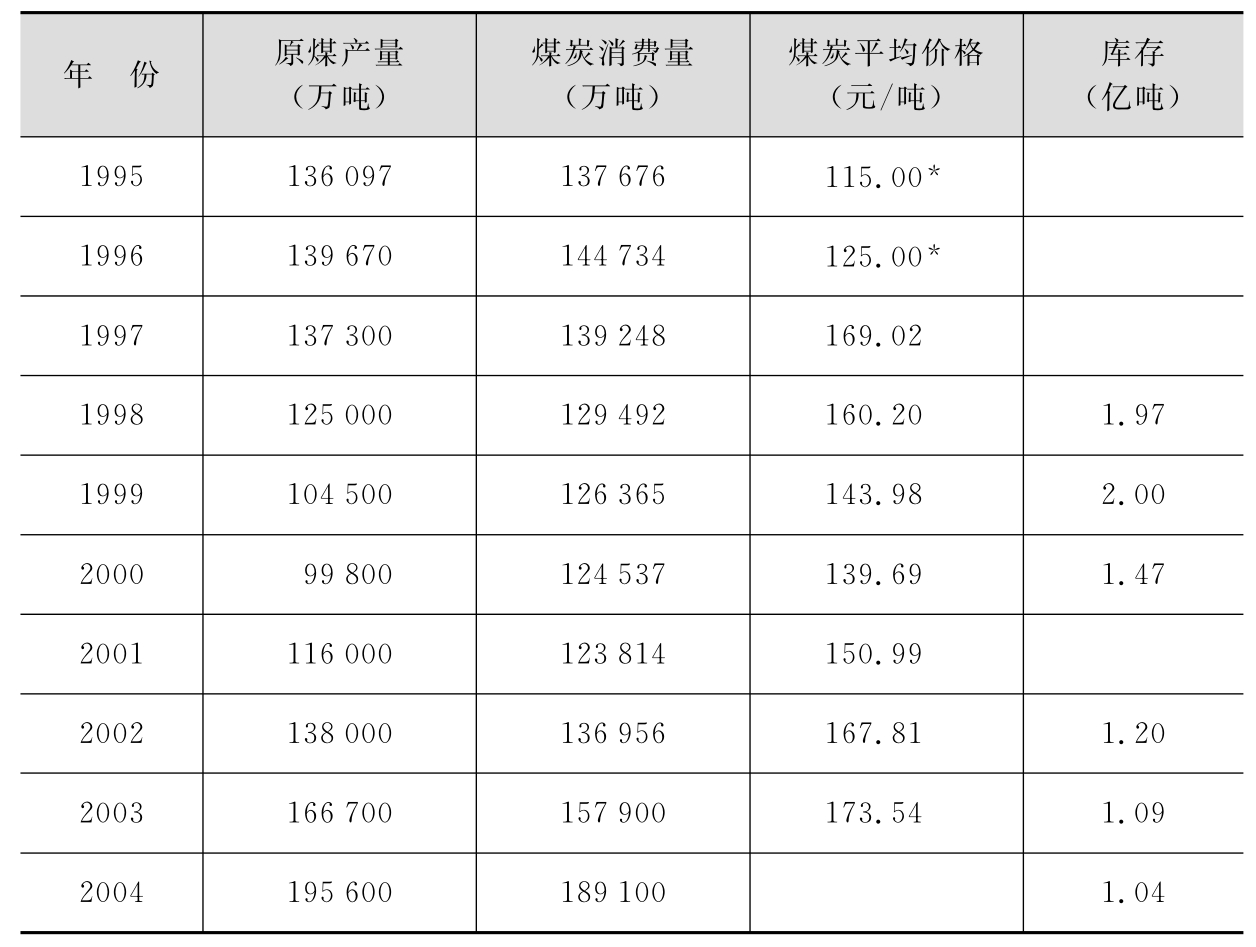

煤炭价格和煤炭库存量是反映煤炭市场供求变化的两个重要指标。价格下降与煤炭库存居高不下反映了煤炭市场供过于求的程度,其中平均煤炭井口销售价格从1998年的160.20元/吨持续下降到2000年的最低点139.69元/吨;社会煤炭库存量从1998年的1.97亿吨下降到2000年的1.47亿吨。在关井压产政策以及宏观经济趋好的共同作用下,2002年,国有重点煤矿的平均井口销售价和社会煤炭库存量分别为167.81元/吨和1.20亿吨,基本达到了供求平衡状态。此后,煤炭价格继续上升、库存量继续下降,呈现供不应求的局面(见表3.2)。

表3.2 我国历年煤炭产量、消费量、价格与库存情况

注:煤炭价格为国有重点煤矿平均井口销售价。带“*”号的为估算数。资料来源:原煤产量:《中国电力与煤炭》,第529—530页。煤炭消费量:《中国电力与煤炭》,第247页。煤炭价格与社会库存根据《中国电力与煤炭》(第195—196页、第244页)整理。

我国煤炭用户遍布国民经济中的各个产业部门,但主要集中在四个产业:电力、建材、钢铁和化工。2002年这四个产业消费煤炭共计11.489亿吨,占全国煤炭消费量的83.9%。2004年火电发电量1.77万亿千瓦时,比上年增长14.4%,占全部发电量的83%,发电用煤7.329亿吨,占国内煤炭消费总量的53.5%,不仅是我国煤炭消费的第一大户,也是带动煤炭消费增长的主要因素。

据中国煤炭工业发展中心预测[3],2005年全国煤炭供应量为20.8亿吨。由于受当前煤炭供不应求状况的驱使,部分煤矿超能力生产的现象在2005年仍将继续存在,这使得2005年全国煤炭供求基本平衡,但由于受运输、煤种调配等因素的影响,部分地区的煤炭供应依然紧张。2005年、2010年和2020年全国现有煤矿和在建煤矿的预测供应能力分别为20.8亿吨、20亿吨和16亿吨。

根据能源消费弹性系数推算,能源消费增长速度在2005—2020年为5.5%,2010—2020年为3%。那么,以2004年一次能源消费量19.7亿吨标准煤为基数,预测能源需求量2010年为27.2亿吨标准煤,2020年为36.5亿吨标准煤。根据以上分析,用一次能源需求预测量减掉石油、天然气、水电、核电及其他新能源的预测可供应量,最终得出的结论是:2005年、2010年和2020年全国煤炭需求量分别为21.3亿吨、25亿吨和29亿吨。

然而,我国煤炭安全供应能力低,长期稳定供应受到威胁。全国具备安全生产能力的矿井产量只有12亿吨,仅占2004年煤炭产量的61.35%;其中,有4亿吨的生产能力需要进行安全系统改造;1.5亿吨的生产能力安全状况不达标;还有2亿吨生产能力不具备基本安全生产条件,需要关闭。

在2005年煤炭供需出现缺口的情况下,煤炭供应紧张,煤价上涨较快,这极大地刺激各类煤炭企业扩张产能和进行技术改造以增加产量。特别是,乡镇煤矿产量增长幅度会更大。自2003年底国内煤价进入新一轮上涨周期以来,国内资本争相进入煤炭产业。国家统计局数据显示,2003年煤炭产业固定资产投资增速为43.3%,到2004年增至60.8%,2005年前9个月同比增速更是达到76.8%。尽管此轮对煤炭产业投资增速过快,与此前投资额基数偏低不无关系,但是,过度投资已经在某种程度上导致煤炭市场供大于求状况的出现。尽管如此,煤炭供应缺口仍在增加,2010年缺口为3亿吨,2020年为10亿吨[4]。

当然,进口煤炭可以弥补我国煤炭供应的不足。2005年,我国出口煤炭相对减少,进口煤炭增加。1—8月份,煤炭出口累计完成4874.9万吨,同比降低17.1%。由于国内煤炭供应紧张,动力煤进口关税由原来6%降至3%,加上国际煤炭市场现货价格相对稳定,因而进口煤炭数量大幅上升。1—8月份,全国累计进口煤炭1670万吨,同比增幅为55.7%。进出口的差量,使国内消费的煤炭增加1600.6万吨以上。

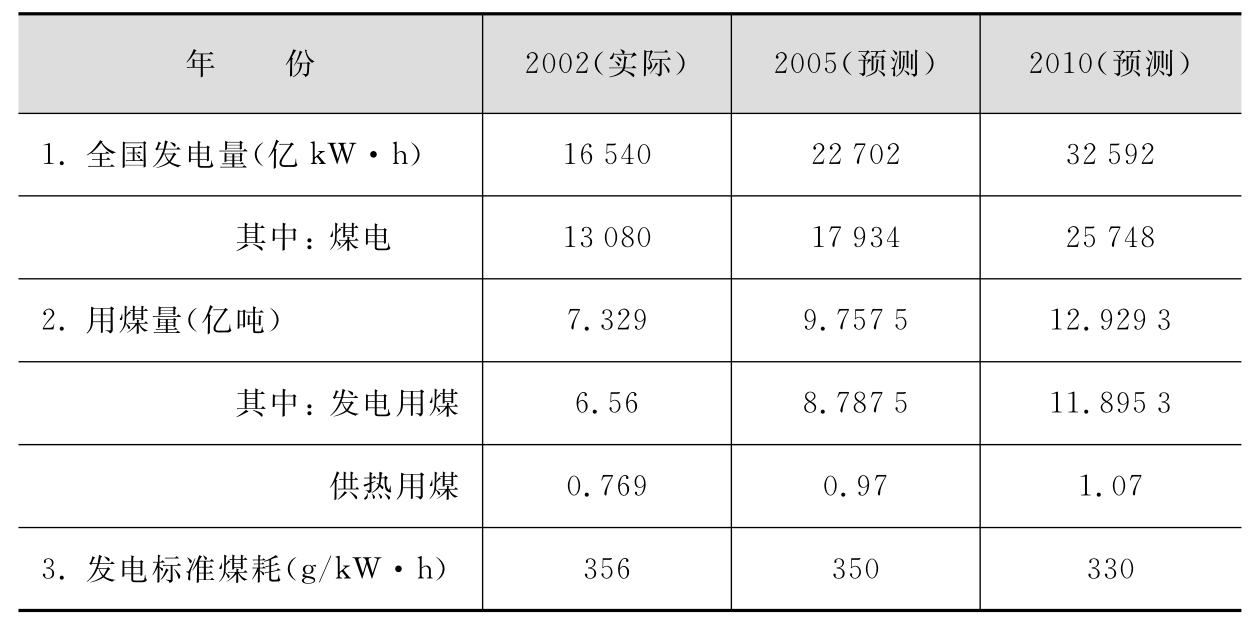

总体来看,国内外煤炭加工利用的经验表明,燃煤发电是煤炭消费的主要力量,发达国家一般都占其煤炭消费总量的80%以上,2000年美国更是达到了90.8%,这说明我国发电用煤的增长还有很大空间(见表3.3),煤炭产业必须健康稳定地发展才能持续支持我国经济社会进步。

表3.3 我国电力产业煤炭消费量预测

注:假定2003—2010年GDP增长率平均为7.5%;电力弹性系数2003—2005年为1.2,2006—2010年为1.0;煤电比重为79%。

资料来源:《中国电力与煤炭》,煤炭工业出版社,2004年,第259—260页。

四、我国煤炭产业市场集中度

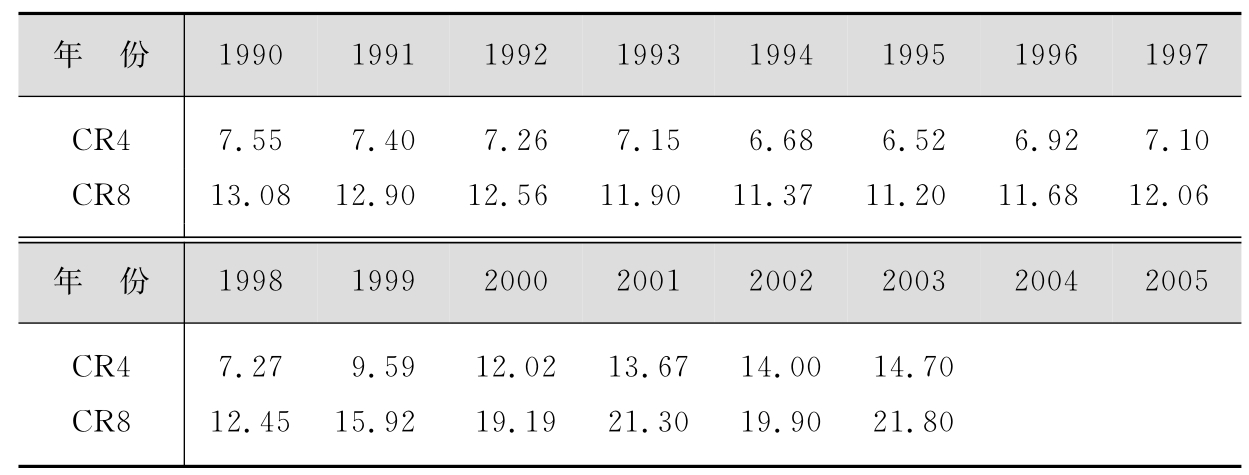

一直困扰我国煤炭产业的最突出问题是,煤炭企业数量过多,导致市场集中度偏低(见表3.4)。从表3.4的数据来看,1990—1998年,我国煤炭产业集中度相当低,且变化不大。从1999年开始,市场集中度开始快速上升,反映了煤炭产业由分散走向集中的发展趋势。这主要归功于两个原因:一是,1998年以前,我国小煤矿发展过快、过滥,挤占了国有大矿的市场空间,使得国有重点煤矿生产能力大量闲置,闲置矿井率甚至高达60%。1998年11月,国务院下发了《关于煤炭工业关井压产工作有关问题的通知》,要求各地方政府采取强有力措施,关闭非法和布局不合理的小煤矿,使得市场集中度有所提高;二是,排名前几位的国有重点煤矿产量迅速攀升,规模经济优势显著。仅以神华集团为例,从2000年起,神华原煤年产量从3750万吨跨越式增长到10197万吨;2005年前三季度产量就达到8984.77万吨,迅速发展成为我国第一、世界第五的特大型煤炭企业(见表3.5)[5]。

然而,虽然近年来我国煤炭产业的市场集中度有了很大的提高,但CR4依旧小于20%,CR8依旧小于30%。2004年全国各类煤矿共有矿井25236处,平均每处矿井产量仅为7.75万吨。而世界上先进的产煤国家都通过发展大公司、大集团,形成相对垄断的市场竞争格局,大大提高了煤矿安全保障水平。目前,美国前4家煤炭企业市场集中程度为47%,澳大利亚前5家煤炭企业集中度为72%。而我国神华、大同、山西焦煤、兖矿、中煤能源、淮南、平顶山和开滦等8家特大型、大型煤炭企业,占全国煤炭产量的比重只有20%左右。因此,我国煤炭产业的市场结构属于少数寡头企业与大量中小型企业并存的分散型寡头垄断市场结构。

表3.4 1990—2003年我国煤炭产业集中度

资料来源:陶苗:《基于市场集中度的我国煤炭产业结构研究》,复旦大学硕士论文。

表3.5 2003年我国原煤产量前10家煤炭企业

资料来源:《中国电力与煤炭》,第202页。

鉴于我国煤炭产业集中度过于分散的现状,煤炭工业协会已经将组建大型煤炭企业集团的目标写入了《煤炭工业十一五规划》中。根据这一规划,国家将重点推进煤炭企业的战略性重组,以市场为导向,以产权为纽带,通过兼并、重组、联合、参股等形式,组建一批跨地区、跨行业、跨所有制的特大型煤炭企业集团。而且要充分发挥大型煤炭企业的管理、技术、融资等优势,重组、兼并、改造中小型煤矿,带动整个煤炭产业的升级。近期目标是:到2007年,煤炭产量居前8位的企业,国内市场占有率达到40%以上。

五、煤炭产业政策的演变

改革开放后,我国煤炭产业政策几经变迁。

1982年12月10日,国务院通过“六五”计划,明确提出建设以山西为中心,包括内蒙古西部、陕西北部、宁夏、豫西的煤炭重化工基地。

1983年4月,煤炭部发布《关于加快发展小煤矿八项措施的报告》;6月28日,煤炭部发布《关于进一步放宽政策、放手发展地方煤矿的通知》;11月6日,煤炭部发布《关于积极支持群众办矿的通知》。以上三项政策对于增加煤炭供应成果显著,至1985年,乡镇煤矿的产量达到283百万吨,比1983年增加113百万吨。但小煤矿的发展导致资源浪费和环境破坏,生产安全问题严重。

1986年3月19日,第六届全国人大常委会第十六次会议通过《中华人民共和国矿产资源法》,并于1986年10月1日起施行。该法明确了资源有偿使用的原则,但对不同资源的补偿标准还不够明确、合理。

1992年,国家决定放开国有重点煤矿统配价格,取消补贴。

1994年7月,除电煤价格,其余煤炭价格都已经放开。

1996年8月29日,第八届全国人大第十二次会议通过《关于修改〈中华人民共和国矿产资源法〉的决定》以及与之配套的《矿产资源勘查区块登记管理办法》、《矿产资源开采登记管理办法》、《探矿权、采矿权转让管理办法》、《矿产资源补偿费征收管理规定》等多项配套法规和规章。

1996年,乡镇煤矿发展达到高峰,产量为638百万吨,占到了全国煤炭产量的45.6%。

1998年,根据《矿产资源法》,政府对探矿权人、采矿权人收取探矿权使用费、采矿权使用费和国家出资勘查形成的探矿权价款、采矿权价款。但实际转让费很少,导致煤炭产业进入壁垒过低。

1998年7月3日,国务院正式下发了《关于国有重点煤矿管理体制有关问题的通知》,正式拉开了国有重点煤矿管理权下放的序幕。12月3日,国务院颁发《国务院关于关闭非法和布局不合理煤矿有关问题的通知》,决定到1999年底之前,关闭25800个小煤矿。

1999年,国有重点煤矿允许破产。国务院决定在全国实施关闭破产65个煤炭项目,核定生产能力4000万吨左右。此举把资源枯竭、品质差、没有市场和严重资不抵债的企业淘汰出市场。

1999年6月22日,国家经贸委发布了《煤炭经营管理办法》。

1999年8月,国务院颁布《煤炭企业关于实施债转股的有关政策和规定》,解决不良贷款问题,降低了企业负债率,但没有从根本上解决企业的生产、效率等问题。

1999年底,中国乡镇煤矿仍有38000个,但总产能比1995年5月下降3亿吨。

2000年11月7日,国务院第32次常务会议通过《煤矿安全监察条例》,自2000年12月1日起施行。

2001年6月,国务院办公厅发出《关于做好关闭国有煤矿矿办小井和乡镇煤矿停产整顿的紧急通知》。紧接着,9月又发出《关于进一步做好关闭整顿小煤矿和煤矿安全生产工作的通知》。

2001年,国家经贸委发布了《煤炭工业“十五”规划》。该规划提出“十五”时期要通过实施大集团、科教兴煤、洁净煤技术开发与应用和综合经营四大战略以及四类最小规模限制等政策进行结构调整,促进煤炭工业健康发展。

从上述煤炭产业政策演变可以看出,国家的煤炭产业政策正在逐步走向依法管理的轨道,但各项政策的执行情况却令人难以乐观。此外,在对待乡镇煤矿的态度上,从鼓励乡镇煤矿发展到后来采取行政打压政策,既缺乏一致性,又没有采取经济上合理的发展手段加以引导,结果仍然是乡镇煤矿屡禁不止。

六、我国煤炭产业市场竞争特性

我国煤炭产业的市场竞争主要表现为进入壁垒低与退出壁垒高、产品差异化程度低、产品供给价格弹性低以及卖方市场势力弱和买方具有垄断地位等特性。

(1)进入壁垒低与退出壁垒高。我国煤炭产业的进入壁垒低主要是针对中小型煤矿来说的,其表现为:①规模经济和资本壁垒低。特别是在西部煤炭赋存条件好的地方尤为明显;②政策壁垒低。1980年代中期以后,从中央到地方,都出台各种政策鼓励发展煤炭产业,造成了大中小煤炭企业共同存在、共同发展的格局;③法律壁垒低。虽然,我国煤炭产业在市场准入方面需要遵循国家颁布的《煤炭法》、《煤炭生产许可证管理办法》、《乡镇煤矿管理条例》等法律的有关规定,必须持有地质矿产部门颁发的采矿许可证和煤炭主管部门颁发的煤炭生产许可证,然而,这些规定一般要求不高、实际执行也不是十分严格,大量存在不适当发放生产许可证、无证乱采、乱挖现象。

1980年代小煤矿对我国经济发展确实发挥了重要作用,然而,进入1990年代后,进入壁垒过低使得小煤矿数目以惊人的速度增加,煤炭产量极为分散,市场集中度极低,使得我国煤炭产业的可持续发展受到严重威胁。这导致全国煤炭生产总量过剩,进而引发竞相压价的恶性竞争,致使煤炭产业长期处于恶性循环中,其直接后果就是全行业亏损。

另一方面,即使煤炭企业长期亏损或资源枯竭,但在选择退出时却面临着高昂的退出壁垒,这主要是针对国有重点煤炭企业而言的。主要障碍有:[6]资产专用性壁垒。煤炭产业的资产专用性强,生产设备的可移动性差,这可能导致退出时巨大的沉没成本;②体制壁垒。煤炭产业属于劳动密集型产业,国有重点煤矿大多是大型、特大型的企业,职工人数多、技能单一、总体素质偏低。在我国社会保障体系还不完善的情况下,企业退出时的人员安置问题不仅仅是一个经济问题,还可能涉及社会稳定问题。因此,地方政府宁愿对亏损的煤炭企业进行补贴也要限制企业退出。另外,银行也不希望国有企业退出,否则其贷款极有可能无法收回,导致银行风险增大。

以上两种壁垒使得一批资源枯竭、成本畸高、长期亏损、扭亏无望的国有重点煤矿不能顺利退出,既不利于煤炭产业生产要素在空间上的流动和产业内的集中,也不利于构建煤炭产业的有效竞争格局。

(2)煤炭产品与空间差异化。煤炭产品差异化主要表现在以下两方面:①煤炭的自然属性不同,如煤种、品种、外观特色等,这些差异主要取决于原煤的自然状态和赋存条件;②煤炭企业的销售条件不同,包括煤矿地理位置、免费送货条款、供货及时程度、工作效率、信誉等等,这些因素当然也会影响煤炭的价格。从现实情况看,原煤仍然是各类煤炭企业的主导产品,开采同一矿区的相同煤层的企业,其煤炭产品的自然质量基本是一致的,不会因为生产方式和生产规模的变化而发生明显变化。煤炭产品的差异性主要表现在煤矿的地理位置、交通运输以及煤炭产品适用性上。

然而,我国煤炭产业的空间差异化却越来越明显①。张雷(2004)使用煤炭生产地域标准方差值衡量空间差异化,结果表明,1952年,这一指标值为321,全国煤炭生产的空间差异不明显。然而受自然资源自身空间分布的影响,全国煤炭产量的快速增长引发了煤炭生产空间差异明显加大的趋势,到2000年,该方差值已达到3918,在近五十年中增长了11倍。这会进一步引发煤炭长距离运输紧张问题,影响煤炭与电力产业的发展[7]。

(3)煤炭产品的供给价格弹性。总体来看,煤炭产品的供给价格弹性低。对1987—2000年煤炭供给价格弹性的分析表明[8],除个别年份外,煤炭的供给价格弹性均小于1,这表明煤炭的供给缺乏价格弹性,煤价的高低变动对煤炭产量的影响和调节作用不大。尽管1993年之前煤炭产业完全处于计划经济之中,基于该时期的资料所计算的供给价格弹性并不能真实地反映煤炭的价格变动对煤炭产量的影响和调节作用,但煤价放开、进入市场后的情形证实了这一结论。其主要原因可能是:①煤炭产量的大幅度变动首先取决于我国宏观经济的周期性波动;②在经济高速发展时期投资建设的矿井,一旦投产就不会因煤价的下跌而停产,甚至也不能转产,这是由煤炭产业的生产特点所决定的;③受资源赋存数量、节能政策、煤矿生产能力等因素制约,煤炭产量也不会像某些产品那样大起大落。

(4)电力产业在煤炭市场上具有买方垄断势力。电力产业作为煤炭的最大用户,其电煤消费占全国煤炭总消费量的50%以上。随着我国经济和社会发展对电力需求量的增加,对电煤的需求预计将占煤炭总消费量的70%以上。然而,长期以来,政府采取“以煤养电”的产业政策,在煤电两个产业之间的利润分配中始终倾向于电力产业,致使煤炭产业与电力产业之间的纵向关系始终处于紧张状态,这严重制约了我国能源产业的健康发展。

传统上,我国发电用煤销售与采购是采用一年一度的煤炭订货会形式,在会上买卖双方见面并签订购销合同。始于1965年的这一煤炭购销模式已经延续了40年,是我国最大的物资分配订货会议之一,也是目前唯一保留下来的计划经济条件下的订货模式。每年全国煤炭消费总量的70%以上都在订货会期间确定,涉及近8亿吨的煤炭、合同金额近2000亿元人民币的交易。

在每年年末的煤炭订货会上,次年度发电用煤的采购全部由中能电力工业燃料公司承担。这实际上是典型的买方垄断结构,即下游电力产业是动力煤的唯一买方,而上游煤炭企业却因数量庞大、产品同质而竞争激烈。这使得煤炭企业在煤炭定价上根本没有市场势力。

与电煤订货会相应的另一个概念是“计划煤”以及相应的国家计划内的重点煤炭合同价格,因为在煤炭订货会上购买的都是国家计划电煤[9]。自1993年国家放开煤炭价格以来,电煤市场就一直处于“计划煤”与“市场煤”的双重价格体系之下。虽然,2001年以后,电煤价格改成由政府协调下的企业协商确定,但是由于中国电力产业正处于改革的敏感时期,为保证电力改革的平稳过渡,国家实际上仍对煤炭实行价格指导政策。

由于两种价格的同时存在,人为地扭曲了煤炭价值体系,使煤炭产业的利润水平长期低于社会平均水平。据计算,自1993年到2004年放开煤炭价格以来的11年里,绝大部分时间段是市场煤价高于重点煤炭合同价,在此期间电力部门与煤炭企业以国家重点电煤合同形式签订的煤炭供应量为20亿吨,由于这20亿吨煤是煤炭企业以低于市场煤炭的价格销售,仅此一项,11年来煤炭企业实际少收入约328亿元。政府在煤电产业链利润分配上倾向于电力产业的做法导致煤炭产业长期亏损,也导致煤电两个产业的矛盾日益激化。

自2003年起,我国经济高速发展,特别是一些资源密集型产业,如钢铁、建材、水泥等的快速扩张,导致煤炭供不应求、价格飞涨。煤炭企业的市场势力明显上升,原来的“电老大”也不得不看煤炭企业的脸色行事。在2003年的煤炭订货会上,电力部门仍挟往日余威坚持“三个不能改变”,否则便不能洽谈订货,即按2002年煤炭订货合同价格不能改变;合同条款不能改变;订货基数不能改变。然而,由于供应紧缺而获得一定话语权的煤炭企业并不买账,导致会上出现多起争执场面,双方在占全国煤炭订货总量50%以上的电煤价格方面始终相持不下。由于国家计委从中调解,订货会才按原定价格签订了40%的国家计划安排购煤合同。

为了解决煤电矛盾,2004年12月15日,国家发改委发布《关于建立煤电价格联动机制的意见的通知》,对煤电联动计算方法、首次联动的计算基准、电价调整周期、销售电价与上网电价联动等重要问题予以明确。初步方案是:煤炭价格累计涨幅达5%,则电价调整一次,其中煤价涨幅的70%由电价来补偿,其余30%由发电企业通过降低成本来承担。在2004年全国煤炭订货会上,发改委允许发电用煤价格每吨上涨不超过12元,同时允许发电厂上网电价每千瓦时上涨7厘,销售电价每千瓦时上涨8厘。在该年订货会上,煤电双方完成重点合同订货4.8亿吨,顺利地签下90%的合同。

但是,即使是在这种情况下,电煤合同订货量也仅占电力企业全年用煤量的不到1/3,电力企业还需购置大量的市场煤,电煤合同无法满足电力企业对电煤的全部需求。另一方面,在已经签订的煤炭订货合同中,很多只签了数量而没有签订具体价格。这说明,传统的煤炭交易方式无法从交易数量、价格方面满足双方的需要,这种订货方式基本上已经处于有名无实的状态。

显然,改革传统的电煤订货模式势在必行。目前,政府的主要政策是鼓励煤电双方签订长期煤炭合同以及煤电之间加强合作。虽然近年来煤炭产业组建大型集团的做法颇有成效,但电力产业的市场集中度极高。因此,在煤炭与电力产业的纵向关系中,下游电力企业仍然具有买方垄断势力。

能源产业整合_中国煤电产业链纵向安排与经济规制研究

3.3.1 经济可持续发展的需要:能源产业整合

从长远看,为确保我国煤炭、电力和能源的可持续发展,应尊重自然规律和经济规律,按照煤电一体化运作的发展模式加强能源产业的战略整合与管理。整合的成功案例是石油产业。与当时煤炭产业几乎就是电力产业的一个原料车间一样,传统的采油工业也处于同样的位置。然而,随后这两个产业链的发展就大不一样了,石油产业走向了高度一体化的产业整合,而在煤电产业链内却是“煤电分离”,在某种意义上说,这正是煤电之间诸多矛盾的根源。

一、能源整合的基础:煤炭分布与电源布局

我国煤炭资源集中分布于北部和西部地区,特别是山西、陕西和内蒙古西部三个煤炭富集省区将是今后相当长时期内的煤炭开发区和全国煤炭供应基地。而经济发达、能源需求量大的地区则在东部和南部沿海地区。这种资源分布与生产力不相适应的状况,将使我国长期呈现“北煤南运”和“西煤东调”的格局。这决定了全国以煤电为主的电源布局的基本态势应该体现以下三个特点:一是尽可能在煤炭产区建设坑口电厂,并充分开发利用西部水能资源,将煤电与水电相结合,同时推进区域电网互联和全国联网,将输煤变为输电,实现“西电东送”和“北电南送”;二是对于东部和南部地区,特别是华北、华东、山东、广东等省区的电源建设要与西部电力建设相协调,尤其是在常规燃煤电厂的建设规模上,要根据煤炭资源与运输条件而定;三是为使西电东送、北电南送和全国联网的顺利实施,需要加强电网调峰能力建设,如在东部交通方便的沿海和负荷中心地区建设若干港口电厂和路口电厂以及核电站等。

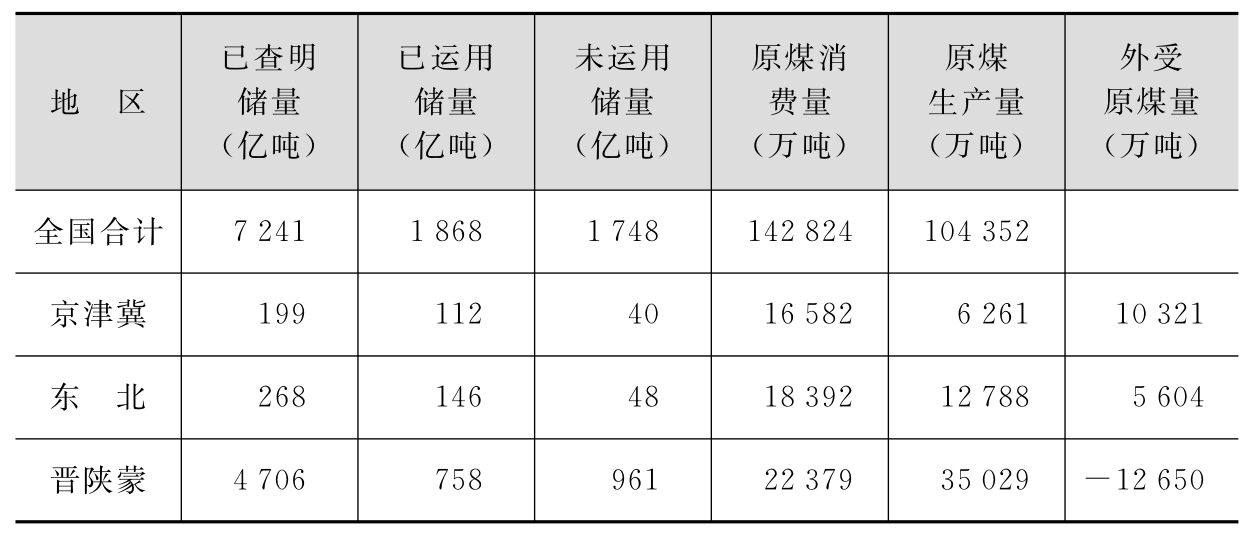

根据煤炭资源的分布特点和煤炭供求状况,原煤炭部曾在规划中把全国煤炭的产供销关系分为3个区带共7个规划区。3个区带,即东部调入区带、中部补给区带和西部后备区带。东部调入区包括京津冀、东北(含内蒙古东三盟一市)、华东和中南4个规划区[25],已查明的煤炭储量1580.2亿吨,占总储量的21.8%;中部补给区,只有晋陕蒙(西)一个规划区,已查明的煤炭储量4406.66亿吨,占60.9%;西部后备区带,包括西南和新甘青宁两个规划区,已查明的煤炭储量1254.3亿吨,占17.3%。根据规划资料,表3.13列出了全国煤炭分区储量及生产消费情况。

表3.13 我国煤炭分区储量及生产消费情况

(续表)

注:原煤生产和消费数据为1999年实际。资料来源:《中国能源五十年》和《2001年中国能源发展报告》。

第一,东部调入区带

京津冀规划区 原煤产量呈下降趋势,在全国原煤总产量中的比重也逐年下降,需要从区外调入大量煤炭。该区除适合建设一定规模的坑口、路口和港口电厂外,还需要从区外引进电量,主要是接受内蒙古西部和山西的坑口电厂的电能。从长远来看,为实现该规划区经济社会可持续发展,还需要接受陕北煤电和宁夏煤电。

东北规划区(不含内蒙古东部地区) 原煤产量也呈下降趋势,在全国原煤总产量中的比重逐年下降,需要从关内和内蒙古东部地区通过海运或铁路运输调入煤炭。从长远看,除通过水运或铁路运输调入煤炭、建设一定规模的路口和港口电厂外,应重点在内蒙古东部地区建设坑口电厂,通过西电东送来解决东北规划区的部分电力需求问题。

华东规划区 原煤产量在“九五”中后期开始下降,在全国原煤总产量中的比重逐年下降。需要从区外调入的煤炭达19650万吨,是全国最多的。该地区煤炭资源主要分布于安徽和山东。华东地区煤炭资源的分布状况决定了其电源布局除建设少数坑口电厂外,主要通过铁路或水路运输煤炭来建设路口、港口和沿海电厂。此外,江苏还需要接受山西阳城电厂的电力。但从长远看,山东也需要接受来自宁夏和陕北的煤电。

中南规划区 原煤产量在“九五”中后期开始下降,在全国原煤总产量中的比重逐年下降,是第二个需要从外区大量调入煤炭的区域。该区煤炭储量集中于河南,但其煤炭消费量也略大于原煤产量,需要部分外调。广东和广西都从贵州、云南接受坑口电能。从长远看,还需要加大接受西南的坑口电能。

第二,晋陕蒙补给区带

区内原煤产量不断增加,在全国原煤总产量中的比重逐年上升。向区外净调出煤炭12650万吨,主要运往东部地区或少量出口。该区电源布局主要适合建设坑口电厂以及少量的路口电厂,在满足自身需要的同时,通过西电东送的北通道向东部调入区,如京津冀、东北和华东地区送电。从长远看,西电东送规模将不断增加。

第三,西部后备区带

西南规划区 近年来,该区原煤生产不稳定,需要从区外调入少量煤炭。该规划区电源布局主要适合建设坑口电厂以及部分路口电厂,其中,贵州和云南主要适合建设坑口电厂,四川和重庆多适合建设路口电厂。从长远看,该规划区煤炭供需能够平衡,同时还能在贵州和云南建设坑口电厂来向广东和广西送电。

新甘青宁规划区 区内煤炭供需平衡,只有甘肃省需要通过铁路运输从陕西调入少量煤炭。该区电源布局主要适合建设坑口电厂以及部分路口电厂,其中,宁夏和新疆主要适合建设坑口电厂,青海和甘肃多适合建设路口电厂。从长远看,该区煤炭供需能够平衡,而且能够向区外调出煤炭。除宁夏坑口电厂有少量电能送出外,燃煤电厂主要满足区内的电力需求。宁夏坑口电厂向青海送电,兼顾向甘肃送电;新疆坑口电厂则要向甘肃送电。

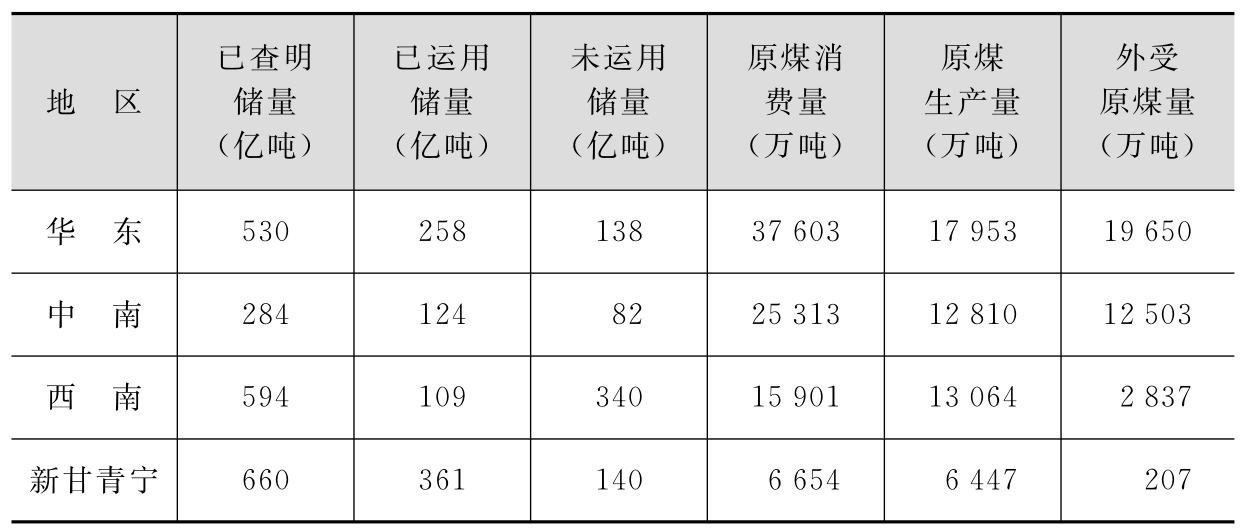

表3.14总结了七个规划区内的煤电供需状况、煤炭运输以及适合建设的电厂类型。

表3.14 我国煤炭分区、煤炭运输以及电厂类型

注:动力煤包括一般烟煤和褐煤。资料来源:根据《中国电力与煤炭》第312—316页整理。煤质情况来自《中国煤炭工业年鉴2003》,根据2002年各省区特定煤种产量占总产量比重的数据整理而得。

二、我国煤炭与电力产业发展周期一致性特征

长期以来,我国电力产业始终徘徊于短缺和过剩的循环里。1998年以前,一直处于电力短缺状态,之后受到东南亚经济危机以及国内经济紧缩的影响,出现了电力过剩。到了2003年,又开始电力短缺,2004年夏季电力缺口达3000万kW·h,相当于发电装机总容量的8%。在电力短缺的驱动下,2005年和2006年,我国将新增装机容量75千兆瓦,另有250千兆瓦的电厂等待批建,这股投资热潮很可能在2007年以后演化为新一轮电力过剩。

电力产业周期性短缺或过剩的主要原因在于电力投资体制的不合理。虽然自1985年一系列改革后,初步形成了国有资本、外资、民资等投资多元化局面,但国有资本仍处于绝对主导地位,不同性质的资本在政策层面上始终处于实质性不平等地位,这抑制了非国有资本的投资积极性。而以国有资本为投资主体的弊端就在于其投资的短期行为,这也导致投资未能与未来需求相适应的状况。另外,我国电力市场省存在较高的壁垒,导致在远离电力负荷中心的一次能源集中地区需要跨省配置电力资源时,行政区划的分割导致配置效率低下,这也造成了我国电力短缺与过剩并存的矛盾,实际上是一种结构性短缺。

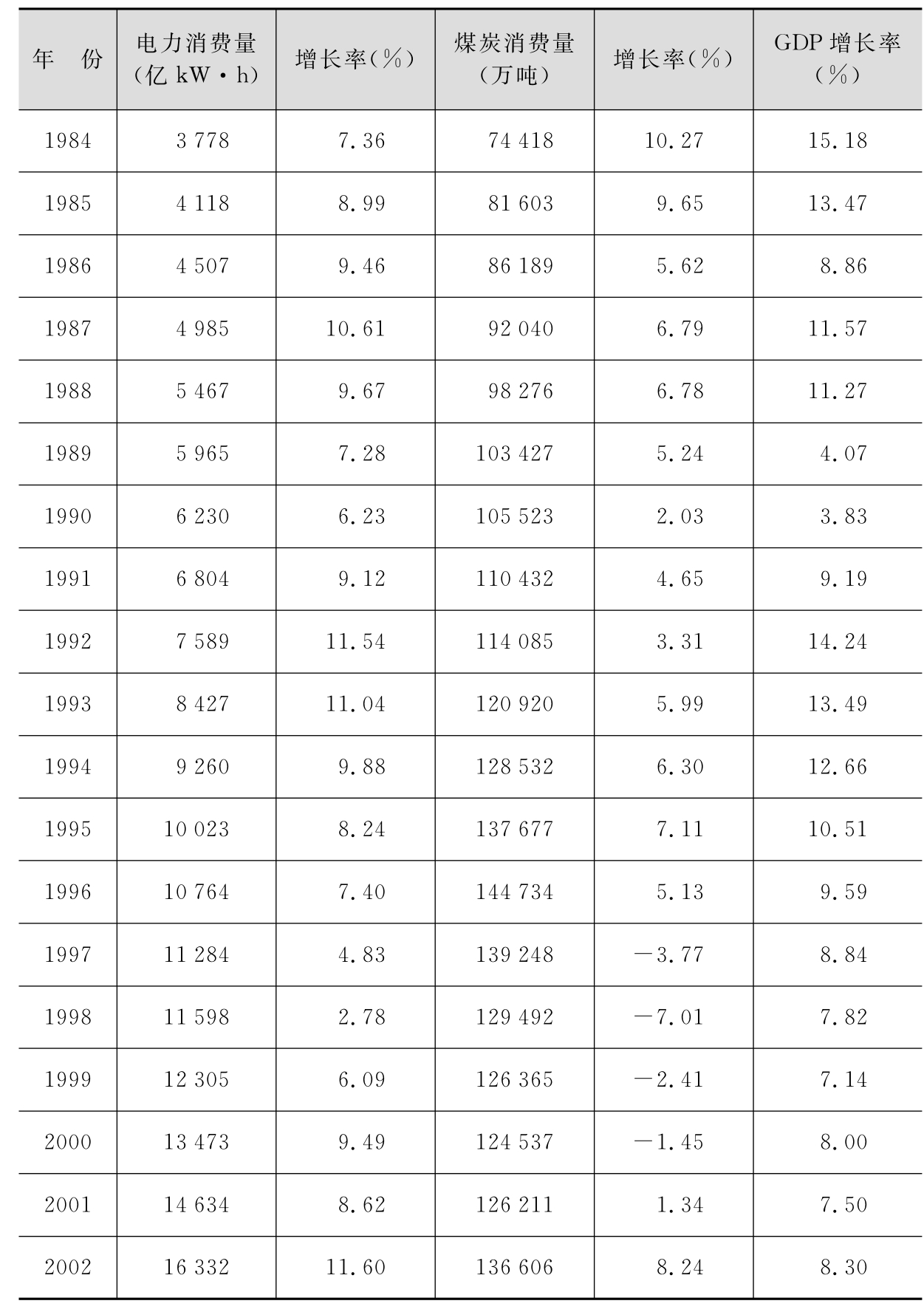

电力产业的周期性短缺与过剩以及其他耗煤产业的周期性明显导致了煤炭产业的周期性,表3.15和图3.6给出了我国历年电力消费量及其增长率、煤炭消费量及其增长率以及GDP增长率之间的关系[26]。

表3.15 我国历年电力消费量、煤炭消费量及GDP增长情况

(续表)

注:2004年数据来自各网站。

资料来源:《中国统计年鉴》和《煤炭工业统计年鉴》,各年。

图3.6 电力消费量、煤炭消费量与GDP增长率之间的关系

从图3.6中可以看到,电力和煤炭消费增长率与GDP增长率变化的形态是一致的,但GDP的变化却被放大了。例如,从1992—2004年,GDP年平均增长率为9.75%,从最高的14.24%到最低的7.14%波动不明显,而电力消费增长率却从最高的11.54%到最低的2.78%波动较为剧烈,这部分地导致煤炭消费增长率波动幅度更大,从最高的15.59%到最低的-7.01%。这说明,变化不大的宏观经济状况极大地影响了电力与煤炭消费。虽然煤炭产业可以利用小煤矿进行产量调节,但也不可避免地造成低需求时的库存增加、资源浪费以及高需求时的过度开采、整个社会成本增加的状况。

《经济史中的结构与变迁》_创新与融合:美国新经济史革命及对中国的影响

第三节 诺思:《经济史中的结构与变迁》

《西方世界的兴起》阐释了产权制度的重要,但并没有解释为什么有的国家可以获得这种有效的产权,而另外一些国家则处于非合意的演进环境中。为了深入研究这些问题,诺思需要从更大的视域来建立有关经济结构变迁的理论,并运用之解释历史。《经济史中的结构与变迁》正是基于此而诞生的。该书旨在为分析经济史实提供一个新的理论框架。