应交增值税明细表是资产负债表的另一个附表,反映企业应交增值税的具体形成情况及交纳情况的报表。设置的目的是适应我国增值税抵扣税制和价外计征的特点以及税收征管的需要,而对之进行的补充说明。

1.应交增值税明细表的基本格式

应交增值税明细表从纵向架构上分为表头和表体两个部分。表体采用直式结构,分别对“应交增值税”和“未交增值税”明细账各专栏的具体形成情况及交纳情况进行填报;表体的横式设置上分“本月数”和“本年累计数”两大栏。

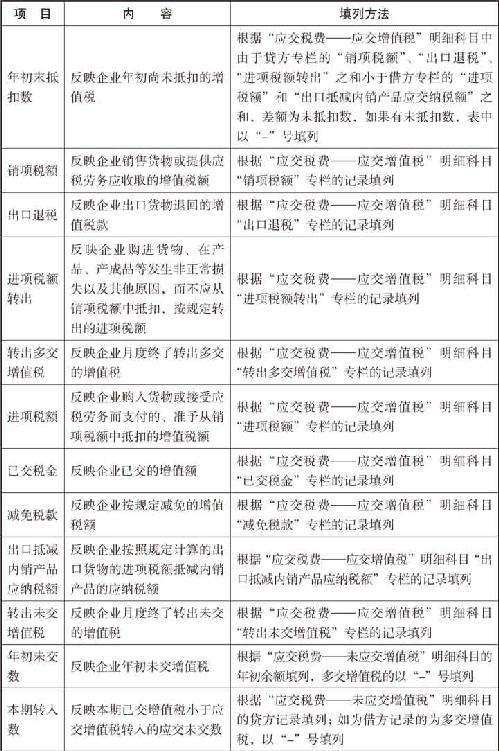

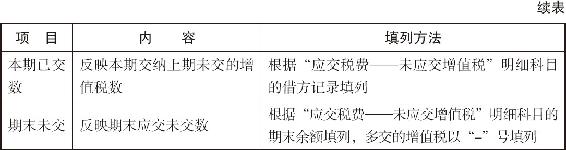

2.应交增值税明细表各项目的内容和填列方法

应交增值税明细表各项目的内容和填列方法如表3-13所示。

表3-13 应交增值税明细表项目内容和填列方法一览表

编制资产负债表应注意的问题

首先,要注意会计账户与会计报表项目的对应关系。由于表中各项目与会计账户的名称并非固定的一一对应,有的根据账户余额填列;有的根据几个账户余额分析计算填列;有的根据几个账户的余额合计填列。因此,填制报表时,要按照编制说明严格进行,保证会计报表的客观真实。

其次,资产负债表中资产的价值必须按实际成本反映。会计核算中,经济业务繁简不一,会计处理方法也有可供选择的余地,但在编制资产负债表时,不管企业的会计核算采用何种方法,资产的价值必须按实际成本反映。

再次,要注意准确运用数字符号反映项目的含义。没有对应项目的,该项目出现的相反方向余额,以“-”号填列在资产负债表中。比如,“应付工资”、“应付福利费”、“其他应交款”等出现借方余额时,应以“-”号填入报表的相应项目内。有对应项目的,该项目所出现的相反方向余额,在对应项目中反映,不以“-”号反映,这些项目包括“应收账款”与“预收账款”、“应付账款”与“预付账款”、“待摊费用”与“预提费用”。

最后,资产负债表补充资料的填写。补充资料是资产负债表的直接补充说明,其目的是帮助会计报表使用者更好地阅读、理解报表项目,分析企业财务状况。填列补充资料时,查阅相关的会计账簿即可。

免责声明:以上内容源自网络,版权归原作者所有,如有侵犯您的原创版权请告知,我们将尽快删除相关内容。