(一)绿色金融发展现状

1.制度建设方面

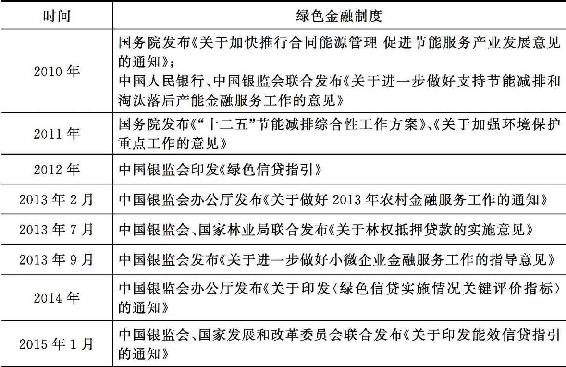

我国的绿色金融制度建设虽然起步较晚,但近几年对环保工作的重视、可持续发展战略的实施、生态文明建设工作的推进,绿色金融制度建设步伐大大加快,制定了一系列制度(见表7-10)。1995年,国家环保总局发布《关于运用信贷政策促进环境保护工作的通知》,要求信贷政策促进环境保护;2001年,国家环保总局、中国证监会联合发布《上市公司环境审计公告》,2003年还发布了《上市公司或股票再融资进一步环境审计公告》、《上市公司环境信息披露的建议》,实行绿色证券制度;2004年,中国银监会发布《关于认真落实国家宏观调控政策进一步加强贷款风险管理的通知》,要求对产能过剩、“两高”行业实行严格贷款审批制度,开始运用金融手段限制“两高一剩”产业的发展;2007年,绿色信贷制度正式实施,中国银监会办公厅发布了《关于防范和控制高污染行业贷款风险的通知》,这标志着我国正式实施绿色信贷的开始,该年7月份国家环保总局、中国人民银行、中国银监会联合颁布了《关于落实环保政策法规防范信贷风险的意见》,而到2007年11月,中国银监会还进一步发布了《节能减排授信工作指导意见》;不仅如此,2007年绿色保险也开始受到重视,如2007年12月,国家环保总局、中国保监会联合发布《关于环境污染责任保险工作的指导意见》,绿色保险制度开始萌芽和建立;2008年8月,《中华人民共和国循环经济促进法》颁布,为循环经济和绿色金融发展提供法制保障;2009年,中国银行业协会发布《中国银行业金融机构企业社会责任指引》,要求金融机构加强行业自律,承担社会责任;2010年,国务院发布《关于加快推行合同能源管理 促进节能服务产业发展意见的通知》,专门出台了促进合同能源管理的服务产业的发展意见;而2012年以后,具有技术指导性、操作规范性的指导文件就越来越多,如2012年中国银监会印发的《绿色信贷指引》,2014年中国银监会办公厅发布的《关于印发<绿色信贷实施情况关键评价指标>的通知》,2015年1月中国银监会、国家发展和改革委员会联合发布的《关于印发能效信贷指引的通知》。总之,在制度建设上,我国的绿色金融制度越来越趋向细化和完善,从原来的粗线条大框架勾勒到目前在关键实施步骤或关键控制性指标中进行具体指导,操作性明显增强,有利于普及和推广。另外,在制度建设主体上,不仅有传统的政府机构,同时也有行业协会内部的机构,这反映了绿色金融理念得到社会响应,参与主体越来越多,获得较广泛的社会支持。

2.机构行动方面

总体上,我国绿色金融发展比较滞后,但个别机构起步较早,近几年各个机构也不同程度地开展绿色金融活动。

国内践行绿色金融理念的金融机构中首推兴业银行。2005年,兴业银行开始与国际金融公司(IFC)就能效融资项目开展合作,拉开了兴业银行借鉴国际先进模式,将新绿色金融理念与商业银行日常经营有机结合的序幕;2007年10月,与联合国环境规划署签署了《金融机构关于环境和可持续发展的声明》,进一步强化环境风险管理理念;2008年10月,兴业银行公开承诺采纳赤道原则,成为国内首家赤道银行。

表7-10 中国的绿色金融制度建设

续表

在实践中,兴业银行构建了比较完善的专业化管理体系。在赤道原则的指引下,兴业银行从加强决策管理、优化组织架构、完善制度建设等方面入手,逐步建立起较为完整的绿色金融管理体系:在决策层面,兴业银行董事会和经营管理层成立了社会责任工作领导小组和赤道原则工作领导小组,并于2013年年初将两个小组合并为社会责任工作领导小组,全面介入了可持续发展和赤道原则实施工作,确保这项工作得以全面、彻底贯彻执行;在组织架构层面,2005年成立能效融资专业团队,2009年成立可持续金融中心,2012年将可持续金融中心升级为总行一级部门可持续金融部,逐步完善了可持续发展组织架构;在制度层面,根据赤道原则要求,并结合中国银监会节能减排授信工作相关指引、绿色信贷指引及兴业银行现有信贷流程的特点,兴业银行制定了《环境与社会风险管理政策》、《适用赤道原则的项目融资管理办法》、《适用赤道原则的项目融资分类指引》、《环境与社会风险专家评审规范》等制度以及配套工具、示范文本、相关指导意见等一系列规范性文件,形成“基本制度—管理办法—操作规程”的完整制度体系;在业务流程和管理机制层面,兴业银行建立完善了环境与社会风险管理制度体系和业务流程,在全面梳理、完善相关业务制度,强化制度硬约束的同时,引入配套的调查工具、分析工具、风险监测工具和法律文本,全面提升了项目风险管理工作水平;在文化植入方面,将绿色经营理念融入企业文化,积极将企业文化、企业社会责任和绿色金融相互融合,在内部传递绿色金融和企业社会责任理念,进行绿色金融能力建设,努力减少自身行为的碳排放,推广绿色运营。

在实践中,兴业银行加大了绿色金融产品与服务的创新力度,主要创新推出三类金融服务:第一类是节能减排融资服务,第二类是排放权交易服务,第三类是个人低碳金融服务。在节能减排融资服务中,2006年就与国际金融公司合作,在国内第一次推出能效融资产品开始,后继针对节能减排客户不同需求和项目类型推出“8+1”种融资服务模式。在排放权交易服务中,兴业银行创设了质押融资、平台建设、交易服务和信息咨询类产品,以及多种服务于排放权交易各个环节的服务产品和模式,分别针对国际碳交易、国内碳交易试点、排污权交易试点等开发了专项产品和服务。在个人低碳金融服务中,2010年1月,兴业银行在全国首发中国低碳信用卡,依托绿色金融积累的行业经验,将绿色金融从企业项目领域延伸到个人消费领域,为个人客户实现“碳中和”提供了一条切实可行的新途径。截至2014年12月末,兴业低碳信用卡累计发卡达到31.95万张,累计购买自愿碳减排量75616吨,相当于中和了54.4万人乘坐飞机、飞行1000千米所产生的碳排放。

除兴业银行外,其他银行也积极开展了绿色金融活动。如2013年,原长沙银行万家丽路支行更名为环保支行,为节能环保产业提供信贷支持、推广环保理念,节能环保项目在该行可享受优先贷款、适度放宽授信条件的绿色通道,“两高一剩”行业的信贷投放则将严格控制。我国各个金融机构的绿色金融典型实践措施见表7-11。

表7-11 我国金融机构发展绿色金融的典型实践措施

资料来源:张平.绿色金融的内涵、作用机理和实践浅析[D].成都:西南财经大学,2013.

3.成效前景方面

从整体来看,我国绿色金融中绿色信贷业务发展较好。按照中国银监会统计,截至2013年年末,中国主要银行机构绿色信贷项目贷款余额5.2万亿元,占各项贷款余额的8.7%。从节能减排效果看,中国主要银行机构所支持的绿色信贷项目预计每年可节约标准煤18671万吨、节水43807万吨、减排二氧化碳47902万吨。另据中国银监会公布的数据,截至2014年6月末,21家主要银行机构节能环保项目和服务贷款余额4.16万亿元,占其各项贷款的6.43%。

从个体来看,兴业银行等绿色金融成效显著。从2007年到2012年年末,兴业银行累计为上千家企业提供了“绿色金融”融资近2000亿元,其中贷款余额在对公信贷余额中的占比近10%,绿色金融呈规模化发展。截至2012年年末,兴业银行所支持的项目可实现在我国境内每年节约标准煤25579.06万吨,年减排二氧化碳6683.47万吨,年减排化学需氧量(COD)88.65万吨,年减排氨氮1.51万吨,年减排二氧化硫4.36万吨,年减排氮氧化物0.69万吨,年综合利用固体废弃物1501.29万吨,年节水量25579.06万吨,环境效益显著。

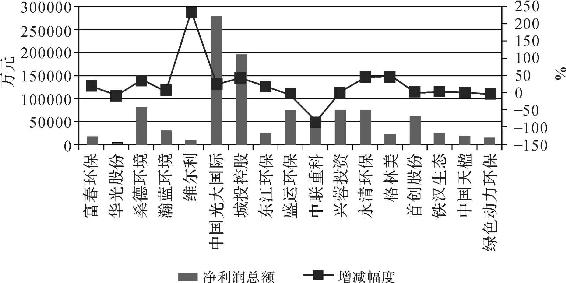

另一方面,企业是银行的贷款主体。随着环保产业的发展前景看好,银行的绿色贷款需求将进一步增加,反过来将刺激绿色金融业务的发展,形成绿色产业与绿色金融互促发展的良性格局。例如,2014年,17家垃圾处理上市公司或者兼营垃圾处理业务的上市公司在营业收入和净利润方面大部分都实现了盈利(见图7-2、图7-3)。这也意味着今后企业发展绿色产业的积极性提高,银行的绿色贷款需求将进一步增加,绿色金融发展具有市场动力,前景可期。

图7-2 2014年我国17家垃圾处理上市公司的营业收入及其增减幅度

数据来源:http://huanbao.bjx.com.cn/news/20150527/623308.shtml

图7-3 2014年我国17家垃圾处理上市公司的净利润及其增减幅度

数据来源:http://huanbao.bjx.com.cn/news/20150527/623308.shtml

(二)绿色金融存在的问题

1.规模过小,远不能满足需求

多家被调研的商业银行数据显示,绿色信贷余额规模较小,占比不到2%。《中国低碳金融发展2014年度报告》表明,总资产排名较为靠前的18家主要商业银行绿色信贷余额占总资产的比例约为1.81%,其中排名第一的兴业银行绿色信贷占比也仅有3.46%。据该报告预计,绿色融资需求将在2020年达到2.75万亿元,现阶段绿色融资在我国商业银行资产中的占比仅为1%左右,资金缺口高达现有融资的20倍,远远不能满足实际需要。

2.环境不全,缺少协同条件

绿色金融是一项系统工程,在转型时期发展绿色金融需要一定的协同条件作为其发展的催生环境,这包括经济战略环境、文化理念环境、法律制度环境、信息建设环境等。虽然经济上我国已将资源节约、环境保护、实现转型发展和建设生态文明定为基本战略方针,但是在文化理念、法律制度、信息建设等其他方面还缺少相应的协同条件。例如,在文化理念上,主导地方经济发展的地方政府官员、从事投融资活动的金融机构从业人员以及从事生产、服务等产业的企业管理人员仍然没有把经济活动中的环境社会责任纳入其决策考虑范围;在法律制度上,虽然我国目前也出现了关于金融活动的资源环境规制,但仍然缺少顶层设计、总体设计和系统设计,法律效力层次低、管理规制碎片化现象到处可见;在信息建设上,政府机构、生产企业、金融机构三者的信息建设各自为政,信息隐瞒、信息不对称现象十分严重,特别是金融机构,由于受管理权力和知识范围等的限制,直接掌握的企业环保信息严重不足。

3.人才不足,开发业务受限

绿色金融业属于新兴交叉性行业,集经济、金融、环境、化工、法律、信息、建筑、工程等于一体,具有很高的实践性和技能性。与传统行业相比,绿色金融方面的人才标准呈现高素质、复合型特征。中国绿色金融起步较晚,专业人才十分稀缺,这直接影响了绿色金融的发展。特别是在业务产品开发方面,由于对相关行业的节能、环保、低碳等方面知识的不了解、不熟悉、不掌握,很多绿色金融活动不敢开展或不知道如何开展,只能停留在浅层次上,或者跟在同行后面亦步亦趋,产品开发创新能力相当有限,效果低下。

免责声明:以上内容源自网络,版权归原作者所有,如有侵犯您的原创版权请告知,我们将尽快删除相关内容。