第三节 高科技股票长期价格影响因素的实证

股票价格作为一个独立系统受到多种因素的综合影响。本文将影响因素分为内部和外部两种。外部因素包括外部经济环境指标、国家产业政策、金融市场结构及监管部门对股市调控政策等方面,而内部因素包括上市公司业绩和投资者心理行为两方面。内部和外部因素不是单独对股市产生影响,而是综合作用,各种因素本身也可能存在协整关系。因此,对股票价格指数影响因素分析最重要的是选出合适的因素,并有效解决各种因素之间的多重共线性问题。

本文将在现有研究股价指数长期影响因素的模型基础上,对高科技股票价格指数的长期影响因素分市场内部和市场外部因素两方面进行专门的线性回归分析[4],以找出我国高科技股票价格长期波动行为的决定因素,并在此基础上分析我国证券市场发展的成熟程度。

一、高科技股票价格指数与我国一般证券价格指数的相关性分析

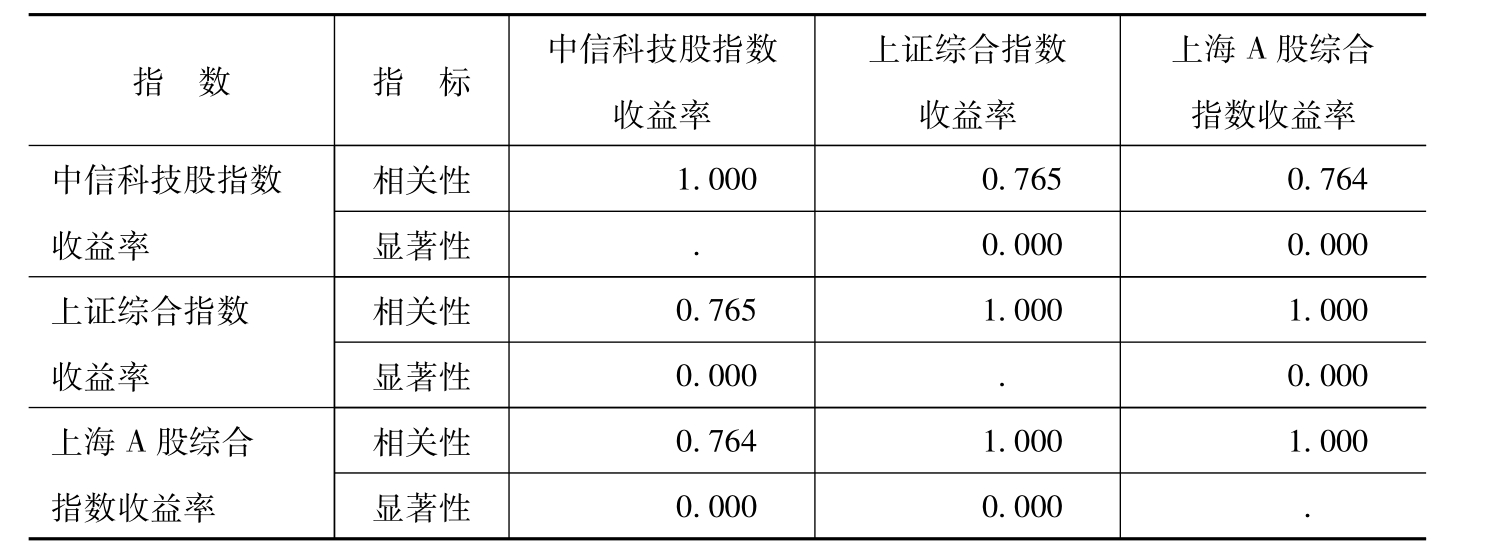

表6—3 我国高科技股价指数与上海综合指数及A股综合指数的相关性分析结果表

数据来源:通过SPSS软件对分析家系统及中国证券报公开的相关数据计算得出。

如表6—3所示,以1998年1月1日到2002年4月30日的中信科技股指数收益率与同期上证综合指数及上证A股综合指数进行相关性分析,结果相关性分别达到0.765和0.764,并通过显著性检验。说明科技股指数与综合指数的相关性较高,具有“同起伏、共进退”的特征。但是,科技股指数与综合指数的相关性并不完全一致,也说明我国科技股指数波动特征及其影响因素与综合指数相比具有一定差异。这是本文进一步分析的意义所在。

二、我国高科技股价指数与外部环境因素的相关性分析

(一)因素选择

发展中证券市场相对较为封闭,国内市场信息对其股票价格具有非常重要的影响(Harvey,1995)。我国属于发展中证券市场,而且政治环境稳定。因此,本文将影响我国高科技股票价格的外部环境因素仅限于我国宏观经济环境指标、国家产业政策、金融市场指标及监管部门对股市调控政策等方面。本文对影响高科技股票价格的外部因素在选择GDP的基础上,重点纳入货币供应和储蓄两方面的货币市场指标。此外,本文用消费品零售物价指数代替通货膨胀因素,来检验我国高科技股票价格受通货膨胀的影响程度;同时,由于出口是国内市场需求的三大因素之一。因此,本文将对外贸易差额纳入影响我国股市的外部因素范围。这样,本文共计选择6个外部环境因素,即GDP、货币供应量M1[5]、货币供应量M2、居民储蓄额(SAVE)、零售物价指数(RPI)及对外贸易差额(NETEXP)。为了防止股指与各因素之间的多重共线性影响,本文对股指采用收益率的形式,对各因素采用对数差分[6]的形式。

(二)时间窗口

本文以1997年1月1日到2002年4月30日的月度高科技股票指数收益率作为样本数据,样本数为64,并将此期间的GDP、货币供应量M1 和M2、居民储蓄额、零售物价指数和对外贸易差额的月度数据作为参数样本数据,进行回归分析。

(三)多因素模型

本文采用多因素模型对上述外部因素对高科技股票价格的影响程度进行分析,计算公式为:

![]()

其中,Z为经过处理的高科技股票指数收益率,a0表示常数,a1、a2、a3、a4、a5和a6分别表示GDP、M1、M2、SAVE、RPI和NETEXP的系数。

(四)计算无时滞的宏观因素影响程度

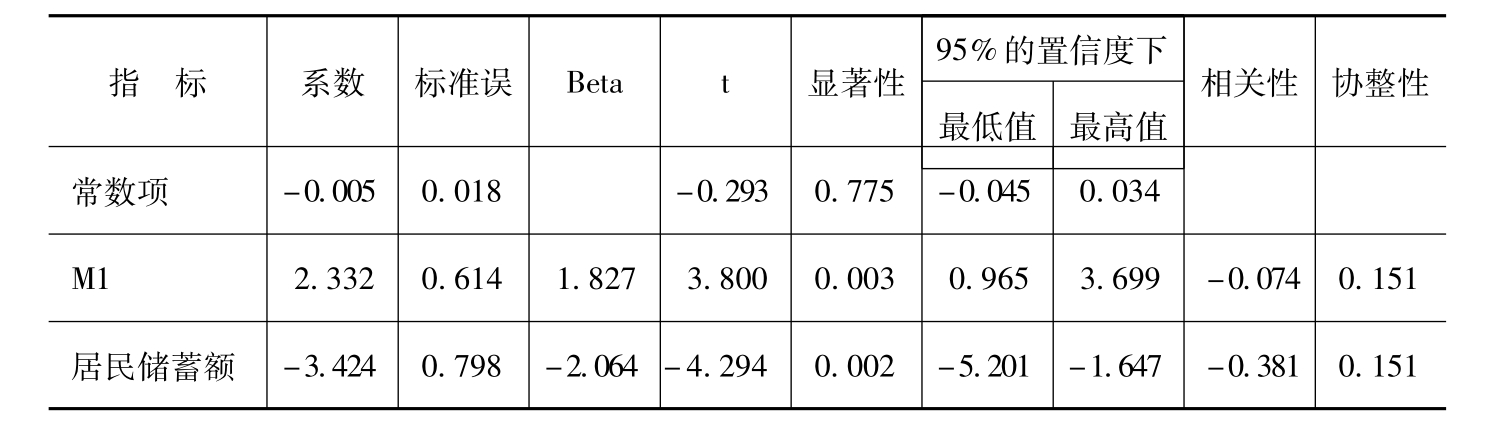

表6—4 无时滞外部环境因素显著性检验结果表

数据来源:根据人行公开的市场数据用SPSS软件处理得出(下同)。

计算结果汇总在表6—4中,可以看出在无时滞情况下,只有M1和居民储蓄存款两个因素通过显著性检验,对高科技股价指数构成显著影响。其中M1的系数为2.332,说明了M1增加则指数上涨,这与M1中包括证券交易保证金是完全符合的。而居民储蓄存款的系数为-3.424,其负值说明了储蓄存款下降、股票价格上涨的逆向关系,证券市场的涨跌与货币市场具有密切联系。这一结论与其他学者对我国证券市场综合指数影响因素的分析结论具有一致性。同时,尽管GDP、货币供应量M2、零售物价指数(RPI)及对外贸易差额(NETEXP)对高科技股价指数的影响很小,但计算得出所有6个外部市场因素对整体股价指数的解释力达到了58.03%,说明这些因素综合起来对高科技股价指数仍具有较强解释力。

(五)计算时滞因素的影响

由于宏观因素对股价指数具有滞后的影响,本文通过对滞后一个月的6个因素进行回归分析,回归方程如下:

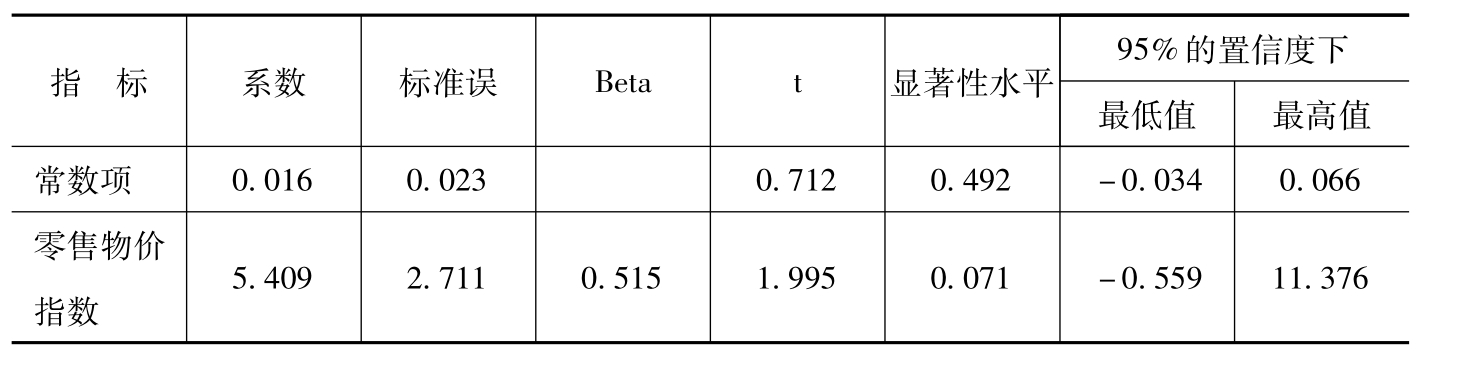

从表6—5的计算结果可以看出,滞后一个月的外部环境因素中,只有零售物价指数对高科技股价指数构成显著影响,其系数为5.409,说明零售物价上涨一个月后,高科技股价指数也会上升。由于零售物价代表通货膨胀趋势,说明投资者对通货膨胀的长期趋势具有一定的敏感性。而其他因素滞后一个月后都无法通过显著性检验,说明对我国高科技股价指数进行宏观经济因素的时滞影响分析意义不明显。

表6—5 外部环境因素滞后一个月的影响显著性检验结果表

【注释】

[1]非线性动力学理论中的重购相空间技术及李雅普诺夫指数等方法,由于对数据时间长度要求更加苛刻及模型本身的复杂数理特征,其实用性不如R/S方法,因此本文在此只采用R/S方法计算。

[2]彼得斯(Peters,1994)认为,划分出的时间增量区间如果不相互重叠,一般是相互独立的,除非存在超过时间增量区间的短期马尔可夫型依赖。但本文在这里不探讨这一问题,因为信息对长期价格的影响也同样包括短期对价格的趋势和反转作用。

[3]本文的结论与彼得斯(Peters,1994)得出的结论刚好相反,彼得斯得出在短时间窗口内H值更接近0.5的随机波动特征,并解释为在短期周期上股票价格更容易受到投机噪声的干扰,因此价格具有更大的逆转性。本文的结论表明价格在短时间窗口内具有更强的趋势性,这种短期趋势才是投资者过度反应的正确结果。

[4]本文用线性分析方法来分析作为非线性时间序列的高科技股价指数长期行为背后的影响因素,并不是逻辑上的自相矛盾。而是因为非线性动力学理论在这方面还没有成熟的方法,而股票价格尽管在时间序列上表现出非线性特征,但局部却具有线性的均衡。因此用线性理论来分析,也可以达到一定认识程度的效果。

[5]由于目前证券保证金存入同业往来账户,属于M1的范围,因此对该账户的单独分析,直接可以得出资金从银行储蓄向股票市场的流动情况。

[6]由于我国目前零售物价指数RPI与居民消费价格指数CPI都是以上年同期为100,而非环比,本文在计算时进行了以1997年为100的还原处理。

免责声明:以上内容源自网络,版权归原作者所有,如有侵犯您的原创版权请告知,我们将尽快删除相关内容。