第二节 价格均衡关系的实证分析

综合本文前面的研究,我们现在可以通过新股超额收益把新股发行价格和上市价格结合起来,建立统一的实证分析框架来进一步说明,超额收益的存在如何影响新股发行价格与上市价格的均衡关系。

根据第十二章的研究结论,新股超额收益与新股发行价格和上市交易价格具有紧密的相关性,超额收益与发行价格显著负相关而与上市价格显著正相关。这种关系可以简单表示为:

![]()

(12-4)式意味着,投资者认购新股不仅仅要求获得均衡的风险补偿,更着重于追求超额收益。也就是说,投资者对新股发行价格的判断和对上市价格的预期,无疑都将是从可能获得的超额收益出发进行衡量的:在一定的发行价格下,只有当投资者预期可以获得一定的超额收益时,才会参与认购;预期超额收益越高,认购就会越多。因此,潜在的超额收益实际上可能已经成为了影响发行定价和上市定价的重要因素。

下面我们利用相关数据资料来检验以上的假设。为了排除其他因素的可能影响和干扰,我们只用2000~2001年的新股数据分别对发行价格和上市价格进行单因素(即只包含新股超额收益一个自变量)检验。检验模型如下:

对(12-5)式的检验结果:

R2=0.139,F值5.523

ODependent Variable: P0

对(12-6)式的检验结果:

R2=0.182,F值30.361

Coefficients

Dependent Variable: Pt

结果显示,发行价格和上市价格确实都与新股超额收益显著相关。发行价格与新股超额收益呈现显著的负相关性,对新股超额收益的预期越高,新股发行价格就必须越低。上市价格与新股超额收益则呈现显著的正相关关系,超额收益越高,则上市价格也越高。

由以上结果可得出发行价格、上市价格与新股超额收益的模拟方程如下:

P0=10.054-1.041* AR

Pt=12.866+5.929* AR

令AR=0,则P0= 10.054,Pt=12.866;上市价格相对于发行价格的涨幅是: 。

。

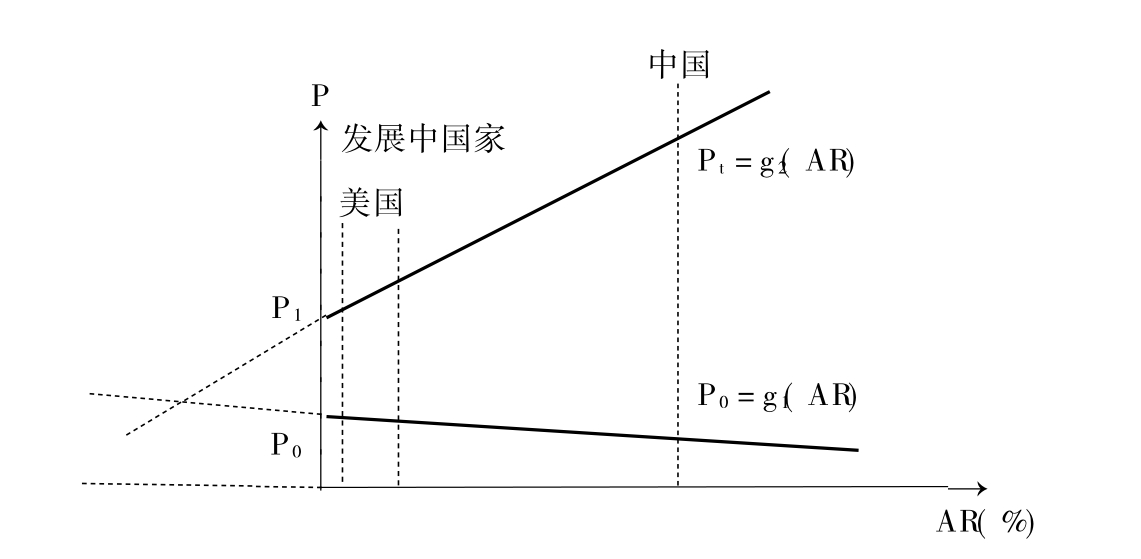

即是说,在目前的发行制度和市场条件下,当新股超额收益为零时,2000年以来全部新股的上市价格相对发行价格平均的均衡涨幅应该是27.97%。但是实际上,在这一年半里新股的上市价格相对发行价格平均上涨了132.82%。这说明我国股票的发行价格与上市价格严重背离,一级市场与二级市场远远没有接近均衡,见图12—1。

图12—1 新股超额收益与股票市场价格均衡

当ARt>0,即存在着超出正常收益的超额收益,此时二级市场价格与一级市场价格的差额就还包含着新股的超额收益。若ARt<0,如图中虚线所示,上市价格与发行价格之间的均衡差额迅速缩小,甚至出现上市价格跌破发行价格的情况。这意味着投资者的正常的均衡收益遭到损失,一级市场和二级市场的价格也没有实现均衡。

在这两种情况下,有效市场假设的有效性和均衡性受到了挑战。市场的无效或不均衡既可能存在于一级市场,这意味着发行定价不合理(定价偏低);同时也可能存在于二级市场(例如由于市场泡沫导致价格偏高)。本文前面的实证研究表明,我国新股超额收益往往是由二者同时导致的。但是,一级市场定价不合理的影响更大,这是因为目前的发行定价机制离市场化更远。就基本原理来说,发行定价和上市交易定价遵循着同样的资产定价方法。但事实上,它们处在不同的制度背景下,各自都有种种不同的不确定因素。特别是在二级市场股票价格的影响因素极为复杂多样,变动十分频繁,价格形成和变化机制跟一级市场有很大不同。

因此,发行价格和上市交易价格之间的巨大差距,表面看来是发行定价偏低或上市交易价格偏高。而进一步考察,则必然涉及到一级市场和二级市场的交易制度与市场结构存在的缺陷,是一级市场与二级市场制度结构未接轨、发展不协调的突出表现。

免责声明:以上内容源自网络,版权归原作者所有,如有侵犯您的原创版权请告知,我们将尽快删除相关内容。