第二节 各市发展情况比较

一、各市经济规模及比较

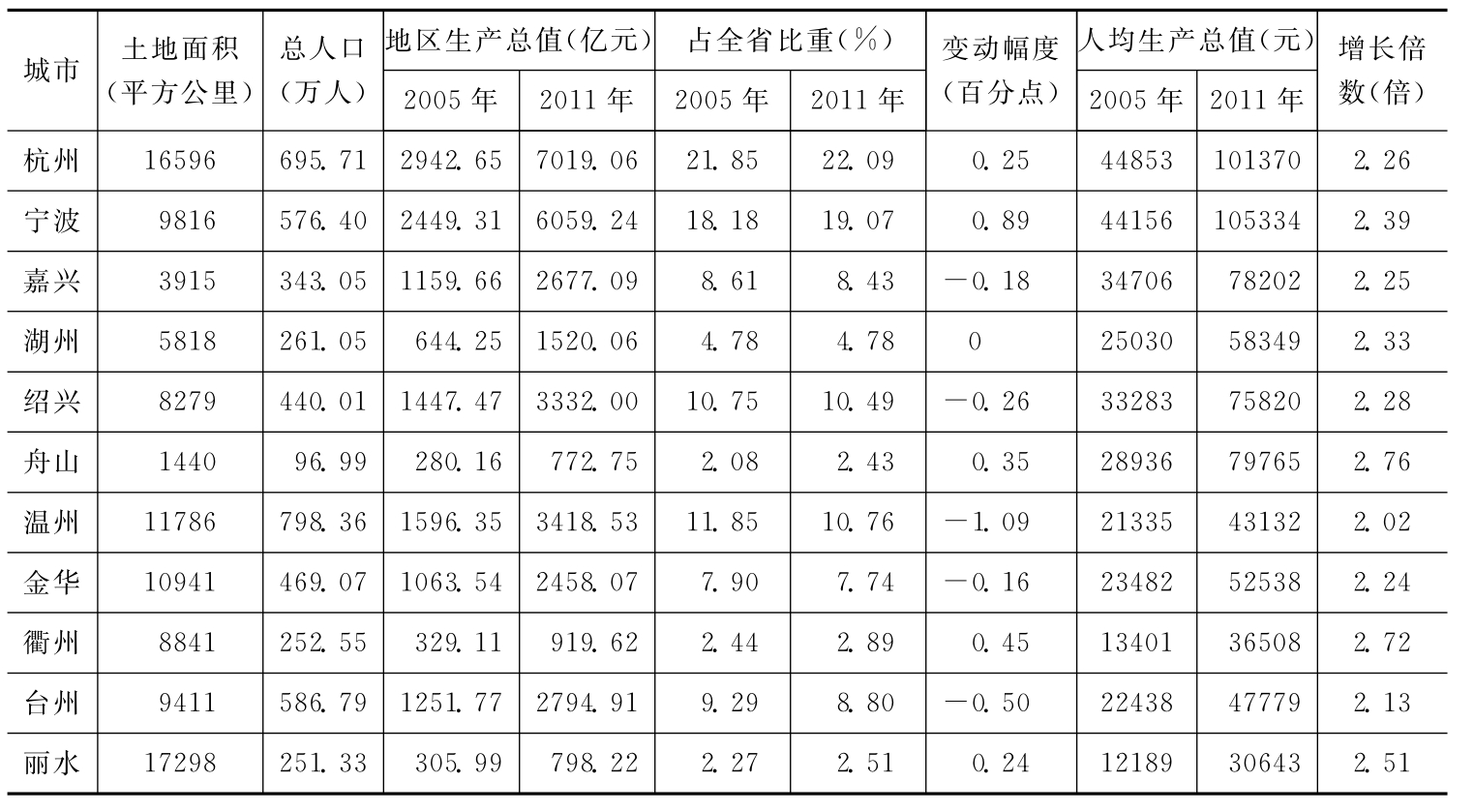

浙江省共有11个地级及以上城市,杭州和宁波是副省级城市,其他均为地级城市,既包括传统的杭嘉湖平原这富裕的地方,也包括丽水、衢州、舟山等相对落后地区。2005年至2011年,浙江各市经济发展情况如表2-2所示。

2005年,浙江省超过千亿的城市有7个,其中,杭州接近3000亿元,宁波接近2500亿元;丽水和舟山是经济总量最低的地方,分别为306亿元和280亿元。各市在浙江省内的经济比重也有巨大的差别,杭州市占全省经济总量的21.85%,宁波占18.18%,绍兴和温州所占经济比重均超过了10%;丽水、衢州、舟山则不到3%。从人均GDP来看,11个城市均超过万元,杭州、宁波超过4万元,嘉兴、绍兴超过3万元,湖州、舟山、温州、金华、台州超过2万元,衢州和丽水则超过1万元。

2011年,超过千亿的城市有8个,比2005年增加了湖州。其中,杭州超过7000亿元,宁波超过6000亿元,绍兴、温州超过3000亿元,嘉兴、金华、台州超过2000亿元,湖州超过1000亿元,其余3市也超过700亿元。与2005年相比,浙东北地区在全省经济比重上升,浙西南地区经济比重则有所下滑。5个城市占全省经济比重有所下降,这些城市大都为发达地区,如嘉兴、绍兴、温州、台州等地,温州市则是降幅最大的城市,经济总量占全省比重从11.85%下降至10.76%,下降了1.09个百分点,台州下降了0.5个百分点;宁波和衢州是比重提高最多的地区,分别提高了0.89和0.45个百分点。从人均GDP来看,各地区在6年间增长1倍以上,舟山、衢州和丽水是人均增速最快的地区。宁波、杭州的人均GDP最高,均超过10万元,嘉兴、绍兴、舟山3市超过7万元,金华、湖州超过5万元,温州、台州超过4万元,衢州、丽水超过3万元,各地区均比2005年有较大提高。按美元计算,2011年,杭州、宁波、绍兴、舟山和嘉兴已经超过1万美元。目前,浙江省有半数以上地区和人口处于高收入水平。

表2-2 浙江各市经济发展情况(2005—2011年)

各城市经济发展变化所反映的问题不容忽视,虽浙江省内发达地区和欠发达地区的差距有所缩小,但发达区域发展后劲不足,传统产业面临巨大挑战。特别是那些以外向型经济为主的产业和地区,因世界金融危机的冲击,出口急剧萎缩,加之土地、资源、人力等各项成本的提升,部分产业发展乏力。与此同时,部分产业转型升级缓慢,产业链提升无术,导致了浙江传统优势产业竞争力急剧下降。温州市经济发展所面临的困境正是发达地区痛苦转型的缩影。浙江引以为傲的“块状经济”“小狗经济”如何变为产业集群,成为“大象经济”,提升发展质量、做大产业规模,成为整个省份产业发展面临的新挑战。

二、各市产业结构变迁

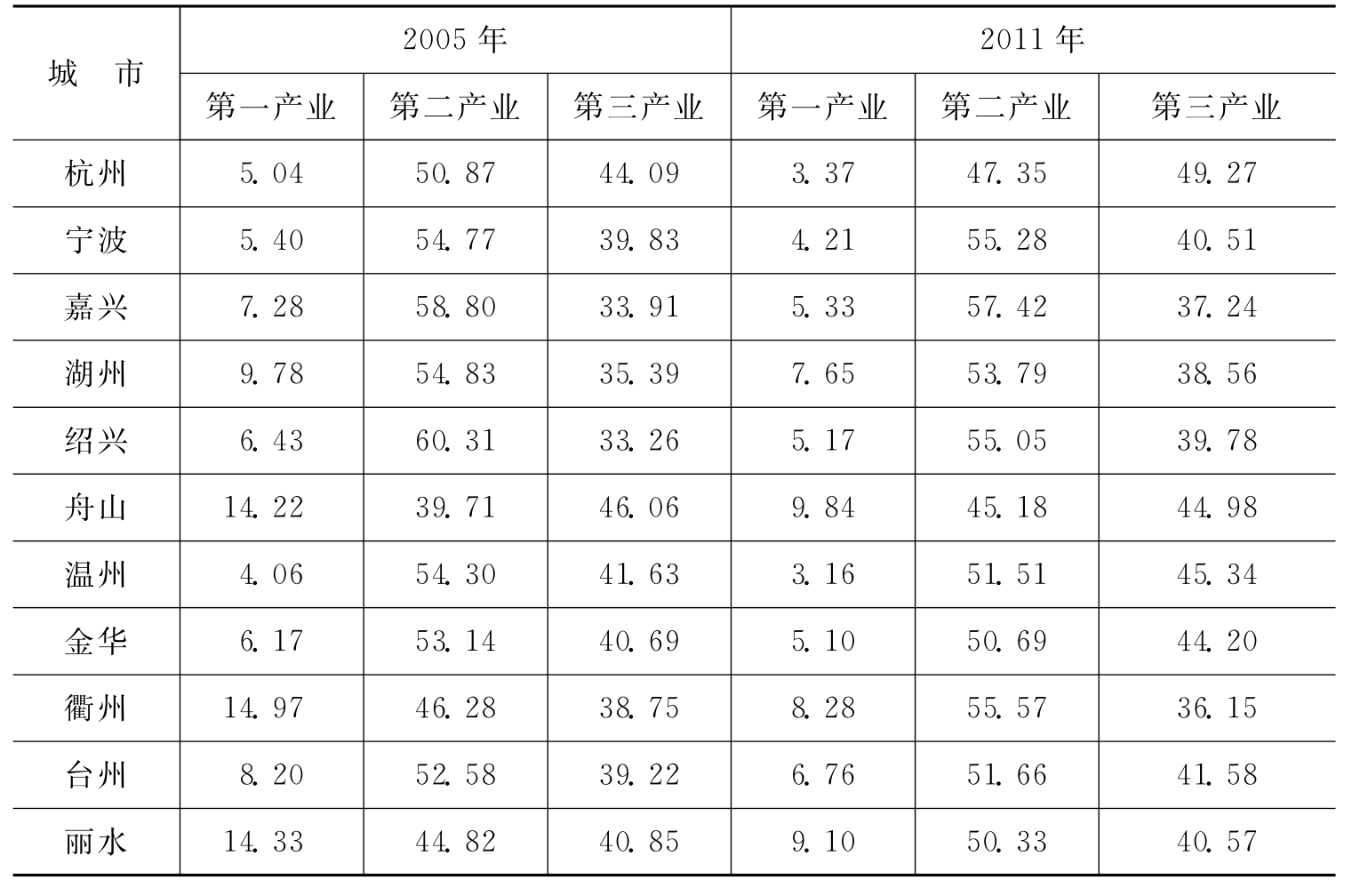

从产业结构来看,各市所处经济社会发展阶段有较大差别。总体来看,6年来浙江省工业化加速推进,所有城市均将第一产业所占GDP比重降低至10%以下,工业化进入新的阶段。从产业比重来看,浙江各市第二产业在地区经济中所占比例均较高,从舟山的45.18%到嘉兴的57.42%,这说明各市至少处在工业化中期阶段;从第一产业比重来看,第一产业所占GDP比重低于5%的城市有杭州、宁波、温州三个城市,说明三个城市已经处于工业化的后期阶段;嘉兴、绍兴、金华则处在工业化的中后期阶段,省内发达地区将首先面临从发展中社会向发达社会过渡所产生的各种问题。产业结构的调整仅仅是经济转型中一个重要的组成部分。产业结构调整主要在建立新的产业优势,培育新的具备竞争力的产业,并逐步提高第三产业(现代服务业)的比重。舟山、丽水、衢州第一产业比重刚刚降到10%以下,在这个阶段,是重工业化的阶段,也是工业化加速阶段,这些区域的第二产业比重还将上升,传统产业还有一定的发展空间。

表2-3 各市产业结构变迁 单位:%

三、浙江块状经济介绍

浙江省的发达源于民营经济的发达,民营经济的发达则表现为块状经济的发达,虽然产品很小、附加值低、外向度高、中小企业多,但聚沙成塔,促成了县域经济的超常发展,形成了一个又一个具有特色、竞争实力雄厚的产业。各个城市也凭借块状经济的发展,实现了地区经济的腾飞,增加了百姓的收入。

2008年全省共有年销售收入10亿以上的块状经济312个,实现销售收入2.81万亿元,出口交货值6122亿元,从业人员831万人,分别占全省工业总量的54%、62%和56%。在312个块状经济中,年销售收入在50亿元以下的有176个,占总数的56.4%;销售收入在50亿—100亿元的有64个,占总数的20.5%;销售收入超百亿元的有72个,占总数的23.1%,其中销售收入100亿—200亿元的有46个,200亿—500亿元的有19个,超过500亿元的有7个。销售收入超过200亿元的26个块状经济如表2-4所示。

从行业内块状经济分布数量看,块状经济分布数量超过10个的行业有15个,其中电气机械及器材制造业内块状经济分布数量最多,达到35个,其次为通用设备制造业,有33个,位列第三的是纺织业,有29个。总体来看,轻纺和机械等传统产业仍是浙江块状经济的主体。具体到中小类,块状经济产业涵盖面更广、细分程度更高。纺织业,纺织服装、鞋、帽制造业,电气机械及器材制造业,塑料制品业,金属制品业,通用设备制造业,交通运输设备制造业,工艺品及其他制造业是销售收入最多的行业。

浙江省块状经济的发达,有助于行业间技术、信息、人力等各方面的交流,有助于降低企业生产的外部成本,通过规模经济实现品牌效应和集聚经济。正是通过一个个中小企业的累积,形成了产值规模巨大的行业,也带动了一个个乡镇经济的兴起,这是经济发展的结果。然而,当产业成长到一定阶段,企业扩张到一定阶段之后,行业上下游的建设,产业链的延伸,产学研的结合,成为必然的要求,这也将推动企业从原先单纯空间上的集聚走向更高层次的分工,形成产业集群。

表2-4 销售收入规模超200亿元的块状经济

续 表

四、浙江产业集群的区域比较

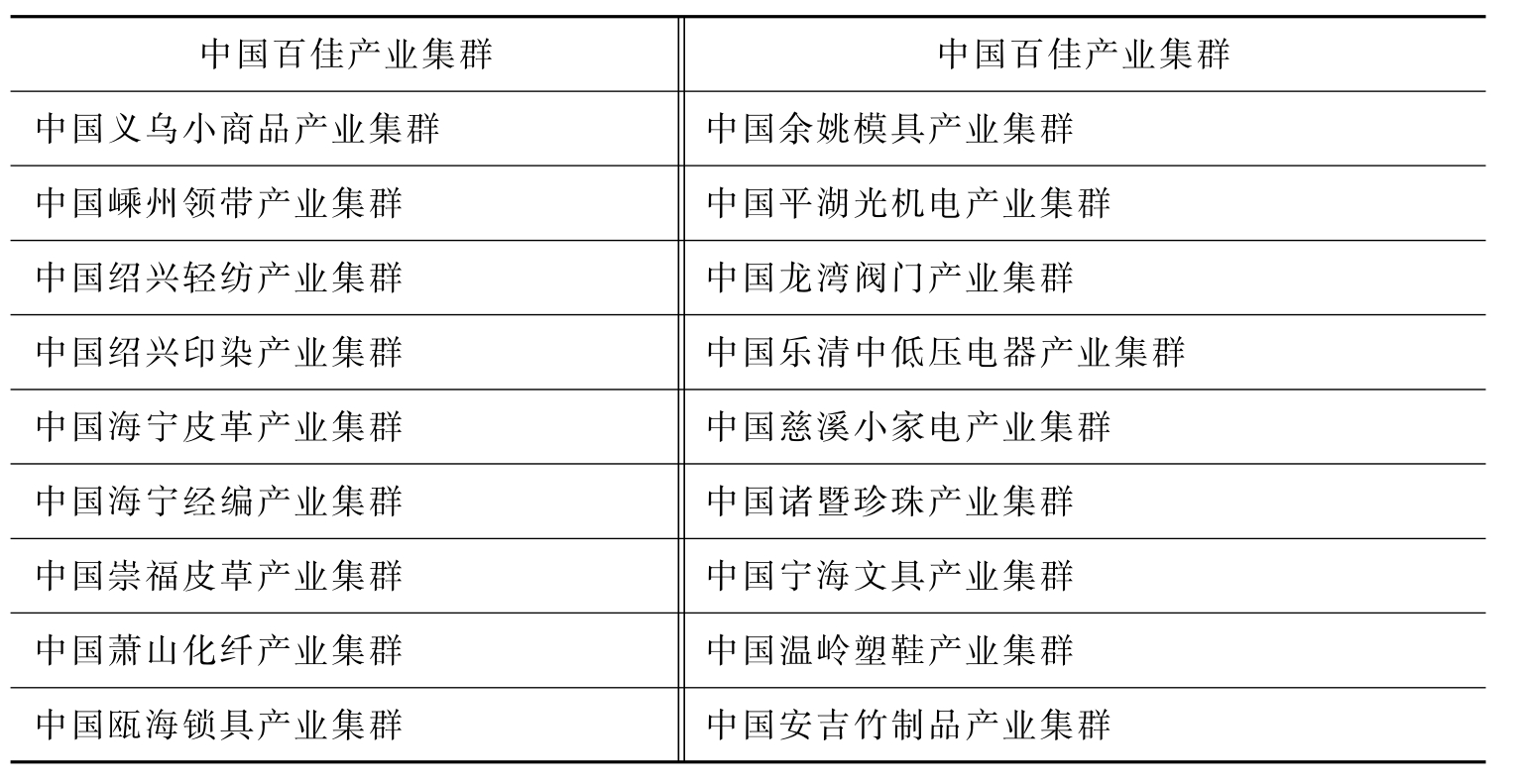

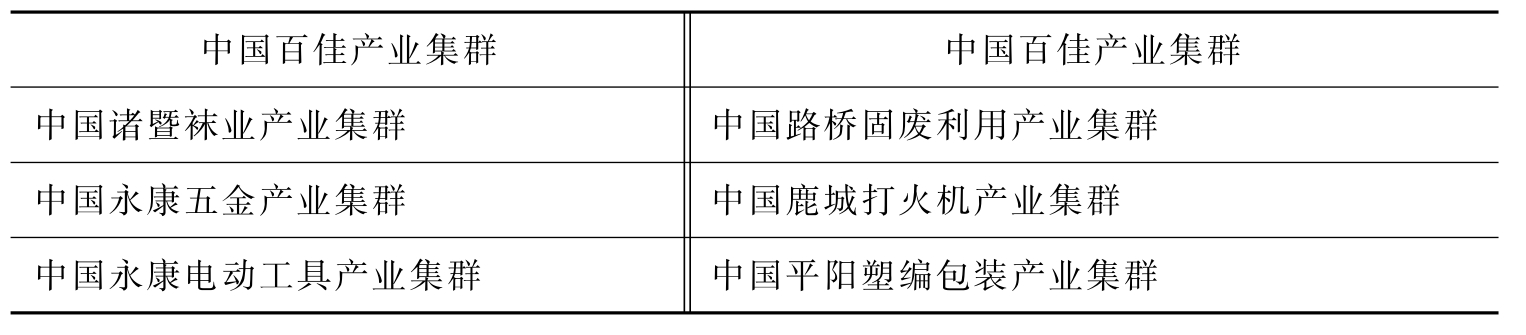

产业集群是浙江经济发展的一大特色。集群所具有的创新氛围、知识技术溢出效应以及创新成本降低等优势,都有利于集群内企业从事积极的创新活动。增强产业集群自主创新能力,这将是我省实施创新驱动战略的要点之一。浙江省产业集群和产业集群名镇如表2-5和表2-6所示。在中国社会科学联合研究中心公布的“2009第三届中国百佳产业集群”名单中,浙江有24个产业集群上榜,位列第一,浙江省产业集群数量远多于其他省份。其他东部省市百佳产业集群数为江苏15个,广东13个,山东11个,福建7个,河北6个。浙江一省的百佳产业集群接近广东、江苏两省总和,或山东、福建、河北三省总和,占近1/4的比重,东部六省占总数的3/4强。从产业集群的行业分布来看,浙江省百佳产业集群以轻工业、传统产业,尤以日用品为主,如轻纺、领带、印染、皮草、袜业、塑编包装、鞋业、竹制品、小五金、打火机、小家电、珍珠、文具等;重工业产业集群仅有化纤、机电、模具等。

浙江产业集群众多虽体现了浙江省的经济优势,但劣势也很明显。优势在于产业众多,民营经济发达,县域经济活跃。劣势在于产业链条短,难以形成冶金、化工、钢铁等产业的产业整合优势。同时,产品附加值低,价格优势高于质量优势。虽然产业集群总体规模大,民营企业众多,但龙头企业很少,产业的引领带动性不大,从而无法形成品牌效应,也无法提升产品的附加值。2008年以来的金融危机,对浙江省外向型经济带来的严峻挑战,显示了这种发展模式脆弱的一面。

表2-5 第三届中国百佳产业集群(浙江省,24个)[2]

续 表

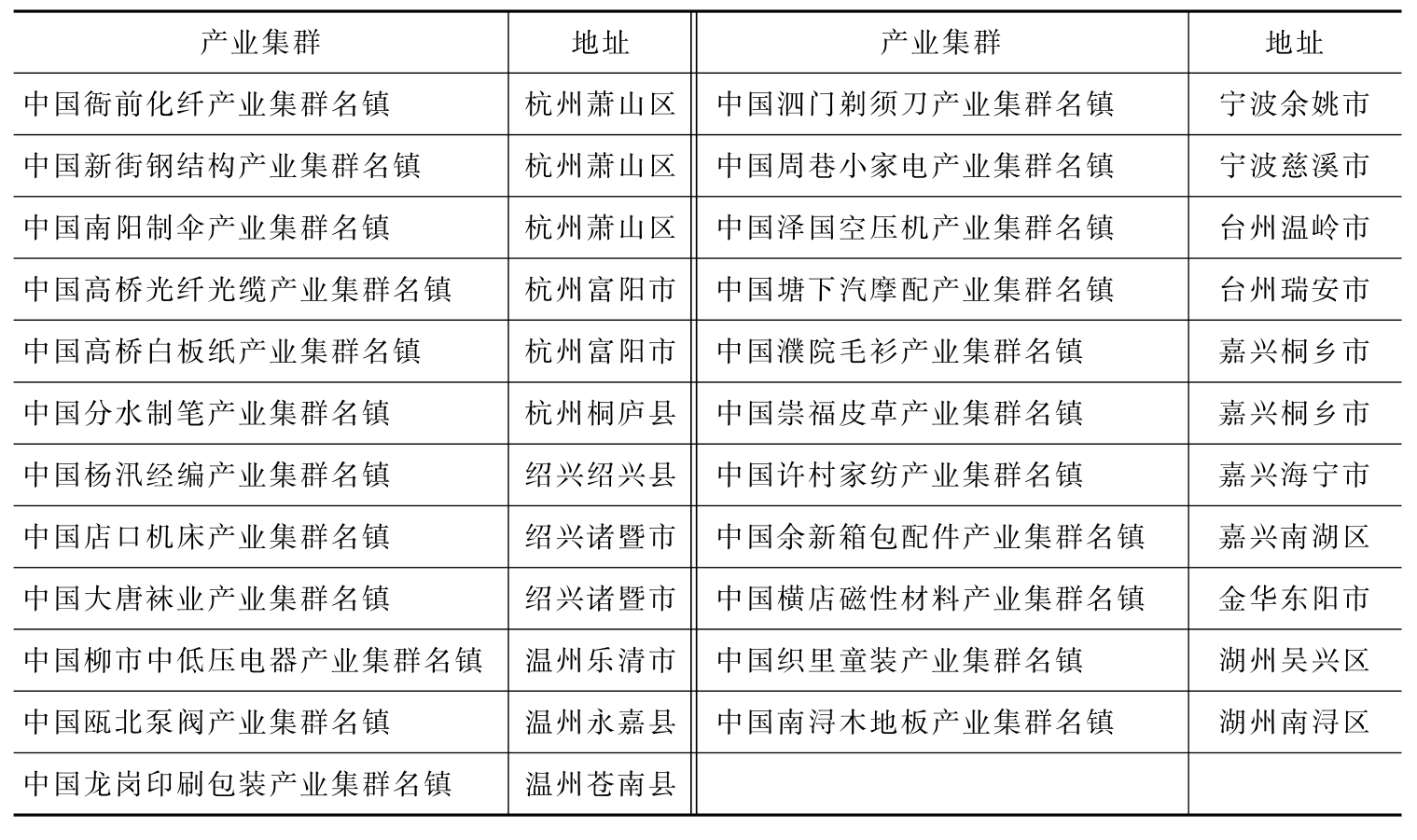

在“第一届中国百佳产业集群名镇”排名中,广东省有25个,江苏省有24个,浙江省有23个,山东省有11个,福建省有8个,河北省有3个。浙江省产业集群名镇数量仅次于广东、江苏,总数占近1/4强。这6个省占总数的98%。杭嘉湖和温台沿海地区是浙江产业集群及名镇的主要集中地。

表2-6 第一届中国百佳产业集群名镇(浙江,23个)

根据全国百佳产业集群和产业集群名镇的分布来看,主要集中在东部地区。中国经济发达省份无一不是产业集群、块状经济发达省份。改革开放以来,东部六省结合本地优势、立足市场,建立了适应市场要求,参与社会分工,产业定位准确,空间布局合理的产业集群。产业集群的出现,降低了企业间分工协作的交易成本,提高了产品的知名度,产业聚集程度大大提高,这有助于在县域竞争中取胜。一旦块状经济形成,将形成一定的路径依赖,优势将越来越显著。义乌小商品城是浙江乃至于全国产业集群的一个重要样本,义乌小商品城的发展、壮大是当时历史条件下,各方面有利因素共同作用的结果。从某方面来说,产业集群集中在东部是改革开放的一个必然,是这些地区参与国际分工、国际产业链分工,以及传统产业向中国东部地区转移的结果。中西部地区只有在东部产业向中西部转移的过程中,才有可能形成类似的产业集群。

然而,浙江省许多传统产业集群实际上是块状经济向产业集群过渡的“准集群”。这些集群内的企业模仿能力较强而创新能力不足,产品技术含量和附加值较低;一些高新技术产业集群,如高新区也面临着持续创新、提升创新层次和水平的问题。增强自主创新能力成为浙江省产业集群转型升级和提升国际竞争力的关键。近年来,浙江省深入实施创新驱动战略,自主创新能力正在逐渐增强。但是,浙江省产业集群中企业自主创新能力提升仍然存在着四大制约因素:自主创新意识淡薄,创新资源不足,创新支撑体系不强,创新产出能力较弱。不少集群由众多产品雷同、相互竞争的中小企业构成,资金、技术实力较薄弱,企业间相互模仿,“搭便车”行为较为普遍,一些中小企业认同“不创新是‘等死’,创新是‘找死’”的说法,有危机感却又显得无奈;虽然部分产业集群中存在规模较大的企业,但自身定位较低端,以及相当多民营企业家受传统观念束缚等原因,创新意识淡薄。

根据统计部门提供的数据估算,目前全省规模以上工业企业中约有10%的企业开展研究与试验发展活动,折算到全省全部工业生产单位,有研发活动企业的比例仅约为0.7%。诸多集群的中小企业资金有限,融资难又进一步加剧创新资金不足问题;龙头企业虽然研发投入在逐步增加,但与国际水平差距较大;技术创新的人力资源普遍缺乏,企业员工素质有待提升。从全省研发经费投入来看,2010年浙江R&D投入的总量落后于江苏、广东、北京和山东等,在全国列第5位;R&D经费占生产总值的比重为1.82%,在全国列第6位,略高于全国1.75%的总体水平。但与同处长三角的江苏比较,浙江与江苏之间的差距在进一步扩大。[3]相当多集群缺乏公共技术创新平台,缺乏实现产、学、研合作的信息咨询和其他配套服务,缺乏促进产业集群自主创新的投融资体制,集群管理机构和中介机构推动自主创新的协调能力不强,相关技术服务机构如知识产权服务、技术培训服务机构等尚不完善。大部分集群中的企业处于价值链的低端,缺乏拥有自主知识产权的核心技术,加上技术水平低,开发能力弱,多数企业创新产出能力不强,自主创新产出少,质量不高,导致不少产业集群陷入“技术能力低——无创新或创新成果差——产品竞争力弱”的恶性循环。

研究表明,集群的产业特征不同,影响集群自主创新能力的关键因素也有所不同。劳动密集型产业集群的自主创新能力受创新环境和人力资源因素的影响更大,资本密集型产业集群的自主创新能力受创新资金投入因素的影响更大,技术密集型产业集群的自主创新能力则与创新投入、产出、主体和环境等因素均存在紧密相关性,这说明不同产业集群自主创新的模式并不相同。政府应加强对集群自主创新的分类指导。尽快走上创新驱动的发展轨道,是集群转型升级和提升国际竞争力的关键,应强化对地方党政领导科技进步目标责任的考核。地方政府应针对不同类型的产业集群,加强具有针对性和侧重点的创新指导。对资本密集型产业集群,应侧重完善与创新资金投入相关的政策措施;对技术密集型产业集群,需要考虑实现创新主体、创新投入、创新产出和创新环境四类因素的均衡发展,而对提高劳动密集型产业集群的自主创新能力,更应注重营造良好的创新环境和培养创新人才。培育集群自主创新的有效载体,突出集群内不同规模企业的创新重点,加大集群内企业自主创新的投资支持,引进高校科研机构的创新资源,加强集群创新公共服务平台建设,推动集群创新中介服务机构发展,发挥集群行业协会对创新的协调促进作用。

2010年浙江省政府出台《关于加快推进产业集聚区建设的若干意见》,以加快培育经济增长点、着力打造发展制高点为目标,统筹规划建设一批纳入省级战略层面的产业集聚区,激活存量、扩大增量,整合区域空间、发挥产业特色、集约利用资源,为加快经济发展方式转变、促进全省经济社会又好又快发展奠定坚实基础。2013年浙江省政府出台了《关于加快推进省级产业集聚区高质量发展的若干意见》,按照加快经济转型升级和建设现代产业体系的要求,以国家、省相关产业规划和政策为指导,集中选择部分先进制造业、战略性新兴产业、高新技术产业和现代服务业作为集聚区发展的主攻方向。各集聚区要在推动转型升级方面发挥主平台作用,优先发展大产业、培育大企业、建设大项目,加快形成以集聚区为主体的产业集聚发展新格局,对加快推进浙江省产业集聚区高质量发展做出全面部署。这些省级层面的意见凝聚了浙江省政府和人民对做强做大浙江产业集群的共识和方向性部署。

免责声明:以上内容源自网络,版权归原作者所有,如有侵犯您的原创版权请告知,我们将尽快删除相关内容。