第二节 巴基斯坦投资结构与布局

一、巴基斯坦投资政策和优惠措施(3)

巴基斯坦政府在其2002~2003财年宏观经济政策中向国际货币基金组织、世行、亚行等国际援助机构及国内外投资者对今后保持政策延续性做出这样的承诺:2002年11月23日成立的巴基斯坦民选政府全力支持和继续实施3年前穆沙拉夫政府发起的总体改革方略,并致力于制定一整套长远发展政策,使经济可持续发展、创造更多就业机会、削贫解困更富成效。过去3年来,巴基斯坦努力实行连贯的财政政策和货币政策、进行结构改革,希望打下一个稳定的经济基础,以便能够吸引国内外资金投入,让投资成为其经济增长的引擎。

吸引国内外投资成了巴基斯坦政府经济工作的重中之重。除了改组政府投资部门、提高其管理促进效能以外,巴政府还积极酝酿一个促进投资、消除国内及外来投资障碍的综合方略及制定有关激励或优惠措施。2001年9月巴出台了一套较为完善的激励投资政策及便利措施。在此基础上巴又做了进一步修订,并于2003年1月推出最新投资政策及便利措施。

巴最新投资策略的宗旨没变,即创造一个有利于投资者的环境,进一步开放和向外国直接投资者推销所有经济领域的潜力;通过改善政策体制,提供财政、税收减免、提供程序和社会方面的便利使巴基斯坦在国际投资市场具有吸引力。巴最新投资策略分成产业政策、税收政策、便利措施三个方面,下面将对这三个方面进行说明。

(一)产业政策

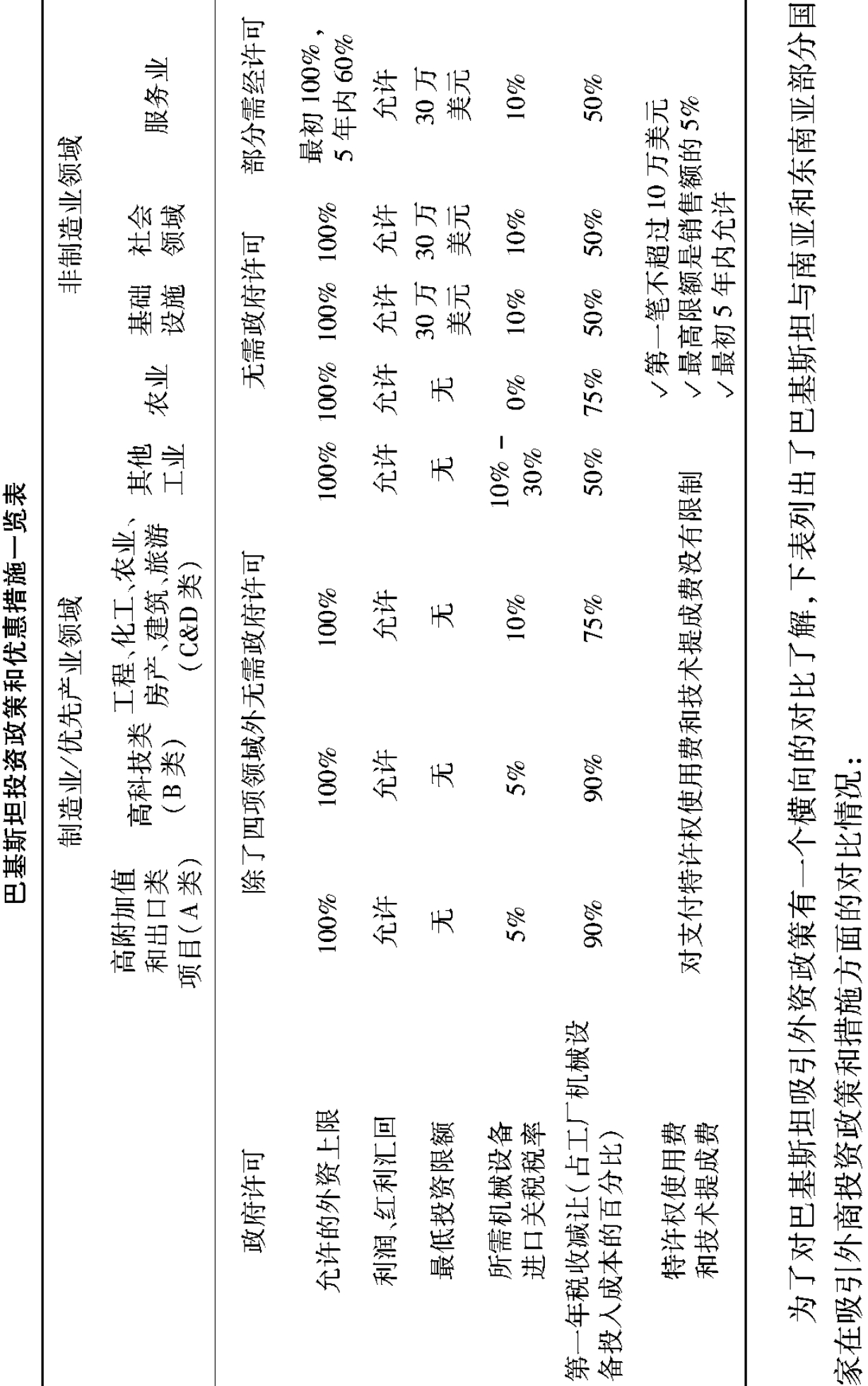

巴基斯坦政府区别不同领域确定相应的吸引国内外投资的政策,巴政府公布的各主要领域投资政策如下:

1.制造业和工业领域

巴政府将鼓励投资的制造业和工业类项目分为A、B、C、D四类。A类是指高附加值工业和产品出口型工业。如果一个企业在投产后的前10年中出口值占其总产值的一半或以上,就为产品出口型企业,如果该企业扩大生产规模,其所扩大规模的至少50%也要出口才可以继续享受产品出口型企业待遇;高附加值工业是指包括在高附加值工业清单中的项目。B类是指高科技产业。C类是指其他重点产业。D类是指以农业为基础的产业。

制造业和工业领域是吸收外商直接投资的优先领域,特别是纺织、皮革、电子、中小企业、农产品加工等行业都非常欢迎外商直接投资。

政策:

(1)外国投资者可以不经政府许可即可拥有工业投资项目100%的股权。

(2)除了下列情况之外,建立任何工业项目都不需要经过政府的审批,不论其活动范围、地点和规模如何:

——武器弹药

——烈性爆炸物

——放射性物质

——特种印刷、钞票印制、铸币

(3)禁止兴建酒精饮料和烈性酒生产企业。

(4)除了规定禁止的地区外,设立项目地可以任选而无需取得各省政府的“不反对证书”(NOC)。

(5)允许全部资本、资本收益、红利和利润汇回。

2.农业

巴基斯坦农业在国民经济中相当重要,47%的人口从事农业。促进农业增长的主要有四大作物:小麦、稻米、甘蔗和棉花。2000~2001财年农业对国内生产总值的贡献率是25%。巴基斯坦有广阔的可开垦耕地,农业领域有众多的投资机会可以为潜在投资者提供良好的投资回报。

农业领域的投资机会:

(1)土地开发,荒地开垦;

(2)沙地和山坡地用于农业目的和作物种植;

(3)滩涂、河套地的开垦;

(4)作物、水果、蔬菜和鲜花生产;

(5)耕种和作物加工一体化;

(6)水利灌溉设施改良、林业、园艺业;

(7)乳品业、养羊业;

(8)其他畜牧业;

(9)冷库设施;

(10)粮食储藏。

政策:

(1)允许100%外资拥有;

(2)最低投资限额不限;

(3)允许资本、利润、红利汇回;

(4)公司化农业经营享受信贷和其他便利服务;

(5)本国或外国、国营或私营公司都可投资公司化农业经营;

(6)对拥有土地的上限没有限制;

(7)为公司化农业经营而转让土地享受免税待遇;

(8)进口农业机械设备享受零关税待遇。

3.信息产业

信息产业目前在世界经济舞台发挥着前所未有的重要作用。巴基斯坦该产业在过去2年里实现了软件出口增长50%。该产业被列入政府优先鼓励发展的产业,巴政府愿意做一个推动者和扶持者,促进其快速发展。

政策:

(1)计算机软件和信息产业已经被作为工业对待,归于鼓励类的B类;

(2)进口信息产业所需机械设备仅征收5%的关税,计算机软件和信息产业其他相关产品进口税率也仅5%;

(3)第一年税收优惠相当于设备投资的90%;

(4)软件出口免征所得税15年;

(5)软件出口商可以留存创汇额的35%。

4.石油和天然气/矿产资源

巴基斯坦政府近年来采取了有力措施促进石油天然气产业的发展,在此方面已经公布了一系列的鼓励措施。巴基斯坦的地质条件决定了其拥有丰富的煤、各种金属等矿产资源。2000~2001财年矿产业对国内生产总值(GDP)的贡献率是6.15%,目前劳动力总人口的10.2%从事该行业。

政策:

(1)政府投资政策将采矿业和矿产加工列入鼓励类工业的A类,所需机械设备的进口享受5%的低关税,第一年的税收优惠相当于工厂机械设备投资的90%;

(2)建立冶炼厂无需经过政府许可;

(3)允许从任何渠道进口原油,放开燃油和高速柴油进口,允许炼油厂出口剩余产品;

(4)近海石油开采的公司税减按40%收取(陆上石油开采按50%~55%);

(5)石油产地使用费在投产的前4年为0%;进口关税和税收在开采时为零,在投产后为3%。

5.基础设施领域

巴基斯坦总道路里程现约18.8万公里。现有两个主要的运营港口。航空业主要有巴基斯坦国际航空公司(PIA)。此领域的投资机会主要是基础设施建设,包括建立工业园区。

政策:

(1)外方在项目投资总额中最低不低于30万美元;

(2)外资可以拥有100%的股份并允许汇回。

6.旅游业

(1)旅游业已经被作为工业享受相关优惠待遇,归于鼓励类的C类;

(2)允许100%的外资拥有;

(3)旅馆用品和旅游企业进口适用10%的关税税率。

7.服务业

允许外商对服务业领域进行直接投资从事各项活动,但事先需经过有关机构的许可并获得有关许可证书或“不反对证书”(NOC),并遵守具体行业政策。

政策:

(1)外方对项目出资不低于30万美元;

(2)允许外国投资者拥有100%的股份,但在5年之内利润汇回最多只能达股本的60%,巴方合资者应拥有最低40%的股份。

8.社会领域

社会领域的投资机会包括教育、技术和职业培训,人力资源开发,医院、医疗及诊断服务等。

政策:

(1)外商如投资此类项目,投资额最少为30万美元;

(2)外资比例允许达到100%;

(3)允许利润及红利汇出境外。

(二)税收政策

为了保持在国际间吸引投资的竞争力,巴基斯坦政府对外国和本地投资者提供下列优惠:

1.关税优惠

对于外商投资项目所需机械设备进口给予优惠关税待遇如下:

(1)用于生产出口产品的原材料进口享受零关税;

(2)对于A、B类(即高附加值和产品出口型工业、高科技产业)项目所需机械设备(本地不能生产的)的进口,适用5%的低税率;

(3)对于C、D类(即重点产业、以农业为基础的工业)项目所需机械设备(本地不能生产的)的进口,适用10%的关税税率;

(4)对于其他领域(非制造业领域),机械设备进口关税为10%;

(5)2001年6月18日中央税收委员会通告清单中的农业机械进口关税为零。

2.税收优惠

(1)对新上项目的税收优惠。对于新的投资,给予“第一年税收减让”待遇,减让幅度按其占厂房和机械设备投资额的百分比计算。该税收减让额可以折低纳税年度内的法定收入。如果规定的减让额第一年没有用完,可以向下一年度顺延,直至用完为止。“第一年税收减让”因投资领域不同而不同,具体为:

A.制造业/工业领域:A、B类项目的“第一年税收减让”相当于厂房和机械设备投资额的90%;C、D类项目相当于厂房和机械设备投资额的75%;其他工业项目相当于厂房和机械设备投资额的50%。

B.其他领域:基础设施和农业类项目的“第一年税收减让”相当于机械设备投入额的75%;服务业和社会领域相当于机械设备投入额的50%。

(2)对再投资的税收优惠。为了鼓励投资者将投资收益用于扩大再生产和改进技术、增加产品品种,对以进行设备升级换代为目的所做的机械设备投资,给予50%的“再投资税收减让”。

(3)厂房折旧减让。为鼓励发展中小企业,对于建设厂房出售、出租给中小企业的,在第一年给予相当于厂房建设成本30%的“厂房折旧减让”。

3.企业正常税率

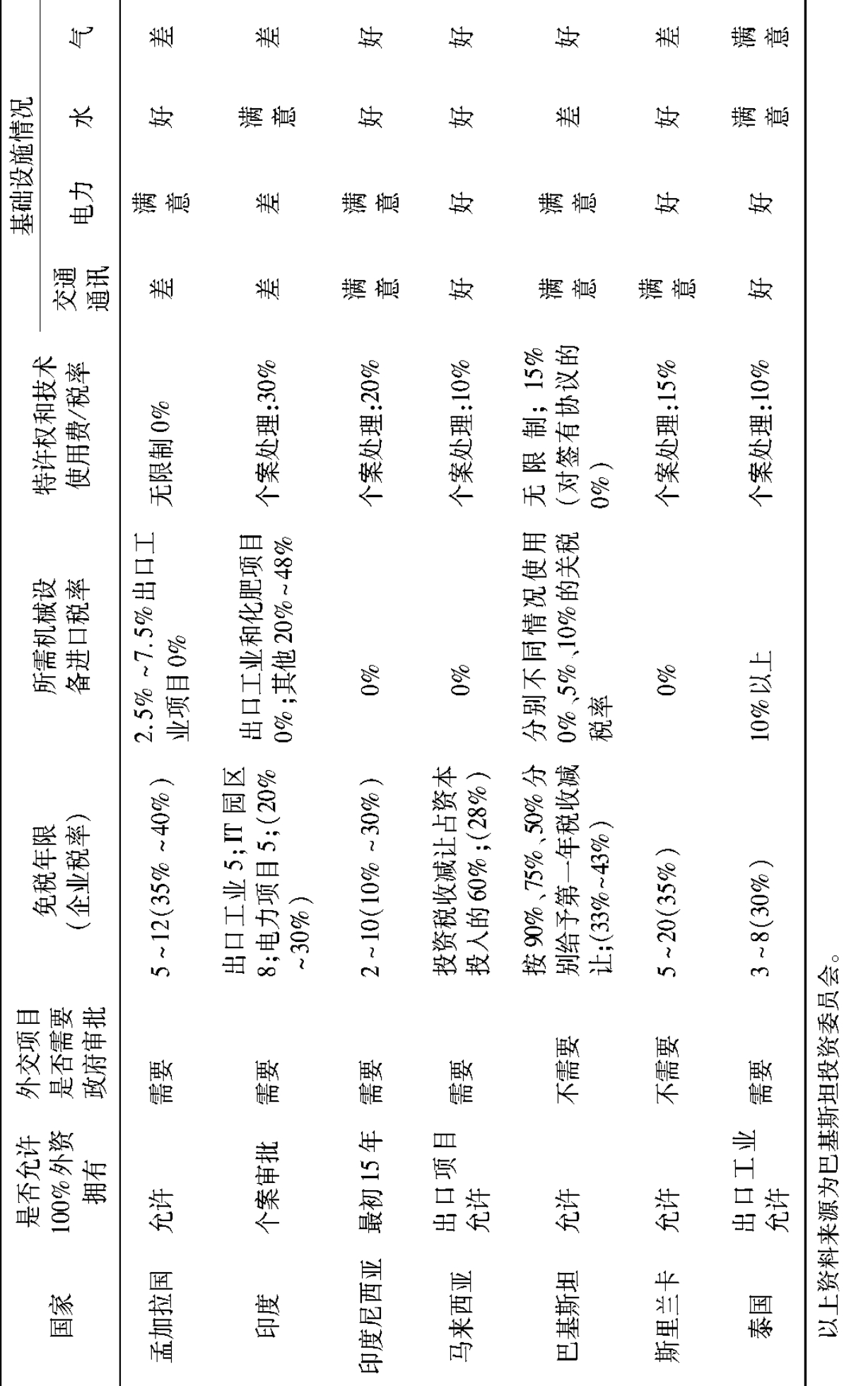

在巴基斯坦,企业正常缴纳税收的税率为:国有企业35%;其他企业45%;银行50%。以上税率包含附加费在内。此税率可以在来巴投资设立企业时参考。为更加一目了然地了解巴基斯坦对外商投资的政策和优惠措施,参见下表:

(三)便利措施

(1)外汇管理。①本金、资本获利、股息、利润可全部汇回。②外国投资者可签订私人贷款合同(政府不予担保),但贷款协议须在巴中央银行注册、结算。③外国投资制造业企业的借贷不受限制,半制造业企业的借贷权限为投资额的75%,非制造业(贸易和服务)的借贷权限为50%。

(2)技术转让。①制造业方面的专利费和技术服务费的支付方式不受限制,有关协议须在巴央行注册。②专利费、技术服务费征税15%,具体的减税率视不同签约国而定。③非制造业的特权费、专利费和技术费的支付则遵循下列条件:a.包括饮食行业在内的外国投资非制造业部门在一个特许权下的首次支付额不超过10万美元。b.食品行业的专利费为净销售额的5%(不包括15%的销售税)。这类食品为特许权下的主要商品及商标名下的特色商品。这笔费用可以按月支付,只支付一次。c.其他非制造业的专利费最高为净销售额的5%(不包括15%的销售税)。d.非制造业专利费期限不超过5年,与巴联营的项目可考虑延期。

(3)社会福利。①持有巴中央税务局颁发的免税证的在巴外国侨民享受食品及其他消费品的进口免税,即每人每年1000美元,超过该额则支付少量进口税。②外国投资者及职员可在巴成立自己的俱乐部,配置娱乐设施。③投资股权在1000万美元以上者可领取用于迎宾接客的机场出入证。④巴投资局给来访的外国投资者提供的礼节性服务包括接见、订房、订票、住宿安排及协助安排活动内容等事宜。

(4)所得税单边减免。在巴的居住者有权享受国外所得税减免。如果该国外所得须在巴境外缴税,该所得税则以巴境内或境外的平均税率作相应较低的减免。

(5)规避双重课税协定。巴基斯坦政府迄今已同51个国家(包括几乎所有的发达国家)签订了避免双重关税协议,以下是同巴基斯坦签订关税待遇的国家:奥地利、比利时、孟加拉、加拿大、中国、丹麦、埃及、法国、芬兰、德国、希腊、印度、印度尼西亚、伊朗、爱尔兰、意大利、日本、韩国、黎巴嫩、利比亚、马耳他、毛里求斯、沙特阿拉伯、新加坡、波兰、罗马尼亚、斯里兰卡、瑞士、瑞典、泰国、土库曼斯坦、突尼斯、土耳其、哈萨克斯坦、英国、美国、阿联酋、挪威、尼日利亚、毛里求斯、朝鲜、肯尼亚、约旦、卡塔尔、匈牙利、乌兹别克斯坦、叙利亚、南非等。

(6)促进与保护投资协定。巴基斯坦还与以下40多个国家签订关于促进和保护投资协定:澳大利亚、比利时、孟加拉、中国、埃及、法国、德国、印度尼西亚、伊朗、意大利、日本、韩国、黎巴嫩、马耳他、毛里求斯、沙特阿拉伯、新加坡、波兰、罗马尼亚、斯里兰卡、瑞士、瑞典、泰国、土库曼斯坦、突尼斯、土耳其、英国、美国、阿联酋、挪威、尼日利亚、毛里求斯、朝鲜、哈萨克斯坦、卡塔尔、乌兹别克斯坦、叙利亚、科威特、荷兰、塔吉克斯坦、西班牙、葡萄牙、马来西亚、吉尔吉斯斯坦、阿塞拜疆、阿曼、菲律宾、摩洛哥、石油输出国组织基金会等。

(7)对国内制造业的保护。保护当地制造业竞争力的目标将继续通过调整关税来实现。制成品的关税将高于原材料/投入的进口。因此,当地产品的税收要低于进口制成品的税收。对当地制造业将根据其增值的情况予以合理的关税保护。

(8)对外资的保护。现行的经济政策和对外资和内资的保护将延伸到新的领域和行业。政府对投资提供的好处和鼓励措施将继续有效,不会出现不利于投资者的变动。

二、巴基斯坦投资结构

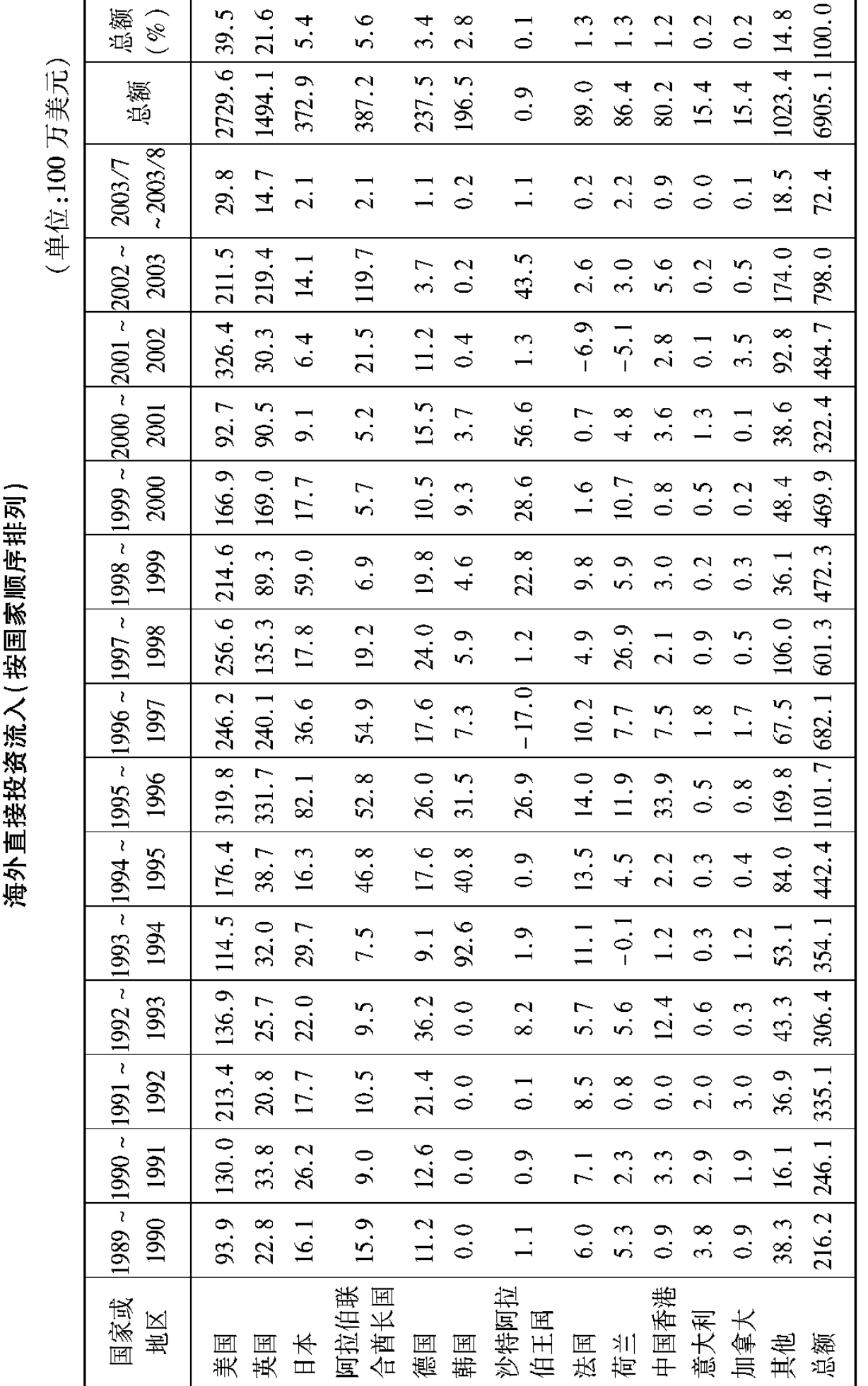

1.外商投资国家分布(4)

从近12年海外直接投资的情况看来,美国、英国、日本和阿拉伯联合酋长国为主要的投资国,平均比例分别为39.5%、21.6%、5.4%和5.6%。

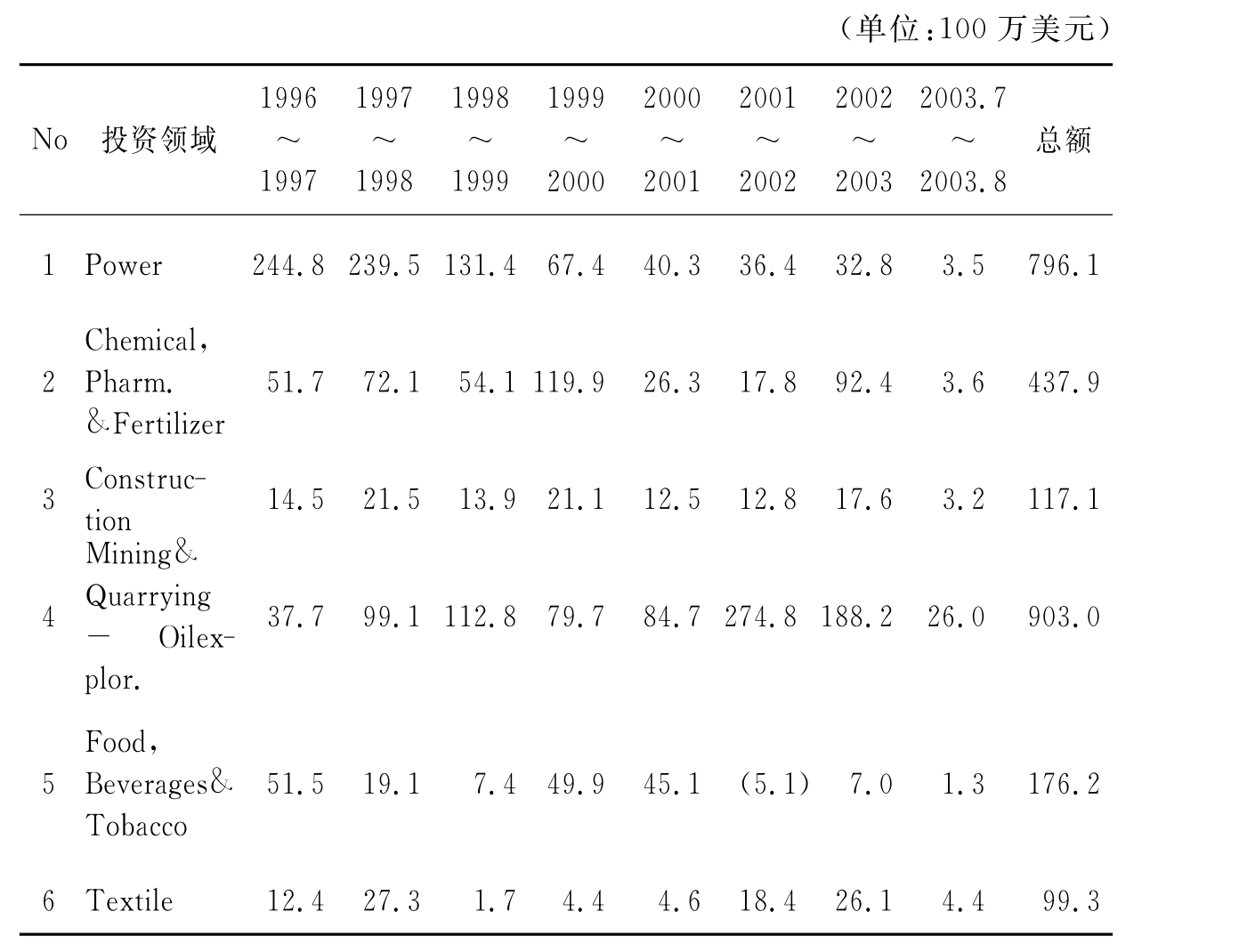

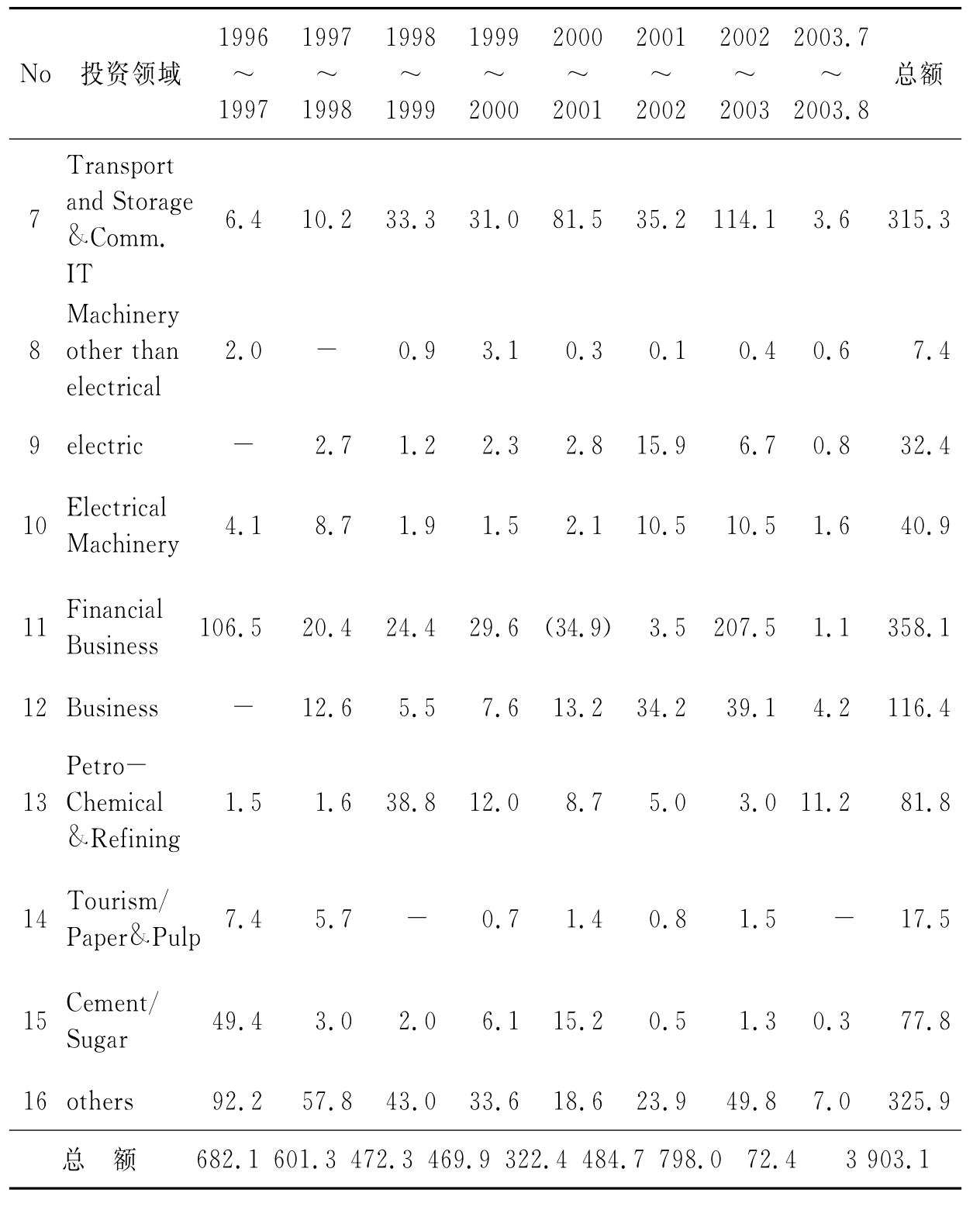

2.外商投资产业结构(5)

从FDI流向的行业来看,能源业、石油化工业和采掘业为直接投资的主要流向,详细数据见下表。

FDI(按投资行业顺序排列,1996~2003.8)

续表

【注释】

(1)何立胜.国际产业结构调整与我国产业发展思路[J].郑州轻工业学院学报(社会科学版),2001,(3):34~35.

(2)摘自中华人民共和国商务部,http://pk.mofcom.gov.cn/.

(3)摘自中华人民共和国商务部,http://pk.mofcom.gov.cn/

(4)摘自巴基斯坦投资局,http://www.pakboi.gov.pk

(5)摘自巴基斯坦投资局,http://www.pakboi.gov.pk

免责声明:以上内容源自网络,版权归原作者所有,如有侵犯您的原创版权请告知,我们将尽快删除相关内容。