3.3.6 风险效用函数度量法

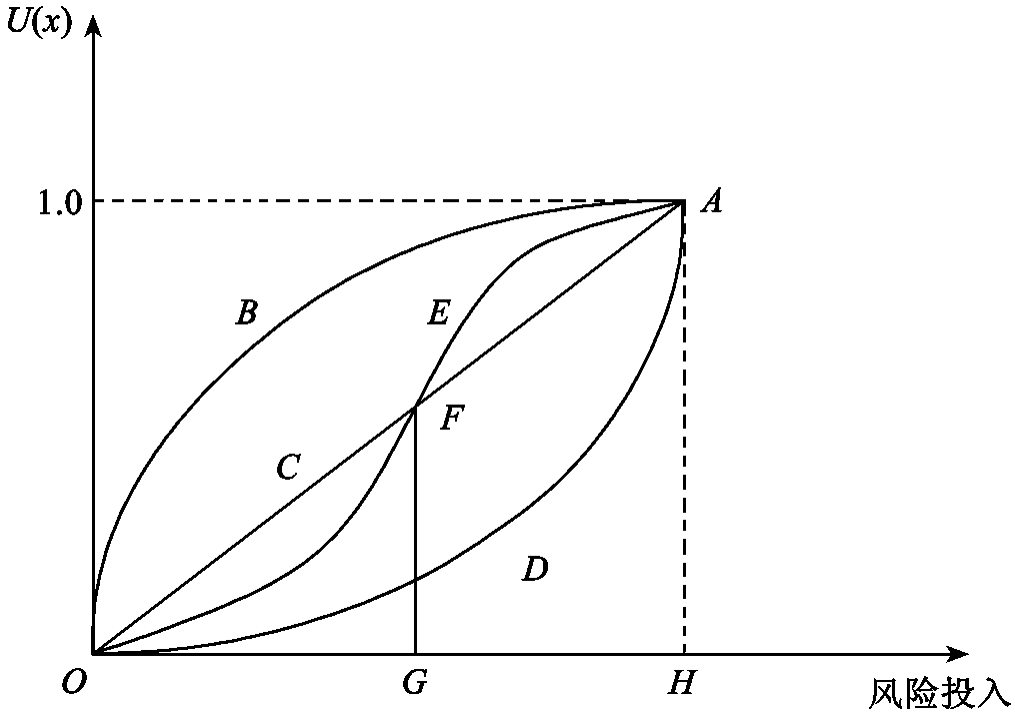

风险效用函数如图3-7所示,效用理论用效用函数来描述项目群决策者的风险偏好,项目群风险偏好包括四种类型:风险回避(Risk Aversion)、风险中性(Risk Neutral)、风险喜好(Risk Seeking)、风险偏好一般(Risk General)。

图3-7 风险效用函数曲线

(1)风险回避。在图3-7中,曲线B对应的是凸函数,随着损益值的增加,效益也相应增加,递减的速度在逐渐降低,有U'(x)>0,U″(x)<0,表明项目群决策者对于亏损敏感,对高收益不是很感兴趣。Krzystofowicz研究发现,在风险效用函数曲线中,风险效用函数和价值函数存在非线性的指数函数关系,其函数表达式为

U(x)=ao+bexp(-c-x),(b>0,c>0) (3.15)

(2)风险中性。在图3-7中,曲线C对应的是直线,有U'(x)>0,U″(x)<0,表明项目群决策者对于亏损敏感,对高收益不是很感兴趣。根据Allains和Sarin主观效用函数与价值函数之间的关系,其函数表达式为

U(x)=ao+b(x),(b>0) (3.16)

(3)风险喜好。在图3-7中,曲线D对应的是凹函数,随着损益值的增加,效益也相应增加,递增的速度在逐渐增加,有U'(x)>0,U″(x)>0,表明项目群决策者专注于获得较大利益,对亏损不敏感,其函数表达式为

U(x)=ao+bexp(-c-x),(b>0,C<0) (3.17)

(4)风险偏好一般。在图3-7中,曲线E对应S型函数,当x<k时,U'(x)>0,U″(x)<0,是风险规避的,当x>k时,U'(x)>0,U″(x)>0,是风险喜好的。

免责声明:以上内容源自网络,版权归原作者所有,如有侵犯您的原创版权请告知,我们将尽快删除相关内容。