第二节 令金价飙升的历史性事件

受重大历史事件的影响,黄金在历史上有过几次比较大的行情,除了前面所提到的布雷顿森林体系解体之后黄金有过一次从35美元到800多美元的井喷行情之外,21世纪发生的几起历史性事件,也为金价的上涨提供了强有力的动力。它们分别是欧元步入正式流通、人民币汇改以及全球金融海啸。凑巧的是,这些重大历史事件是相继发生的,这对巩固并扩大黄金的牛市行情起到了推波助澜的作用,而这轮大牛市行情也再一次证明了美元汇率与黄金价格变化在绝大多数情况下的反向关系。

毋庸置疑,欧元正式步入流通是21世纪初期人类社会发展的一大重要历史事件,它不仅成为了欧洲经济一体化的重要载体,而且也促成了国际经济与金融的新格局。从实际效果来看,欧元的正式流通导致了欧元区劳务和出口商品的明显增加,不仅带来了欧元区商品和服务贸易的持续稳健增长(见图4.5),而且也促使了各国政府逐年增加了对欧元的持有量。受以上两方面因素的影响,美元的地位开始动摇,其在IMF特别提款权一揽子货币中的比重也开始逐年下降,而美元汇率也在美元比重逐年下降的情况下出现了持续、明显的跌幅。

数据来源:欧盟统计局。

图4.5 欧盟及欧元区贸易状况变动图

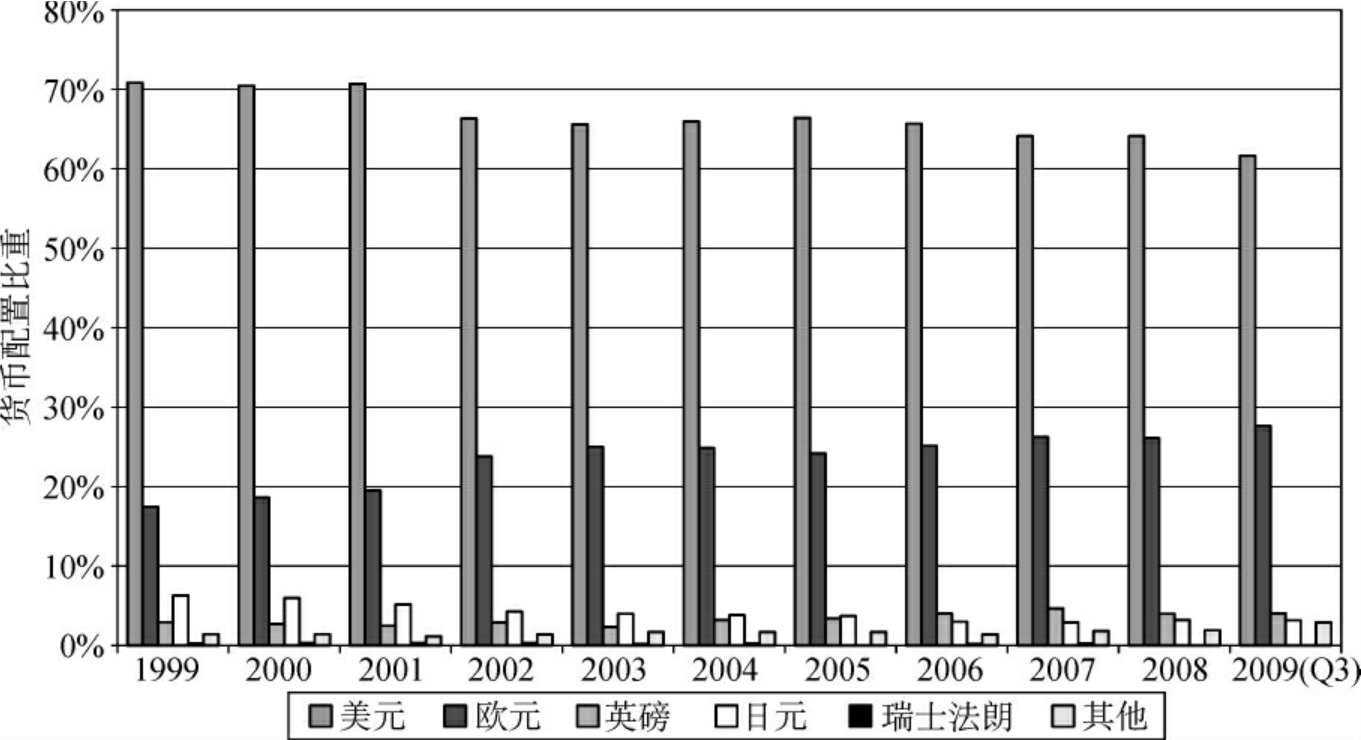

有数据显示,在欧元正式步入流通前一年,欧元的持有比重就逐年上升,它不仅成为了各国官方和私人部门抵御美元下跌风险的重要工具,也成为了全球金融机构中长期投资的对象,从这个角度来看,欧元正式步入流通成为了全球战略性资产调整的一个重要载体。至此之后,美元在一揽子货币中的比重逐年下滑,尽管在这一过程中欧元区受到了诸如制宪危机、欧债危机等重大事件的不利影响,但人们对它的需求总体上仍然维持着上升的态势,而这也是为什么从2001年之后的10年中美元汇率总体上无法摆脱熊市格局的重要原因。当然,美国财政状况的恶化、低利率以及经常账户逆差在这一过程中也扮演着非常重要的角色,如果没有它们发挥作用的话,人们对欧元的需求也不会持续上升,欧元在一揽子货币中的比重也不会日益扩大,见图4.6。

经验提示,该比重的调整最能反映一国货币在国际金融市场中的地位和人们的需求,比重上升有助于该货币上涨,比重下降则会导致该货币下跌,因此留意一揽子货币的构成变化以及单个货币所占权重的变化,对于提高我们预测中期行情变化的准确度有非常大的帮助。当然,这一数据不会经常公布,但IMF会在一些特殊的场合表达一些有关信息,而这也可以作为我们今后预测汇率变化和黄金价格变化的重要参照依据和指标。

数据来源:国际货币基金组织。

图4.6 IMF特别提款权一揽子货币的比重

到了2010年末的时候,欧元的比重则再度大幅上升,而美元和日本的比重则大幅下降,这也表明尽管突如其来的欧债危机令欧元的先天不足(缺少统一的财政权)暴露无遗并一度挫伤了人们的信心,但在人们对美国的债务问题和经常账户赤字的担忧没有完全打消之前,欧元需求的上升也很难被逆转,美元在一揽子货币中的比重也因此延续了逐年下降,进而会令美元汇率无法从根本上摆脱熊市的命运。

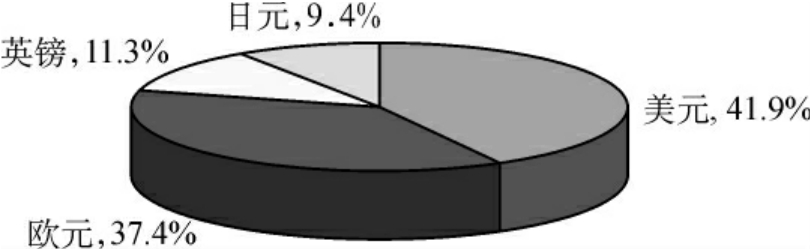

结合过去十年特别提款权比重的变化(见图4.7),我们不难发现欧元正式流通之后其在特别提款权一揽子货币中的表现以及在外汇市场中的表现都是促成美元熊市的重要因素,而在美元汇率与黄金价格反向关系的作用下,黄金价格的大幅上涨就成为了自然而然、顺理成章的事件。

图4.7 2010年末SDR一揽子货币比重

此外,SDR本身也代表一定数量的黄金,在伦敦每天都会有针对SDR的报价。从以往的经验来看,尽管涨幅与伦敦现货金无法保持同步(货币权重调整所致),但每次的涨跌节奏还是能够基本保持一致,因此在预测伦敦现货金价格变动方向的过程中,也可以将这一价格视作重要的参考指标,见图4.8。

图4.8 SDR的美元报价

在欧元正式步入流通三年多时间之后,我国政府开启的人民币汇率制度改革对汇率和黄金价格的影响也不容小视。如果说欧元正式步入流通开启了国际经济、金融格局变革的序幕的话,那么人民币汇改就是加速这一进程的助推器。

在改革开放之前,我国中央政府对人民币汇率实行了严格的管制,但随着经济对外依存度的增加,自20世纪90年代中期开始,人民币汇率的调整逐渐趋于频繁并最终促成了人民币汇率制度的改革。

1994年前,中国实行官方汇率与调剂市场汇率并存的汇率制度。1994年1月1日起,汇率体制重大改革,实行以市场供求为基础单一的有管理的浮动汇率。汇率为8.72元合1美元,比官方汇率5.7元贬值33%,国家外汇储备也因此大幅度上升。

1994~1996年间,出现了严重通货膨胀和大量资本内流,人民币汇率承受着巨大压力,中国外汇储备也不断增加。

1998年,亚洲金融危机爆发,人民币面对着强烈贬值的压力,但中国政府以对国家、社会负责的精神,顶住压力保持了人民币对外币值的稳定。其实从1995年到2001年间,人民币对美元升值5%,以后人民币兑1美元保持在8.27~8.28元之间,汇率基本盯住了美元。

2005年7月21日19时,中国人民银行(以下简称央行)宣布美元/人民币官方汇率由8.27调整为8.11,人民币升幅约为2.1%。央行同时还宣布废除原先盯住单一美元的货币政策,开始实行以市场供求为基础、参考一揽子货币进行调节、有管理的浮动汇率制度。

2008年,为了规避国际金融危机对中国经济的冲击,中国人民银行再度实行人民币紧盯美元的政策。

2010年6月19日,进一步推进人民币汇率形成机制改革,增强人民币汇率弹性。一周时间,跌至1美元兑6.789 6元人民币。

截至2011年中期,我国已经确立了有管理的浮动汇率制度,尽管与标准意义上的浮动汇率仍然存在较大的差距,而且人民币也没有跻身特别提款权的一篮子货币,但这一制度的确立无疑在国际金融发展史中具有里程碑式的意义,它不仅促成了国际金融格局的演变,也为人民币未来在国际舞台中发挥越来越大的作用创造了先决条件,因此无论给予它怎样的评价我本人都觉得不过分。

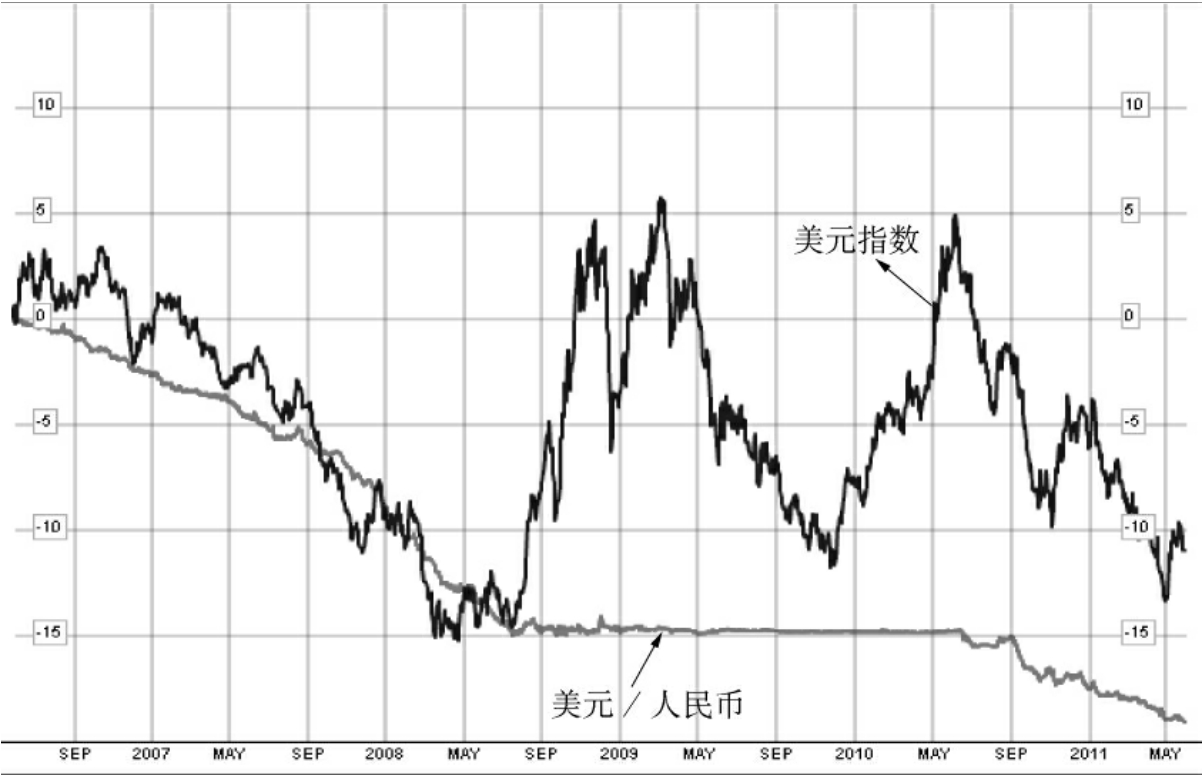

从实际情况来看,人民币汇率的变动尽管还会受到官方政策的调控,但总体而言其趋势性的特征却正反映了市场的供求关系。此外,人民币升值作为一个重大的历史事件,其对行情的影响力也十分巨大。尽管人民币并没有计入美元指数的核算体系,但中国作为经济总量、贸易总额排名第二以及外汇储备世界第一的国家,人民币汇率的变动无论如何都会给外汇市场带来直接的影响。首先,国际社会把人民币在汇改之后的前景与日元在《广场协议》之后的表现联系起来,这样一来,金融市场对欧洲货币和亚太货币的需求会持续上升,从而起到助跌美元的作用。从过去几年人民币汇率变化与美元指数的整体变动情况来看,每当人民币对美元升值的时候,美元指数基本上都会出现下跌,而且在很多时候还会领先于美元指数的变化,见图4.9。大家需要注意,人民币上涨的幅度与美元指数下跌的幅度不会保持完全同步,因为影响美元指数的因素不止人民币一项。在人民币升值拖累美元的情况下,黄金与美元的反向关系又会被市场所重视,进而在一定程度上成为了推动黄金价格上涨的一大因素。

图表来源:bloomberg.

图4.9 人民币汇率与美元指数

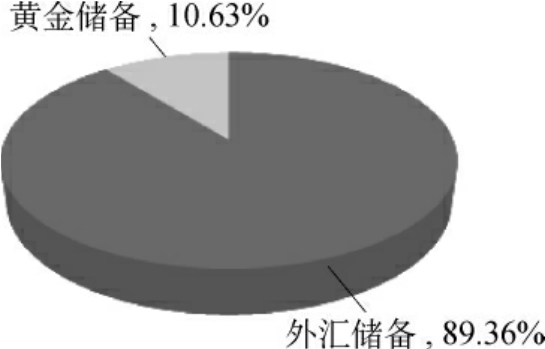

图表来源:和讯网。

图4.10 2010年中国官方黄金和外汇储备

其次,在人民币持续升值的过程中,中国的官方储备结构也会随之发生改变,黄金作为抗通胀、避险的硬通货也自然而然会成为增持的对象,有数据表明,中国官方黄金储备在2009年大幅增长并最终对黄金价格的上涨起到了强有力的支撑作用。考虑到中国黄金储备占总外汇的比例不到11%且明显低于发达国家大于30%这一比例,因此在人民币升值趋势没有发生太大改变的情况下,中国应该会进一步提升这一比例,使之能够较为成功地抵御美元汇率波动给官方储备带来的风险,见图4.10。

人民币所起到作用还远不止这些,现如今人们已经开始期待着人民币尽早成为国际储备货币(特别提款权一篮子货币的成员),原因是如今的一篮子货币所对应的国家都处于高负债的状况,这意味着它们的信誉和购买力相对过去已经严重下降,要想维护住信用货币体系就必须增加新兴的低债务率国家的货币,而且经济总量也要够大。环顾当今国际社会,只有中国的人民币具有这样的条件,而人民币一旦成为储备货币,那么其信誉将大为提升,升值幅度也会因此加大,我想这也是为什么投资大师们看好人民币的根本理由。不过对于投资者来说,要想通过投资人民币升值获利还是受到了一些管制,因此,在做交易的过程中要通过投资亚太货币的方式来获取投资回报。当然,大家对于人民币汇率制度改革还需要保持密切的关注,目前我们国家所执行的参照一篮子货币有管理的浮动汇率制度应该只是一个过渡性的制度,随着人民币的自由兑换从贸易和直接投资领域扩大到资本项目,以及各类金融衍生品工具的丰富和广泛使用,人民币汇率最终将实现自由浮动,届时人民币在国际外汇市场中扮演的角色将更为重要,并且有可能计数美元指数,从而成为仅次于欧元的第二大权重的货币,到那时,人民币成为国际储备货币也就为时不远了。此外,有一种可能也需要大家在今后的交易中警惕,那就是一旦中国宣布人民币进入浮动汇率制度,那么大家就要警惕当初日元出现过的汇率大幅上升的情况,这种可能性完全存在,因此即便那个时候市场仍然没有可以通过人民币大幅升值而获取丰厚回报的交易工具,也可以通过CFD或者期权这类交易工具做空美元兑部分亚太货币并配置一些黄金的期权或CFD,这样的策略应该会更加有助于您把握住人民币汇率上升的投资机会。不过,届时黄金具体的涨幅还会受到诸如美国债务率情况和通胀以及个别突发事件的影响,所以即便人民币汇率大幅上涨之后美元汇率出现了较大的下跌,黄金的涨幅也很难事先确定,所能确定的也只是借助美元汇率的下跌做多黄金。

免责声明:以上内容源自网络,版权归原作者所有,如有侵犯您的原创版权请告知,我们将尽快删除相关内容。