第十五节 中、印的铜需求

基础金属是工业生产中的重要原材料,随着各国工业的快速发展,人们对基础金属的需求相对30年前已经显著增加。不过由于受到经济周期、供求关系等诸多因素的影响,这类商品的价格波动也日趋频繁且波动的幅度也呈现出了扩大的态势。对于投资者而言,波幅的扩大无疑带来了更多的交易机会,利用这种波动就能够获取价差并有更多的盈利机会。

经济周期对于基础金属的影响是显而易见的,全球的经济增长依靠工业生产来拉动,而工业生产中会对铜、铝、锌等基础金属产生大量的需求。经济增长维持的时间越长,增速越快,基础金属的需求量也就越大。在全球经济增长加速且没有发生重大经济危机的情况下,有色金属出现上涨的可能性较大;反之,当全球经济增长放缓或者出现衰退时,基础金属出现下跌的可能性就越大,所以我们在投资有色金属的过程中必须关注各类能够反映宏观经济的经济数据,这样在交易的过程中才不会迷失方向。在交易的过程中明确方向太重要了,我研究过很多案例,发现交易结果不理想的人往往因为不明白这个道理而逆势操作,并且经常会产生“亏大钱、赚小钱”的结果。如果他们能够结合好时代背景,在经济增长的过程中尽量做多,而在经济下滑的过程中做空,那么结果会好很多。反映宏观经济的经济指标包括月度的工业产出、采购经理人指数、新车销售和房屋建筑方面的数据以及每个季度公布一次的GDP,所以大家在交易基础金属的时候应当重点留意各个主要经济体相关经济数据的变化情况。当这些数据向好的时候,可以考虑做多基础金属。

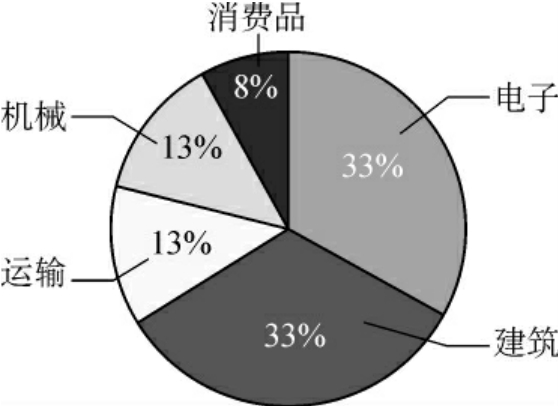

近年来以中国和印度为代表的经济体步入重工业时期,在这一时期经济的增长是由汽车、家电以及房产、基建行业带动的,而这些行业对于基础金属的需求非常大并最终会对基础金属价格的上涨起到强有力的推动作用。此外,中国近年来对输变电设备进行的改造和设计也会加大对国际市场基础金属的需求,见图5.32。

图5.32 铜在多个行业中的使用

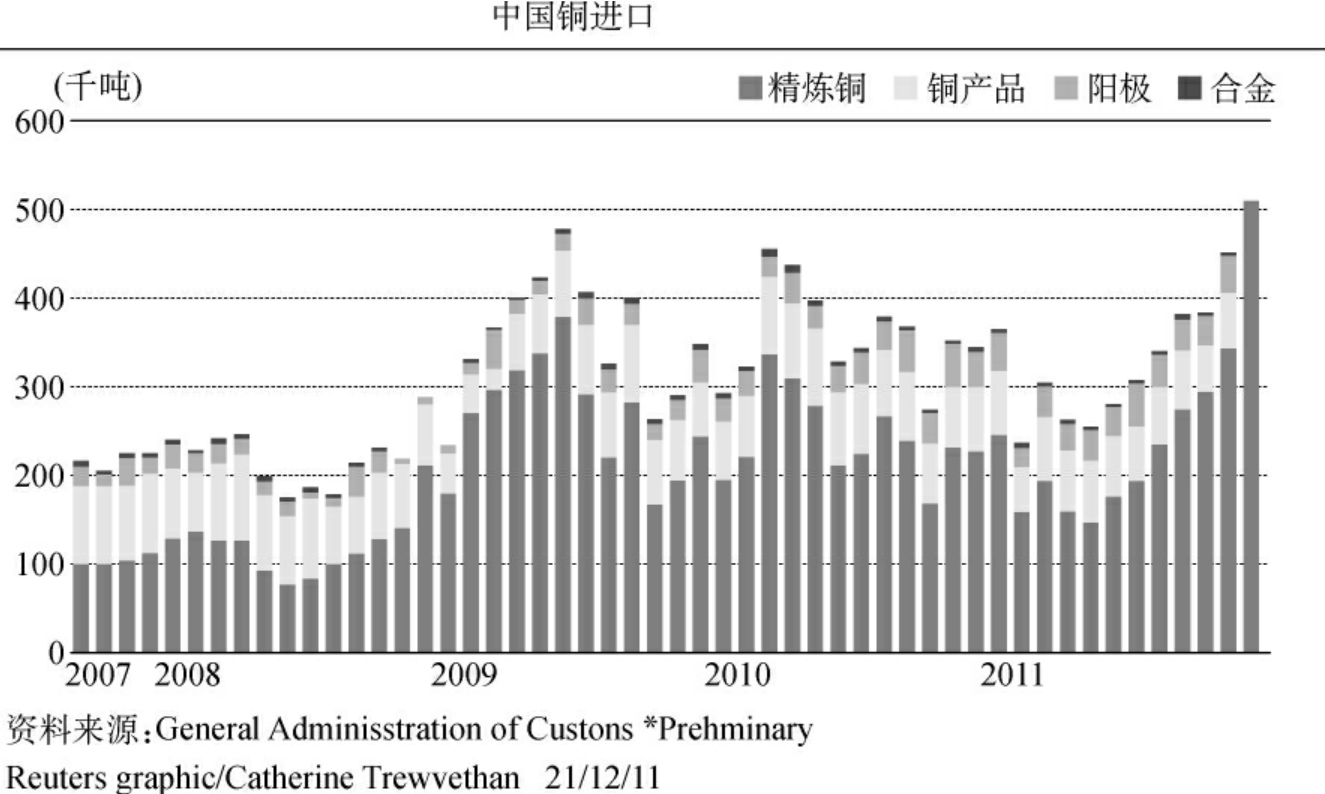

自20世纪90年代中叶起,中国就开始活跃在了全球铜市场,进口量也是随着经济的增长而逐年增加,见图5.33。截至2011年,中国已成为全球基础金属的大国,其中对铜的需求的占到了世界总需求的40%。

图5.33 中国铜生产和消费

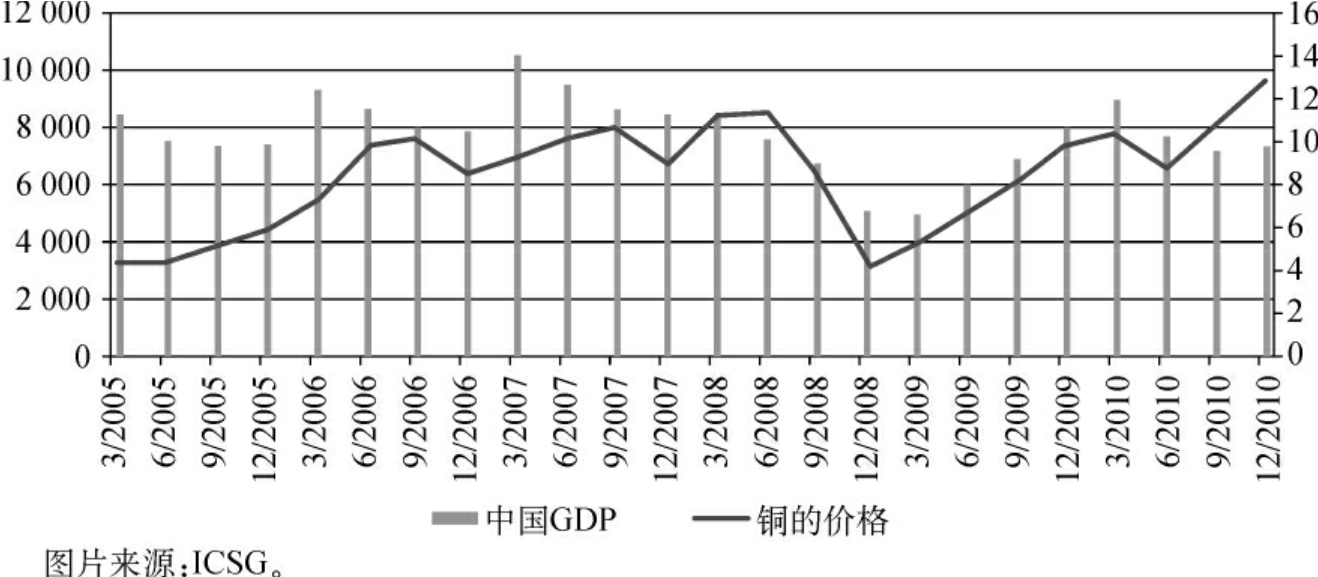

因此,中国的经济状况和铜的进口数量会对国际铜价乃至整个基础金属的价格产生重大的影响,见图5.34。

图5.34 铜的价格与中国GDP

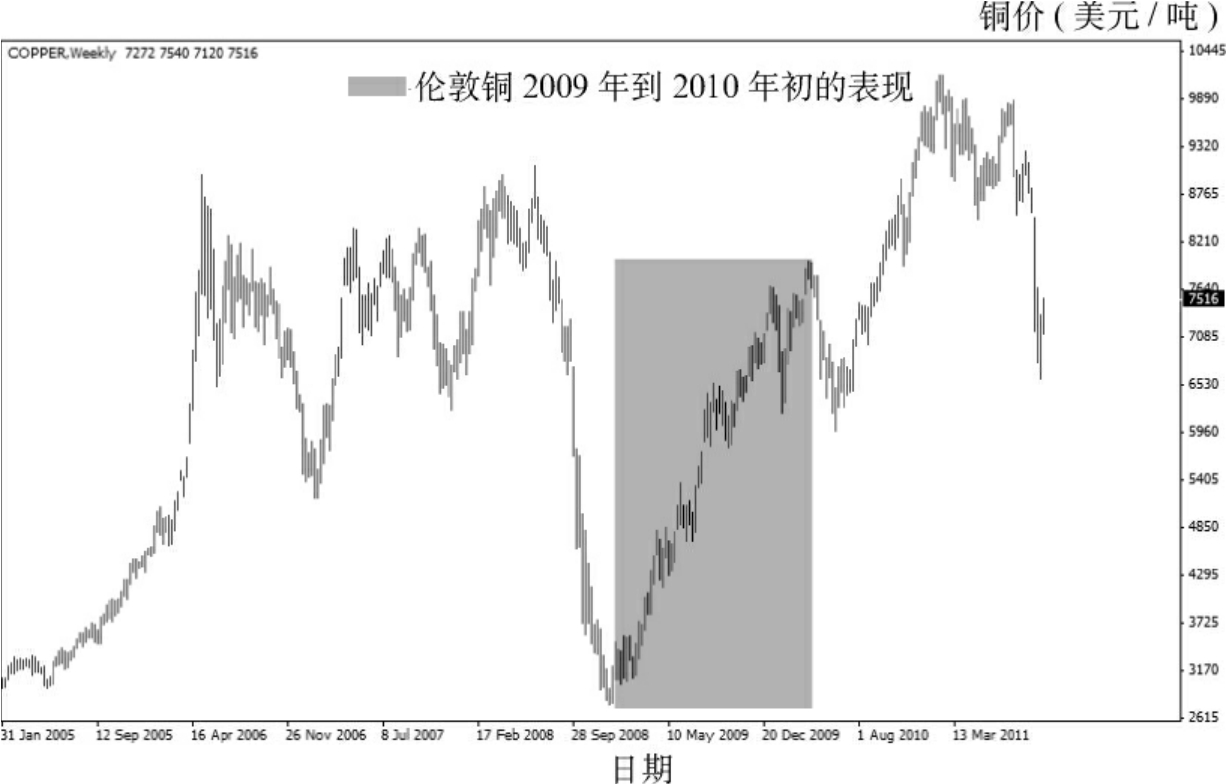

从图5.34中,我们可以发现国际铜价与中国经济的GDP增速息息相关,但凡中国经济出现增速上升的时期,LME铜价总会出现上涨。如果这一期间美元汇率出现下跌或者中国进口数量增加的话,那么上涨的势头会更为强劲一些,而往往在这个时期投资的回报也会更高一些。记得2009年之后,当时在美国量化宽松政策和中国10万亿元信贷、4万亿元财政支持的推动下,铁路、公路、基建设施全面推进,这一刺激政策势必会加大对铜的进口并极大地提振了全球对精炼铜的需求。受此影响,LME铜价展开了第一波次的大幅上涨行情,直至欧债危机爆发,见图5.35。

图5.35 伦敦铜2009年到2010年初的表现

图5.35反映的就是当时的情况。在这一案例中,我们可以发现,中、美两国的经济政策起到了力挽狂澜的作用。至此之后,全球经济摆脱了次贷危机的影响并展开了一波V型的反转,而国际铜价也出现了类似的走势,所以结合主要经济体政策的变化也是非常重要的因素,一旦政策刺激之后经济数据、汇率和铜的供求关系发生了变化,那么价格自然而然会出现巨大的波动。

免责声明:以上内容源自网络,版权归原作者所有,如有侵犯您的原创版权请告知,我们将尽快删除相关内容。