(三)个人消费贷款市场发生变化

在首套房贷利率普涨的同时,包括车贷、无抵押消费贷等在内的个人非房贷业务也水涨船高,与原先执行的基准利率的1.1倍或1.2倍相比,个人消费类贷款利率2011年普遍上浮了三四成,即使是在高利率之下依然不能保证放款。

1.汽车贷款被多家银行摒弃

在银行的个人消费类贷款中,车贷曾经是主要业务之一,并在2010年随着汽车消费的增加而占据银行贷款业务的重要位置。但到了2011年,由于存款准备金率的不断上调,银行信贷额度一再被收紧,多数银行都不接受办理车贷业务。一些国有银行即便可以办理车贷业务,但由于手续麻烦、审批严格、放款时间不确定等,连银行也不建议客户申请。整个2011年,车贷利率上浮几乎高达30%,但即使这样,消费者要想通过银行传统车贷买车也非常困难。

银行传统车贷逐渐淡出市场,但这并不意味着银行愿意放弃这部分客户,取而代之的信用卡分期付款及汽车金融公司贷款得到了发展。不少银行推出了相应的取代业务——信用卡分期购车业务,用“零手续费”、“免担保”、“零利率”等来吸引消费者。以建行的信用卡分期还款支付为例,购车款可用信用卡分为12期、18期、24期和36期还款,其中12期、18期不收取手续费,24期和36期分别收取2.6%和5%。不过,这种业务通常被限制在银行所指定的几个汽车品牌,除此之外的则不能办理分期付款。

当然,在过去的一年中,也有银行逆势而上推出汽车贷款新品的,如中信银行在9月份就创新性地开发了个人汽车贷款“车商平台”系统,推出“快车贷”产品,该产品核心竞争优势就在于“快”,是对传统个人汽车贷款业务流程的突破。

2.信用贷款被热捧

由于房贷业务和汽车贷款业务收紧,银行必须开拓新的赢利渠道,于是开始抢食高息的无抵押信用贷款。无抵押贷款,俗称个人信用贷款,也是消费贷款中的一类,此类贷款即不需要房产等抵押物,银行根据个人信用情况来发放的贷款。

不仅中资银行占领了该领域,外资银行也积极地加入了战团。东亚银行、渣打银行等都大力推销各自的个人无抵押消费贷款。渣打银行在宣传资料中称,无需抵押担保,最高可贷50万元,最长5年,最快1天放款。

个人无抵押贷款之所以受银行青睐,主要是因为其利率高。目前,多家银行的个人消费贷款,利率上浮幅度高达100%,与利率仅上浮一两成的房贷业务相比,优势尽显。

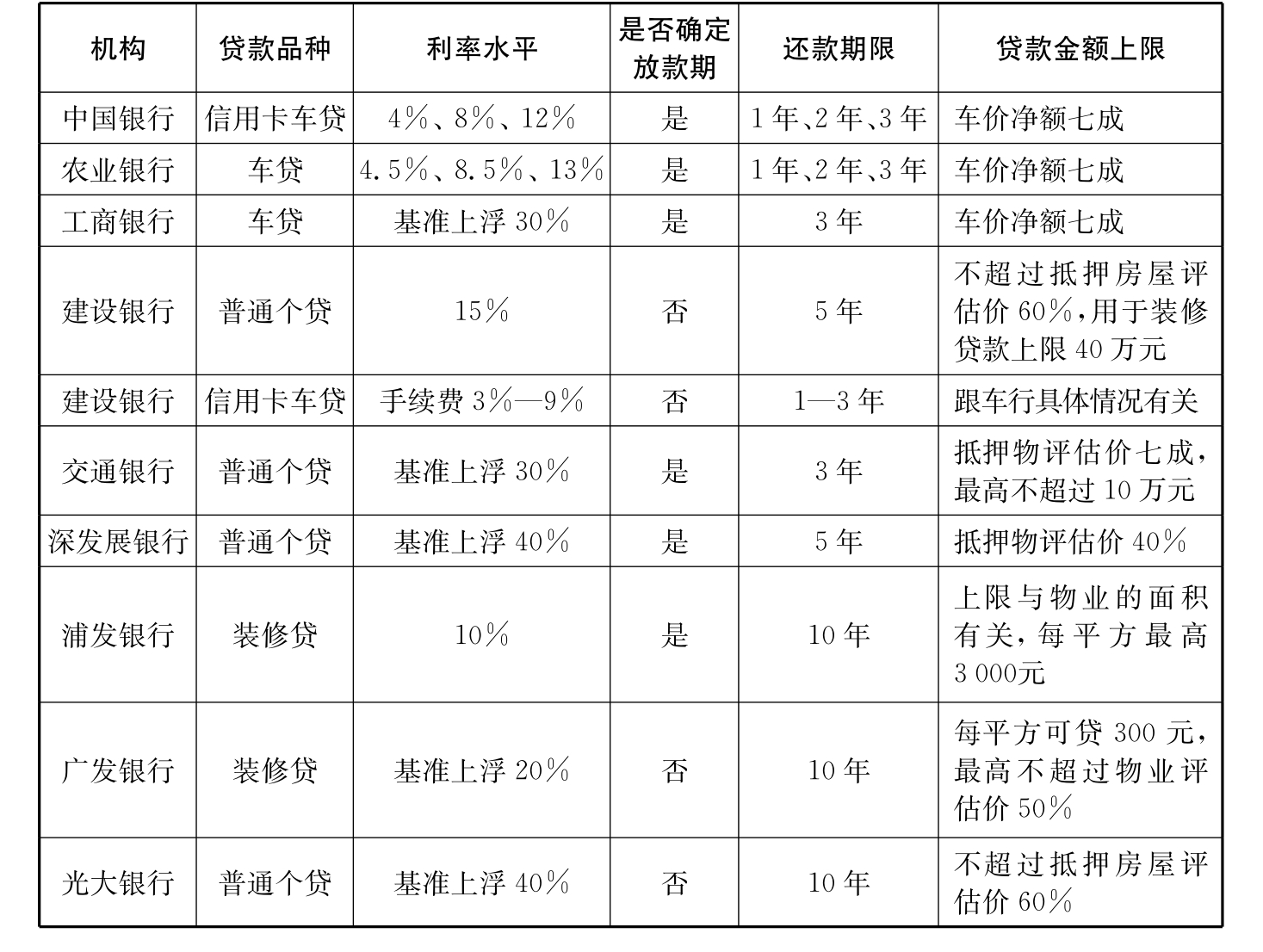

表5-4 部分银行个人消费类贷款情况一览

免责声明:以上内容源自网络,版权归原作者所有,如有侵犯您的原创版权请告知,我们将尽快删除相关内容。