(四)质押贷款风生水起

1.理财产品质押贷款再受关注

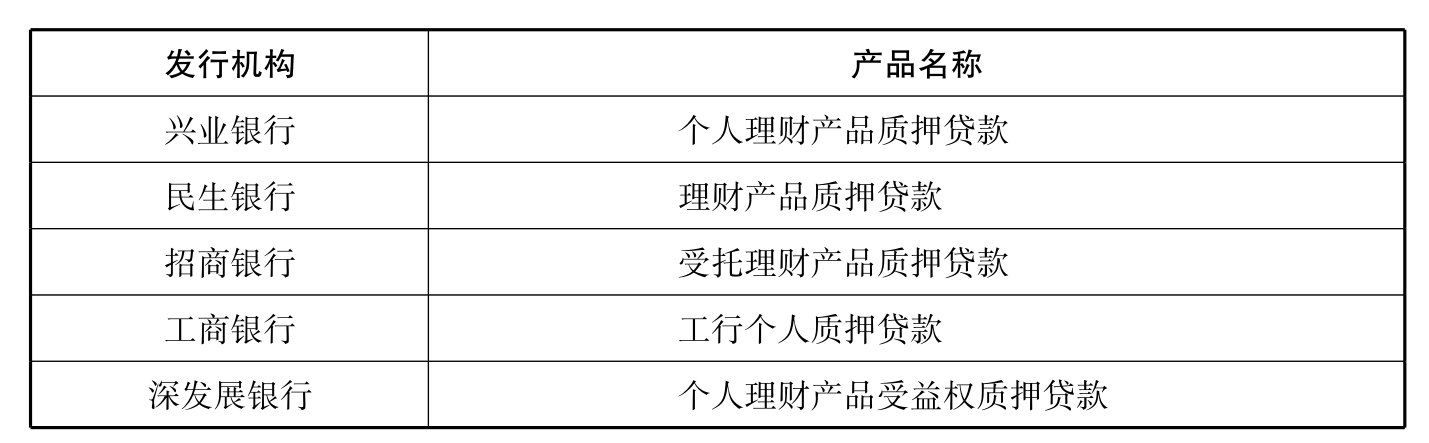

理财产品质押贷款是银行早几年就推出的一项业务,但受关注程度并不高,投资者购买了理财产品后,一般不会想到在获得理财产品收益的同时,还有可能获得一笔贷款。2011年,随着银根日趋紧张,银行开始向购买理财产品的客户大力推荐这一功能。

目前,市场上可以质押贷款的理财产品多以半年期以上的保本型产品为主,贷款金额为理财产品本金的80%至90%,而且大多可以享受到基准贷款利率。由于理财产品大多数不能自由赎回,当投资者急需一笔资金时,如果强制赎回有效期内的理财产品,需要缴纳一定的违约金,或无法享受银行的保本承诺,造成实际损失。理财产品的质押贷款功能恰好弥补了这一“产品流动性差”的不足,为投资者支取救急现金提供了方便之门。

表5-5 部分银行理财产品质押贷款

2.多家银行可办黄金质押贷款

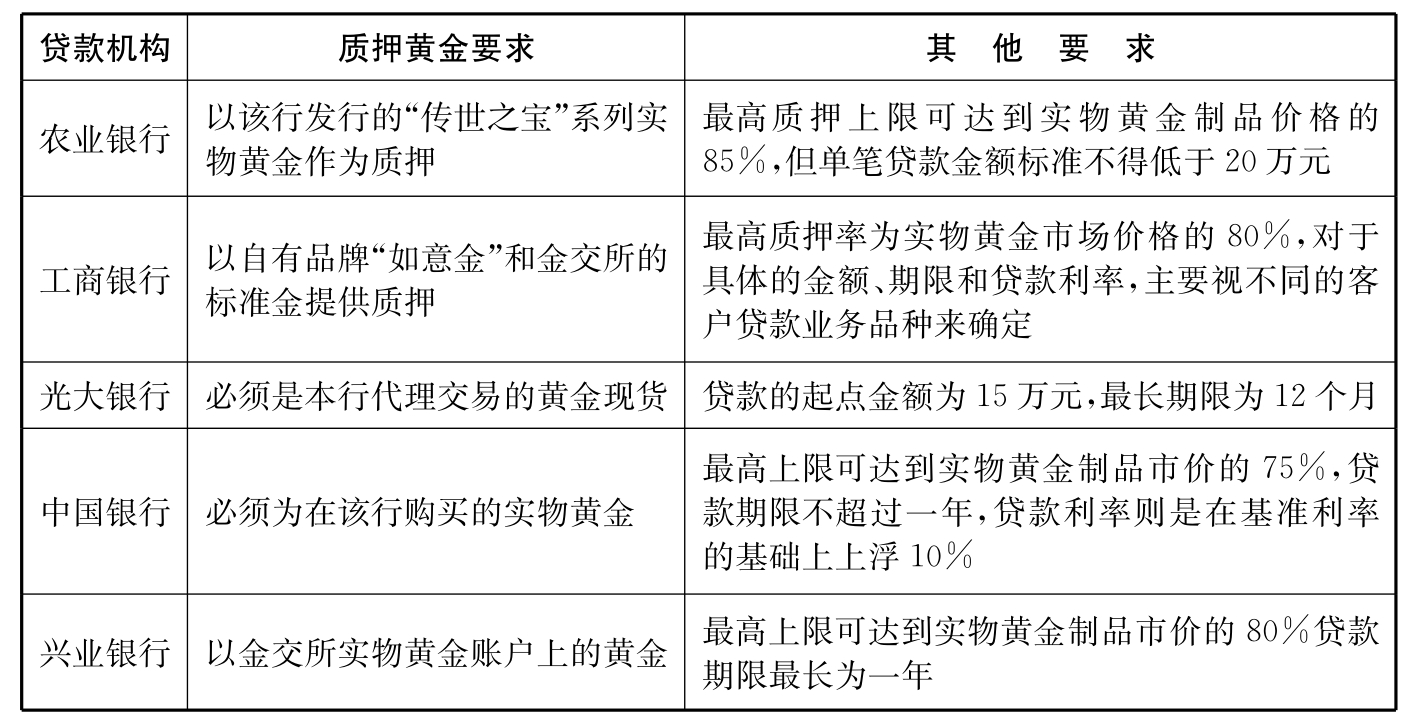

黄金作为资产,其保值增值功能非常明显,这几年与黄金相关的业务已成为银行不可或缺的业务,多家银行都开通了包括黄金、白银在内的贵金属业务。然而,由于黄金流通性的限制,客户买了实物黄金之后,一般都是选择自己保管或者交给银行保管,资金的流动性也因此大打折扣。针对这一现象,不少银行开始向个人推出“黄金质押贷款业务”,简单地说,黄金质押贷款就是利用投资者所持有的黄金或是黄金资产作为质押物,向银行进行贷款。

黄金质押贷款的好处在于,以黄金作为质押物,投资者可以获得流动性上的支持。与其他的贷款品种相比,黄金质押贷款不仅利率上有一定的优势,贷款手续也较为简便。贷款利率和贷款期限上,黄金质押贷款以短期贷款为主,期限一般不超过一年,贷款利率基本是以基准利率为基础上浮10%左右,对于企业客户则要视具体的情况来定。

当然,各家银行在黄金质押贷款业务的范围、质押物要求及操作细节等方面都有一定的限制,并存在一定的差异。例如中行的质押贷款限于中银品牌金和代理品牌金,农行的个人黄金质押贷款以该行发行的“传世之宝”系列实物黄金作为质押,工行则可为自有品牌“如意金”和金交所的标准金提供质押。

表5-6 部分银行黄金质押贷款产品比较

3.个人经营贷款被提上日程

个人经营性贷款属于零售贷款,对象是小微企业和个体工商户。自2009年民生银行推出“商贷通”之后,不断有银行进入个人经营贷款这一市场,并在2010年逐渐成为商业银行力争的领域。在2011年按揭贷款增量受限的情况下,多家银行将个人经营性贷款作为营销重点提上日程。

有数据统计显示,目前全国中小企业约有980万户,个体工商户约2900万户,其增长速度为每年10%—12%。如果以此估算,未来3年,个人经营性贷款客户群体至少会新增800万户,存量至少将达到4000万户。

随着银行对大客户议价能力的下降,优化客户结构的压力正在加强,优质大型企业是银行间争夺的主要对象,“僧多粥少”导致其成了一个买方市场,而大量中小企业由于融资条件差,并不被银行看好,是典型的卖方市场。但不可否认,现有的小微客户数量巨大,如果银行能有效地控制风险,进入小微企业贷款领域,其实也可获得更高的收益和市场占有率。

很显然,紧随大客户份额的争夺战之后,有着庞大资金需求市场的小微企业也将成为银行的发展对象之一,个人经营性贷款是银行零售业务未来的发展方向。

免责声明:以上内容源自网络,版权归原作者所有,如有侵犯您的原创版权请告知,我们将尽快删除相关内容。