第三节 股票投资组合管理

股票投资组合管理是在组合管理投资理念的基础上发展起来的。分散风险和最大化投资收益是组合管理的基本目标。根据对市场有效性的不同判断,股票投资组合管理又演化出积极型与消极型两类投资策略。积极型投资策略旨在通过基本分析和技术分析构造投资组合,并通过买卖时机的选择和投资组合结构的调整,获得超过市场组合收益的回报。消极型投资策略则以拟合市场投资组合为主要目的,通过跟踪误差,尽量缩小投资组合与市场组合的差异,并以获得市场组合平均收益为主要目标。

股票投资管理是资产管理的重要组成部分之一。

一、积极—消极战略

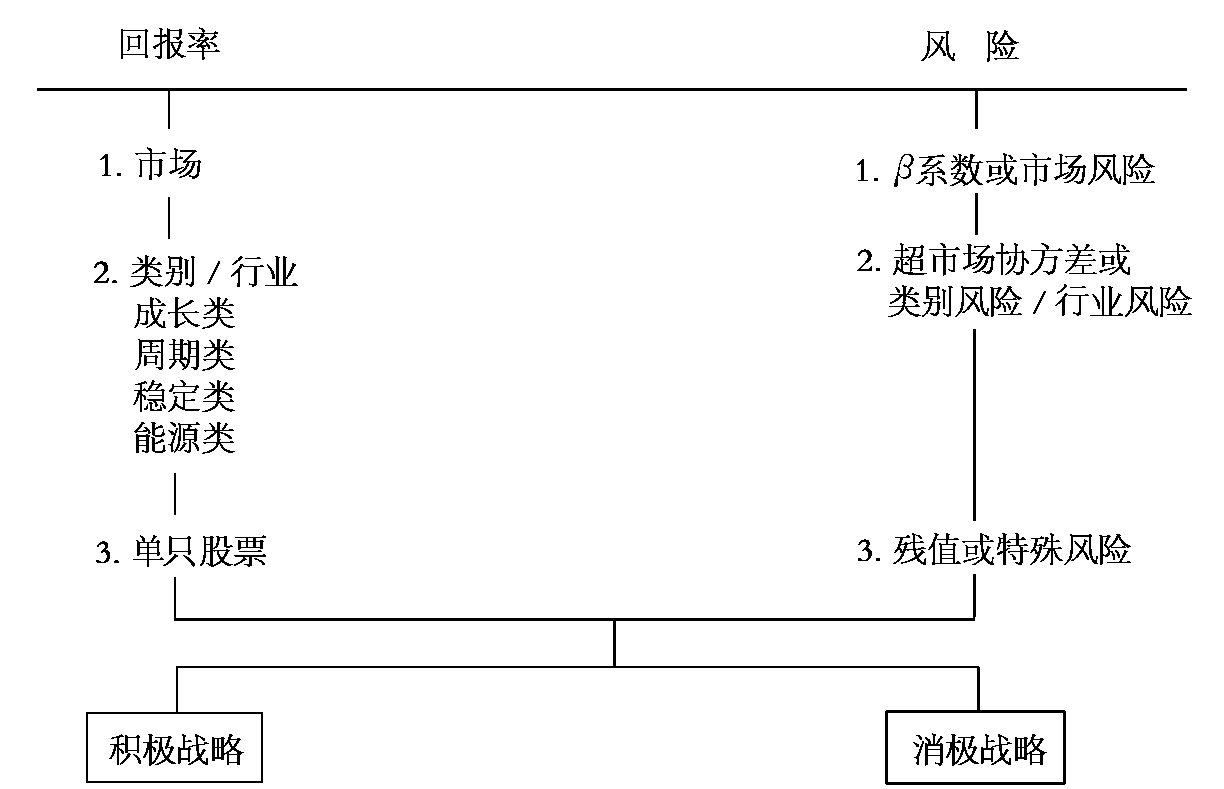

图11-2为对投资战略进行思考提供了一个框架,该图涉及风险和回报率两个方面。它表明单只股票的应计回报有以下三个来源:(1)市场总效应;(2)所属的行业和广阔的市场部门;(3)单只股票的独有特性。相应地,与这三个回报成分相联系的风险可分别确定为:(1)市场风险;(2)类别风险和超市场协方差;(3)特别或残值风险。为努力实现投资目标,投资机构可以对单一风险—回报率成分或多种风险—回报率成分的组合实施积极或消极战略,在市场构成上采取积极战略的投资机构被称为市场时机选择者(market timer)。特别地,投资机构通过以下方式采取积极战略:当预测到上升的市场行情时,通过将现金转换为股票,提高投资组合中的β系数,或者将以上两种技术相结合,从而提高其投资组合的风险;相反,当预测到下跌的市场行情时,投资机构将通过权益转换为现金,减少投资组合的β系数,或者将两种技术相结合,从而降低其投资组合的风险。相应地,如果投资机构在市场时机选择上采取消极立场,应始终使其投资组合的风险与长期投资组合所要达到的目标一致。

图11-2 投资判断类型的细化

积极和消极战略是具有特定风险和回报率特征的投资手段,并且是按满足不同投资者的需要而设计的。

广阔的市场部门的产业所实施的积极战略被称为类别替换政策(group rotation)。采用这一战略时,将根据对某类别前景是否乐观的估计,使投资组合中某类别或某行业的权重高于或低于其在市场指数中的权重。例如,一个投资机构在1989年估计成长类股票的前景不乐观,而周期类股票的前景乐观,该机构将降低在市场中成长类股票成分的权重,而增加周期类股票成分的权重。如果一个投资机构认为没有这方面的预测能力,并希望在这一风险—回报率成分上采取消极战略,将构建一个使广阔的市场部门和主要行业所占的权重与其在市场指数中所占权重一致的投资组合。投资机构在单只股票的选择上广泛采用积极战略。被认为具有很大吸引力的股票,所占权重将比其在市场指数中所占的权重大。而被认为不具吸引力的股票则不持有,或使其所占权重比在市场指数中所占的权重小。投资机构通常持有多种股票以规避风险,因为它们对单只股票前景的知识是远不完善的,在投资组合分析中,这被称为多样化。一个投资机构考虑其有限的能力或不能估计单只股票的前景,将合乎逻辑地持有多种股票,并使各只股票所占权重与其在市场指数中所占权重一致。达到这个目标的最有效方式是建立一个指数基金,它是完全消极战略的终极。

二、股票选择战略

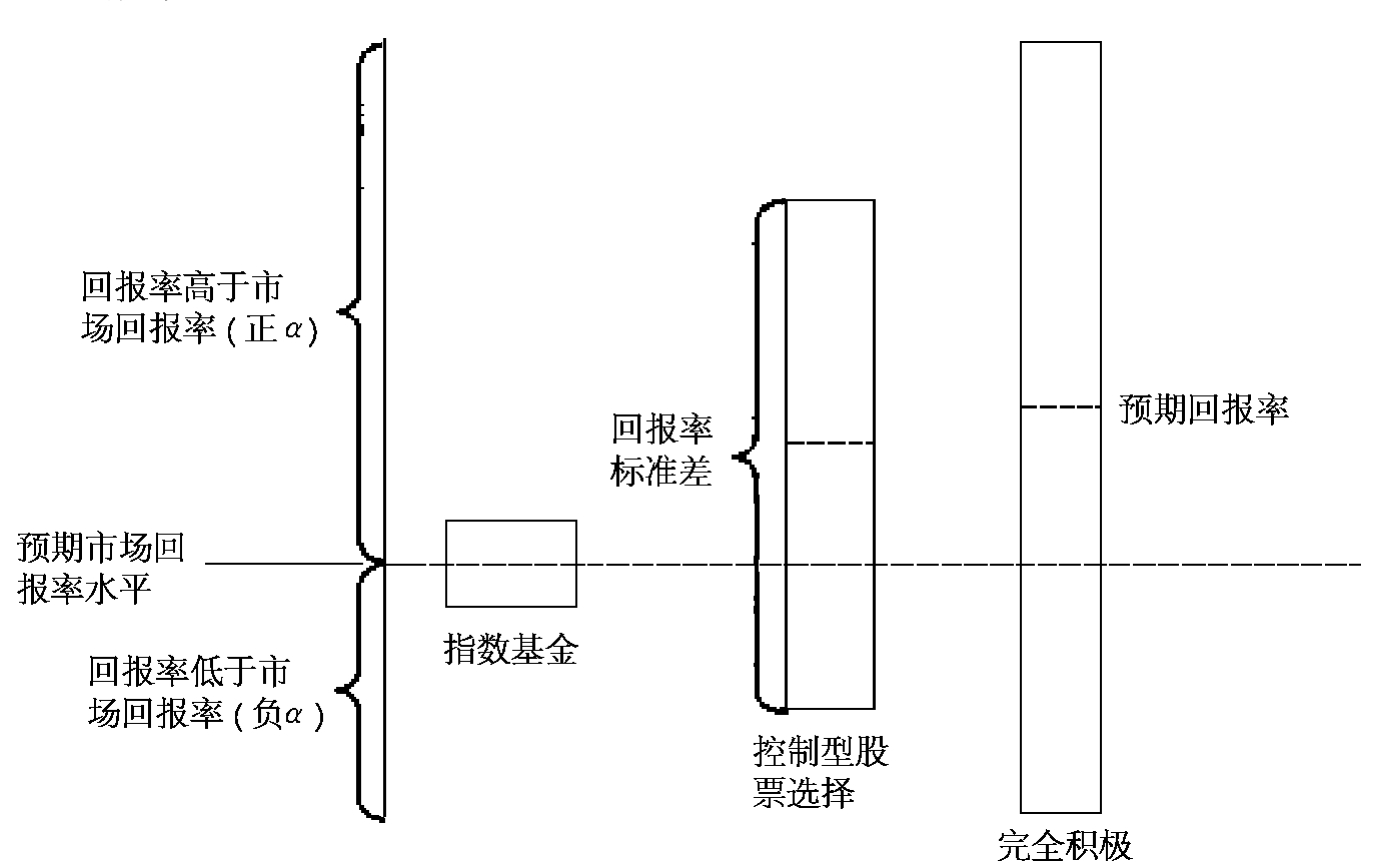

依据与各成分相联系的积极战略和消极战略的结合,我们可以开始对一个投资机构可能提出的投资战略进行更具体的描述。选择了三种类型的战略进行分析,这三个战略是:(1)对股票、类别和市场这三个回报率成分都完全保持被动;(2)对市场和类别成分保持被动,对股票选择主动;(3)对所有三个成分都采取主动决策。图11-3表明了这三种类型战略的风险—回报率特征。这三种战略被表示为:(1)完全消极或指数基金;(2)控制型股票选择;(3)完全积极。水平线是整个市场回报率,它是一个业绩基准,在市场回报率直线之上的任何部分是高于平均回报率,在市场回报率直线之下的任何部分均低于平均回报率。

注:穿过长方形的虚线表示该战略的预期回报率,长方形的高表示用标准差衡量的该战略的风险。

图11-3投资战略的风险—回报率特性

应注意的是,指数基金战略位于风险—回报率系列的下端,这是因为该战略对回报率机会保持完全被动。一个指数基金被认为不仅不能提供高于市场指数的回报率,而且也表明其与中间业绩有相对小的偏离。在另一个极端,完全积极战略利用了全部三个回报率机会:市场时机选择、类别替换和单个股票选择。如果一个投资机构对所有这三个回报率机会都有预测能力,它取得的回报率将高于市场或指数基金的回报率。同时,它将面临与其回报率相联系的更大的预期回报率范围或风险。任何人的预测都不可能总是正确的。中间的情况是主动利用股票选择能力,它对市场或类别的影响是消极或中性的。一个在股票选择上有预测能力的投资机构将获得预期高于平均水平的回报率,这一回报率低于完全积极战略,但高于指数基金。同时,该投资机构面临的回报率波动将高于指数基金,但低于完全积极战略。这种战略潜在的误差没有积极战略那样大,因为该战略不会使投资机构面临其他两个回报率机会的风险。

三、股票投资过程设计

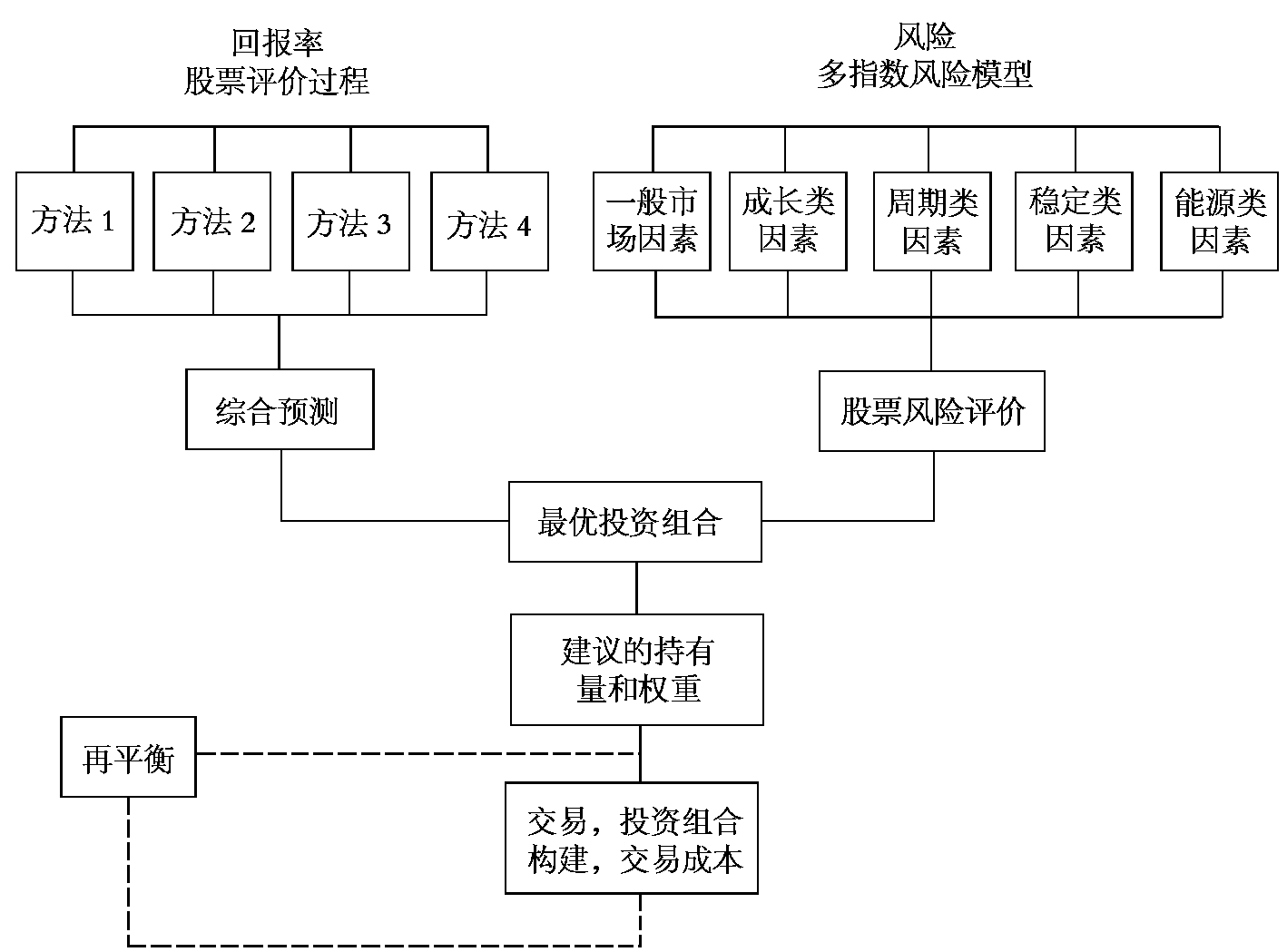

首先,投资机构需要确信其具有单只股票的预测能力,即是说,必须能够区分相对具有吸引力和不具吸引力的单只股票。因此,该投资机构需要一些衡量或评价预测能力的方法。其次,该投资机构也需要一个系统的投资组合构建程序,以确保对单只股票的预测能力被恰当地反映在投资组合中。最后,该系统的长期运行意味着将对投资组合进行再平衡并发生与再平衡相联系的交易成本。投资机构需要考虑交易成本的数量,并制定措施控制这些成本,以避免长期业绩的降低。图11-4说明了投资过程的必要要素,并表明这些要素如何结合在一起以形成所希望的战略。在图的顶部,右端表示风险,左端表示回报率。本图特别限定于股票选择战略。本图的中间部分表明了这一过程是如何实施的。从图的底部延伸的虚线表明,从长期看,投资是一个重复的过程。

应注意的是,图11-4中的回报率一方表明了识别相对具有吸引力和不具吸引力股票的多种信息来源(本例中有四个)。当各信息来源都有预测内容并相互补充且不多余时,运用多种信息来源选择股票比仅依靠单一方法要好。方框中的“综合预测”表明,应该将这些单个预测在一种最优方式下结合在一起,以其最大化预测价值。图中的风险方表明,应该具体考虑风险的五个主要因素:一般市场、成长类、周期类、稳定类和能源类。

图11-4 权益投资程序

免责声明:以上内容源自网络,版权归原作者所有,如有侵犯您的原创版权请告知,我们将尽快删除相关内容。