四、边际资金成本

项目在建设过程中追加筹资时,不能仅仅考虑目前所使用的资金的成本,还必须要考虑新筹资金的成本,即边际资金成本。边际资金成本是项目追加筹资的成本,是项目建设过程中确定追加权益资金和债务资金比例的重要的标准。边际资金成本是一个动态的概念,对边际资金成本的计算也应从一个动态的过程来考虑,具体可以分为两种情况。

第一种情况是,项目新增资金的成本与项目现有资金的成本相同,且在任何筹资范围内都能保持不变,则当新增资金的结构与项目现有资金结构相同时,综合边际资金成本将与项目现有综合资金成本相同;当新增资金的结构与项目现有资金结构不同时,综合边际资金成本将不同于项目现有的综合资金成本,这时的综合边际资金成本则要根据各项新增资金的成本及其结构计算。显然,各项新增资金的成本与企业现有各项资金的成本相同,且在任何筹资范围内都保持不变的情况是不常见到的。

第二种情况,也是通常发生的情况,是各项新增资金的成本将随着筹资规模的扩大而上升,这时合边际资金成本的确定比较复杂,需要按一定的方法步骤来计算。第一,要分析资金市场的资金供需状况等相关因素,以确定各种筹资方式

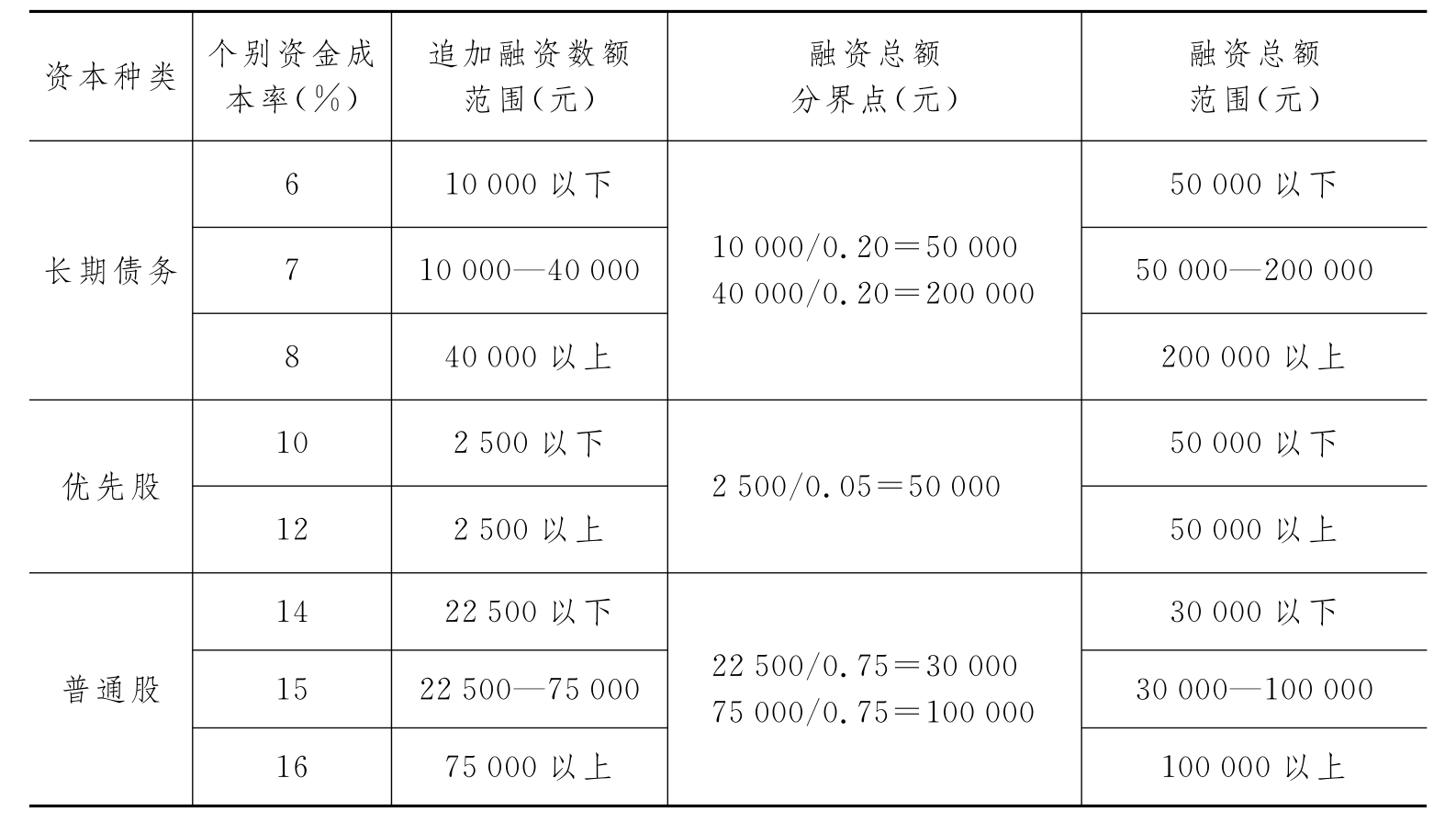

例9-6 某项目公司目前拥有长期资本10000万元,其中,长期债务2000万元,优先股500万元,普通股权益7500万元。为了适应扩大投资的需要,公司准备筹措新资。测算建立追加融资的边际成本率规则可按下列步骤进行。

第一步,确定目标资金结构。公司目前的资本结构处于目标资本结构范围,在今后增资时应予以保持,即

长期债务:2000/10000=0.20

优先股:500/10000=0.05

普通股:7500/10000=0.75

第二步,测算各种资金的成本率。随着公司筹资规模的扩大,各种资金的成本率也会发生变动,测算结果如表9-2。

表9-2 公司追加融资测算资料表

续 表

第三步,测算融资总额分界点。根据公司目标资金结构和各种资金的成本率变动的分界点,测算公司融资总额分界点。其测算公式为

式中:BPj——融资总额分界点;

TFj——第j种资本的成本率分界点;

Wj——目标资本结构中第j种资本的比例。

公司的追加融资总额范围的测算结果如表9-3。

表9-3 公司融资总额分界点测算

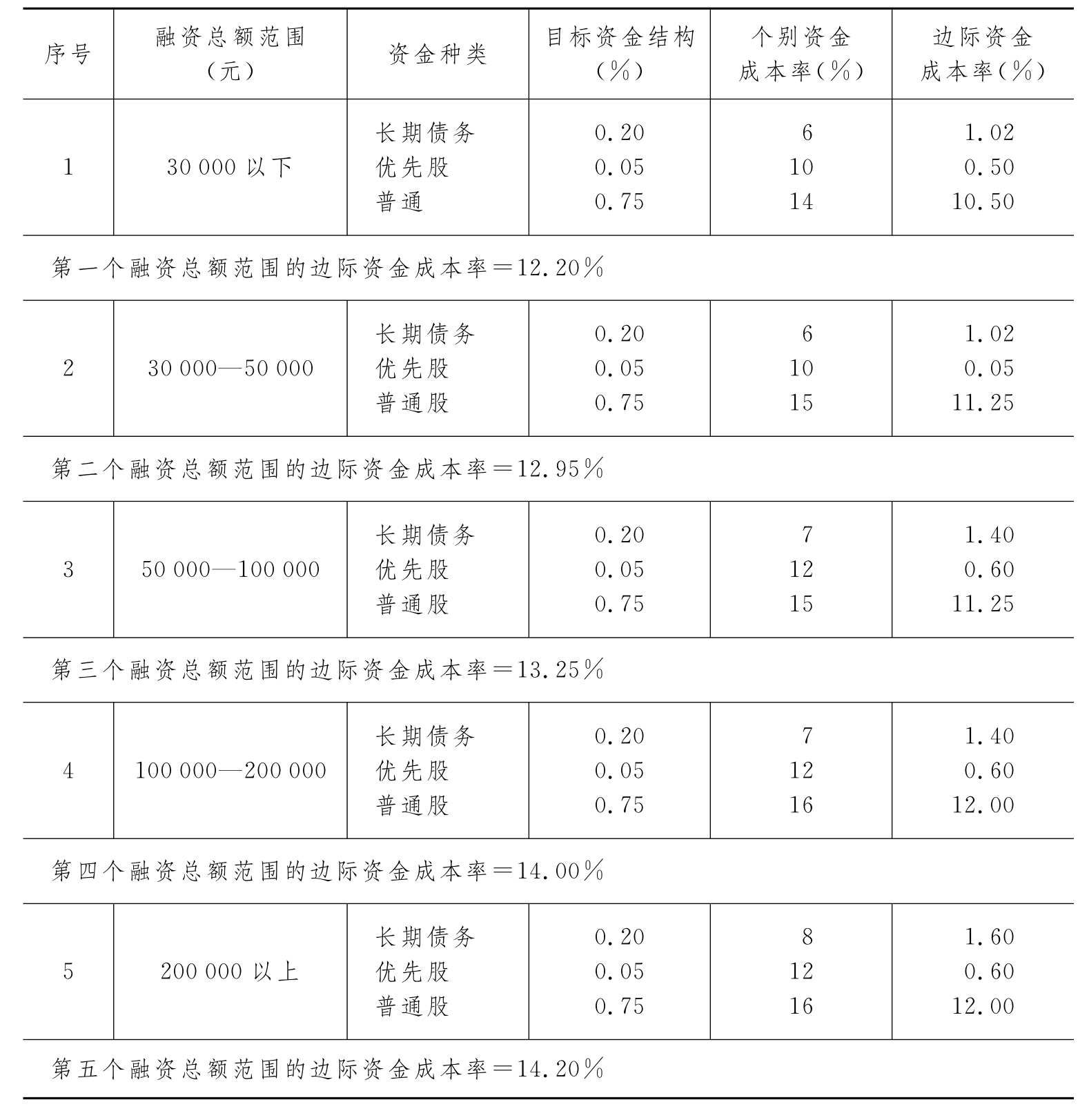

第四步,测算边际资金成本率。根据测算的融资分界点,可以得出下列五个新的融资总额范围:

(1)30000元以下

(2)30000—50000元

(3)50000—100000元

(4)100000—200000元

(5)200000元以上。

对这五个融资总额范围分别测算其加权平均资金成本率,即可得到边际资金成本率,见表9-4。

表9-4 边际资金成本率规划

第五步,根据上述各个融资方案的融资总量、边际资金成本率及其预计的边际投资报酬率的比较,判断及选择有利的投资及融资机会。

免责声明:以上内容源自网络,版权归原作者所有,如有侵犯您的原创版权请告知,我们将尽快删除相关内容。