7.2.1 营业收入与补贴收入的估算

1.营业收入

营业收入是指销售产品或者提供服务所获得的收入,是现金流量表中现金流入的主体,也是利润表的主要科目。营业收入是财务分析的重要数据,其估算的准确性极大地影响着项目财务效益的估计。

(1)营业收入估算的基础数据

营业收入估算的基础数据包括产品或服务的数量和价格,它们都与市场预测密切相关。在估算营业收入时应对市场预测的相关结果以及建设规模、产品或服务方案进行概括的描述或确认,特别应对采用价格的合理性进行说明。

根据项目生产负荷(即生产能力利用率)或通过制定销售(运营)计划和项目设计生产能力确定项目产品或服务的数量。

按照市场预测的结果和项目具体情况,考虑项目性质、技术掌握难易程度、产出的成熟度及市场的开发程度等诸多因素,根据经验直接判定各年的生产负荷;根据市场预测的结果,结合项目性质、产出特性和市场的开发程度制定分年运营计划,进而确定各年产出数量。相对而言,这种做法更具合理性,国际上采用较多。项目运营计划或各年生产负荷的确定不应是固定的模式,应强调具体项目具体分析。一般开始投产时负荷较低,以后各年逐步提高,提高的幅度取决于上述因素的分析结果。有些项目的产出寿命期较短,更新快,达到一定负荷后,在适当的年份开始减少产量,甚至适时终止生产。

项目产品或服务的价格以市场预测价格为基础,对运营期的产出物价格,由于运营期比较长,在前期研究阶段对将来的物价上涨水平较难预测,预测结果的可靠性也难以保证,因此,一般只预测经营期初价格,运营期各年采用统一的不变价格。

(2)一般工业项目营业收入的估算

工业项目营业收入的估算基于一项重要假定,即当期的产出(扣除自用量后)当期全部销售,也就是当期商品产量等于当期销售量。主副产品(或不同等级产品)的销售收入应全部计入营业收入,其中某些行业的产品成品率按行业习惯或行业规定;其他行业提供的不同类型服务收入也应同时计入营业收入。

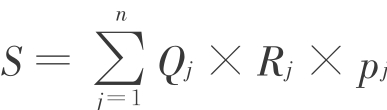

(3)项目营业收入的估算

式中,S为项目年营业收入合计;Qj为第j种产品的年设计生产能力;Rj为第j种产品的生产负荷;pj为第j种产品的单价;j为产品品种数。

2.补贴收入

某些项目还应按有关规定估算企业可能得到的补贴收入(仅包括与收益相关的政府补助,与资产相关的政府补助不在此处核算,与资产相关的政府补助是指企业取得的、用于购建或以其他方式形成长期资产的政府补助),包括先征后返的增值税,按销量或工作量等依据国家规定的补助定额计算并按期给予的定额补贴,以及属于财政扶持而给予的其他形式的补贴等。补贴收入同营业收入一样,应列入利润表、财务计划现金流量表和项目投资现金流量表与项目资本金现金流量表。以上几类补贴收入,应根据财政、税务部门的规定,分别计入或不计入应税收入。

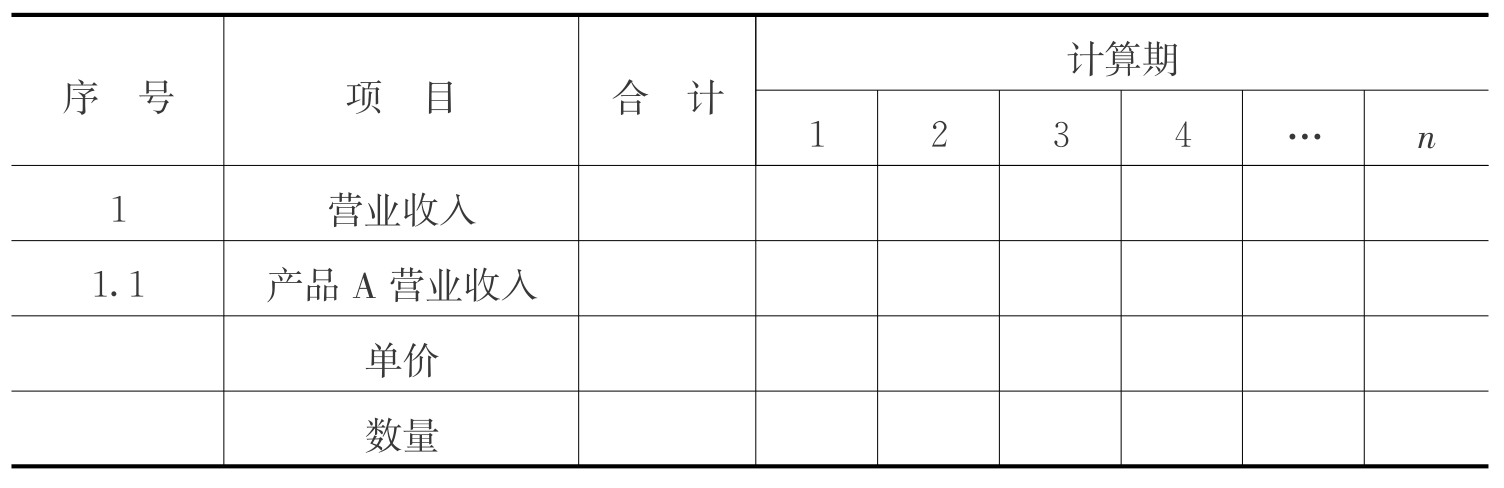

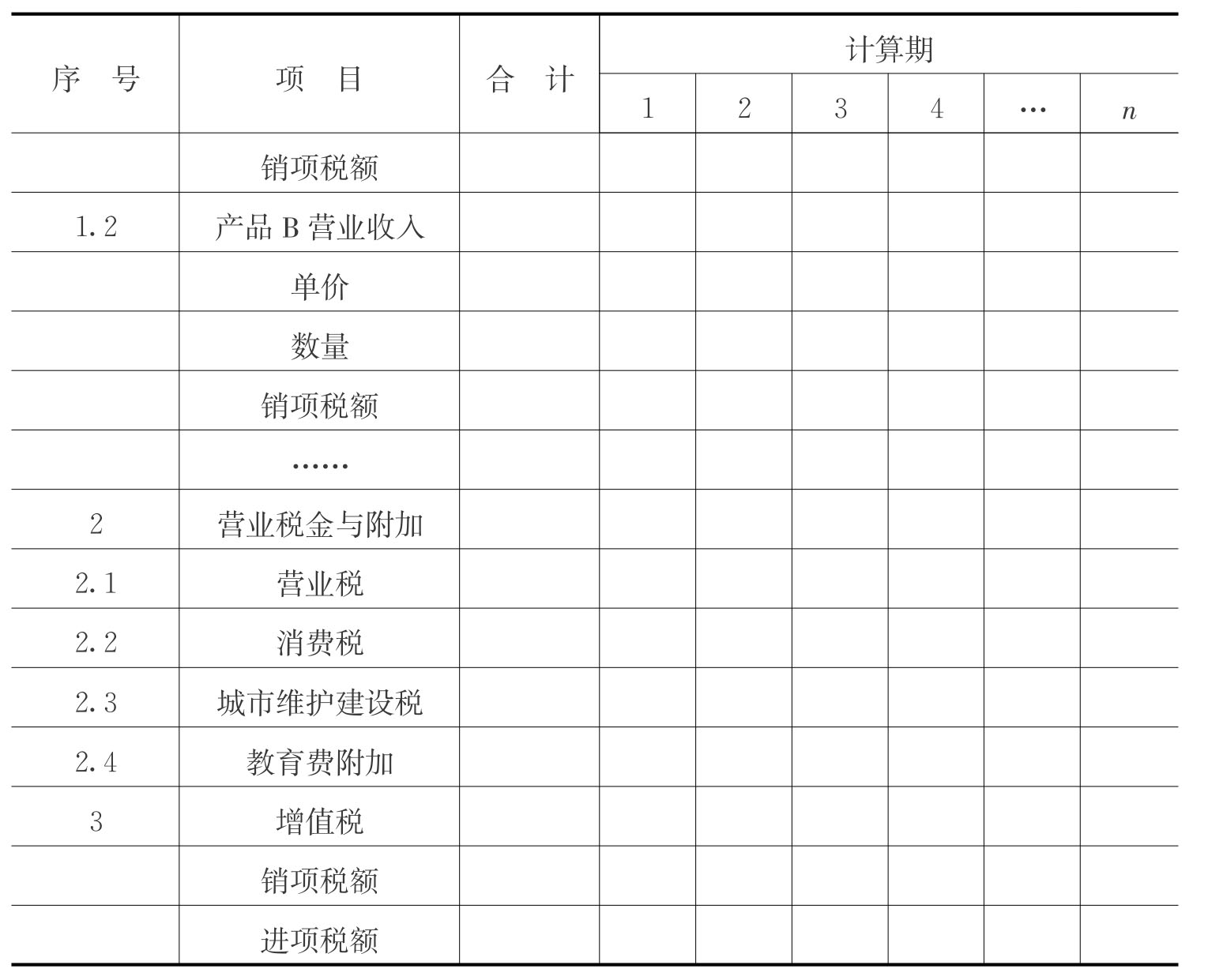

根据估算,编制营业收入、营业税金及附加和增值税估算表,见表7-1。

表7-1 营业收入、营业税金及附加和增值税估算表(单位:万元)

续表

注:1.本表适用于新设法人项目与既有法人项目的“有项目”、“无项目”和增量的营业收入、营业税金与附加和增值税估算。2.根据行业或产品的不同可增减相应税收科目。

免责声明:以上内容源自网络,版权归原作者所有,如有侵犯您的原创版权请告知,我们将尽快删除相关内容。