要回答上面的问题就要追溯到一个关于风险计量的根本思想:只有当历史回报能够有代表性地反映未来回报的时候,以波动性来估计未来有多大的下行风险是可行的。但是,我们常常无法确定这个假设是否合理(至少交易回报不符合这个假设),有些时候我们甚至能肯定这个假设不合理:X基金的例子就是个最佳例证。为了更好地理解为何这个假设可能会不合理,我们来分析一下X基金的投资策略。

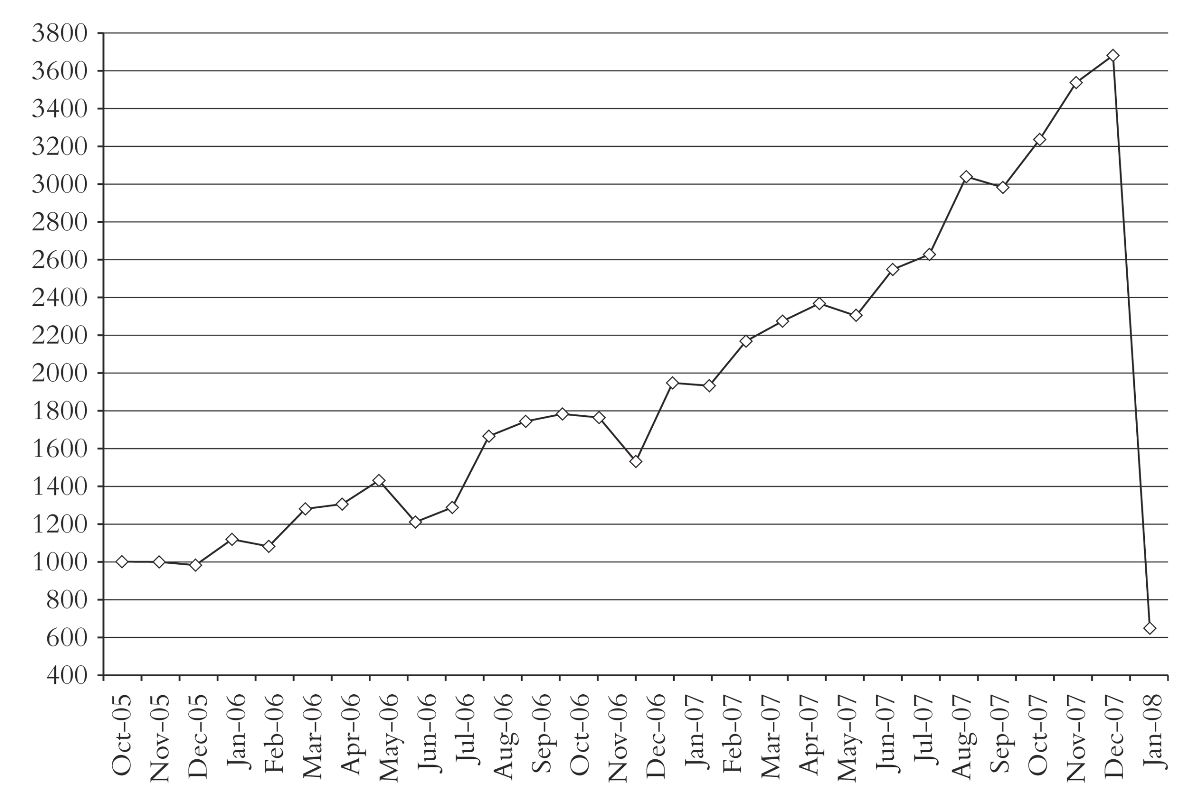

图4-2 X基金:哎哟!

注意:如果读者对期权不太熟悉的话,可以先参考一下本书附录一提供的关于期权的基本知识。这有助于理解本章余下的部分。

X基金的投资策略主要是卖出价外(out-of-money)期权。比如,如果一个股指在1000点交易,与X基金同类的基金便会卖出以1100为行权价(strike price)的买入期权(call option)以及以900为行权价的卖出期权(put option)。前者给投资者以1100点买入指数的权利,后者给投资者以900点卖出指数的权利。在绝大多数情况下,市场在期权所限定的可行权期间不会达到这两个水平,因此这些期权在到期后便一文不值。在这种情况下,基金便全额获取了期权的权利金(premium)并以此盈利。只要市场没有碰到巨大而突然的价格变动,从而使得市价超过了(或者跌穿了)上述的买入(或者卖出)期权的行权价,这个策略便会带来盈利。由于市场不会经常遭到大的变动和价格变化,所以这一类策略在大多数的月份里盈利都是稳定的。

这个策略的弱点在于,一旦市场发生了大的变化,这个策略就会遭受严重的加速损失。这个损失发生的原因有两个:第一个是直接与价格相关的损失。举例来说,如果市场跌到了800,那么卖出以900为行权价的卖出期权的基金就在这个交易里损失了100点,减去所收入的微薄的权利金(权利金之所以微薄,是因为期权的价外程度越高,其在行权期间内可以达到行权价的可能性就越低,权利金就会越小);第二个是在市场发生极端事件人人争相售出的时候,波动性会大大增加,从而进一步增加了所售期权的内在价值。

问题的真正致命之处是对于期权的卖方来说,只要价格变动引致损失开始发生,就会随之以指数级速度增长,这是因为标的市场价格(underlying market price)变化与期权价格之间的关系。由于标的市价微小的百分比变化而导致期权价格变化的百分比我们称为期权的delta。一个delta等于0.5的期权说明当市场波动1点,期权价格会波动0.5点(一个有代表性的例子是行权价离现行市价比较近的期权)。价外期权由于其在行权期内达到行权价的可能性很小,所以delta很低。举例说明,X基金所出售的期权其delta就低至0.1。这意味着当市场价格向行权价趋近1点,该期权损失的可能性也只是1/10。但是,当市场持续推进,delta就会稳步上涨:当市价与行权价相等的时候达到0.5,当期权变成价内(in-the-money)的时候达到1.0。因此,当市场持续不断向期权的反方向进展的时候,风险敞口(exposure)就会逐步上涨,导致加速损失。简而言之,类似X基金的策略是那种在多数时候都会赢,但是一输就会输很大的策略类型。

图4-1所描绘的期间正是市价平缓变动,波动性较低的时段,这种市场环境对期权出售策略大为有利。因此,X基金在这段时期业绩良好一点也不奇怪——这只是说明了该基金敞口数量之大(即卖出大量期权)而已。但是假如期权出售策略不是在这个历史记录所显示的时期运营的话,它也有可能会遭受大的损失。如果投资者理解了这种策略运营的方式,就会理解历史的数据对未来可能发生的一系列事件并没有代表性,因此用历史数据推出的例如标准差或者其他统计量都不能作为风险计量指标。

X基金这个例子所凸显的核心问题不是波动性到底是如何误导我们对风险的计算的,而是一个更宽泛地探讨,就是任何基于历史数据计算的风险计量指标都有可能误导我们,如果基于计算的历史数据对未来业绩不具有代表性的话(比如当时恰好是大市对这种策略最有利的时候)。这样,大家广泛使用的基于波动性的风险计量就可能是误导性的,因为波动性的计算基于历史纪录。

总之,这里最重要的启示是,基于历史纪录的风险计量(例如标准差或者其他统计数据)很可能高度误导我们的决策,特别是当之前的市场有利于该种策略,但是从更长的一段时间看这种有利条件又不存在的时候。投资风险计量指标之所以常常引致投资决策的致命错误,是因为这些指标值考虑了可见的风险,即从历史纪录里清晰可见的损失或波动性,而没有考虑隐含风险,即最近历史记录里没能体现出来的市场发生大幅逆转的可能性。

免责声明:以上内容源自网络,版权归原作者所有,如有侵犯您的原创版权请告知,我们将尽快删除相关内容。