营业税的前世今生

营业税,是在我国境内提供应税劳务、转让无形资产或销售不动产的单位和个人,就其取得的营业额作为课税对象而征收的一种商品劳务税。营业税的历史非常久远,单从我国营业税的发展历史来说,其起源可追溯到汉代产生的“算缗钱”,即对商品或资产按比例征收赋税。明代的门摊、课铁,清代的铺间房税、牙当等赋税皆具有营业税的性质。在中世纪时期,欧洲规定须向政府缴纳一笔许可金,方可允许商户营业,其实这就是营业税的前身。

现代意义上的营业税产生于1791年的法国,以营业额为课税对象。我国于1950年由政务院公布《工商业税暂行条例》,其规定的工商业税具有营业税性质。随后至1973年,工商业税几经合并,但始终具有营业税性质。1984年,我国推行税制改革,工商税分解为增值税、产品税和营业税,自此营业税成为一个独立税种。1994年税改之时,增值税扩围,营业税征收范围缩小至应税劳务、转让无形资产和销售不动产。

从目前世界税制的趋势来看,营业税和增值税之间的角力始终是看点,而增值税不断扩围、营业税的征收范围日益缩小是国际趋势。营业税作为一种古老的税种,其整体设计水平较低,计算简便,但对于今日更为复杂的市场,其制度设计显然难如人意。而在其众多受人诟病的缺陷里,重复征税首当其冲。

营业税收入除各银行总行、各保险总公司集中缴纳的部分归中央财政,其余部分归地方财政。财政部税政司提供的数据表明,2010年至2012年,我国营业税收入总额分别为11157.91亿元(当年税收总额73210.79亿元)、13679亿元(当年税收总额89720.31亿元)、15748亿元(当年税收总额100601亿元),分别占当年税收总额的15.2%、15.2%、15.7%。显然,营业税收入占税收总额的比重仅次于增值税占比,是我国财政收入重要来源之一。

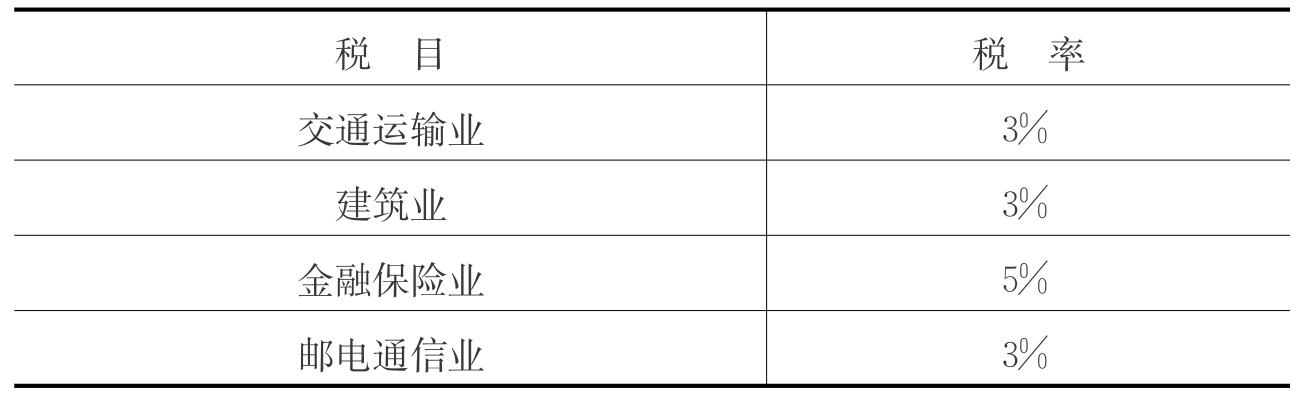

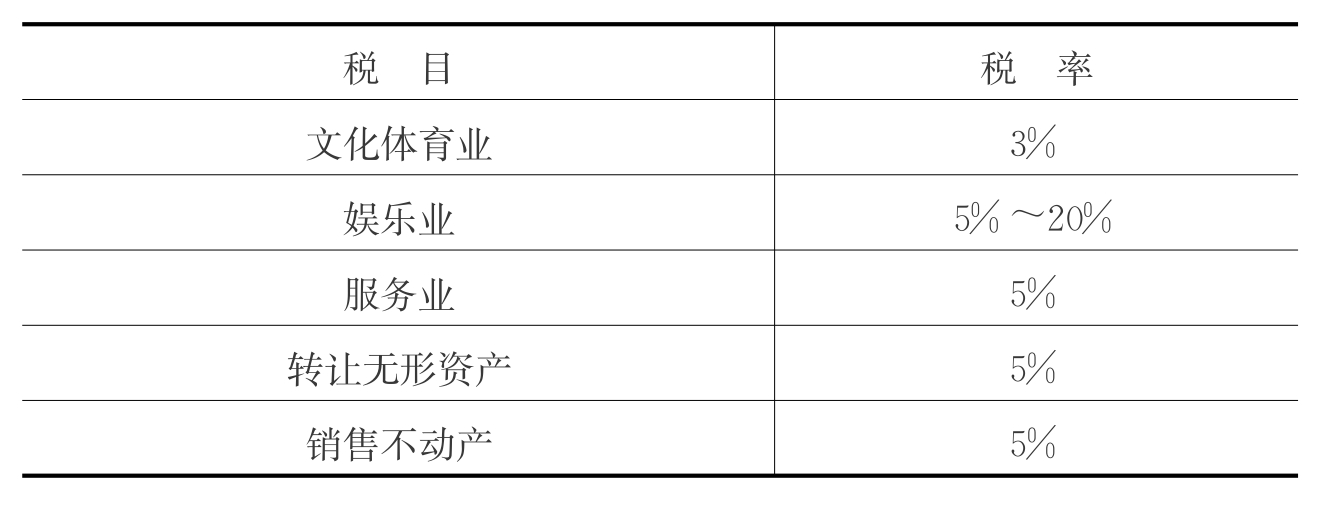

我国的营业税按行业来设计税目、税率,以实现其调节行业协调发展的税制目标。目前,我国营业税共有9个税目,分别是交通运输业、建筑业、金融保险业、邮电通信业、文化体育业、娱乐业、服务业、转让无形资产、销售不动产,均采取比例税率,而娱乐业的税率由各省、自治区、直辖市政府在《中华人民共和国营业税暂行条例》规定的幅度内决定,各税目具体税率如表3-1所示。

表3-1 营业税税目、税率

续表

需要注意的是,根据行业设置税目、税率之后,我国的营业税法还规定了免征营业税的18项内容,暂免征收营业税的4项内容,以及减征营业税的4项内容。

其中,免征营业税的情形中有“残疾人个人为社会提供的劳务”。例如,有某个体经营者甲(盲人)开了一家盲人按摩院,由本人提供盲人按摩服务,本应按服务业的5%税率规定征收营业税,但甲的情形属于免征营业税范畴。如果个体经营者甲不是残疾人,只是聘请了残疾人员工,甲仍然缴纳营业税。在免征营业税的情形中,与普通人生活密切相关的还有“个人转让著作权取得的收入”、“个人自建自用的住房和购买5年以上的普通住房,销售的时候可以免征营业税”等,体现了营业税征收的灵活性。

而在暂免征收营业税中,最受人关注的内容当属“个人无偿赠与不动产、土地使用权,属于下列情形之一的:离婚财产分割;无偿赠与配偶、父母、子女、祖父母、外祖父母、孙子女、外孙子女、兄弟姐妹;无偿赠与对其承担直接抚养或者赡养义务的抚养人或者赡养人;房屋产权所有人死亡,依法取得房屋产权的法定继承人、遗嘱继承人或者受遗赠人。”如张×欲将自有房屋赠与父母,即使该房屋购买未满5年,也可以免征营业税。如果某甲将该房屋赠与侄女,如果房屋购买未满5年,则需要缴纳营业税。

而在减征营业税的情形中,有“个人出租住房取得的租金收入,可以减按1.5%的税率征收营业税”的规定。租赁业务本属于营业税的“服务业”这一税目,需要按营业额的5%缴纳营业税,但个人出租住房取得的租金收入,可以减按1.5%的税率缴纳。例如,某企业丙出租房屋,一年租金收入为2万元(含营业税),需要缴纳2万×5%=1000(元)的营业税。但若丙不是企业,而是个人的时候,仅需要缴纳2万×1.5%=300元。需要注意的是,营业税是典型的价内税,即税金包含在价格内。在后一种情形中,房主丙(个人)的实际收入是19700元。若房主实际收入2万元(不含税),其需要缴纳的营业税为X,(2万+X)×1.5%=X,可得其需要缴纳营业税305元。

在数十年的增值税扩围改革中,形成了营业税和增值税并立、分别针对服务和商品进行征税的格局。这种人为的划分,严重影响了物流行业和部分现代服务业的发展壮大,尤其是营业税“重复征税”的先天缺陷,使其难以更好地支持各行业的发展,甚至对一些行业,尤其是物流业发展产生了消极影响。

从发达国家的税收制度也可以看出,增值税的壮大和营业税征收范围的缩小是必然的趋势,这也是为了更好地适应复杂的商品流转过程。但是营业税的计税方式简便,使其在很长时间内依然可以坐稳江山,但伴随着我国税务征缴体系的不断完善,企业和个人税务意识的增强,增值税势必将不断扩围,以实现更为公平、合理的税收制度。

免责声明:以上内容源自网络,版权归原作者所有,如有侵犯您的原创版权请告知,我们将尽快删除相关内容。