掌握纳税人正当权利

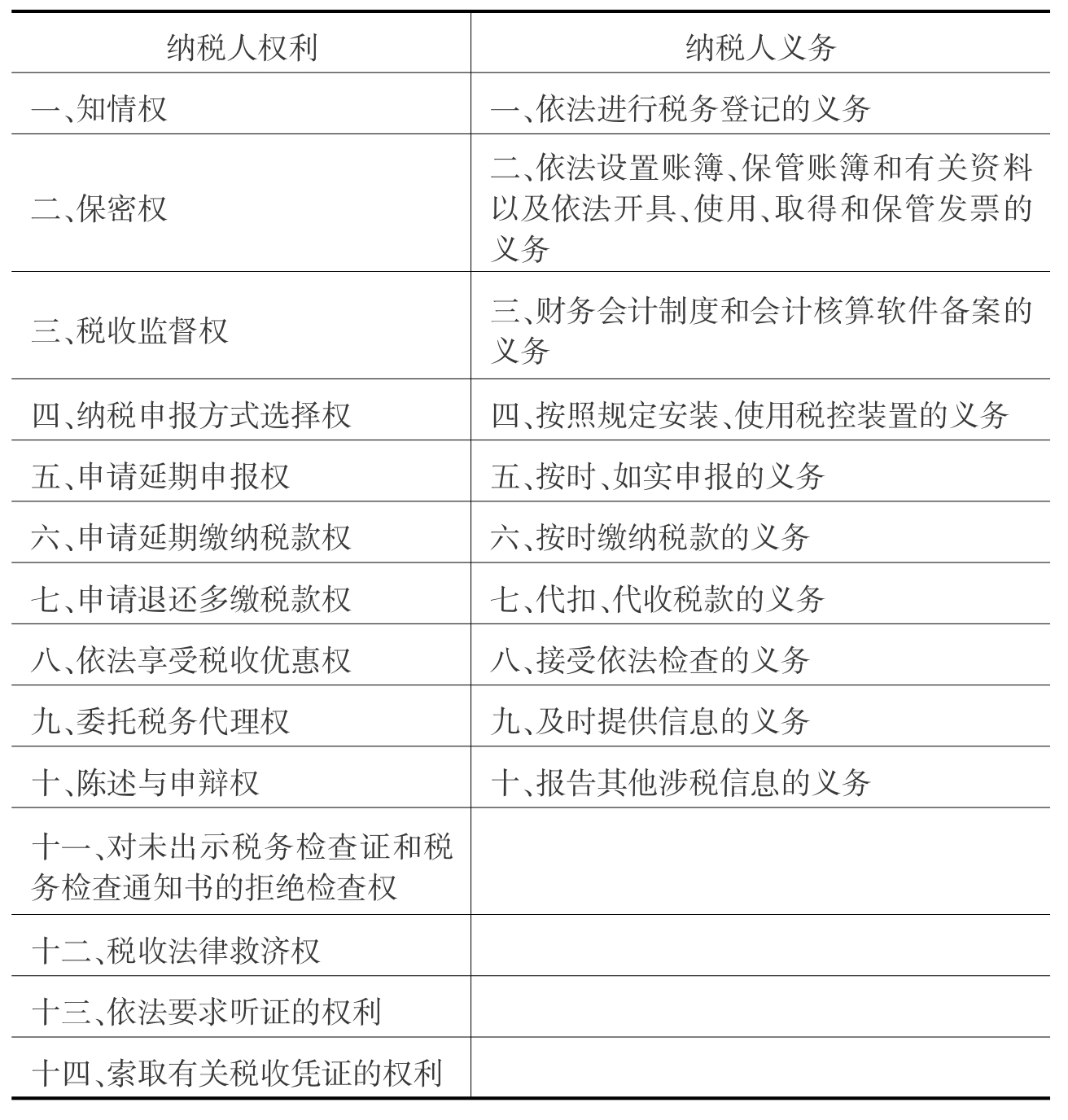

2009年11月,国家税务总局专门下发了《国家税务总局关于纳税人权利与义务的公告》,详细介绍了纳税人享受的权利和应尽的义务。在公告中,国税总局罗列了纳税人享受知情权、保密权、税务监督权、陈述与申辩权、拒绝检查权、依法要求听证的权利等14项权利,同时也规定了纳税人应该依法履行的税务登记义务、税务申报义务,按时缴税义务等10项义务,具体如表7-1所示。

表7-1 纳税人权利、义务

长期以来,“依法纳税是公民的基本义务”一直深入人心,当然作为民众,纳税人的义务是再熟悉不过的。但是对于纳税人权利,鲜有人知。2006年4月,《中国青年报》联合新浪新闻中心推出“在中国,纳税的感觉怎么样”的问卷调查。只有12.3%的受访者比较了解纳税人的权益,其余87.7%的人则是“完全不知道”或“知道一点点”;有80%的人表示从未行使过纳税人权益,39.0%的人说自己想行使权利,但不知道怎么办,16%的人曾经行使过,但是最终失败了。有0.3%的人甚至认为自己根本不是纳税人,没必要去了解或行使什么权利;在此次调查中,有90%的人表示知道个人所得税,但对于“农民是不是纳税人”这个问题却很难正确回答。

在我国,“人人都是纳税人”的基本常识尚未深入人心,而对纳税人权利的了解也处于非常低的层次。更重要的是,少数维权人士试图行使自己作为纳税人权利,常常得不到其他纳税人的积极支持,同时还要吃相关部门的“闭门羹”。

在国税总局公布的14项纳税人具体权利中,每一项权利都与税收征管的具体工作直接相关,如果这些权利运用得当,可以确保纳税人所缴税款颗粒归仓,当然也可以避免税务机关多征收纳税人的税款。但是,每一个纳税人显然渴望获得的权利并不止于此。对于一般纳税人来说,在税务征缴过程中,出现征管失误而导致纳税人多缴税的情况很难得知,我国的个人所得税作为最直接的税种,都是由企业代缴代扣,根本不需要个人具体申报。纳税人与纳税申报的距离,让我国的纳税人失去了获得税务知识普及的大好机会,也麻痹了纳税人的权利意识。对税务知识、纳税人权利的无知,使得监督税收使用,保证“每一笔税款都用到了实处”,成为空谈。

作为一个普通的缴纳着个税的工薪阶层,也许他也从来没有见过与税务相关的票证,没有人或者机构告诉过他,你正在缴税,以及你缴的税是如何计算得出的。在部分企业事业单位,最公开的方式也许是每个月的工资条上看似份额不多的个税额,但没有收据或者完税凭证。而更多的企事业单位,根本不会主动告知员工,单位已经代扣了他们的个人所得税,税务机关也不会开出收据或者完税凭证。

当纳税人连自己是否纳税的真相都不得而知的时候,更不必奢谈其他权利。这也是为什么在中国,“纳税人”一直被认为是高端身份,因为只有极少数纳税额高的企业和个人才真正享有国税总局公布的14项权利中的某些项。

在一些发达国家的电影镜头里,我们常常可以看到,当警察不积极作为的时候,当政府官员花销过大的时候,一个普通的民众就会大声地呵斥:“你就是这样浪费纳税人的钱么?”这些常见的质问,源于一个国家民众对税收制度的全面了解,对自己权益的掌握,以及正确行使自己监督权的结果。

“乱花纳税人的钱”,对这些当头棒喝,每一个公职人员都应该立即作出解释和说明。作为公共财政供养的人员,他们花钱是否遵循了法律规定的程序,是否在法律规定的数额内,这些都是纳税人监督权的行使范围。

值得人高兴的是,我国越来越多的纳税人开始觉醒,主动学习税务知识,掌握自己的正当权利,并通过法律规定的程序和途径,积极要求政府公开某项公共财政支出的具体数据。近年来,中央各部委带头公开“三公消费”的具体情况:一方面源于纳税人权利意识的觉醒,加强税收使用的民意监督;另一方面,也反映出各级政府机关意识到税收“取之于民,用之于民”,必须接受民众监督,经受得住民众的检验。

14项纳税人权利不能仅仅写在纸上,更应该为纳税人行使各项权利提供途径,例如索取有关税收凭证的权利,向谁索取,如何索取都应落到实处,否则空列权利如同“纸上谈兵”,毫无意义。此外,纳税人缴上来的每一笔费用,都必须用于实处,为纳税人提供优质高效的服务,各公职人员都应该勤勉工作,夙夜在公,为民众提供方方面面的公共服务。提供的服务应该公之于众,让纳税人知晓,接受纳税人的批评,并积极改进工作中的不足。

服务型政府的提出,既是对公职人员的鞭策,也是纳税人真正走上舞台的机会。只有越来越多的纳税人了解、掌握自己的正当权利,并依程序理性地行使自己的权利,才能确保政府提供的服务符合纳税人的根本利益,保证税收真正“用之于民”。

免责声明:以上内容源自网络,版权归原作者所有,如有侵犯您的原创版权请告知,我们将尽快删除相关内容。