第二节 实训教学设计

一、实训目的

本实训教程模拟了江津市新华工贸有限公司201×年12月份的全部经济业务,通过这套模拟实训操作,让学生能够较系统地在所学会计学原理理论知识的基础之上,熟练地掌握小型制造企业会计核算的基本方法,从而使学生对小型制造企业会计核算全过程有一个较系统、完善的认识,并能达到将所学会计理论与会计操作技能融会贯通之目的。

二、实训要求

(1)仔细阅读会计主体设计,了解企业概况,掌握企业会计制度。

(2)仔细阅读实训操作程序设计,严格按照操作流程对江津市新华工贸有限公司201×年12月份发生的经济业务进行相应的账务处理。

三、实训操作设计

(一)会计主体设计

(1)企业概况。

①名称:江津市新华工贸有限公司。

②性质:合资企业。

③地址:中华路819号。

④电话:87369842。

⑤开户行:工商银行中华路分理处。

⑥账号:121081932928。

⑦税务登记号:210102243765613。

⑧法人代表:杨明。

(2)江津市新华工贸有限公司主要生产A、B两种产品,生产所耗用材料为甲、乙两种材料。该企业注册资金为400万元,拥有资产总额900多万元,全厂职工335人。

(3)江津市新华工贸有限公司设有公司办公室、业务科、财务科、基本生产车间等。财务科有4人,财务科长李明全面负责财务科工作,审核业务及会计报表;出纳员吴兰负责货币资金的收付、有关凭证的填制及库存现金日记账和银行存款日记账的登记;主管会计许鹏举负责材料采购、入库、领用等业务凭证的填制,各种成本、费用的归集、分配及成本计算等经济业务的账务处理;记账员陈艳负责销售业务的日常管理核算及相关凭证的填制,利润计算及分配,定期汇总编制科目汇总表并登记总账。

(二)企业会计制度设计

(1)记账方法:借贷复式记账法。

(2)会计科目:使用财政部统一规定的会计科目。

(3)库存现金限额:人民币3 000元。

(4)存货:包括原材料、低值易耗品、包装物、库存商品等,按实际成本核算,出库单价按加权平均单价计算,包装物、低值易耗品的摊销采用一次摊销法。

(5)产品成本计算采用品种法。

(6)固定资产折旧采用直线法。

(7)职工福利费、工会经费,分别按应付工资总额14%、2%的比例计提。

(8)职工教育经费按应付工资总额1.5%的比例计提。

(9)税费的计算。

①增值税:本企业为增值税一般纳税人,按基本税率17%计缴。

②营业税:按出售固定资产及转让无形资产收入的5%计缴。

③城市维护建设税:按增值税、营业税之和的7%计缴。

④教育费附加:按增值税、营业税之和的3%计缴。

⑤企业所得税:企业所得税率为25%(假设该企业本年度无纳税调整事项)。

(10)1—11月份累计净利润为478 500元。

(11)利润分配。

①法定盈余公积:按净利润的10%计提。

②任意盈余公积:按净利润5%计提。

③应付投资者股利:按净利润的50%计提。

(三)账簿组织设计

1.记账凭证组织

该公司采用科目汇总表核算形式,其记账凭证组织设置为通用记账凭证和科目汇总表。记账凭证编号按经济业务发生的顺序统一编号。

2.账簿组织

分别开设总账、日记账、明细分类账。总账、日记账采用订本式账簿三栏式账页;往来账采用活页式明细账簿三栏式账页;“存货”类、“固定资产”等采用数量金额式明细账。“生产成本”、“制造费用”、“管理费用”、“销售费用”、“财务费用”等采用多栏式明细账。

(四)操作程序设计

(1)将江津市新华工贸有限公司201×年11月份有关账户的期末余额,填入相关账页。

(2)根据审核无误的原始凭证及原始凭证汇总表,填制记账凭证。

(3)根据审核无误的记账凭证或原始凭证,逐笔登记“库存现金日记账”、“银行存款日记账”和其他相关明细账。

(4)根据记账凭证按月进行汇总,编制会计科目汇总表,并据以登记总分类账。

(5)采用品种法计算完工产品成本。

(6)采用账结法核算12月份利润总额,年终对全年净利润进行分配,并结清除了“利润分配-未分配利润”以外的所有“利润分配”明细账。

(7)对账和结账。

(8)根据有关资料,编制“资产负债表”和“利润表”。

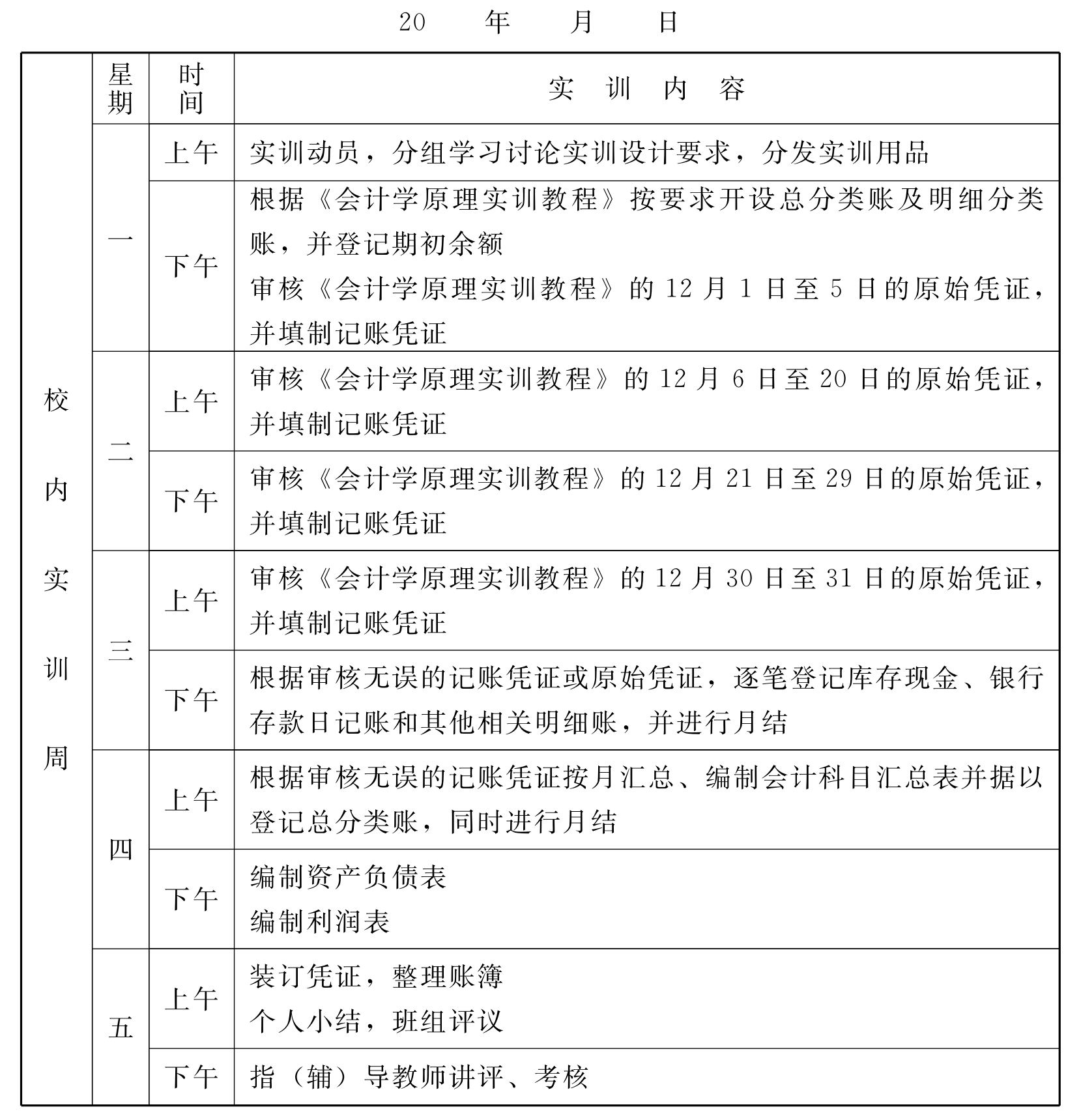

四、实训时间安排

实训时间安排表

免责声明:以上内容源自网络,版权归原作者所有,如有侵犯您的原创版权请告知,我们将尽快删除相关内容。