第一节 会计科目及会计科目表

一、会计科目的含义及其内容

在第一章我们已经理解为了提供有效的会计信息,通常将会计核算对象的具体内容划分为若干个会计要素,通过会计要素数量的增减变化反映并描述企业的经济业务活动,但是此时所提供的会计信息存在不够明确、不详细的缺陷。例如:大兴公司用银行存款购买原材料,这个经济活动只涉及资产内部不同项目之间数量的增减,资产总额、负债总额以及所有者权益并无变化。因此在会计要素的基础上还要按照一定的标准对其进行更深层次的分类,这样就形成了不同的会计科目。

会计科目是对会计要素的具体内容进一步分类核算的项目或标志。它是在会计要素的基础上对会计核算内容的进一步分类,目的是为设置账户、进行分类核算提供依据。如:资产要素包括现金、银行存款、交易性金融资产、应收账款、原材料、固定资产等。对于不同用途的资产应对它们进行分类,提供分类信息,分类的结果就形成了不同的资产类会计科目;负债和所有者权益反映企业资金来源的具体渠道及资金数额,会计上也应对它们进行分类,从而形成不同的负债类会计科目和所有者权益类科目。

二、会计科目分类

1.按反映的经济内容分类

按照反映的经济内容分类,会计科目可以分为资产类、负债类、所有者权益类、损益类及成本类。

2.按提供指标的详细程度分类

按提供指标的详细程度分类,会计科目可分为总分类科目和明细分类科目。总分类科目又称一级科目或总账科目,它是对某一会计要素的具体内容进行总括分类而形成的项目。它是进行总分类核算的依据,所依据的是总括指标,总分类科目原则上由财政部统一制定,以会计核算制度形式颁布实施。

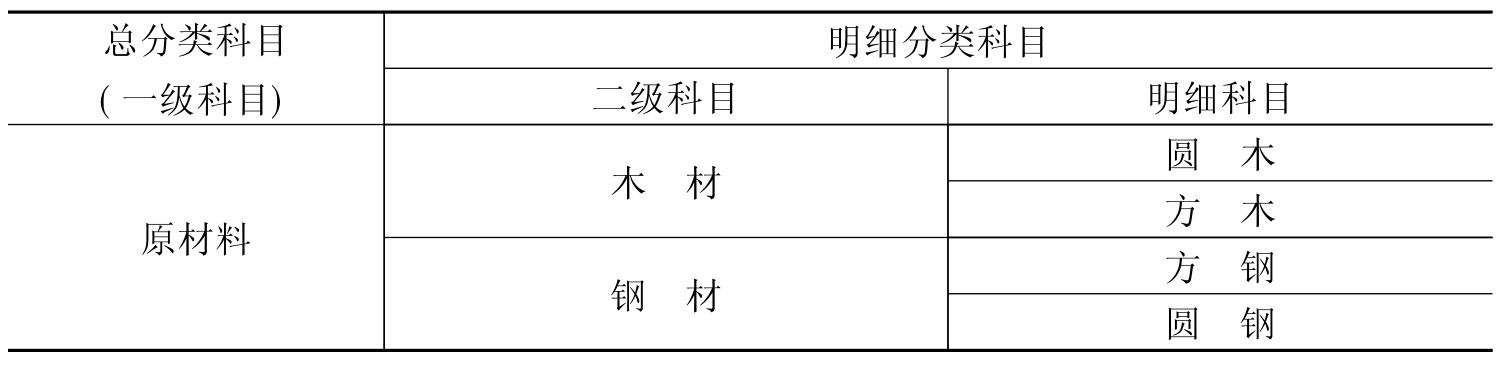

明细分类科目是对某一总分类科目所含内容再做详细分类的会计科目。明细科目可以是一个级次,也可以是二至三个级次。在实际的会计处理过程中,对某些会计科目如原材料、应收账款、应付账款等,都需要进一步了解其详细信息。如对原材料,必须知道具体材料的数量、总类、单价、金额等信息,管理部门才能进行材料优化管理;在“应付账款”和“应收账款”总分类科目下再依据具体单位分设明细科目,具体反映应付或应收哪个单位的货款,以具体掌握各债权、债务人及其所欠付的金额、期限。明细分类科目除按规定设置外,企业还可根据经营管理的需要自行设置。原材料按级次分类如表2-1所示。

表2-1 原材料按级次分类

三、会计科目设置的原则

会计科目设置的原则如下:

①保持会计指标的完整和统一。

②适应国家经济管理的要求及满足企业内部经营管理的需要。

③会计科目的内涵要确切、讲究实用,统一编号。一个科目只能反映一项内容。

四、会计科目表

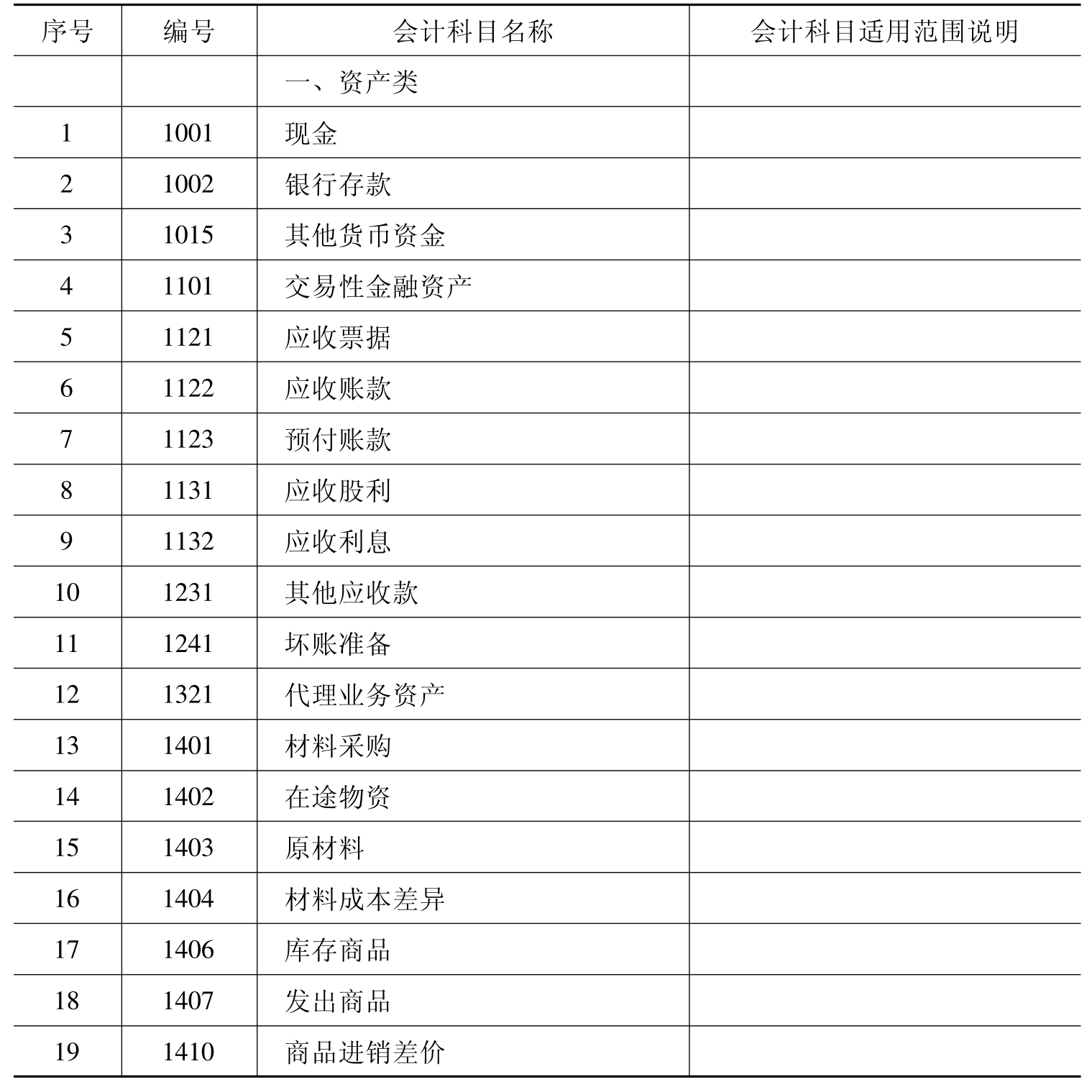

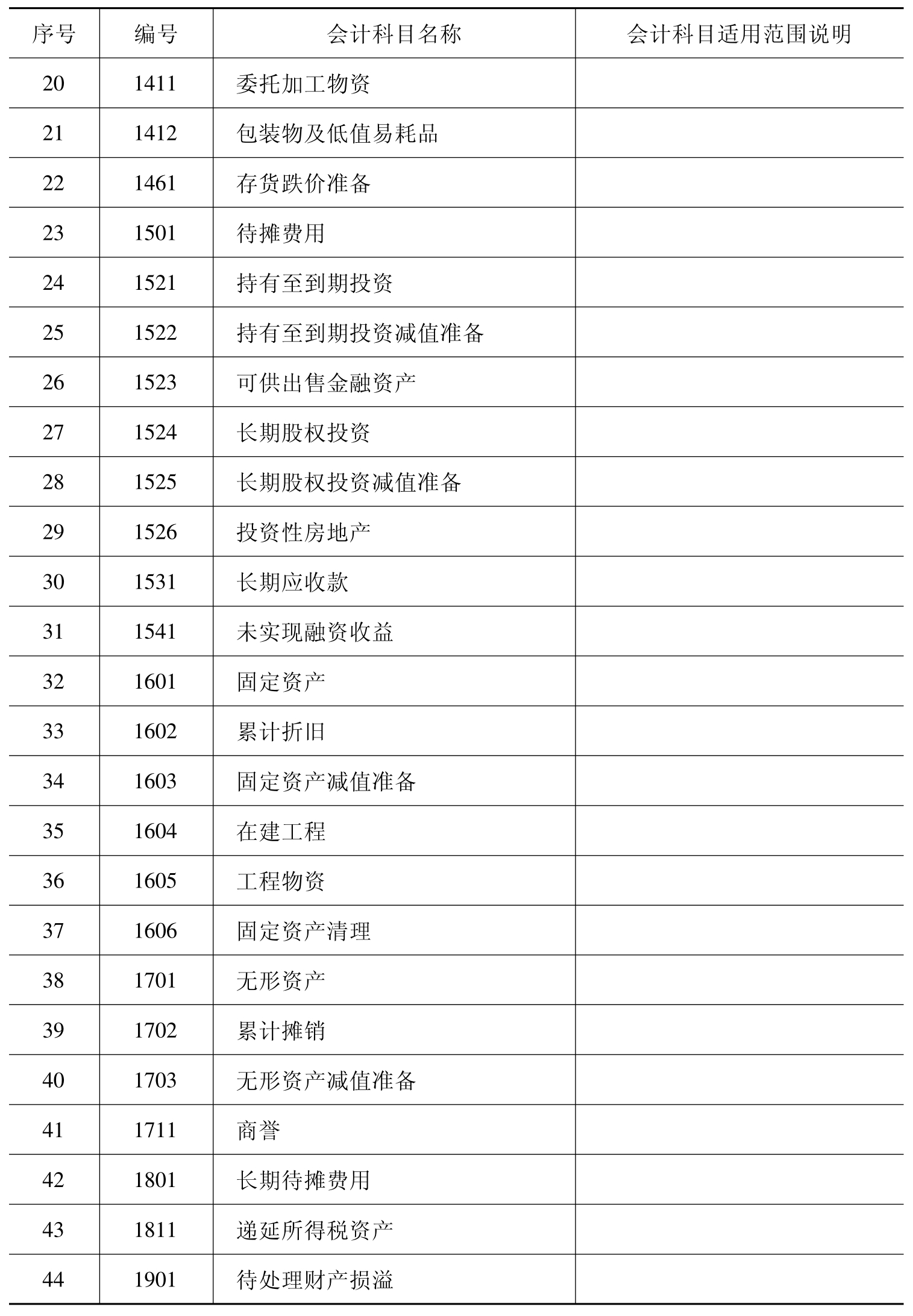

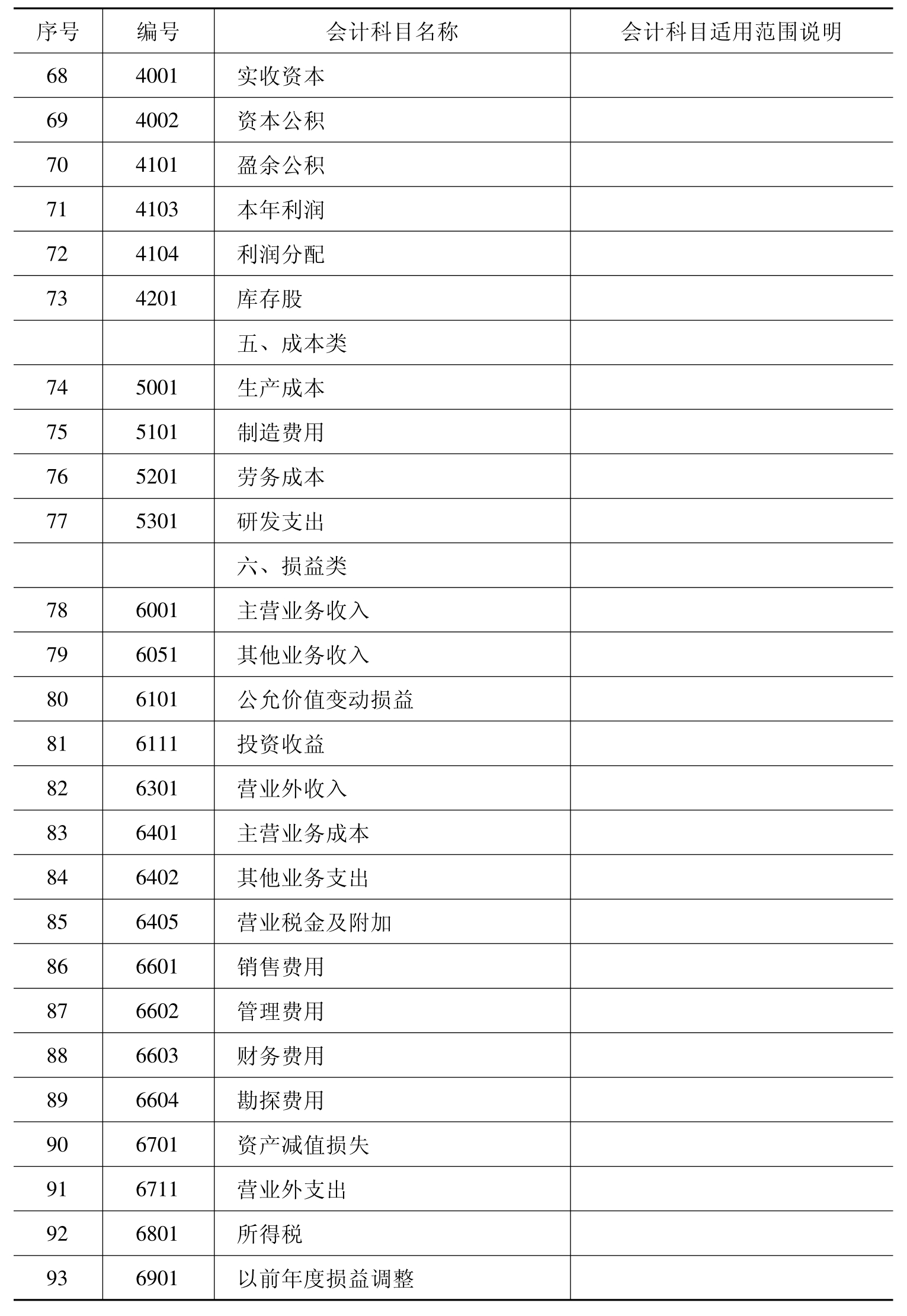

企业应当按照企业会计准则及其应用指南的规定,设置会计科目进行账务处理,在不违反统一规定的前提下,可以根据本企业的实际情况自行增设、分拆、合并会计科目。不存在的交易或者事项,可以不设置相关的会计科目。对于明细科目企业可以比照有关规定自行设置。会计科目编号供企业填制会计凭证、登记会计账簿时参考,企业可结合实际情况自行确定会计科目编号。为了便于掌握和运用会计科目,现将《企业会计准则——应用指南》中设置最新会计科目的规定列入表2-2。

表2-2 企业会计科目表

续表

续表

续表

免责声明:以上内容源自网络,版权归原作者所有,如有侵犯您的原创版权请告知,我们将尽快删除相关内容。