七、股权分置改革:还需要更多时间来认识和理解的命题

而进入2008年,实际上检验股权分置改革的成功与否的市场影响才刚刚开始。

第一,大小股东利益不统一还没有被拆除。人们曾经寄希望于股改对价与全流通使中国证券市场走向公平,实际上股改也确实起到了短暂的镇痛作用,类别股东投票制与股改议价机制,使中小股民的否决权第一次有了作用。但是,2008年初大股东仍旧不顾一切再融资,做大总资产而坐视净利润下降,表明大股东的利益与普通股东并不一致,而中小股民也无法再行使股改中含金量高的投票权,表达自己的意见。这从中国平安再融资的投票中,看得一清二楚,投票被平安有密切利益联系的机构把持,即便所有散户全部投反对票也无济于事。于是,投资者只能在市场重演用脚投票的一幕,这正是股改之前市场的常见现象。最终只能由政府监管机构出面制止大股东再融资的冲动。

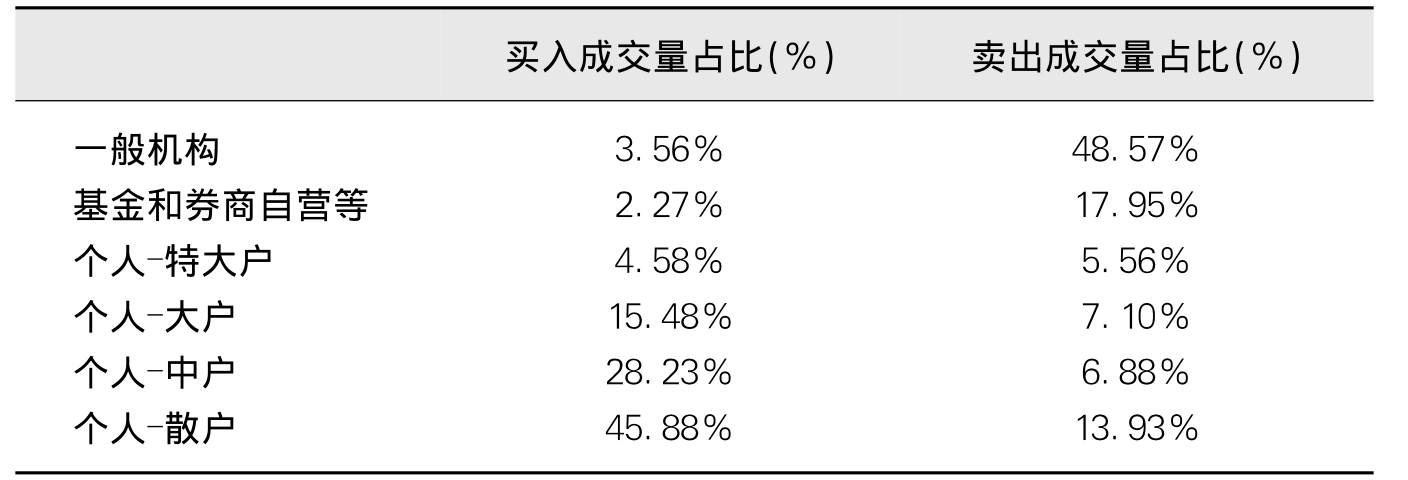

第二,上市公司治理任重道远。股改想要改变的“三分之二股份不能上市流通,客观上导致单一上市公司流通股本规模相对较小,证券市场投机性强,股价波动较大和定价机制扭曲”(19)这种局面,在股改过程中上市的中国石油股价上表现得极为充分:由于中国石油上市流通股份不到2%,在个人投资者被鼓动抢购的疯狂中,其上市首日开盘价为48.6元,此后持续下跌,三个月之后一度跌破24元。从中国石油首日上市集合竞价阶段各类型投资者账户交易情况可以看出(见表48),个人投资者买入成交占比为94.2%,远远超出了机构投资者的购买量。由此可见,参与疯狂抢购的基本都是个人投资者,而卖出成交主要是机构投资者,占比为66.5%。

表4-8 中国石油首日集合竞价成交分布(成交价48.6元)

资料来源:上海证交所研究中心研究报告。

*注:对个人投资者按2007年9月底持有市值分为散户(市值小于10万元)、中户(市值在10~100万元)、大户(市值在100~1000万元)、特大户(市值大于1000万元)。

第三,股改所预设的问题并没有结束。在评论股改的成就时,说得最多的就是股改解决了市场利益主体的矛盾,解决了非流通股东和流通股东的“利益分置”。但是2008年上半年的市场现实却直接明白地告诉全体市场参与者,“你们各自的利益目标不可能一致”。中国的上市公司有三分之二的股票还处于限售阶段,股改仅仅完成了对价的支付。未来几年中,中国证券市场还要经历大量解禁股的“泄洪期”考验,“后股改效应”才真正开始显现。类似于2001年和2002年因为国有股减持而出现的市场恐慌性下跌的局面并未因为股改的完成而消失,反而在2008年上半年表现得更加突出。

我们从“WIND资讯”的统计数据中可以见到:在股改完成的标志之一——“新老划断”前后,限售股的数量的变化并不如预计的那样随股改完成和全流通的到来而逐渐减少,反而大为增加了。

在“新老划断”之前的所有上市公司中,“非流通股”为不到4700亿股,占总股本比例为61.22%;但到了2008年12月31日,尚存的“非流通股”加上“限售股”已经激增到将近1.2万亿股,占总股本比例反而增加到了62.33%。

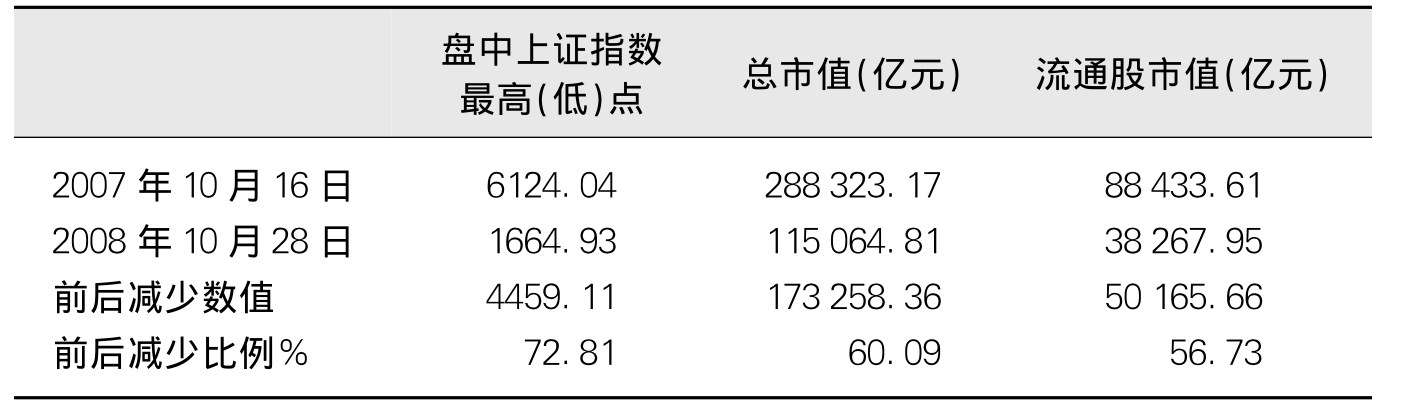

如果将盘中创出历史高点(6124.04)的2007年10月16日收盘上证指数,和盘中创出近期历史最低点(1664.93)的2008年10月28日收盘上证指数相比,两者之间已经跌去了4459.11点,跌幅高达72.81%;整个中国证券市场在此期间总市值减少60.09%,流通市值减少56.73%。(见表4-9)

表4-9 2007年10月16日与2008年10月28日收盘上证指数对比

资料来源:WIND资讯。

尽管“大小非”减持只是股值下跌的诸多因素之一,但随着2008年市场大跌和股指屡创新低,政府监管机构对限售股上市流通的行政干预和限制逐渐加大,不得已一再动用行政调控的手段,出台一系列限制、推迟“大小非”减持的规章和做法,并要求上市公司主动承诺对“大小非”延长持有期。这样就基本违背了当初坚决推进股权分置改革以解决非流通股上市流通权问题的初衷。

于是,2009年的市场现实给我们提供了另一个角度的说明。

从2008年9月到2009年6月的暂停新股发行给“限售股”腾出了9个多月的解禁缓冲期,于是在“新老划断”后到2008年9月暂停新股发行期间上市的269家公司在2009年里总共解禁了4563.56亿股“大限”和76.04亿股“小限”。如果加上“大小非”解禁和减持,结果就使得2009年一年整个市场的非流通股或限售股占总股本比例从62%下降到了31%,几乎下降了一半。这似乎给了市场和政府监管部门一个十分良好的信号——“大小非”和“大小限”问题已经解决了。

但是由于2008、2009年政府对限售股解禁后的减持行为采取了一系列进一步的“限制”措施,在“新老划断”以后至2008年9月暂停新股发行上市这段期间上市的269家“全流通”公司的巨额解禁股99%以上由于各种原因没有产生实际的减持,于是“限售股解禁”、市场的流通股比例大幅度提高、中国证券市场进入真正意义上的全流通时代……都只是一个概念上的虚拟结果,它们给市场的实际压力并没有消除,只是被隐含了、被延迟了。

这已经“解禁”、但被延后“减持”的“限售股”,尽管其现时的市场压力被隐含,但它在行使其“实质性流通行为”时对个股和市场涨跌的冲击力却无从回避。这种冲击力在未来极有可能在两种状况下显示威力:一是在市场上涨时,会出现争相减持套现的状况,从而抑制和减缓市场的向好趋势;二是在市场下跌时,会出现不计收益(因为大小限的成本很低)出货的状况,从而推动和加速恐慌性下跌。因此这种“实质性流通行为”将会在以后的市场上不断从后台走到前台,对市场的发展造成新的困扰。

第四,从“国有股减持”到“股权分置改革”,名词的改变并未改变问题的实质。因为2008年、2009年的维稳政策,使得“限售股”进入二级市场流通的实质性行为,从虚拟的“解禁”变成为实质的“减持”。这样问题就戏剧性地回到了历史的原点:2001~2002年流产的“国有股减持”,在2008~2009年蜕变成了“大小非(限)减持”。而在非上涨期间市场对这两者的反应方式也基本相同,就是“你要减持,市场只能大幅下跌”。造成市场恐慌性波动的理由之一,从“国有股减持”转变为“大小非减持”,这是一种历史的荒唐和幽默。这已经不是具体数量、比例的问题,也不是如何维持证券市场指数稳定的问题,而是一个如何在这种无法理性预期的“实质性行为”冲击下恢复、稳定和提高市场参与者对市场前景的预期和信心的问题。

但是,如果仔细回忆一下,应该可以记得,2001年以失败而告终的上一次“国有股减持”改革试点,是要求将减持部分的收益补充社会保障和养老基金;而2007年以“成功”宣称的“股权分置改革”,对“大小非”的减持去向再没有提出任何公共政策上的要求,这不能不说是一种政府的失责。国有股、法人股和带着这两顶帽子的“私有股”,在形成的历史上无可否认有集体和全民的贡献,如果补充社保和养老基金由全民共享,这无可厚非,但是在支付了所谓“十送三”的对价以后,以极低成本取得的非流通股,除了中央企业的国有股基本不会脱离国资委的控制自由减持兑现之外,其他绝大多数都有强烈的减持兑现冲动,这是因为那背后隐含着多多少少的私有利益欲求。(20)

第五,实际上就像之前分析的,股权分置的形成并非真正的市场承诺和合同契约,这个命题的真正要害是在政治上而非经济上。原来把它称之为“国有股减持”,那是一种切合中国证券市场历史发展实际的朴素认识,就像在股权分置改革完成两年以后,问题又戏剧性地转回到“大小非(限)减持”一样。中国证券市场中的诸多问题,都是由转型中的中国政治和社会因素所造成的,解铃还须系铃人。原来国有股流通需要“按国家有关规定进行”和“必须经国家有关部门批准,具体办法另行规定”(21),那今天只需“国家有关部门”担负起历史责任,作出这样一个充满政治智慧的“规定”就行了;原来因为政治争议而不流通,现在政治争议不存在了,那它的流通(即减持)只需出一个市场可接受的价格和政府为治理和调控安排一个合理的节奏与需要继续持有的比例。而硬将它固化为“股权分置”这样僵化的认识,并用政府动员和号召的行政方式,简单地采取一种经济学和民法学意义上的方法去解决这样一个政治和意识形态争议所导致的历史遗留问题,结果可想而知。

我们可以看到,如果以2007年10月16日盘中所创出的上证指数历史最高点6124.04点为基点,到2008年10月28日,上证指数盘中创出的新低1664.93点,两者相比,跌幅已经达到72.81%。这已经明显超过了轰轰烈烈的“5.19行情”之后,2001年至2005年的漫长熊市期间上证指数55.54%的跌幅。

市场是否会在2006~2007年大涨透支之后,重复2001年至2005年的大跌?这到2010年已经成为一个既成的历史事实。而市场是否会因为99%已解禁但未减持的“大小限”的压力而长期徘徊在3000点左右,重复上一次那样长达将近5年的一蹶不振?这却是一个有待时间来证实的命题。

不可否认,股权分置改革对于中国证券市场的历史责任,可能还需要相当长的时间来认识和消化……

【注释】

(1)《中国证券史1978~1989》,马庆泉主编,中信出版社,2003年版,第109页。

(2)《中国股票市场问题争鸣》,王健、禹国刚、陈儒编著,南开大学出版社,1991年10月版,第86~87页。

(3)同上,第91~92页。

(4)《深圳股市》,王健、禹国刚著,海天出版社,1990年12月版,第196~197页。《中国证券史1978~1989》,马庆泉主编,中信出版社,2003年版,第109页。

(5)上海的“老八股”中除了浙江凤凰和电真空以外,都是集体和乡镇企业改制过来的;深圳的“老五股”中则只有万科和原野属于民营和中外合资企业改制过来的。

(6)《资本人物访谈录》,海南出版社,2006年版,第12页。

(7)同上,第17页。

(8)参见《中国资本市场发展报告》,尚福林等主编,中国金融出版社,2008年版,第24页。

(9)《减持国有股筹集社会保障资金管理暂行办法》第五条规定:国有股减持主要采取国有股存量发行的方式。凡国家拥有股份的股份有限公司(包括在境外上市的公司)向公共投资者首次发行和增发股票时,均应按融资额的10%出售国有股;股份有限公司设立未满3年的,拟出售的国有股通过划拨方式转由全国社会保障基金理事会持有,并由其委托该公司在公开募股时一次或分次出售。国有股存量出售收入,全部上缴全国社会保障基金。

(10)资料来源:WIND资讯。

(11)参见《中国资本市场发展报告》,尚福林等主编,中国金融出版社,2008年版,第50页。

(12)同上,第51页。但是,这个判断和同一份报告(第24页)有关股权分置由来的判断有不小的出入。

(13)参见《中国资本市场发展报告》,尚福林等主编,中国金融出版社,2008年版,第53页。

(14)资料来源:上海证交所研究中心研究报告。

(15)新华网北京2005年5月15日电,《中国证监会主席尚福林就“股权分置改革”焦点问题接受新华社记者独家采访》。

(16)资料来源:WIND资讯。

(17)当然权重股的这种特点也存在着另一个方面的相反作用,当市场指数下跌时,权重股的杠杆作用也同样放大了市场指数下跌的速度和恐慌程度。这在2008年上半年的市场发展中有充分的表现。

(18)新华网北京2005年5月15日电,《中国证监会主席尚福林就“股权分置改革”焦点问题接受新华社记者独家采访》。

(19)新华网北京2005年5月15日电,《中国证监会主席尚福林就“股权分置改革”焦点问题接受新华社记者独家采访》。

(20)2009年6月19日新华社消息:国务院近日决定,在境内证券市场实施国有股转持,即股权分置改革“新老划断”后,凡在境内证券市场首次公开发行股票并上市的含国有股的股份有限公司,除国务院另有规定的,均须按首次公开发行时实际发行股份数量的10%,将股份有限公司部分国有股转由全国社会保障基金理事会持有,全国社会保障基金理事会对转持股份承继原国有股东的禁售期义务。经国务院批准,财政部、国资委、证监会和社保基金会6月19日联合印发了《境内证券市场转持部分国有股充实全国社会保障基金实施办法》,明确从即日起在我国境内证券市场实施国有股转持。这其实是一个迟到了三年的公共政策决定。

(21)见1992年5月原国家体改委发布的《股份有限公司规范意见》、1993年4月国务院发布的《股票发行与交易管理暂行条例》。

免责声明:以上内容源自网络,版权归原作者所有,如有侵犯您的原创版权请告知,我们将尽快删除相关内容。