第一节 损益的确认和计量与会计调整

会计分期要求持续经营企业应定期提供财务报表,反映该期间企业的财务信息,以利于使用者适时决策所用。这就要求企业分期确认收入与费用,第一章我们已经了解到收入与费用的确认应遵循权责发生制的原则,根据权责发生制的收入与费用相配比的要求,形成会计循环必须包括第四个步骤——期末会计调整,解决配比原则下损益的分期确认和计量。

一、会计分期与损益的确认及计量

(一)会计分期与权责发生制

会计分期假设将会计主体持续不断的经营过程人为地划分为一个个时间长度相等的会计期间,以便于分期结算账目、归集收入与成本费用、确定经营成果(净收益)、定期向外报送财务报表。具体到收入的确认,不在于是否收到了现金,而是收入的赚取过程是否完成,收取账款的权利是否确立。如果收入的赚取过程已完成,已经获取收款权利,不管当期是否收讫现金,都应确认为当期的收入,即收入实现原则。费用的确认不在于是否付出了现金,而是费用是否发生,是否因费用发生而使企业受益并形成付款的责任。如果企业因此受益,已承担付款的责任义务,不管当期是否支付现金,都应确认为当期的费用。此处的受益与会计主体赚取收入的经营过程紧密相关,即为赚取收入而发生的有因果联系的费用应与赚取的收入在同一会计期间配比入账。

(二)会计分期与损益的确认和计量

基于权责发生制会计基础,会计需要在每个会计期末对归属于本会计期间的收入与费用(二者又统称为损益)进行全面的考察分析,以确使收入与费用在其实现和发生的期间得到确认并客观计量。通常,在经过会计循环的前三个步骤后,汇总了日常经济业务影响的分类账户的金额,有些经济业务的自然周期可能同会计报告期不一致,一项交易不仅仅影响一个会计期间的净收益,而且与几个会计期间的净收益相联系,如预付保险费、在用物料用品、固定资产等。这些资产伴随之前的现金收付而产生,但会使其后的会计期间受益。因此在后续的会计期间中按照收益原则考虑各当期内应承担的资产消耗,并相应地确认与计量归属于当期的费用。同样预收收入收到现金时并未提供商品或劳务属于负债,其后续会计期间交付了商品或提供劳务,属于负债的偿还,就应具体考虑当期清偿与预收收入相关的负债金额,并相应地计量并确认归属为当期的收入。前述这些会计事项被称为递延项目。除此之外,还有一些会计事项导致本期已经发生了实际的相关权责,即收入已实现和赚取,费用已经发生,依据权责发生制,应将其确认为收入或费用,但由于现金的收付将在以后的会计期间才会进行,因而截止于会计期末,这些收入、费用与相应的资产负债等项目尚未在会计循环的前三环节中得以记录,基于权责发生制要求,应将它们在本期确认与计量,这些会计事项被称为应计项目。

由于上述的递延和应计项目的原因,为客观反映各会计期间的经营成果,有必要在期末编制财务报表之前对跨期影响的相关账户进行调整,以正确计量和确认归属于当前会计期间的收入与费用,使得当期内已赚得的全部收入与为赚得该收入而发生的相关费用相配比,得出当期净收益。如果忽略相关账户的调整,就会对相关几个会计期间的收入和费用的确认与计量产生错误的影响,造成高估或低估各期的收入和费用,从而影响到各期净收益的正确确认和客观计量,同时也影响到各会计期间的相关资产、负债以及所有者权益的计量。因此正确地归集和确认属于各个不同会计期间的收入与费用是保证财务会计信息客观、真实可靠的基本要求。在会计分期决定损益的前提下,会计调整成为会计循环中有着特殊重要意义的一项必要内容。

二、会计调整

由于递延项目和应计项目的存在,每个会计期末,在日常业务的日记账分录全部过账之后、财务报表编制之前,需要进行会计循环的第四个步骤——期末账项调整。账项调整的内容虽然多样,但其实质不外乎是对已登账的将使后续会计期间收益的资本性支出和在未来交付商品或提供劳务的预收收入进行摊配,并对本期已发生但尚未登账的费用和收入进行计提。因此期末账项调整通常有以下四种类型:

(一)按受益期摊配已登账的资本性支出

资本性支出是指可使连续的若干个会计期间受益的支出,如企业购买的房屋、机器设备、物料用品及为若干期间支付的保险费等预付费用。资本性支出与仅使支出当期受益的收益性支出不同,收益性支出是为赚取当期收入而发生,在支出当时就记作当期费用;而资本性支出则在支出当时资本化为资产入账,在每个会计期末,则要把本期内估计已耗用的或已使本期受益的那部分资产转为相应的费用。

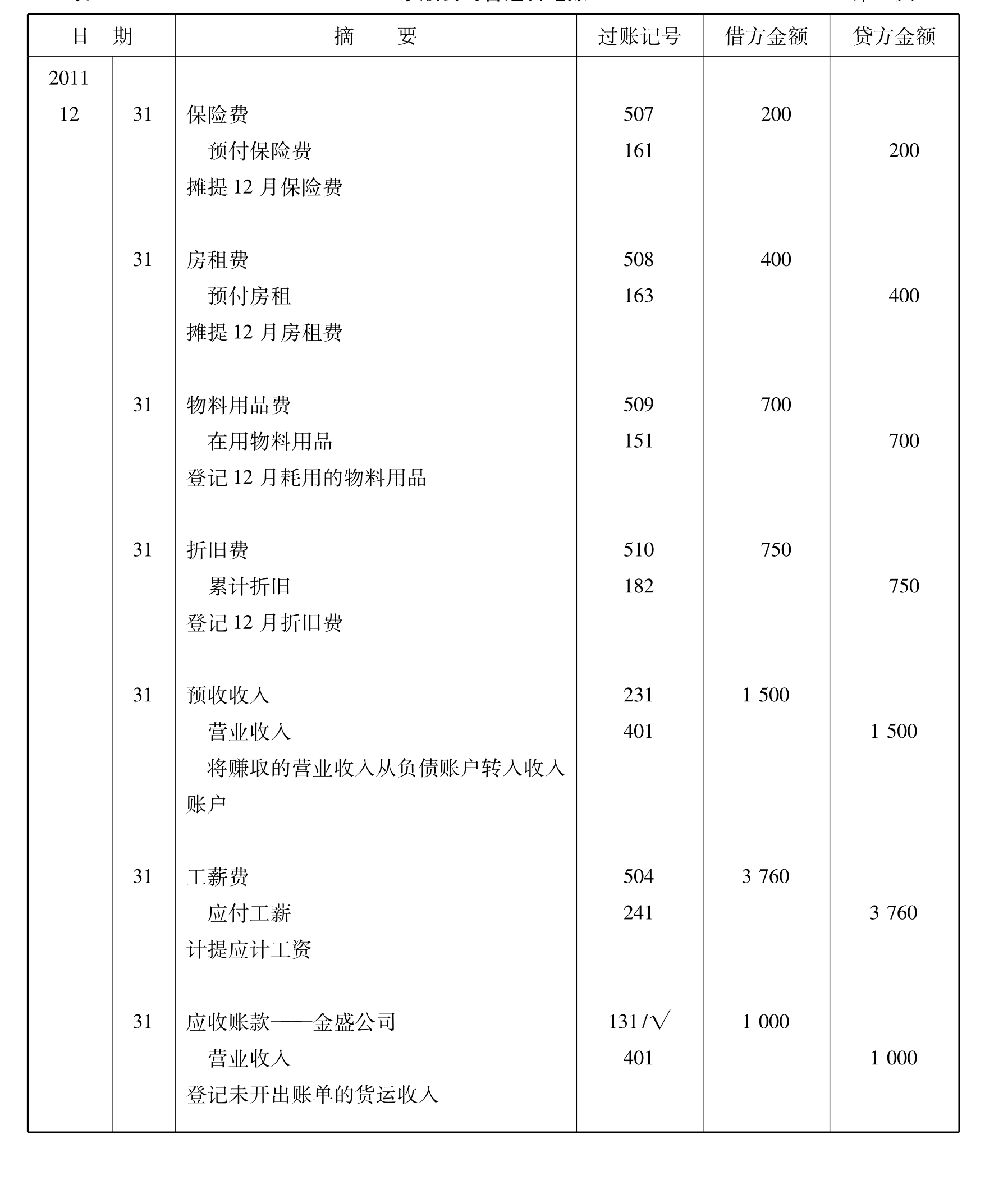

【例3-1】仍沿用上一章中京顺公司的例子,承接【例2-1】、【例2-2】和【例2-3】,在2011年12月31日会计期末时,属于此类的调整如下。

(1)预付保险费的调整

京顺公司2011年12月1日支付的为期一年的保险单2400元,当时日记账分录为:

2011年12月1日 借:预付保险费 2400

贷:现金 2400

该项保险的受益期为12个月,每个月因公司的运输设备享受保险而被耗用的金额平均为200元(2400÷12)。12月31日应将本月已耗用的保险金转为本月的费用。调整分录如下:

2011年12月31日 借:保险费 200

贷:预付保险费 200

本例的所有调整分录在日记账中的记录详见京顺公司普通日记账第3页,表3-1。

表3-1 京顺公司普通日记账 第3页

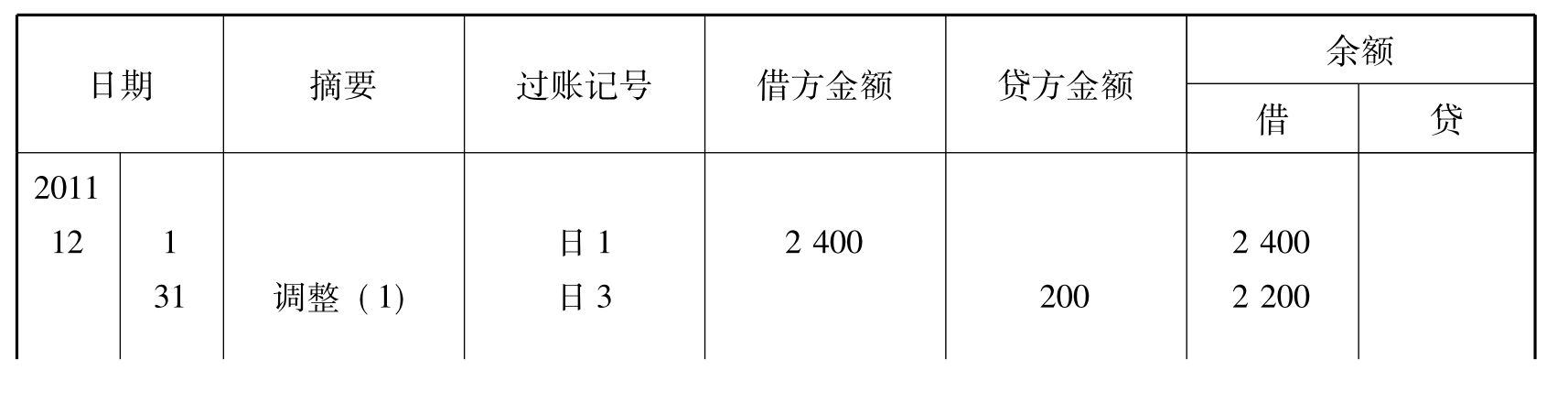

预付保险费的会计分录过账后,相关账户的记录如图3-1所示。

总分类账

预付保险费 账户编号161

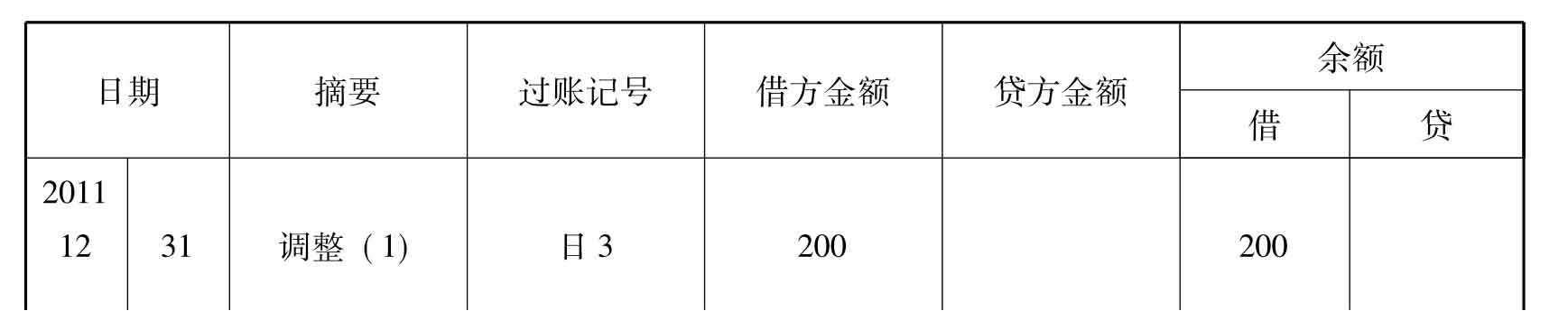

总分类账

保险费 账户编号507

图3-1 预付保险费调整的总账记录

上述预付保险费调整后的影响结果是:12月的收益表将正确列示归属于当月的保险费200元;余下的2200元预付保险费将在12月31日的资产负债表中作为资产列示。这样就使得财务报表准确地反映了经济主体的财务状况和经营成果。如果期末不作这项调整,将低估当期费用,从而高估当期净收益,夸大期末股东权益,且高估期末资产。

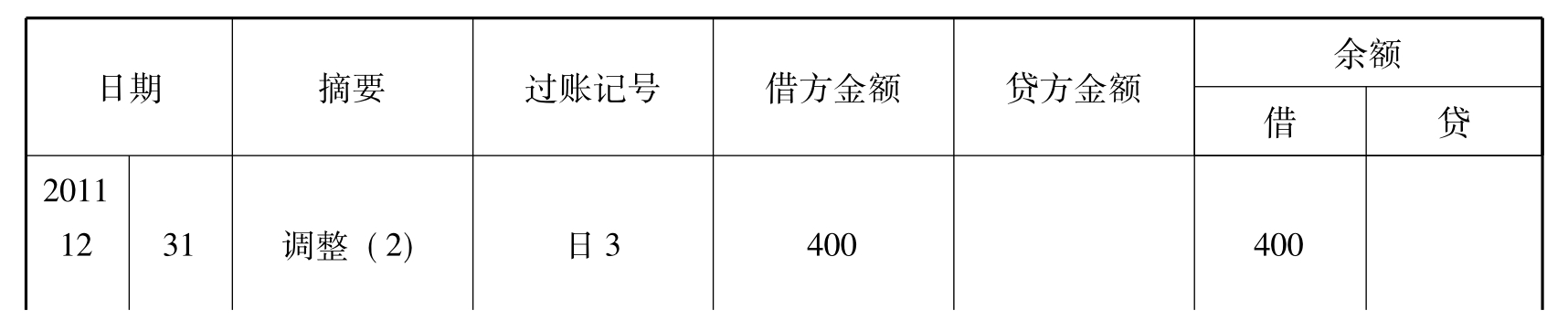

(2)预付房租的调整

京顺公司2011年12月1日预付3个月房租1200元,支付当时日记账分录为:

2011年12月1日 借:预付房租 1200

贷:现金 1200

12月31日应将1200元中本月已耗用的1个月房租400元(1200÷3)确认计入费用。调整分录为:

2011年12月31日 借:房租费 400

贷:预付房租 400

日记账记录见表3-1京顺公司普通日记账第3页,将该笔调整分录过入相关的总分类账后,对应的账户记录如图3-2所示。

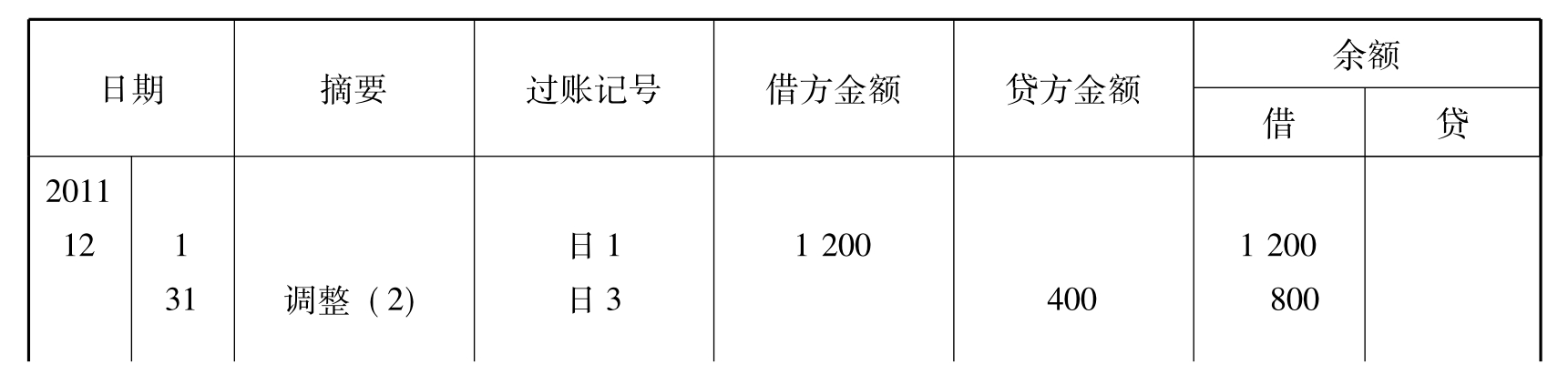

总分类账

预付房租 账户编号163

总分类账

房租费 账户编号508

图3-2 预付房租调整的总账记录

通过上述预付房租的调整,12月收益表将正确列示400元房租费,余下的800元预付房租将在资产负债表中作为资产列示。这样就使得财务报表准确地反映了经济主体的财务状况和经营成果。

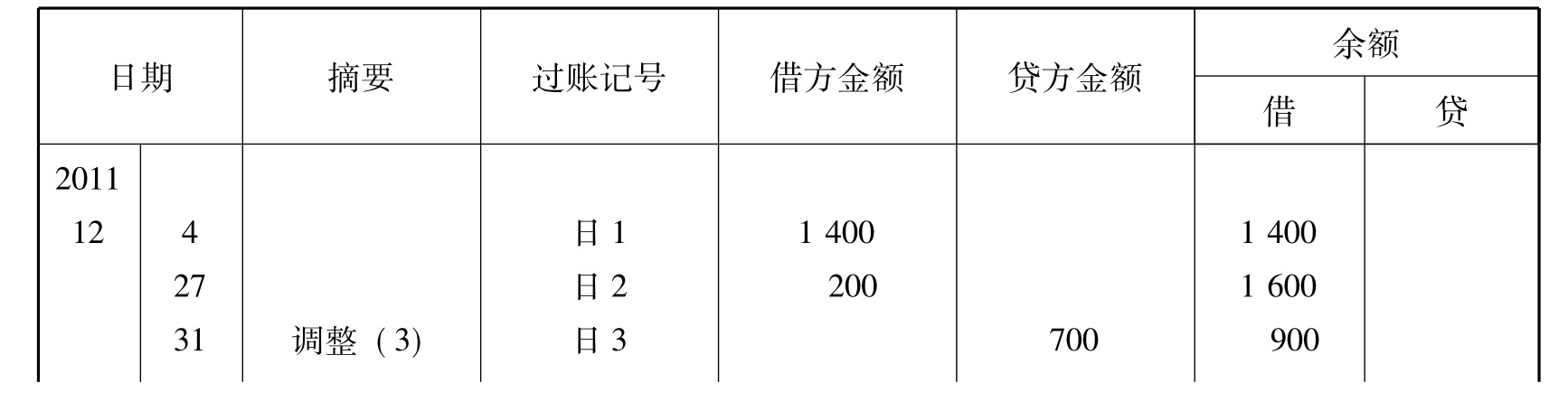

(3)在用物料用品的调整

2011年12月4日与12月27日京顺公司分别购入在用物料用品1400元和200元,购买当时的会计分录分别为:

2011年12月4日 借:在用物料用品 1400

贷:应付账款——东方物料公司 1400

2011年12月27日 借:在用物料用品 200

贷:现金 200

12月31日,对尚未耗用的物料用品进行实地盘点,在用物料用品盘点确定余额为900元,因此,12月消耗掉的物料用品为:1400+200-900=700(元),应将消耗掉的这部分物料用品计作费用,调整分录为:

2011年12月31日 借:物料用品费 700

贷:在用物料用品 700

该笔调整分录过账后账户记录结果如图3-3所示。

总分类账

在用物料用品 账户编号151

总分类账

物料用品费 账户编号509

图3-3 在用物料用品调整的总账记录

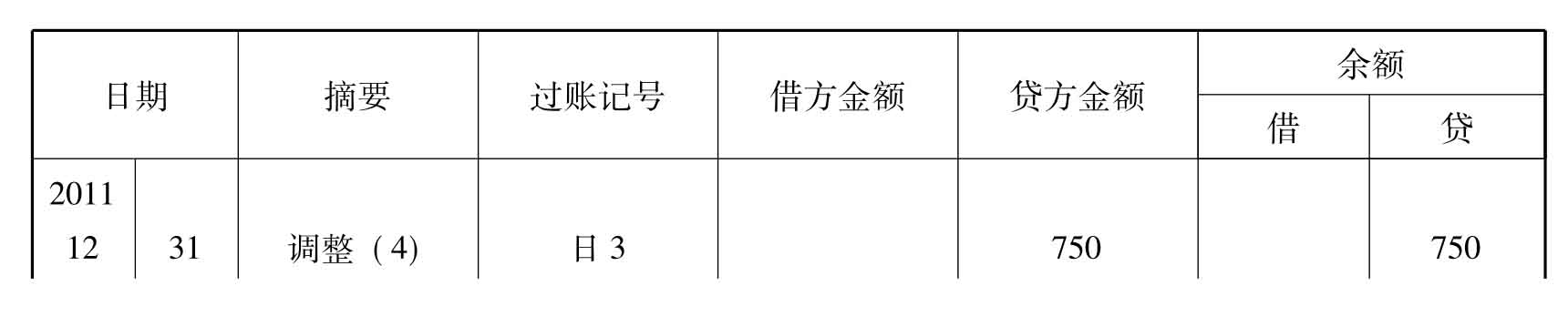

(4)固定资产的折旧

房屋、机器设备、运输设备和办公设备等固定资产虽然在使用过程中能够保持实物形态不变,但其价值随着会计主体服务而取得收入,由于使用或时间推移而磨损减少(即折旧),因此在会计期末要把使该会计期间受益而应由该期承担的那部分损耗转为该期的费用(即折旧费)。本例中京顺公司12月1日购进4辆货运汽车,花费40000元,当时,将购买运货汽车支出作为资产入账:

2011年12月1日 借:固定资产 40000

贷:现金 40000

假设货运汽车的预计使用年限为4年,使用寿命终了时的剩余残值为4000元,按直线法(即每期折旧额相同的折旧方法)折旧。这样,每年折旧额为(40000-4000)÷4=9000(元),12月折旧费为9000÷12=750(元)。因此,12月末应将750元从资产账户转入费用账户。但特殊的是,与前面三种情况的期末账项调整不同,这里不直接贷记“固定资产”账户,而是专门开设“累计折旧”账户,该账户的余额通常在贷方,反映从开始投入使用到目前为止货运汽车累计损耗掉的价值。

2011年12月31日 借:折旧费 750

贷:累计折旧 750

该笔调整分录过账后账户记录如图3-4所示。

总分类账

累计折旧 账户编号182

总分类账

折旧费 账户编号510

图3-4 固定资产折旧调整的总账记录

累计折旧账户是它所对应的固定资产账户的备抵账户(或称对销账户),固定资产账户通常反映原始价值即历史成本。在资产负债表上,累计折旧账户的贷方余额将从相应的固定资产账户的借方余额中减去(即固定资产原始价值40000元-累计折旧750元),得出该项固定资产的账面价值39250元,作为总资产的一部分列示在资产负债表上,39250元表示该项固定资产尚未耗费的剩余资产价值,它将在未来的会计期间继续为企业经营活动提供服务使企业受益,因而其成本应逐步通过折旧摊配在以后各期分期确认为费用。

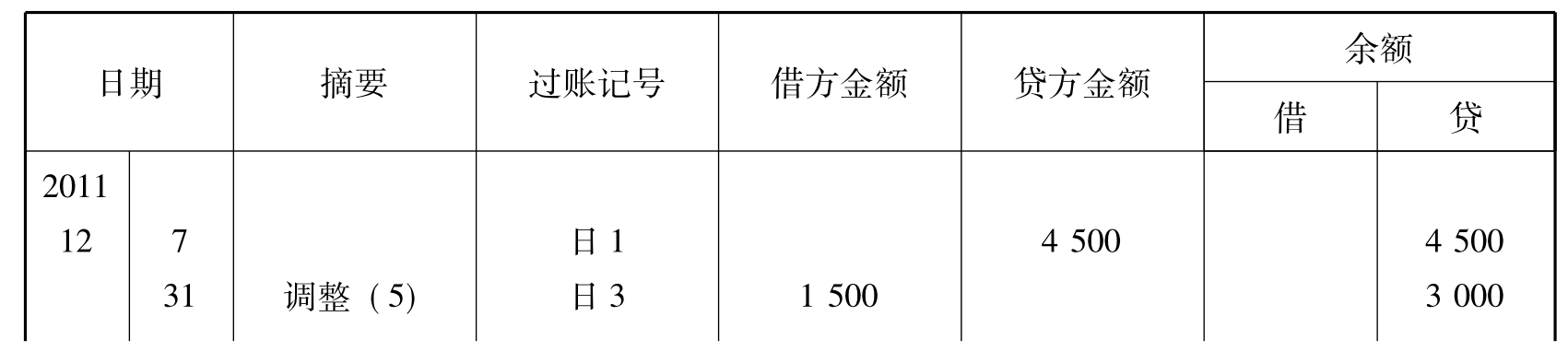

(二)摊配已登账的预收收入

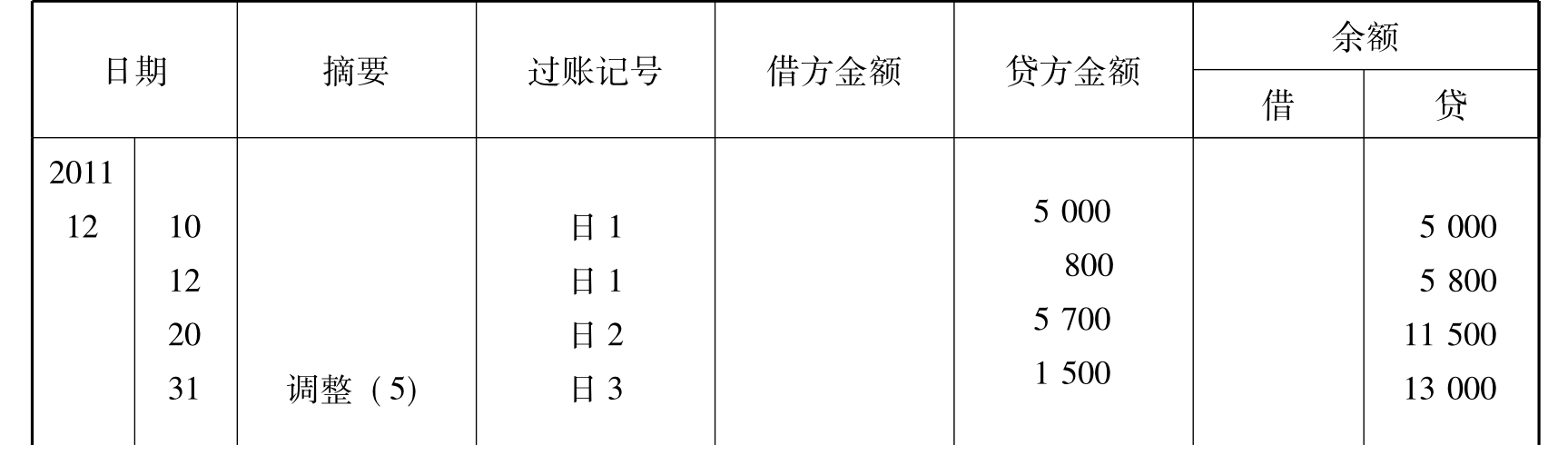

有时,企业在提供商品或劳务之前,就预先收取了部分或全部货款(或服务费),根据收入实现原则,此时企业并未交付商品,不符合收入实现的确认原则,所以不能直接贷记收入类账户,而是贷记负债类账户,表示企业现时承担着将在未来向客户提供商品或劳务的经济责任。因此,这类交易常借记“现金”,同时贷记“预收收入”等负债类账户。之后,随时间推移,企业提供了商品或劳务后,一方面,负债因偿还而减少;另一方面,收入得以实现。所以到会计期末,应将通过提供商品或劳务而偿还的这部分负债从负债账户的借方消除,同时确认本期已赚得的收入,将其记录到相关收入账户的贷方。

京顺公司12月7日预收金昌商店货运服务费4500元,当时会计分录为:

2011年12月7日 借:现金4 500

贷:预收收入 4500

假设至12月31日,京顺公司已提供完成了预约货运服务的三分之一,则应将总预收收入4500元的1/3即1500元作为当期的收入确认入账。

2011年12月31日 借:预收收入 1500

贷:营业收入 1500

这笔调整分录过账后账户记录如图3-5所示。

总分类账

预收收入 账户编号231

总分类账

营业收入 账户编号401

图3-5 预收收入摊配调整的总账记录

上述调整分录入账后的影响结果是:负债账户预收收入的余额为3000元,表示未来期间仍需继续向客户提供货运服务以履行此经济责任的金额,而在营业收入账户贷方则记入1500元,将12月的营业收入记录刷新为13000元,从而正确地反映了京顺公司12月赚得的营业收入。如果没有上述调整分录,将会低估本期的收入,进而低估本期的净收益和期末的股东权益,并且同时高估期末的负债。

(三)计提未登账但已发生的费用

企业常常在实际付款前就已享用了某些服务,从而形成了现在承担着的未来偿付责任即负债。这种偿付责任是在一定时期内积累(如工薪费、水电费等)或随时间推移自然增长起来的(如利息费)。到会计期末,对于这些已发生但尚未进行现金支付的费用,应根据权责发生制将其作为当期的费用计提入账,以正确地反映受益会计期间的成本费用,并同时将偿付责任确认为应计费用这样的负债项目,所以这类调整的典型会计分录是借记某一费用类账户,贷记应计费用等负债类账户。

假设京顺公司的惯例是于每月6日支付员工上月的工资,则12月份的工资3760元将于2012年1月6日发放给员工,但根据权责发生制基础,对京顺公司而言,截至于12月底,12月的工薪费用已发生,应在12月这个会计期间入账。所以应作的调整分录为:

2011年12月31日 借:工薪费 3760

贷:应付工薪 3760

这笔调整分录过账后记录如图3-6所示。

总分类账

工薪费 账户编号504

总分类账

应付工薪 账户编号241

图3-6 应付工薪调整的总账记录

应付工薪上述调整分录入账后的影响结果是:根据权责发生制,将本期内因使用雇员劳动而应付给雇员的全部工资作为本期的费用,而不仅是本期内实际付讫的工资;此外,本期应承担而未付的工资作为负债反映。如果遗漏这项调整,将低估本期费用而夸大净收益,且低估期末负债、夸大期末股东权益。

(四)计提未登账但已赚取的收入

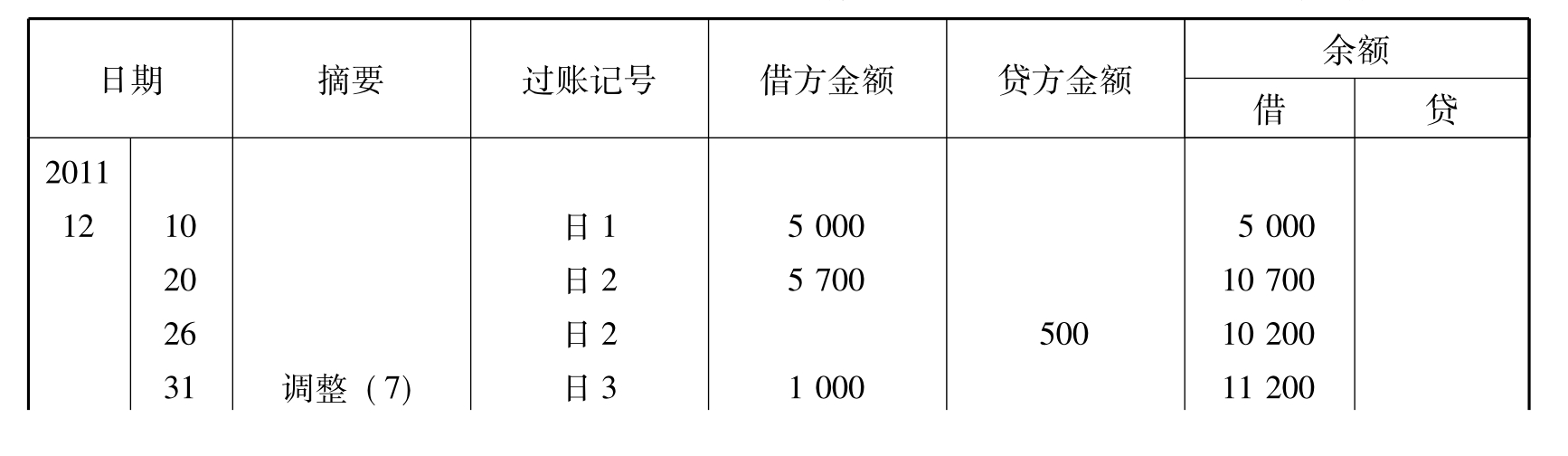

有些情况下,企业在会计期内虽已实现了某些收入(如已提供了商品或服务的赊销收入,已提供了贷款的利息收入等),但截至会计期末由于尚未向客户开出收款账单或者未到最终的合约收账时点,从而一方面形成应计收入这样的资产类项目,另一方面根据收入实现原则,应将属于本期的收入确认入账。

假设京顺公司12月31日向一客户——金盛体育用品商店提供了货运服务,金额1000元,当日尚未来得及开出账单作原始凭证,也未收到款项,因此该会计事项未出现在第二章第二节京顺公司2011年12月的业务举例与日记账中(例2-1),但月末根据权责发生制进行账项调整时,则需将此赊销收入计提入账。

2011年12月31日 借:应收账款——金盛公司 1000

贷:营业收入 1000

这笔调整分录过账后的记录如图3-7所示。

总分类账

应收账款 账户编号131

总分类账

营业收入 账户编号401

图3-7 赊销收入调整的总账记录

上述调整的影响结果是:当期收益表中的收入增加1000元,从而净收益增加1000元;期末资产负债表中的资产增加1000元,同时,股东权益增加1000元。如果遗漏这项调整将使相关项目被低估。

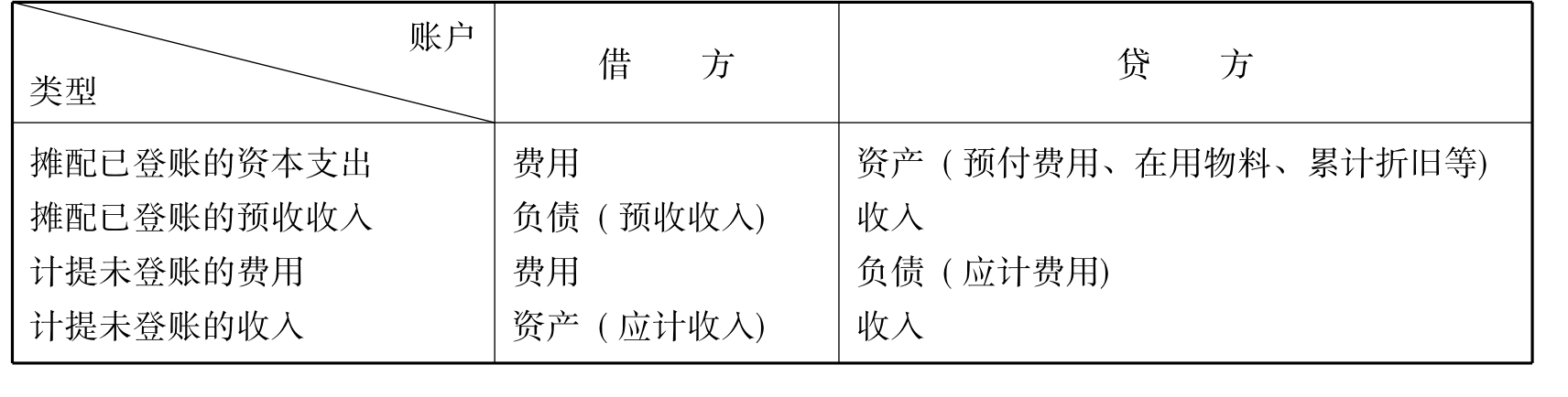

(五)会计调整小结

上述四种类型的会计调整,其会计分录的借贷方对应账户类型可归纳为表3-2。

表3-2 会计调整类型表

上述会计调整分录类型的进一步总结如下:

(1)每一类型的调整分录都至少涉及一个收益表项目(收入或费用),同时涉及一个资产负债表项目(资产或负债)。调整分录都不会涉及现金账户,因为涉及现金的会计事项已在发生的当时登账,而期末调整只是在权责发生制基础上对非现金项目进行调整,使各个会计期间应承担的费用和应赚取的收入得到正确的归属,以正确地反映各期的经营成果和财务状况。

(2)第一和第二种类型属于递延项目的调整,指先前已支付现金,形成资产,递延至期末才能确认部分或全部费用;以及先前已收取现金,形成负债,递延至期末才能确认部分或全部收入。递延项目的现金收付发生在前而收入或费用的权责成立在后。

(3)第三和第四种类型属于应计项目的调整,指费用已发生或收入已实现,应于本会计期间计提入账,而现金的支付与收取将在以后发生。应计项目的收入或费用的权责成立在前而现金收付发生在后。

免责声明:以上内容源自网络,版权归原作者所有,如有侵犯您的原创版权请告知,我们将尽快删除相关内容。