第三节 国际会计的内容

会计领域的国际化和会计职业的国际化进程,界定并发展了国际会计这门新兴学科的内容。国际会计的研究内容应该是解决会计所引起的国际性问题。由于国际会计的含义尚未统一,其内容当然也不成熟。如果对在世界上具有代表性的国际会计著作和目前国际会计准则所涉及的领域进行综合考察,可将国际会计的研究领域大致归纳如下:

一、F.D.S乔伊和G.G.米勒的观点

F.D.S乔伊和G.G.米勒的观点有“早期”与“后期”之分,其特点是把国际会计理解的较为广泛,把类似审计这类已独立成学科的内容也纳入其内。

(一)早期观点

早期的观点成熟于1978年,在F.D.S乔伊和G.G.米勒合著的《多国会计导论》(An Introduction to Multinational Accounting)一书中,把国际会计涉及的内容归纳为9个方面:

1.当前世界范围内会计模式的类型。着重研究各国采用的会计模式并加以分类(分组)。

2.外国通货的转换和通货膨胀对外币转换的影响。着重研究不同货币单位的折算,涉及汇率的变动和通货膨胀的影响。

3.国际会计准则和有关组织。着重研究目前的国际会计组织(团体)和由国际会计准则委员会制定颁布的一系列“国际会计准则”。

4.欧洲经济共同体会计。着重研究欧洲经济共同体成员国之间在会计原则和报告准则方面的协调方案,即所谓的“BEC会计”。

5.多国经营活动的理财计划。着重研究跨国公司的理财计划,其中包括对国际之间的“投资报酬率”、“现金流动”、“资本成本”的计量、比较和预测,还包括国际投资风险的预测。

6.多国税务和转让价格。着重研究跨国公司的税务和跨国公司各分支机构(作为利润中心)货物调拨(加工和销售)时,转让价格的制定。

7.管理信息系统和控制。着重研究跨国公司内部的管理会计和管理审计。

8.跨国财务报告信息提供。着重研究跨国公司应提供的各种用途的财务报告。

9.其他。研究国际会计中不属于以上问题的其他问题,如发展中国家的会计、公共部门会计、国际收支会计等等。

(二)后期观点

后期的观点成熟于1984年,F.D.S乔伊和G.G.米勒在其合著的《国际会计》(International Accounting)一书中重新调整了国际会计结构,主要包括以下12个方面的内容:(1)会计的国际面;(2)概念的发展;(3)比较会计惯例;(4)外币折算;(5)通货膨胀会计;(6)更多的方法问题(包括合并报表、所得税会计等);(7)财务报告与揭示;(8)分析国际会计报表;(9)审计;(10)管理会计;(11)转让价格和国际税务;(12)国际准则与国际组织。以上这许多方面,把财务会计、管理会计、审计和公司财务管理都包括进去了。如此理解国际会计,其所研究的内容十分复杂,涉及面也非常广泛。

二、霍尔泽的观点

H.P.霍尔泽等学者在1984年出版的合著《国际会计学》(International Accounting)中,列示了如下内容:(1)会计的国际面引言;(2)欧洲会计史;(3)国际企业经营活动的财务会计与财务报告;(4)多国企业合并报表的记账单位;(5)多国企业来自国外所得的美国税收;(6)国际公司税收概述;(7)跨国公司管理会计问题;(8)审计;(9)美国财务会计准则的发展;(10)英国会计;(11)工业化联邦国家会计;(12)法国会计;(13)德国财务报告;(14)德国的执业会计;(15)荷兰会计;(16)日本的财务会计和财务报表;(17)欧共体会计;(18)社会主义国家会计;(19)第三世界会计。其观点认为国际会计应更多地研究会计的国际比较。

三、乔伊(Choi)和米勒(Mueller)的观点

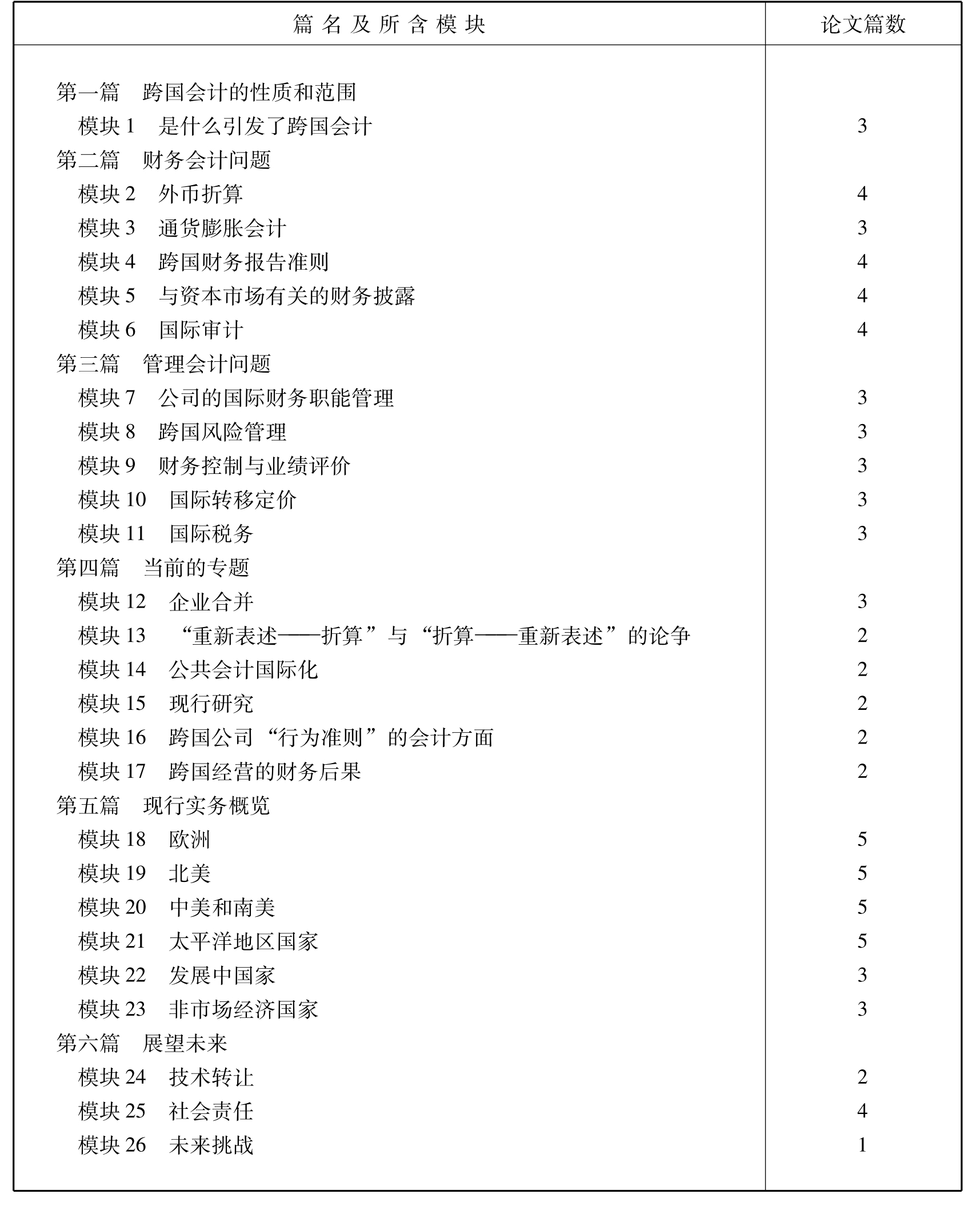

1979年出版的乔伊(Choi)和米勒(Mueller)的《跨国会计概要:论文选集》,充分反映了20世纪70年代会计学者们对国际会计研究所涵盖的宽广领域,可以说是对70年代国际会计研究的一个缩影。全书共四集,分为6篇26个模块,共辑入论文83篇,第七篇列示了当时国际会计的主要著作和文献目录。现列示其26个模块,如表1-2所示。

表1-2 《跨国会计概要:论文选集》涵盖的内容

从以上的引述中可以看出,国际会计在当前涵盖的内容,并没有在多大程度上超越上述范围。但很值得关注的是,在20世纪70年代,有关国际会计协调化的研究还只处于初始阶段,在以上26个模块中尚无立足之地。

四、本书的观点

国际会计的研究内容是国际会计理论与实务研究中分歧较大的一个问题。从目前的研究情况来看,认识基本一致的方面就是国际会计可以划分为三大部分:第一,有关不同国别的会计模式和会计制度的比较;第二,国际间的会计协调;第三,国际经济业务所引起的具有国际性质的会计实务的处理。虽然各种教材均以此作为讲述的重点,但在内容的取舍上却有一定的差异。具体来说,存在三种口径:(1)只包括财务会计的内容;(2)包括财务会计和管理会计两方面的内容;(3)包括财务会计、管理会计和审计三个方面的内容。在各个类别内,在具体内容的归类上,也存在着一定的差异。这种内容覆盖面上的差异与分析,就是国际会计内容研究上应当考虑的主要问题。

笔者倾向于第一种口径,认为国际会计是国际比较会计、国际协调(标准)会计与跨国公司财务会计的集合。它们各自反映了国际会计的一个侧面,代表了三种不同的研究方法:国际比较会计采用的是描述法,它是各个国家会计制度的比较;国际协调(标准)会计采用的是规范法,它试图建立一套各国均可以适用的会计制度;而跨国公司财务会计所采用的是经验研究法,它试图研究制定最有效的跨国公司内部会计实务。整个体系以国际比较会计、国际协调会计为基础,以跨国公司财务会计为核心,主要是财务会计的延伸,不涉及管理会计,也不应包括国际审计。国际审计更像是一门与国际会计独立的学科。

五、本书的体系结构

本书是从国际会计学科体系的内容出发,就一些重要问题分章进行分析论证,全书由主要的国际主题构成,按主题的重要顺序,分三篇,共设以下十章展开,各篇和各章内容分别为:

第一篇 国际比较会计

第一章 国际会计总论

第二章 国际会计环境与会计模式

第三章 重要国家的会计制度

第二篇 国际财务会计

第四章 外币交易会计

第五章 外币报表折算

第六章 合并财务报表

第七章 国际通货膨胀会计

第八章 国际会计惯例与报表比较

第三篇 国际协调会计

第九章 国际会计协调化

第十章 国际会计准则委员会与国际会计准则

总的来说,本书讨论国际会计侧重于国际会计中的基本原理、基本方法,重点放在国际财务会计比较上,中心点是在复杂多变的国际经营环境中,对一些会计国际面的重要问题,有关方面应如何处理做一些原则性探讨。

免责声明:以上内容源自网络,版权归原作者所有,如有侵犯您的原创版权请告知,我们将尽快删除相关内容。