5.1 中国银行业中小金融机构发展的宏观环境

2010年,各国针对金融危机的大规模经济刺激政策扭转了经济下滑的局面,世界经济出现了企稳回升的态势。但由于危机的影响没有消除,世界经济充满了不确定性和不稳定性,全球经济逐渐步入“后危机时期”。

后危机时期,世界经济增长率回升,但难以恢复到危机前的高位水平;全球流动性过剩的压力继续存在,各国经济增长的不确定性增强。我国前期应对危机的扩张性政策的负面影响开始显现,通货膨胀已成为影响金融安全和经济持续稳定增长的主要问题,政府应对通货膨胀的紧缩性货币政策将常态化;而国内经济结构的调整导致经济增速放缓,再加上银行监管的加强等,这一切使得我国银行业中小金融机构面临的宏观环境充满挑战。

5.1.1银行业保持稳健运营

1.信贷投放超预期,结构有所优化

2010年金融机构新增人民币贷款7.95万亿元,同比增长19.9%,超出全年7.5万亿目标4 500亿元。上半年银行金融机构的信贷投放受严格管控增速平缓,随着存贷比指标达标及资本金的补充到位,即使在央行6次上调存款准备金率的背景下银行依然存在较强的放贷冲动,导致信贷规模最终超标。

结构方面,新增人民币贷款在2010年3月创下低值后,短期贷款及票据融资出现逐月走高的趋势,反映出实体经济对资金的需求较强;中长期新增贷款下降较多,特别是居民户及非金融性金融中长期贷款需求下降明显。个人住房贷款增长回落的同期,金融机构进一步增强了对“三农”和中小企业的信贷支持,根据wind资讯统计,银行业机构农村贷款本外币余额9.8万亿元,较2009年增长31.5%,高于同期本外币贷款增速的19.4%;中小企业人民币贷款同比增长22.4%,其中小企业贷款同比增长29.3%,显著高于大企业13.3%的增速,显示信贷结构向政策扶持产业优化的趋势。

受贷存比指标监管加强及信贷总额收缩影响,商业银行大幅压缩了票据业务,年末票据余额占比降至3.1%(1),处于历史较低水平。同期,票据市场利率和银行同业拆解利率大幅飙升,显示资金面的偏紧状况。

2.息差水平稳中有升

2010年银行业存贷息差保持稳中有升的格局,银行息差处于上升过程,主要原因在于监管层对信贷总量控制后,银行的议价能力提升,贷款利率相较基准利率出现一定上浮。根据wind资讯统计,2010年四季度金融机构人民币贷款平均利率达6.19%,较贷款基准利率上浮0.38%,较年初贷款平均利率上升0.48%。其中一般贷款、票据融资和个人住房贷款平均利率较年初分别上升了0.46%、2.75%和0.92%。

2010年银行净息差的变化呈现如下特征:其一,国有银行利差小幅扩大,资产收益率回升而负债成本率变化不大;其二,全国性股份制银行资产收益率和负债成本率均出现一定上升,导致整体利差波动平稳;其三,城市商业银行负债成本率上升幅度高于资产收益率提升幅度,整体利差有所下降,这源于城市商业银行资产负债表中低收益率的同业资产负债业务大幅扩张,导致高净息差小幅下滑。

3.资产质量处于历史较佳水平

2010年银行业的资产质量继续改善,总体处于历史较佳水平:截至2010年年底,不良贷款余额达4 336亿元,下降732亿元,不良贷款率1.13%,下降0.45%,处于历史低位,银行业实现了不良贷款余额和不良贷款率的“双降”。其他指标中,商业银行资本充足率为12.2%,同比上升0.8%;核心资本充足率为10.1%,同比上升0.9%,全部商业银行的资本充足率超过巴塞尔协议规定的8%的水平,银行整体拨备覆盖率首次超过200%,达到217.7%(2)。

5.1.2 金融监管政策频出,对银行业金融机构产生重要影响

1.整顿地方政府债务与地方债务融资平台

截至2010年底,全国地方政府性债务余额107 174.91亿元,其中银行贷款为84 679.99亿元,占79.01%。(3)一旦出现问题,对中国银行业影响重大。地方债务融资平台(4)项目的现金收入较差,主要依赖高地价和土地财政,这使得项目未来现金流收入持续性较差。此外,平台项目的操作不透明性较高,风险暴露较晚,贷款可通过延期在银行报表上体现为正常类贷款,因此地方融资平台贷款暴露出较高的风险隐患。

2010年监管部门要求商业银行对地方融资平台贷款进行全面清查,并督促银行按现金流覆盖情况对贷款进行准确分类和处置,在确定平台贷款数据基础的基础上,提高风险权重,充分提计拨备,充分核销不良贷款。平台贷款相关风险得到了一定释放。

截至2010年三季度,根据已披露的上市银行地方融资平台贷款现金覆盖率数据来看,银行的风险加权资产有小幅度上升。其中招商银行新增风险加权资产60亿元,占比0.4%(5),对资本充足率的影响微弱;南京银行新增风险加权资产150亿元,占比12.2%(6),资本充足率受到的影响最大。尽管从整体上看尚未形成系统性的风险,但大量地方金融机构,特别是不发达地区的金融机构受到当地政府的影响对贷款的管理不严,面临一定程度的信用风险。

2.提高资本充足率和拨备的要求

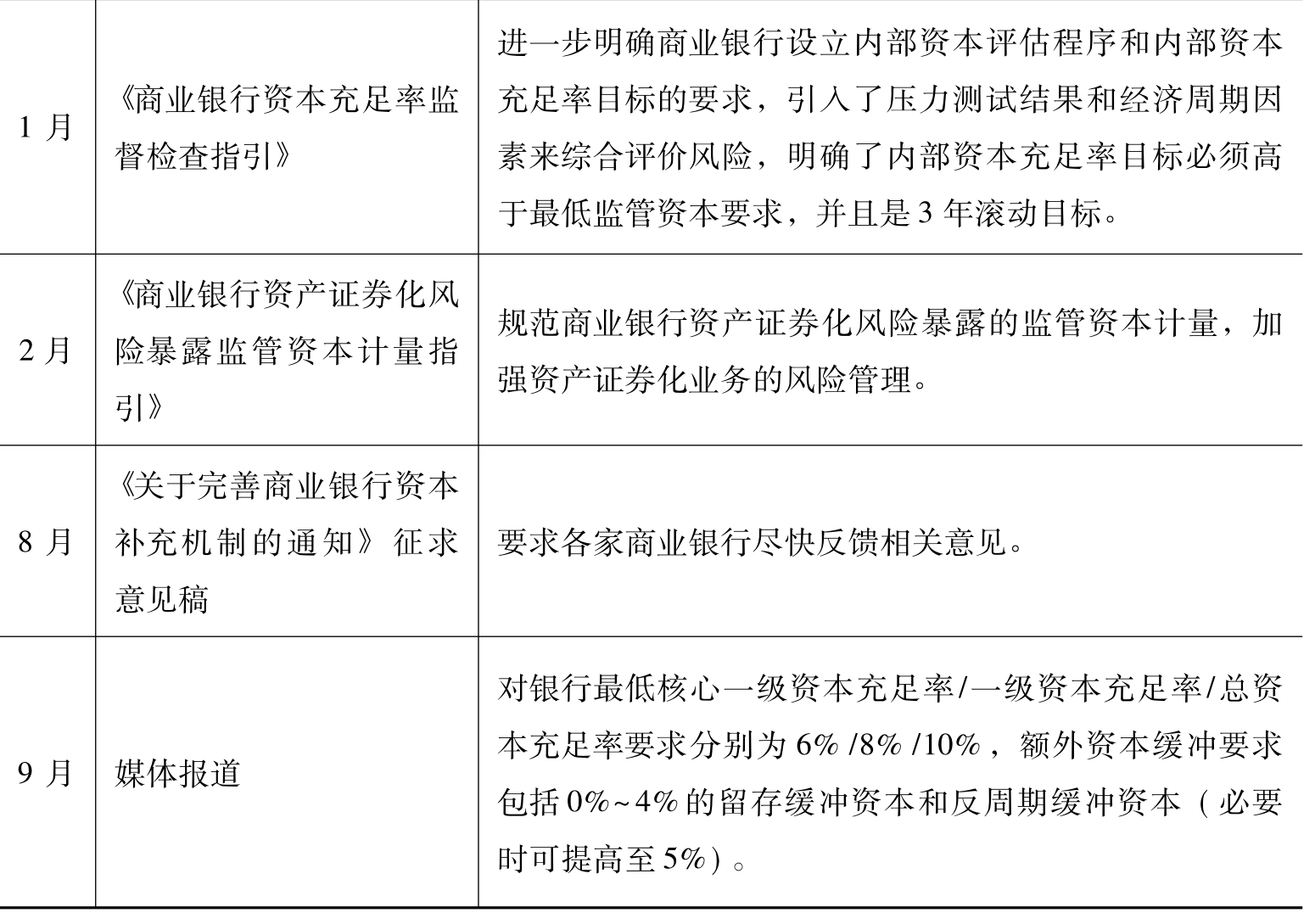

资本充足率既是衡量银行竞争力的重要指标,也是保证其安全的重要指标。根据wind资讯统计,截至2010年底,我国商业银行整体加权平均资本充足率和核心资本充足率分别为12.2%和10.1%,较年初分别提高0.8%和0.9%。目前国际活跃银行的资本充足率通常在12%左右。通过几年努力,目前国内商业银行的资本充足率已经进入安全范围。未来由于金融创新的不断深化和金融风险的跨境传递,巴塞尔委员会通过了提高银行资本金要求的改革方案之后,银监会在资本金要求方面也将跟随国际趋势加强监管,资本充足率未来仍有提高要求。

表5-1-1 监管层发布的关于资本充足率的主要政策

数据来源:根据中国银行业监督管理委员会网站或媒体报道整理。

银监会对于商业银行资本充足率标准的提高(见表5-1-1),使得国内信贷高速投放的同时需要匹配更高的资本补充。一方面银行需要优化信贷资产结构,发掘风险权重较低且收益稳定的业务,如扩大票据、同业拆借资产的比重;或者通过实施资产证券化把风险较高的贷款转化为其他资产或现金,降低资产的风险水平和加权风险资产的总额;或者改变业务模式提高占用资本金更少的零售业务和中间业务,从而提高整体资本充足率;另一方面,资本充足率的标准提高迫使银行开发优质客户,谨慎审查新增贷款投向,寻求盈利增长更为确定的项目,实现新增贷款的进一步优化。

在银行拨备方面,2010年6月银监会要求银行业金融机构改进贷款损失准备监管,贷款拨备率不低于2.5%,拨备覆盖率不低于150%;对贷款损失准备监管要求进行动态化和差异化调整,进一步缓解银行体系的亲周期性。该标准与新的资本充足率等监管标准一起自2012年1月1日开始实施。截至2010年底,大部分银行特别是中小商业银行的拨贷比指标显著低于2.5%,部分银行甚至低于1.5%(7)。

整体来看,大型银行受到的负面冲击较小,中小银行增加拨备的压力较大,信用成本面临上升。短期来看,银行特别是中小银行的盈利空间被挤压,但央行可能在息差方面减小负面冲击以平滑银行的利润;长期来看,银行高速放贷的时代就此结束,经营方面在提高自身议价能力的同时需要更加关注每笔贷款的盈利前景。

3.防范房贷风险

2010年随着全国房价加速上涨,监管层对于房地产市场的平稳健康发展高度重视。银监会加大房贷风险管控力度,通过查处土地储备贷款和房贷开发贷款中的违规行为,实行差别化、动态化管理个人住房贷款以及限制投机性购房需求等政策,对房地产市场进行了有效的调控。

房地产市场调控政策趋紧以来,房地产价格也面临回落的压力,这增加了银行回收相关贷款的风险,对银行所有以房地产为抵押的贷款担保条件也产生不利影响。此外,在房价跌幅扩大的假设下,银行处置房产抵押物的价值面临重估,贷款担保价值的下降增加了贷款风险,对银行的稳健经营构成挑战。

在政府调控房地产行业的大背景下,房贷相关业务的需求将受到一定抑制。这就迫使银行在降低房贷比重的同时努力开拓新的贷款投向和盈利增长点,以缓冲盈利受到的冲击。

4.银行业其他重要政策及影响

2010年监管层出台的其他重要政策包括出台通胀调控下的紧缩货币政策、叫停银信合作、严格实行贷存比考核、加强信贷精细化管理和逐步推进市场利率化改革,对银行业的发展均产生一定影响。

首先,在紧缩货币政策背景下,信贷规模面临收缩,但银行的议价能力提高,升息周期下银行息差稳中有升。其次,银行业金融机构依托“三个办法、一个指引”(8),建立和完善以“实贷实付”为核心的精细化信贷管理模式,将提高行业盈利的内生性。再次,银监会要求银行将前期银信理财合作业务中的表外业务于2010年至2011年全部转入表内,将增加银行拨备的压力;与此同时,银行逐步推行月末贷存比考核,未来逐步尝试日均贷存比监管,这将增加银行特别是中小银行经营的负债成本。最后,利率市场化的推进会影响银行息差,将加重对银行中长期盈利能力的担忧。整体来看,当前银行业盈利能力处于历史景气高位,监管层1.进行了更为严厉的贷款风险分类和拨备方式,对银行的利润影响有限,但切实提升了银行业整体的风险抵御能力。

免责声明:以上内容源自网络,版权归原作者所有,如有侵犯您的原创版权请告知,我们将尽快删除相关内容。