第三节 普通清算会计

一、普通清算会计的一般核算程序

普通清算分为非完全解散清算和完全解散清算。由于非完全解散清算的核算与完全解散清算的核算基本相同,故本节仅介绍完全解散清算的核算,非完全解散清算的核算不再赘述。

在完全解散清算的情况下,由于企业终止经营,因此,清算组应变卖企业所有的财产,清偿所有的债务,并将剩余财产在投资者之间分配。完全解散会计的核算程序一般为:

1.全面清查财产,编制清查后的财产盘点表和资产负债表;

2.核算和监督财产物资的处置、债权的回收、债务的偿付以及清算费用的支付和结转;

3.计算清算损益,编制清算损益表和清算结束日的资产负债表;

4.归还投资各方资本,分配剩余财产并结平各账户。

二、普通清算的会计核算

普通清算属于对企业正常终止的清算,不需另设新的账户体系。但清算组对普通清算进行核算时,要增设“清算费用”和“清算损益”两个账户。“清算费用”账户核算清算过程中发生的各项费用;“清算损益”账户核算清算过程中变卖资产等发生的收益或损失。由于普通清算沿用旧账,因此也就不需要结转账户的余额。

下面以南晶有限责任公司为例,说明企业普通清算的会计核算。

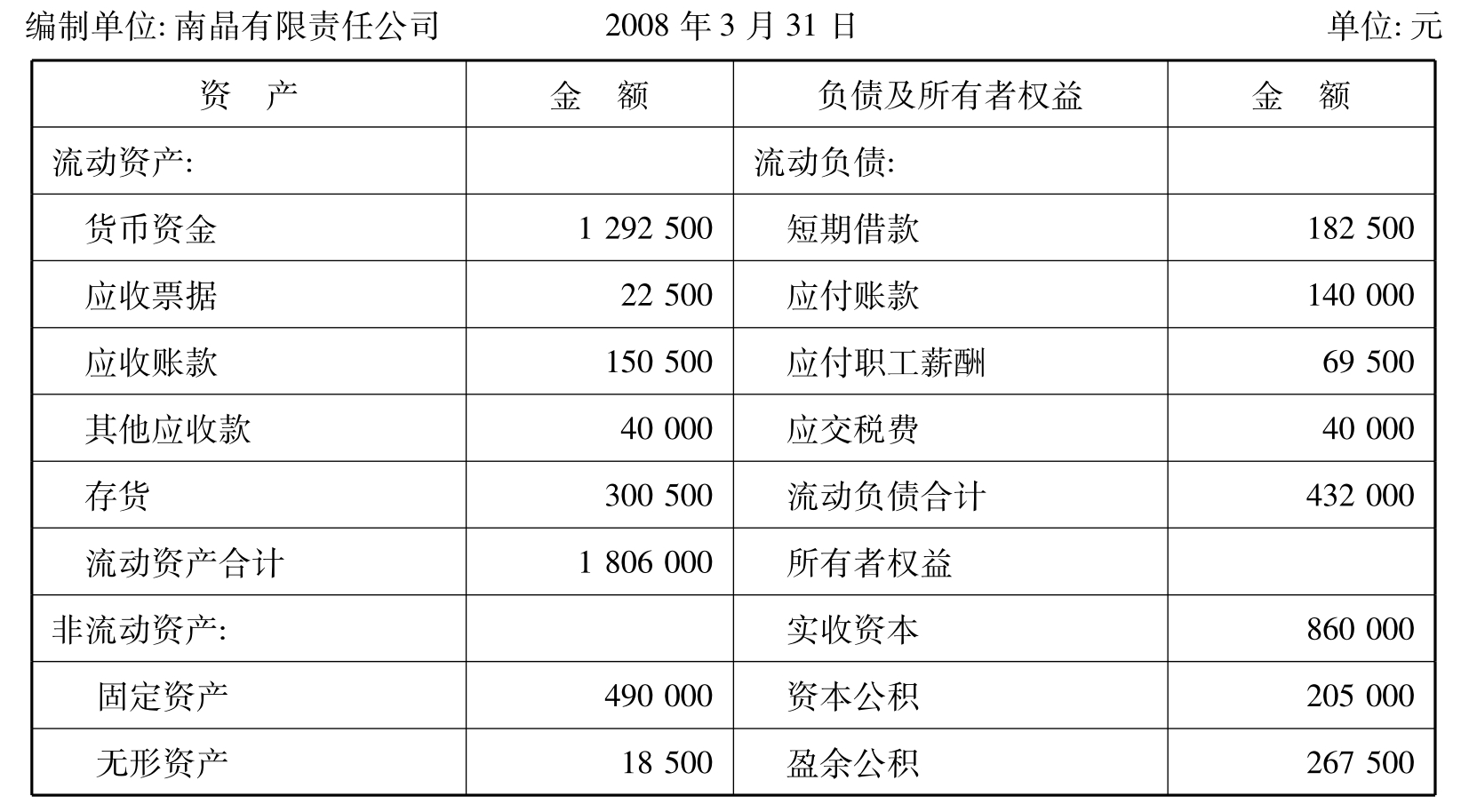

【例12-17】南晶有限责任公司由甲、乙两方投资组成,其中甲、乙两方投资占注册资本的比例分别为60%和40%。由于经营期满,于2008年4月1日解散公司,4月30日清算结束。其截至解散清算前一日的资产负债表,如表12-5所示。

表12-5 资产负债表

续表

资产负债表中有关项目金额的构成如下:

货币资金1292500元,其中:库存现金为14750元,银行存款为1277750元;

存货300500元,其中:原材料为85000元,库存商品为195000元,低值易耗品为20500元;

固定资产原值为637000元,累计折旧为147000元;

无形资产成本为22700元,累计摊销为4200元;

应交税费40000元中,应交各种税金为38860元,应交教育费附加为1140元;

实收资本860000元,其中,甲乙双方投资额分别为516000元和344000元。

假设该公司的资产均为提减值准备。

清算组对该清算企业清算的核算过程如下:

(一)全面清查财产并编制清查后的财产盘点表和资产负债表

在企业清算工作开始时,应进行全面财产清查,编制财产盘点表(略)与清查后的资产负债表,根据财产清查结果进行账务处理如下:

1.将确实无法收回的应收账款5000元核销,列为坏账损失。编制会计分录如下:

![]()

2.存货中原材料盘盈15000元,库存商品盘亏20000元。编制会计分录如下:

3.清查固定资产,发现短缺机器一台,原价80000元,已提折旧24000元。编制会计分录如下:

4.核销确实无法支付的应付账款10000元。编制会计分录如下:

![]()

根据以上账务处理后的账户余额,编制清查后的资产负债表,如表12-6所示。

表12-6 资产负债表

(二)核算财产物资的处置、债权的回收、债务的偿付以及清算费用的支付和结转

清算期间,南晶有限责任公司财产物资的处置、债权的回收、债务的偿付以及清算费用的支付和结转情况如下:

1.将面值为22500元的应收票据进行贴现,贴现利息为225元,贴现款为22275元存入银行。贴现利息计入“清算损益”。编制会计分录如下:

2.收回各项应收账款145500元存入银行。编制会计分录如下:

3.收回其他应收款40000元存入银行。编制会计分录如下:

![]()

4.变卖各项存货,实得销售收入为429700元(其中,应交增值税62435元),所得款项存入银行。各项存货的账面价值分别为:原材料100000元,库存商品175000元,低值易耗品20500元。销售收入与账面价值之差记入“清算损益”。编制会计分录如下:

5.出售各项固定资产,收到价款610000元存入银行。同时,按出售收入的5%计算应交营业税。出售收入与账面价值之差记入“清算损益”。编制会计分录如下:

6.出售无形资产(专利权),收到价款16000元存入银行,按出售收入的5%计算应交营业税。出售收入与账面价值之差记入“清算损益”。编制会计分录如下:

7.计算清算过程中应交的城市维护建设税6562元和教育费附加2812元。编制会计分录如下:

![]()

8.以银行存款归还短期借款182500元,支付借款利息2750元。借款利息记入“清算损益”。编制会计分录如下:

9.以银行存款偿付应付账款130000元。编制会计分录如下:

![]()

10.从银行提取现金69500元,支付应付职工薪酬。编制会计分录如下:

11.以银行存款交纳各种应交税金139157元和应交的教育费附加3952元。编制会计分录如下:

![]()

12.支付各项清算费用53000元,其中14750元以库存现金支付,其余以银行存款支付。编制会计分录如下:

13.将清算费用53000元转入“清算损益”账户。编制会计分录如下:

![]()

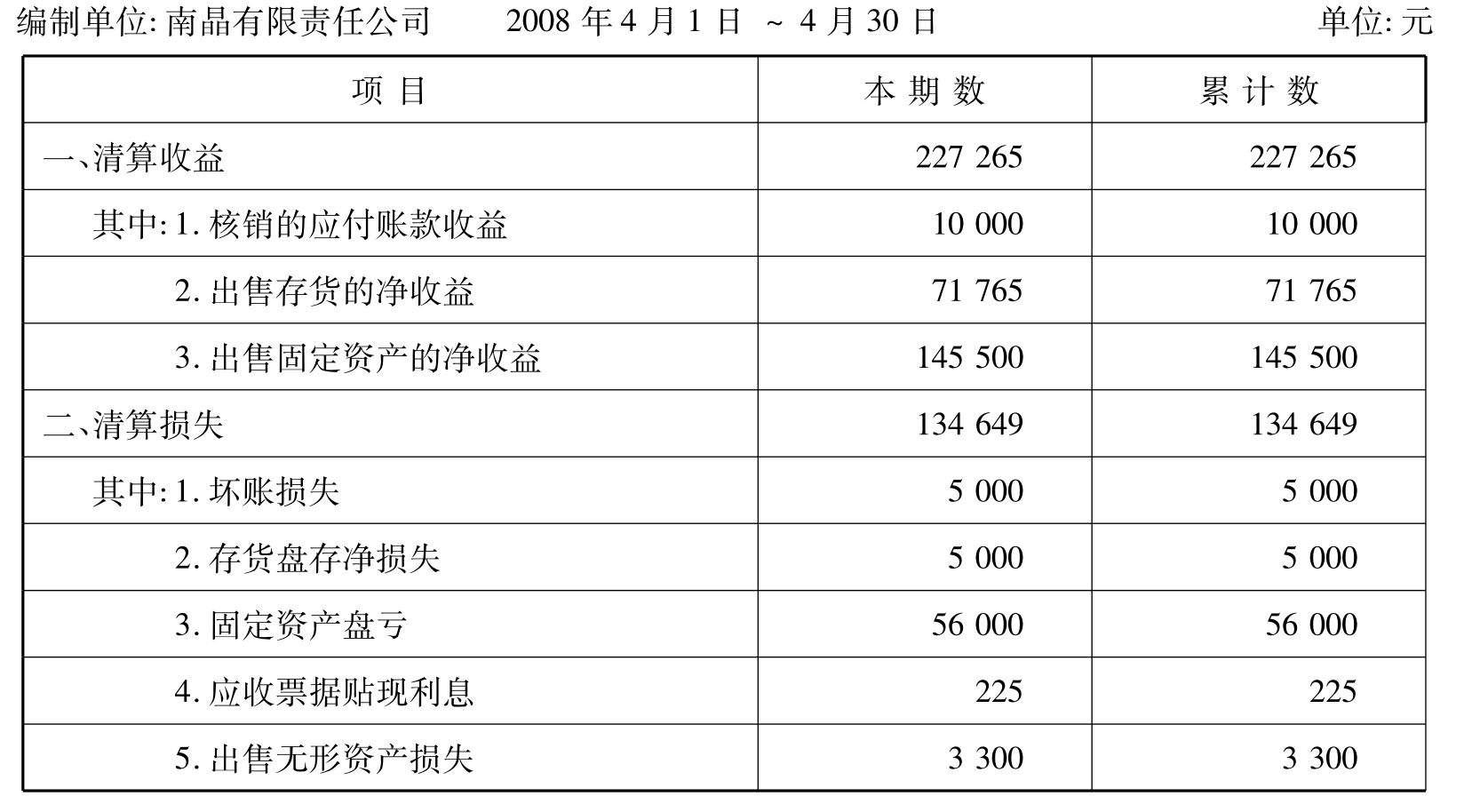

(三)计算清算损益并编制清算损益表和清算结束日的资产负债表

将南晶有限责任公司上述的各项清算损益登账并结账,计算出“清算损益”账户余额为贷方余额92616元,为清算净收益。依据有关规定,清算净收益应视同利润,在按规定抵补以前年度亏损后交纳所得税。假设该公司没有以前年度未弥补的亏损事项,因此净收益应全额按25%计算缴纳所得税。计算出应交的所得税为23154元。计提所得税和以银行存款上交所得税时,编制会计分录如下:

将税后的清算净收益69462元转入“利润分配——未分配利润”账户。编制会计分录如下:

![]()

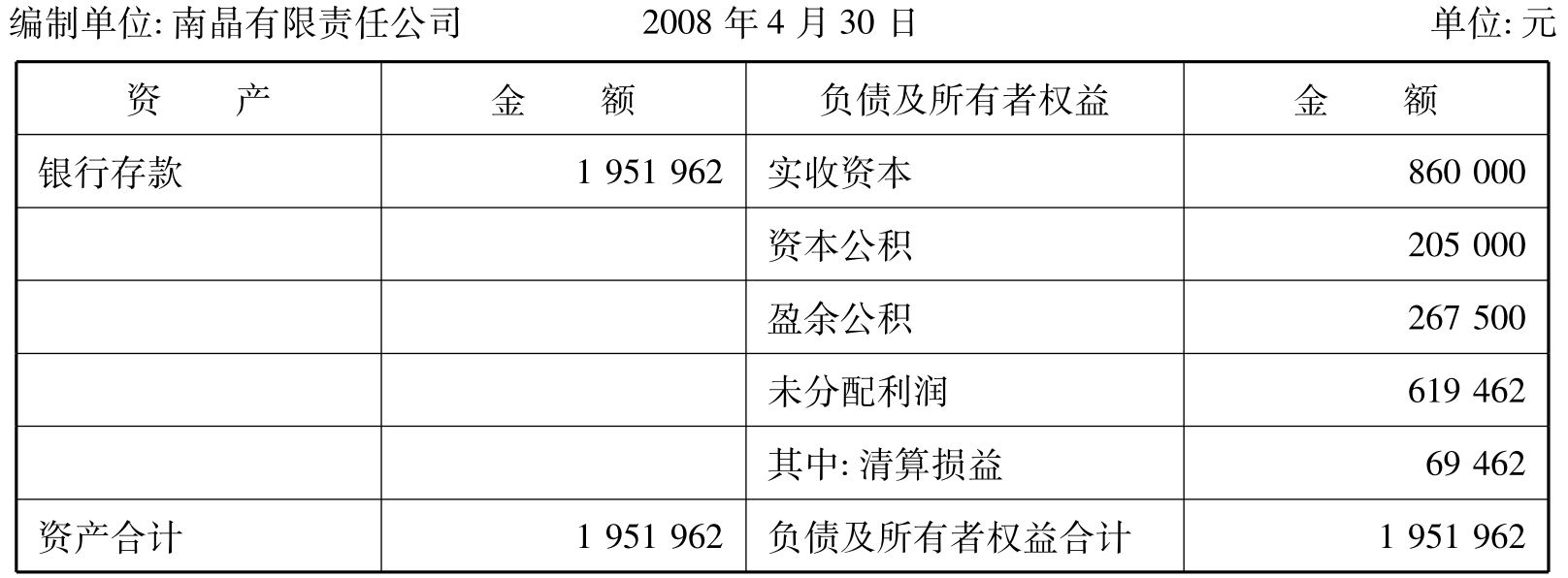

依据上述清算结果,编制南晶有限责任公司清算损益表和清算结束日的资产负债表,如表12-7和表12-8所示。其中,资产负债表中只剩银行存款项目,其金额1951962元为清算开始日的银行存款余额加减清算期间银行存款增减变动发生额。

表12-7 清算损益表

续表

表12-8 资产负债表

(四)归还投资各方资本恶化分配剩余财产并结平各账户

按投资比例计算,甲、乙双方应收回的投资和分配的剩余财产如下:

甲方:516000+(205000+267500+619462)×60%=1171177.2(元)

乙方:344000+(205000+267500+619462)×40%=780784.8(元)

根据以上分配结果,以银行存款支付时,编制会计分录如下:

至此,南晶有限责任公司所有账户均已结平,企业解散清算结束。

免责声明:以上内容源自网络,版权归原作者所有,如有侵犯您的原创版权请告知,我们将尽快删除相关内容。