三、改革的取向——构建个人账户基金投资管理制度

从各国个人账户制度改革的经验分析,改革分为两个阶段:第一阶段是建立个人账户,并逐渐实现融资方式由现收现付制向基金积累制的转变;第二阶段是构建市场化的个人账户基金投资管理制度,实现由政府集中管理向私营公司管理的转变。现阶段,我国个人账户制度改革在第一阶段向第二阶段过渡过程中,即已经建立“统账结合”的基本养老保险制度并确立了做实个人账户的基本国策。因此,本书的主要任务就是在第一阶段给定条件的基础上,对正在做实的个人账户基金投资管理的相关问题进行论证。探讨如何在确保个人账户养老金支付安全的基础上,对积累的个人账户基金的投资管理制度进行构建和优化,实现以最低的交易成本保证个人账户基金最大程度保值增值的目标,这是我国个人账户制度第二阶段改革的重点。

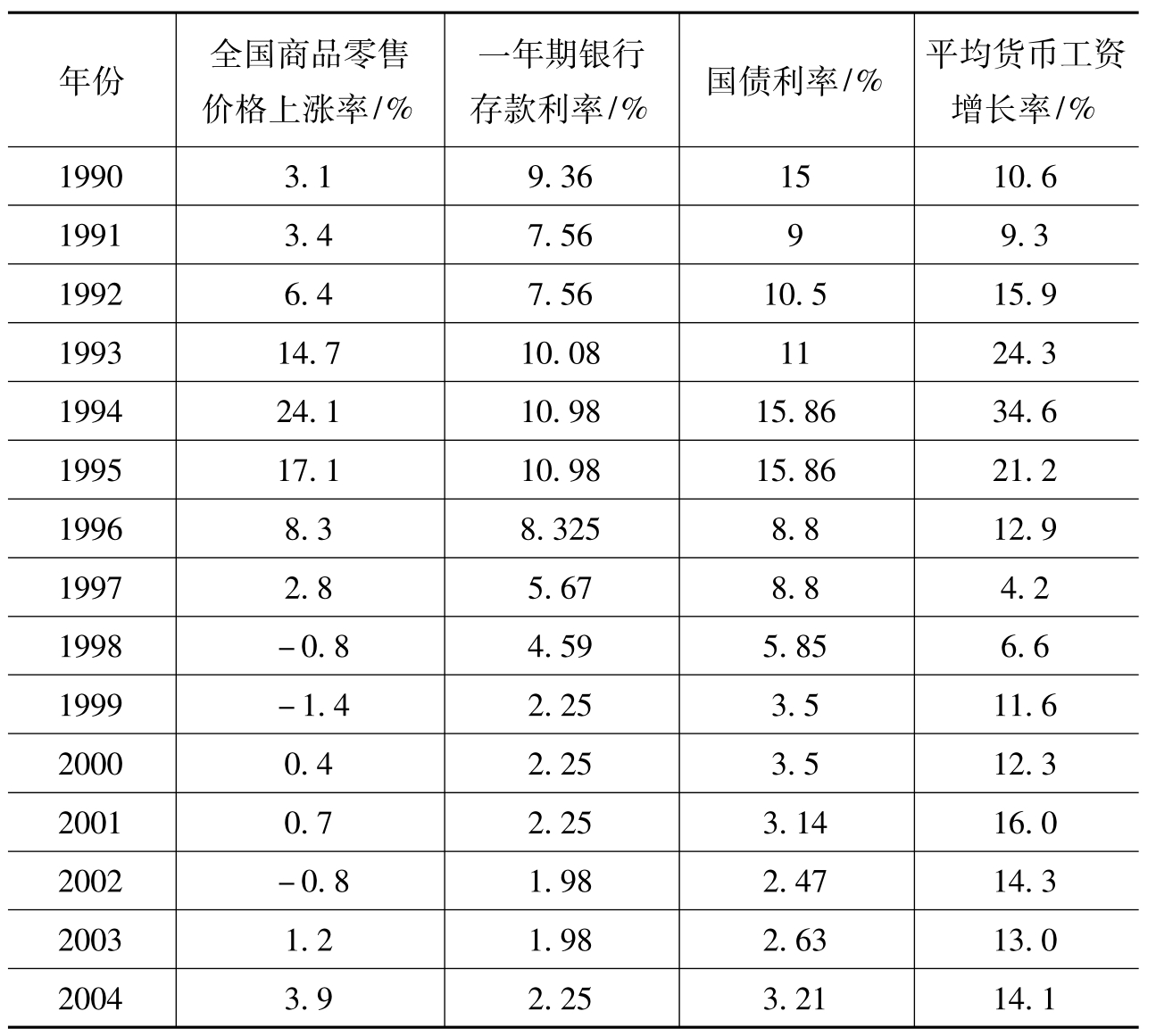

现阶段,为保证养老保险基金的安全性,《国务院关于建立统一的企业职工基本养老保险制度的决定》(国发[1997]26号)规定:基本养老保险基金实行收支两条线管理,要保证专款专用,全部用于职工养老保险,严禁挤占挪用和挥霍浪费。基金结余额,除预留相当于2个月的支付费用外,应全部购买国家债券和存入专户,严格禁止投入其他金融和经营性事业。应该说,这一规定在我国缺乏完善的养老保险基金投资管理制度、资本市场还不发达的情况下,对保障养老保险基金的安全和完整起到了积极的作用。但是,这种投资限制也导致养老保险基金的投资收益率明显偏低。表2-4列出了1990—2004年一年期银行存款和国债投资收益率的基本情况。平均来看,这15年间养老保险基金投资银行存款的实际收益率(即银行存款利率扣除同期全国商品零售价格上涨率)只有0.331%,投资国债的实际收益率尽管比投资银行存款的实际收益率要高出一定的百分点,但在大多数时间仍无法超过平均货币工资增长率。总体而言,基本养老保险基金没有得到有效的保值增值。

表2-4 我国养老保险基金投资基本情况表

资料来源:1.全国商品零售价格上涨率数据来自于国家统计局网站。http://www.stats.gov.cn/;2.利率数据来自于中国人民银行网站,年度内进行两次以上利率调整的,取其简单算数平均值。http://www.pbc.gov.cn; 3.国债利率数据1990—2000年期间取国家专门针对养老保险基金发行的特别国债利率,其后因特别国债停止发行,2001—2004年期间数据取同期凭证式国债利率的简单算数平均值;4.平均货币工资增长率数据来自于《2005中国统计年鉴》,中国统计出版社,2005.

但是,在确定个人账户实账化的方向以后,我国个人账户基金积累额将会越来越大。按照8%的年费率算,2010年个人账户基金积累数额将达到1.5万亿元~2万亿元,2020年将达到4.5万亿元~6万亿元,2030年将达到10万亿元~11万亿元,[1]2030年以后,随着个人账户养老金发放数额的增大,基金积累数额的增长趋于缓和。如果职工退休年龄延长至60岁(女职工)或65岁(男职工),个人账户基金积累数额将进一步增大。积累的巨额个人账户基金产生了强烈的保值增值的需求,是否可以寻找到合适的投资管理模式,提高个人账户基金的投资收益率,已经直接关系到基本养老保险制度参保人的养老安全,也已经成为个人账户制度改革必须面对的主要问题。在这种情况下,国务院在2000年发布了《关于完善社会保障制度的辽宁试点方案的通知》(国发[2000]42号),在辽宁省试点对我国首批做实的个人账户基金进行投资运营。但是由于制度的不完善,仍然由省级社会保险经办机构作为投资管理的主体,同时个人账户基金也仅限于购买国债和协议存款,所以投资收益极低。统计显示,截至2004年年末,辽宁省有123亿元个人账户基金进行了投资运营,其中购买国债48亿元,5年零1个月协议存款75亿元,个人账户基金运营收益率2004年度为2.66%。[2]而同期全国居民消费价格总水平(CPI)却上涨了3.9%,账户资产实质出现了缩水。2005年,劳动和社会保障部、财政部发布了《关于扩大做实企业职工基本养老保险个人账户试点有关问题的通知》,对全国范围内做实的个人账户基金的投资管理做出了原则性规定:做实的个人账户基金由省级统一管理,中央财政补助部分可由省级政府委托全国社会保障基金理事会投资运营并承诺一定的收益率,中央财政补助之外的个人账户基金由地方管理,具体办法由劳动保障部、财政部等有关方面研究制订并报国务院批准后实施。由此可见,做实以后的个人账户基金的投资管理仍然沿用了原有的国家集中管理的制度。但是,理论和实践证实,这种做法是低效率的。一方面,虽然个人账户有实质性的基金积累,但是由于国家承担了基金投资运营的全部风险,并在各账户之间平均分配收益,受益人约束机制仍然没有建立,不利于提高运作效率;另一方面,作为代理人的全国社会保障基金理事会和地方政府仍然是政府的代表,其对个人账户基金的代理关系仍然是通过政治程序形成的,并且是唯一的、不可选择的。由于政府具有追求社会效益的特点,天然就不会以个人账户基金的保值增值作为主要目的,所以从长期来看个人账户基金投资必然会逐渐回到原有制度下的低风险、低回报的运作模式上来。但是,在基金积累制下,在长期内个人账户基金投资回报率的任何微小波动都会带来到期时资产价值的大幅度变化,从而直接影响替代率目标的实现,进而影响到参保人的养老安全。如果说现阶段个人账户基金积累还较少,保值增值还不会成为个人账户制度的主要内容,那么随着个人账户基金总额的迅速增加,建立与基金积累制相适合的投资管理制度,提高个人账户基金的投资运营效率,已经成为理论和实践过程中必须面对的一项重要课题。

【注释】

[1]王鉴岗.养老保险改为分账管理后面临的问题和对策[J].中国青年政治学院学报.2001,6.

[2]徐继舜,张云梅.辽宁完善社会保障体系试点分析[J].社会科学辑刊.2006(1).

免责声明:以上内容源自网络,版权归原作者所有,如有侵犯您的原创版权请告知,我们将尽快删除相关内容。