第三节 Logistic回归分析法

一、Logistic回归的基本概念

在回归分析模型中,当因变量的取值只有2种可能的结果时(通常编码为“0”与“1”两个数值),便可以考虑运用Logistic回归分析方法。

当因变量y的值取0或1时,设结果y=1的概率为p,y=0的概率则为1-p。假设x1,x2,…,xm表示结果y的m个影响因素。用Logistic回归方程表示2个事件y=1和y=0发生的概率比值,取其自然对数为:

![]()

(2-2)式中,β0为方程的常数项,β0,β1,β2,…,βm是模型的回归系数。

由(2-2)式,可得:

![]()

从上面的Logistic回归方程可知,根据拟合方程所解出的回归系数,即可算出结果为“1”(假定“1”代表“诚信纳税人”,则“0”代表“不诚信纳税人”)的概率值。[15]

二、Logistic回归运用于增值税稽查选案的实例分析

(一)初步建立数据库

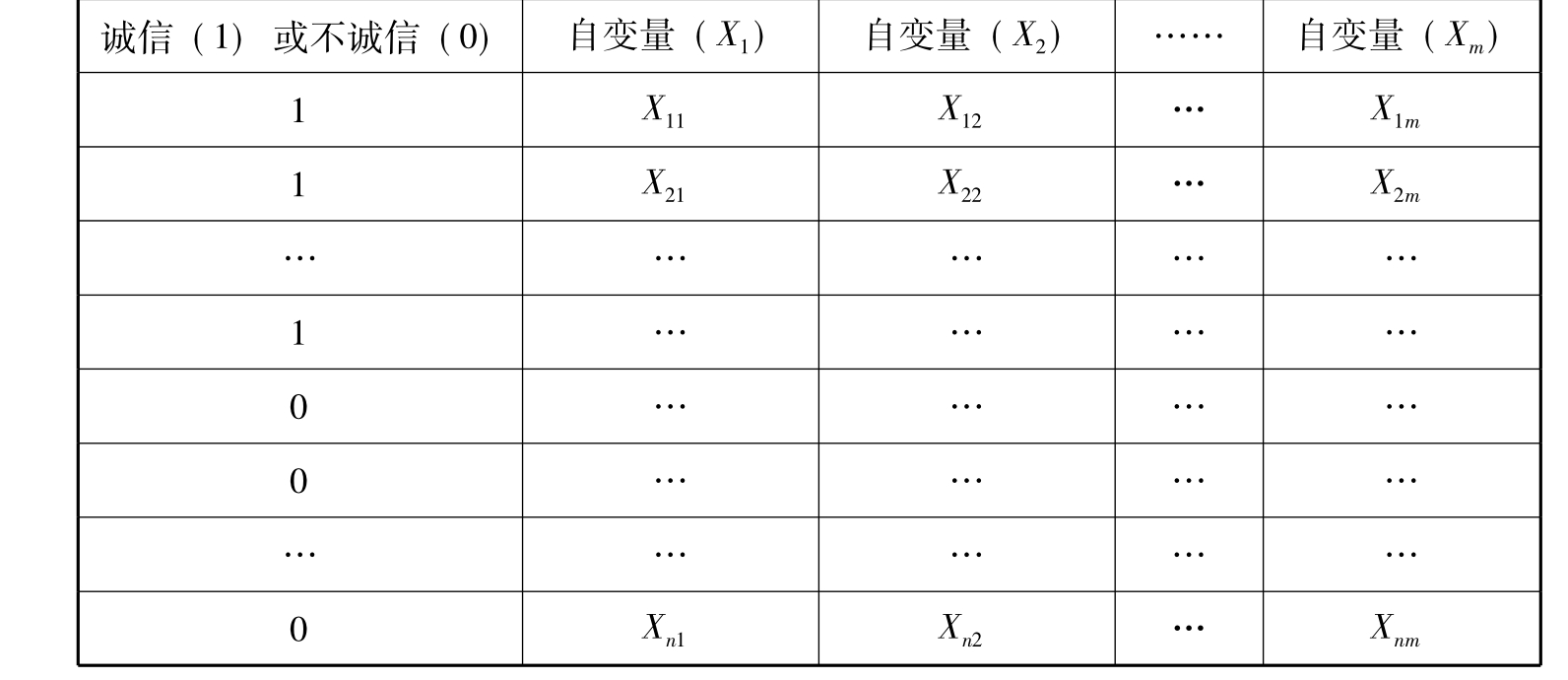

根据过去的经验,初步建立具有“诚信纳税人”和“不诚信纳税人”的数据库。将“诚信纳税人”设定为“1”,将“不诚信纳税人”设定为“0”。与此同时,选定相应的财务指标,如“资本结构”、“资产收益率”、“资产周转率”。这些财务指标用X1、X2,…,Xm等表示(如表2-2所示),且自变量之间要考虑共线性的问题。[16]

表2-2 供Logistic回归分析的数据库

(二)建立Logistic回归模型

建立Logistic回归模型如下:

![]()

其中,p表示“y=1(诚信纳税人)”的概率,1-p表示“y=0(不诚信纳税人)”的概率。

(三)使用SPSS软件进行Logistic回归分析

使用SPSS软件进行Logistic回归分析,可求出各个βm,即回归系数。然后再将待检测的纳税人的实际数据带入Logistic回归模型,通过比较该纳税人的p值与原来的回归方程的p值,从而初步判断该纳税人的“诚信”程度。

当然,稽查选案还有其他方法。如通过举报人举报所得到的信息进行选案,通过上级税务机关的指示或者其他税务机关的信息共享所得到的信息进行选案。也有学者尝试用遗传算法优化BP神经网络进行纳税评估和选案。[17]

本章小结

本章介绍税务稽查的第一个环节——税务稽查选案。随着计算机运用的普及,通过计算机选案具有可行性。本章重点介绍利用计算机技术和计量经济学的方法(聚类分析法和Logistic回归分析法)来进行选案。其中,聚类分析法是在不知道谁诚信谁不诚信的背景下将纳税人按照一定的指标进行分类,来发现异类的方法。Logistic回归分析法是在知晓谁诚信谁不诚信的历史背景下估计纳税人诚信概率的一种计量经济学方法。

关键术语

选案技术 聚类分析法 Logistic回归分析法

思考题

1.什么叫税务稽查选案?

2.什么叫聚类分析法?在税务稽查选案中如何运用?

3.什么叫Logistic回归分析法?在税务稽查选案中如何运用?

【注释】

[1]沈立中主编:《税务检查技术》,中国税务出版社1999年版,第1页。

[2]董根泰:《中美税务审计比较及借鉴》,《涉外税务》2003年第5期,第39~42页。

[3]马庆国、王卫红、陈健、黄冠云、戴和忠:《神经网络在税务稽查选案中的应用研究》,《数量经济技术经济研究》2002年第8期,第98~101页。

[4]米红,张文璋:《实用统计分析方法与SPSS应用》,人大经济论坛,http://www.pinggu.org/html/2008-4/20/308336.html.

[5]此处的大类和小类是指纳税人的数量,而非其他数字特征值。比如1万家企业,可以区分为8000家的大类和2000家的小类,或者其他分类情况。

[6]增值税税收负担率=申报的应纳增值税税额/申报的应纳增值税的销售收入×100%。

[7]营业税税收负担率=申报的应纳营业税税额/申报的应纳营业税的营业额×100%。

[8]消费税税收负担率=申报的应纳消费税税额/申报的应纳消费税的销售收入×100%。

[9]企业所得税税收负担率=申报的应纳所得税税额/申报的销售收入×100%。

[10]这里的资本结构可变相表达为资产负债率,资产负债率=负债÷资产×100%。

[11]销售利润率=(净利润÷销售收入)×100%。

[12]总资产周转率可以用“总资产与收入比”来表示,总资产与收入比=总资产÷销售收入×100%。

[13]该矩阵为实对称矩阵。

[14]米红,张文璋:《实用统计分析方法与SPSS应用》,人大经济论坛,http:// www.pinggu.org/html/2008-4/20/308336.html.

[15]陈仕鸿,张英明:《二分类回归分析在税务稽查中的应用》,《华南金融电脑》2009年第6期,第48~49页。

[16]共线性问题可以通过将高维的财务指标体系“降维”,借鉴计量经济学中的“主成分分析法”加以解决。

[17]蔡伟鸿,郭陈熹:《遗传算法优化BP神经网络在纳税评估中的应用》,《汕头大学学报(自然科学版)》2008年第2期,第62~68页。

免责声明:以上内容源自网络,版权归原作者所有,如有侵犯您的原创版权请告知,我们将尽快删除相关内容。