二、存货成本估计

在采用定期盘存制的商业企业,一般都是在每一会计年度终结时才对存货进行实地盘点。这样,企业在编制中期报表(InterimStatements)时,对期末存货成本只能通过估计的方法来确定。又如,在企业遭受水灾、火灾或其他灾害时,由于存货被部分毁损或全部毁损,为了计算灾害损失,也需要对存货成本进行估计。因此在会计实务中,由于某种原因常常需要对存货成本加以估计。广泛采用的存货估计方法主要有两种:毛利法和零售价格法。

(一) 毛利法

毛利法(Gross Profit Method)是根据估计的存货毛利率和本期实际销货净额来估计本期销货成本,然后从本期可供销售的存货成本中减去估算的本期销货成本,以推算出期末存货成本的一种存货估计方法。这里的毛利率是指商品销货毛利与商品销货净额的比率。毛利法通常假定各期毛利率相近或相对稳定,则在已知销货净额的情况下,就可求出销货毛利、销货成本,并最终计算出期末存货成本。

应用毛利法估计期末存货的具体步骤如下:

(1) 根据以往年度的毛利率确定本期的预计毛利率。

(2) 根据预计的毛利率和本期销货净额计算本期销货成本。计算公式如下:

本期销货成本=本期销货净额×(1-毛利率)

(3) 估算期末存货成本。计算公式如下:

期末存货成本=期初存货成本+本期购货成本-本期销货成本

=可供销售商品成本-本期销货成本

例6-9 一家批发商近年来某种存货的毛利率平均水平为40%,某月初存货为$20000,当月购货成本为$80000,当月销货净额为$120000。根据上述资料,可估算出该批发商月末存货成本如下:

月初存货成本 $20000

本月购货成本 80000

可供销售商品成本 $100000

本月销货净额 $120000

减:估计毛利($120000×40%) 48000

估计销货成本 72000

估计月末存货成本 $28000

应用毛利法估算本期销货成本和期末存货成本,在商业企业特别是批发企业较为常见,是一种原理简便、易于操作的存货估计方法。但应用此法估计的期末存货成本是否合理,关键在于所选用的毛利率的可靠程度。如果所用的毛利率与实际的毛利率相差甚远,则所估计的存货成本就与实际存货金额相差甚远。因此,为了使期末估计的存货成本尽可能准确,应按存货项目逐项估计毛利率,或按存货类别估计毛利率。

(二) 零售价格法

零售价格法(Retail Method)是根据商品的零售价格估计期末存货成本的一种存货估计方法,在商业零售企业广泛使用。在零售价格法下,可供销售商品应分别按成本和零售价格登记。这样,用按零售价格计算的可供销售商品总额减去销货净额,即可算出按零售价计价的期末存货额,然后,计算可供销售商品成本总额与可供销售商品零售价总额的比率,即成本零售价比率(Cost-to-Retail Ratio),再按照该比率将期末存货零售价金额调整为估计成本。

零售价格法估算期末存货的具体步骤如下:

(1) 购货时,应同时按成本和零售价登记商品价值。

(2) 期末,应按成本和零售价分别计算出可供销售商品总额。

(3) 用按零售价计算的可供销售商品总额减去本期销货净额,计算出按零售价计价的期末存货价值。

(4) 根据可供销售商品的总成本和总零售价计算成本零售价比率。

(5) 用成本零售价比率乘以按零售价计价的期末存货价值,估算出期末存货成本。

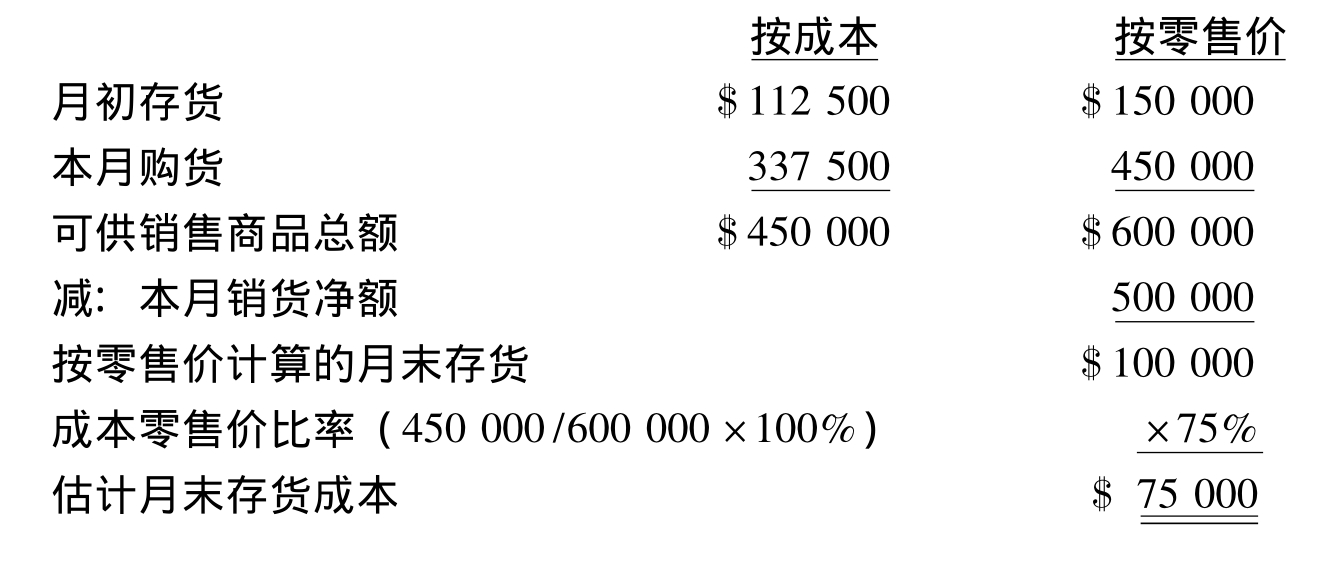

例6-10 某一零售商月末有关存货估计的资料及按零售价格法估计期末存货成本的过程如下:

同样,零售价格法估算的期末存货的准确性取决于成本零售价比率的适用程度。在商品构成不同的条件下,由于各种商品的成本零售价比率不同,即使按同样的零售价计算的期末存货,其成本也不一样。为了提高零售价格法的可靠性,应按存货类别分别计算成本零售价比率及各类商品期末存货成本。

本章小结

存货是企业在正常生产经营过程中储备的供销售或在制造产品过程中耗用的一切商品和货物。存货在会计上通常分为商品存货、制造业存货和其他存货;制造业存货又包括原材料、在制品、产成品和制造用品等存货。企业存货范围的界定应以企业对存货是否具有法定所有权为依据。存货一般按实际成本计价。外购商品或材料的采购成本应包括采购价格和使商品处于可供销售或可供使用状态的一切直接或间接的支出。存货的加工成本包括直接人工和将材料加工为产成品过程中发生的间接生产费用。

存货的会计制度有定期盘存制和永续盘存制两种。定期盘存制平时只记录购货数量和成本,不涉及每日存货和销货成本的记录,待期末通过对全部存货进行实地盘点后,再据以确定期末存货结存数量、成本和销货成本。永续盘存制是用经常性的明细记录,对每种货品的收发进行连续登记,以便随时反映库存货品的收、发和结存数量及成本。

以历史成本为基础的存货计价方法主要有个别辨认法、先进先出法、后进先出法和平均成本法四种。个别辨认法是对各项发出货品和期末存货逐一加以辨认,分别按各自购入时的单位成本计价。先进先出法是假定先购进的商品先售出或先领用,因而期末库存存货均为最近或最后购进的货品。后进先出法是假定后购进的商品先售出或先领用,因而期末库存存货均为最先购进的货品。平均成本法是指按收进货品各批平均单位成本对存货进行计价的方法,包括加权平均法和移动加权平均法两种。在物价不稳定的情况下,不同的存货计价方法将导致不同的销货成本和期末存货成本,从而对净收益和所得税产生影响。

成本与市价孰低规则是指对期末存货按照成本与市价两者中的较低者作为存货计价的基础。采用成本与市价孰低规则一般按逐项比较法对存货计价。存货成本的估计方法包括毛利法和零售价格法。毛利法是根据估计的毛利率和实际销货净额来推算期末存货成本;零售价格法是根据商品的零售价格估计期末存货成本。

复习思考题

1.会计中存货的概念是什么?在会计上存货是如何分类的?

2.如何界定企业存货的范围?

3.外购存货的采购成本通常由哪些内容构成?

4.什么是定期盘存制?定期盘存制有何特点?

5.在定期盘存制下如何对存货的购、销、存进行账务处理?

6.什么是永续盘存制?永续盘存制有何特点?

7.在永续盘存制下如何对存货的购、销、存进行账务处理?

8.存货成本计价方法的选择与存货的流转有何关系?

9.以历史成本为基础的存货计价方法主要有哪四种?各种计价方法有何特点?

10.在物价不稳定的情况下,不同的存货计价方法对净收益和所得税有何不同影响?

11.什么是成本与市价孰低规则?在存货计价中如何应用成本与市价孰低规则?

12.什么是存货估计的毛利法和零售价格法?

免责声明:以上内容源自网络,版权归原作者所有,如有侵犯您的原创版权请告知,我们将尽快删除相关内容。