【摘要】:主要包括非现金损益项目数据、非流动项目的变动信息以及当期涉及重大投资和筹资活动等资料。现金流量表编制举例所需的数据资料如下。表12-4是建安公司2007年12月31日和2008年12月31日比较资产负债表,为便于现金流量表的编制,计算并列示了具体项目的变动额。表12-5是2008年度的收益表。 取得成本为$332000的设备,一部分支付现金$212000,其余部分通过发行面值为$1的普通股获得。出售设备收取现金$68000,设备原值为$82000,账面价值为$72000。

二、编制现金流量表所需的资料

根据编制现金流量表的基本原理,编制现金流量表一般需要以下数据资料:

(1) 比较资产负债表。用于计算资产负债表项目的当期变动额。

(2) 当期收益表。

(3) 其他数据资料。主要包括非现金损益项目数据、非流动项目的变动信息以及当期涉及重大投资和筹资活动等资料。

现金流量表编制举例所需的数据资料如下。表12-4是建安公司2007年12月31日和2008年12月31日比较资产负债表,为便于现金流量表的编制,计算并列示了具体项目的变动额。表12-5是2008年度的收益表。

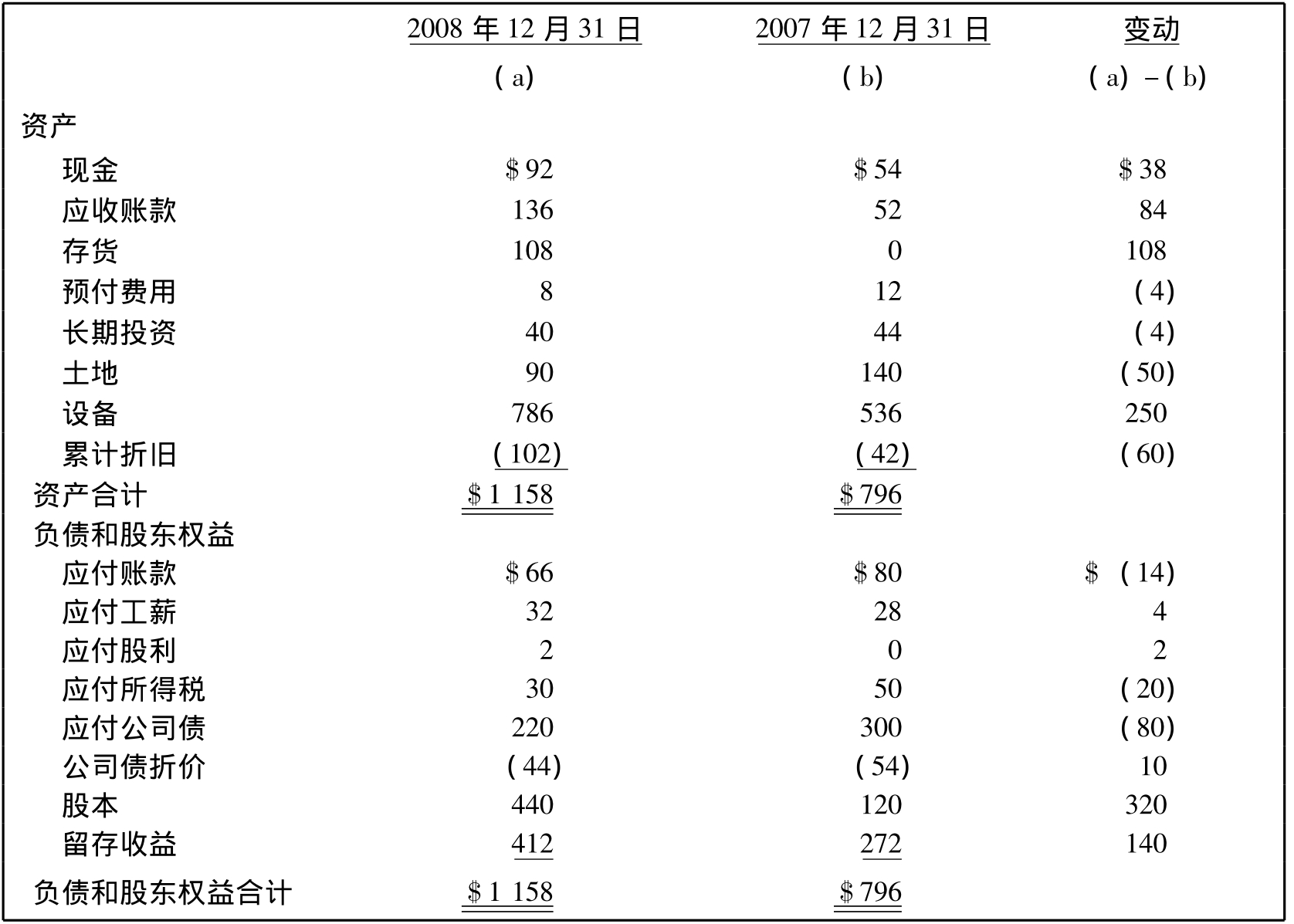

表12-4 建安公司比较资产负债表 单位:千美元

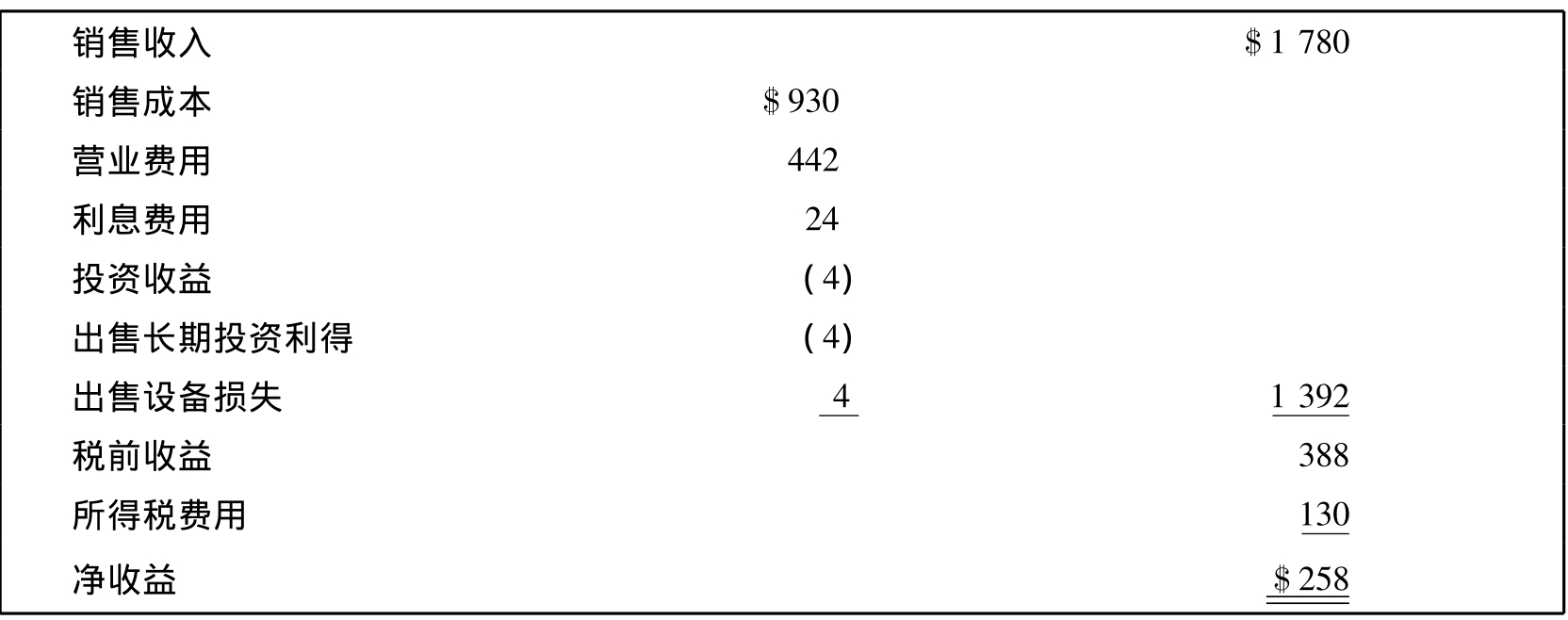

表12-5 建安公司收益表

2008年度,截止于12月31日 单位:千美元

其他资料如下:

(1) 营业费用中包括$70000的折旧费用。

(2) 出售长期投资获取现金$10000。长期投资全部为股权投资,采用权益法核算,当期获得投资收益$4000,获得现金股利$2000。

(3) 土地按照账面价值出售换取现金。

(4) 取得成本为$332000的设备,一部分支付现金$212000,其余部分通过发行面值为$1的普通股获得。出售设备收取现金$68000,设备原值为$82000,账面价值为$72000。

(5) 利息费用$24000,包含公司债的折价摊销额。

(6) 年初按账面价值$76000赎回面值为$80000的公司债,支付现金。

(7) 发行面值为$1的普通股获取现金$200000。

(8) 宣布现金股利$118000。

免责声明:以上内容源自网络,版权归原作者所有,如有侵犯您的原创版权请告知,我们将尽快删除相关内容。