【摘要】:会计制度初次设计完工之后,应通过一段时间的试行,然后在试行结果的基础上加以修改,使其变得更加完善,方能正式施行。

第六节 会计制度设计的程序

一、确定设计方式

(一)设计方法

(1)按设计内容来分,有全面设计、补充设计和修订设计。

(2)按设计工作的组织形式分,一般又可分为单独设计、共同设计、集体设计和会议设计。

二、进行调查研究

(一)概况调查

概况调查的主要内容有:

(1)单位性质和隶属关系。

(2)组织机构设置和部门职责分工。

(3)单位创建目标和经营方针。

(4)经营方法和生产过程。

(5)产品性质(品质、规格、质量要求)。

(6)资金来源和分布情况。

(7)纳税方式与利润分配方式。历史经营状况与存在问题。

(8)单位、部门负责人及其素质。

(9)职工技术培训与奖惩办法。

(10)会计机构组织及人员分工与素质。

(11)会计制度现状与执行情况等等。

(二)作业调查与分析

(1)销售及应收款业务调查。

(2)生产作业调查。

(3)采购及应付款业务调查。

(4)存货控制调查。

(5)人事及工资业务调查。

(6)固定资产管理业务调查。

(7)现金出纳管理调查。

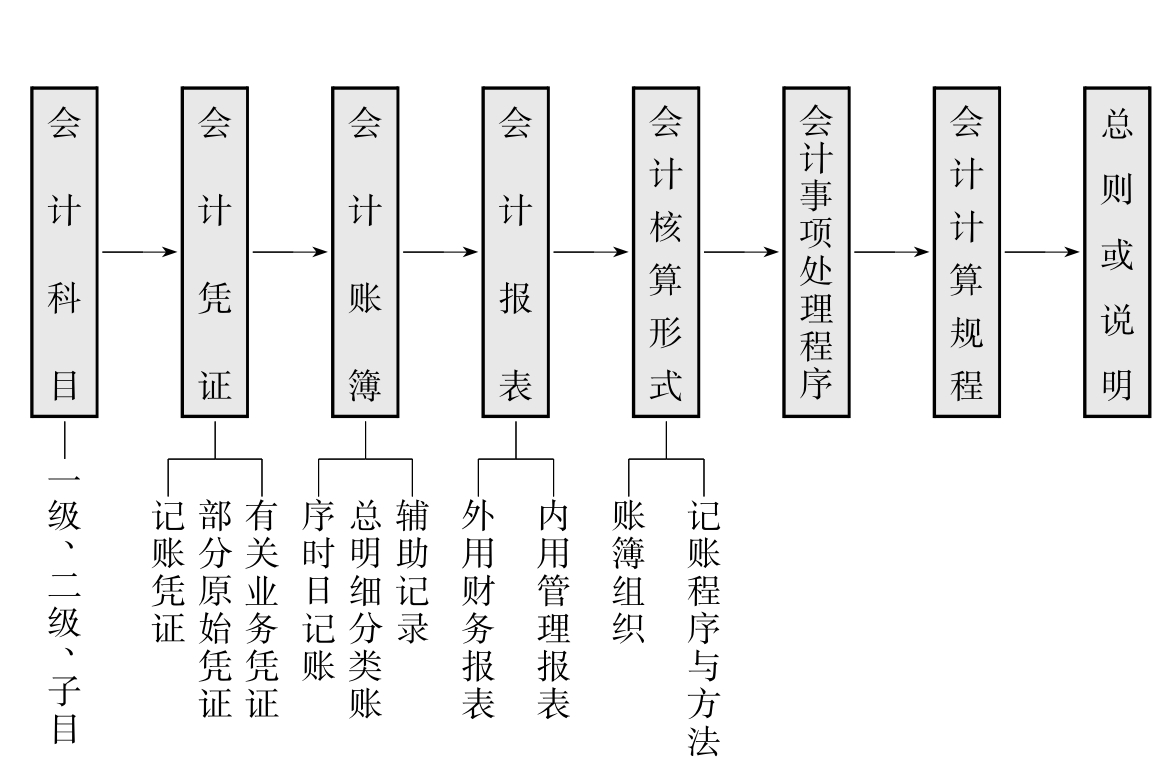

三、实施具体设计

图1-1 设计顺序

四、试行与修改

会计制度初次设计完工之后,应通过一段时间的试行(如一个季度),然后在试行结果的基础上加以修改,使其变得更加完善,方能正式施行。

免责声明:以上内容源自网络,版权归原作者所有,如有侵犯您的原创版权请告知,我们将尽快删除相关内容。