【摘要】:账簿是由许多具有一定格式的账页组成,用来序时地、分类地记录各项经济业务的簿籍。会计账簿能够全面、系统、连续地反映经济活动情况,既可以提供序时的历史资料,又可以提供总括的明细核算指标;会计账簿为实行控制、考核经济责任提供了依据;为编制会计报表提供了必要的资料。账页是具体反映经济业务的工具,经济业务内容不同,管理要求不同,账页的格式也不相同,但不管何种账页,一般都应具有以下要素(内容):

第一节 会计账簿的设计原则与要求

一、会计账簿的作用

账簿是由许多具有一定格式的账页组成,用来序时地、分类地记录各项经济业务的簿籍。会计账簿能够全面、系统、连续地反映经济活动情况,既可以提供序时的历史资料,又可以提供总括的明细核算指标;会计账簿为实行控制、考核经济责任提供了依据;为编制会计报表提供了必要的资料。

二、会计账簿的种类与设计原则

(一)会计账簿的种类

(1)会计账簿按其用途不同,可分为序时账簿、分类账簿、联合账簿和备查账簿等四种。

(2)会计账簿按其组成方式不同,又可以分为订本式账簿、活页式账簿和卡片式账簿等三种。

(二)会计账簿设计的原则

(1)账簿的组织要与单位的规模和特点相适应。

(2)账簿设计要适应单位管理的需要。

(3)账簿格式要适应操作手段和满足信息量的需要。

(4)账簿设计要与所采用的会计核算程序相适应。

(5)账簿的设计应满足会计报表的信息需要。

(6)账簿设计应做到省时省力、简便易行,便于查阅、控制与保管。

三、会计账簿设计的要求

(一)账簿的选择

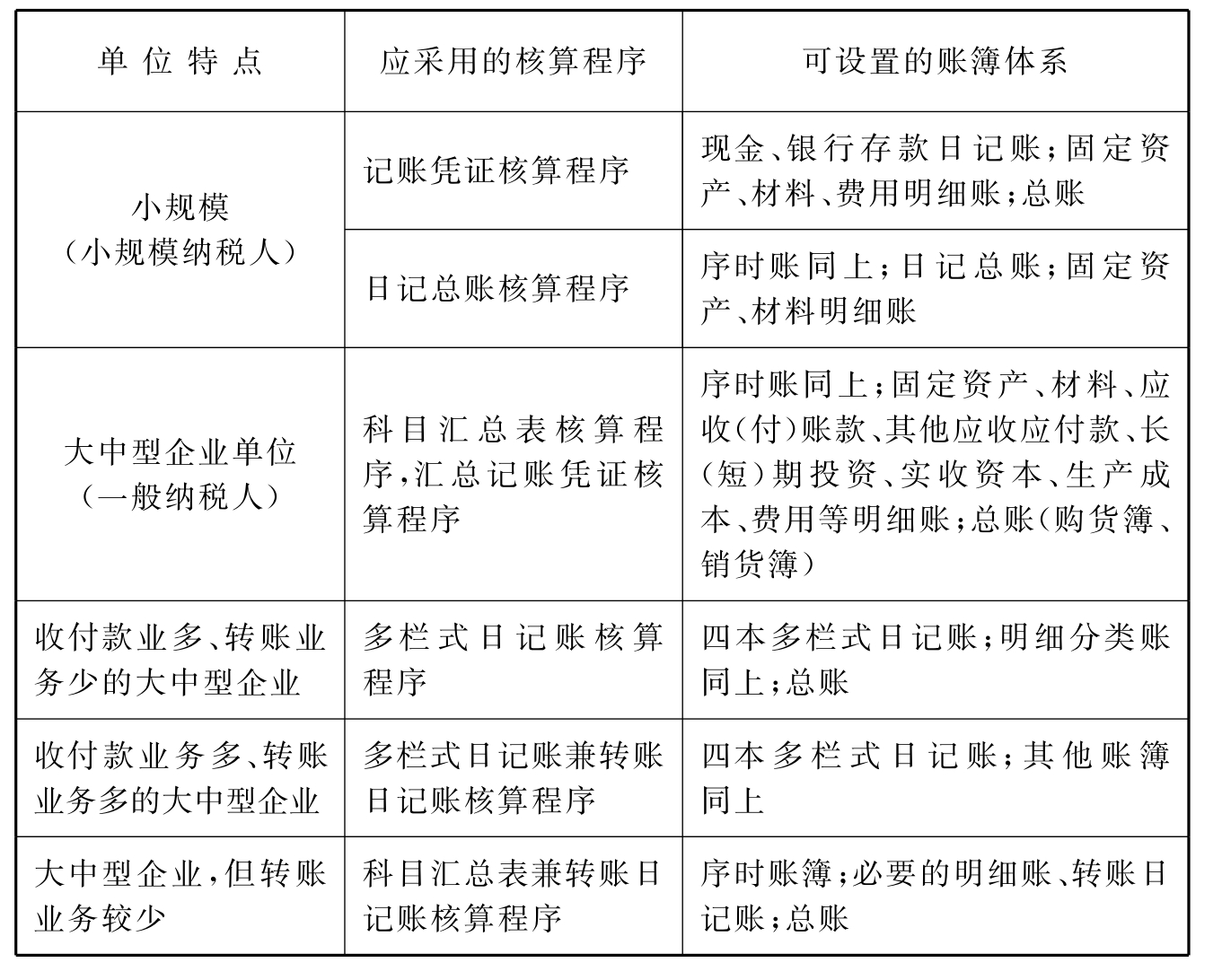

表5-1 核算程序及账簿设置参考表

(二)账页设计的要求

1.账页的内容

账页是具体反映经济业务的工具,经济业务内容不同,管理要求不同,账页的格式也不相同,但不管何种账页,一般都应具有以下要素(内容):

(1)账户名称。

(2)记账日期。

(3)凭证号字。

(4)经济业务摘要。

(5)借方贷方金额及余额。

(6)余额方向标记。

(7)账页的编号。

2.设计账页要求

设计账页时除具备以上内容外,还应符合以下需求:

(1)账页格式要符合账户所核算和监督的内容。

(2)多栏式账页中有关明细项目的设计应尽可能与会计报表的有关项目一致。

免责声明:以上内容源自网络,版权归原作者所有,如有侵犯您的原创版权请告知,我们将尽快删除相关内容。