会计科目设计案例

会计科目设计是会计制度设计的基础,为了更好地理解和掌握会计科目设计的原理、方法与步骤,现以东方有限责任公司为例,进行会计科目的设计。

案例资料

现有三家投资人决定合股投资300万元经营一家商店,其经营范围主要为服装、家用电器和百货商品,并开设一个快餐店。已租入三层楼房一栋,一楼经营家用电器,二楼经营服装和百货,三楼为快餐店,营业执照等已办妥,准备开业。现委托某会计师事务所设计一套会计制度。经事前调查研究,获得以下资料。

(1)除三家合股投资人外,还准备向银行贷款和吸收他人投资,但他人投资不作为股份,只作为长期应付款,按高于同期银行存款利率的20%付息。

(2)商场和快餐店均需要重新装修才能营业。

(3)需购入货架、柜台、音响设备、桌椅、收银机等设备,还需购入运输汽车一辆。

(4)商场购销活动中,库存商品按售价记账,可以赊购赊销。

(5)快餐店的收入作为附营业务处理。

(6)雇用店员若干人,每月按计时工资计发报酬,奖金视营销情况而定。

(7)房屋按月交纳租金。

(8)按规定交纳增值税和所得税(其他税种从略),税率按国家规定执行。

(9)公司要求管理费用等共同费用应在商场和快餐店之间进行分摊。

(10)利润要按商场和快餐店分别计算;税后利润按规定提取公积金。

(11)本公司名称为东方有限责任公司。

(12)公司已在银行开立账户。

(13)购进商品的包装物出售给废品公司。

要求:为东方有限责任公司设计会计科目并对会计科目使用作出说明。

案例分析

一、整理分析

通过对上述资料进行分析,得出以下内容。

(1)该公司属于商业零售企业,其组织形式为有限责任公司,所以应按基本会计准则和具体会计准则的规定,结合商品流通企业经营的特点设计其会计制度。

(2)销售商品是该公司的主营业务,快餐店的业务应作为附营业务,在会计科目的设计上要加以区别。

(3)公司要求共同性费用如管理人员工资、办公费、水电费、折旧费、房租等,要在两部分业务中分摊,在会计制度设计时应满足其要求,确定合理的分配标准。

(4)列出固定资产目录,确定固定资产的折旧方法。音响等电子设备可以采用加速法计提折旧,汽车用工作量法计提折旧,其余固定资产可以用直线法计提折旧。折旧年限按国家有关规定执行。

(5)桌椅等资产单价较低,并都是在开业前一次购入,故可作为开办费,一次记入当期损益。

(6)其他人投资按公司规定,应设计长期应付款科目进行核算,所支付利息计入“财务费用”科目。

(7)购进商品包装物出售后的收入可设计“营业外收入”科目核算。

(8)全部会计科目体系可参照企业会计准则中的会计科目设计,会计科目编号以四位数为好。

二、东方有限责任公司会计制度

1.会计科目总说明

(1)本会计科目体系是应东方有限责任公司的委托,根据其提供的资料设计的,适用于该公司的现有业务。

(2)本会计科目体系采用四位数编号,在使用时,可同时填写科目编号和科目名称,或只填写科目名称,但不得只填写科目编号。

(3)本会计科目体系按借贷记账法设计,并要求按权责发生制要求进行核算。

(4)有关会计科目列出了明细科目,未列出明细科目的,公司可根据需要自行设计。

(5)日后业务范围扩大时,可增设一些科目,如开展对外投资时,可增设交易性金融资产、长期股权投资(或持有到期投资)、投资收益科目;还可增设“应收票据”和“应付票据”科目,以适应商业汇票的核算需要。

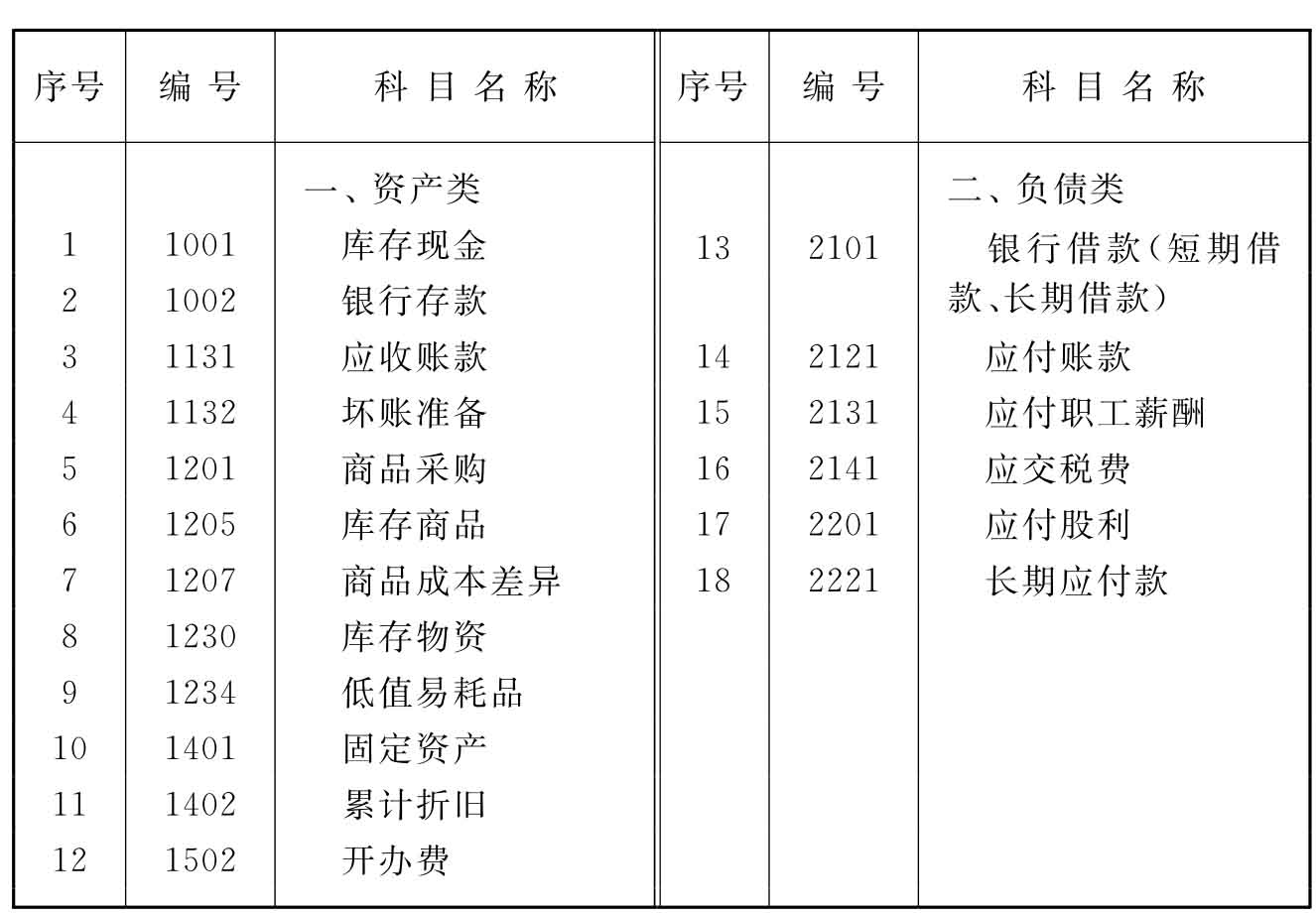

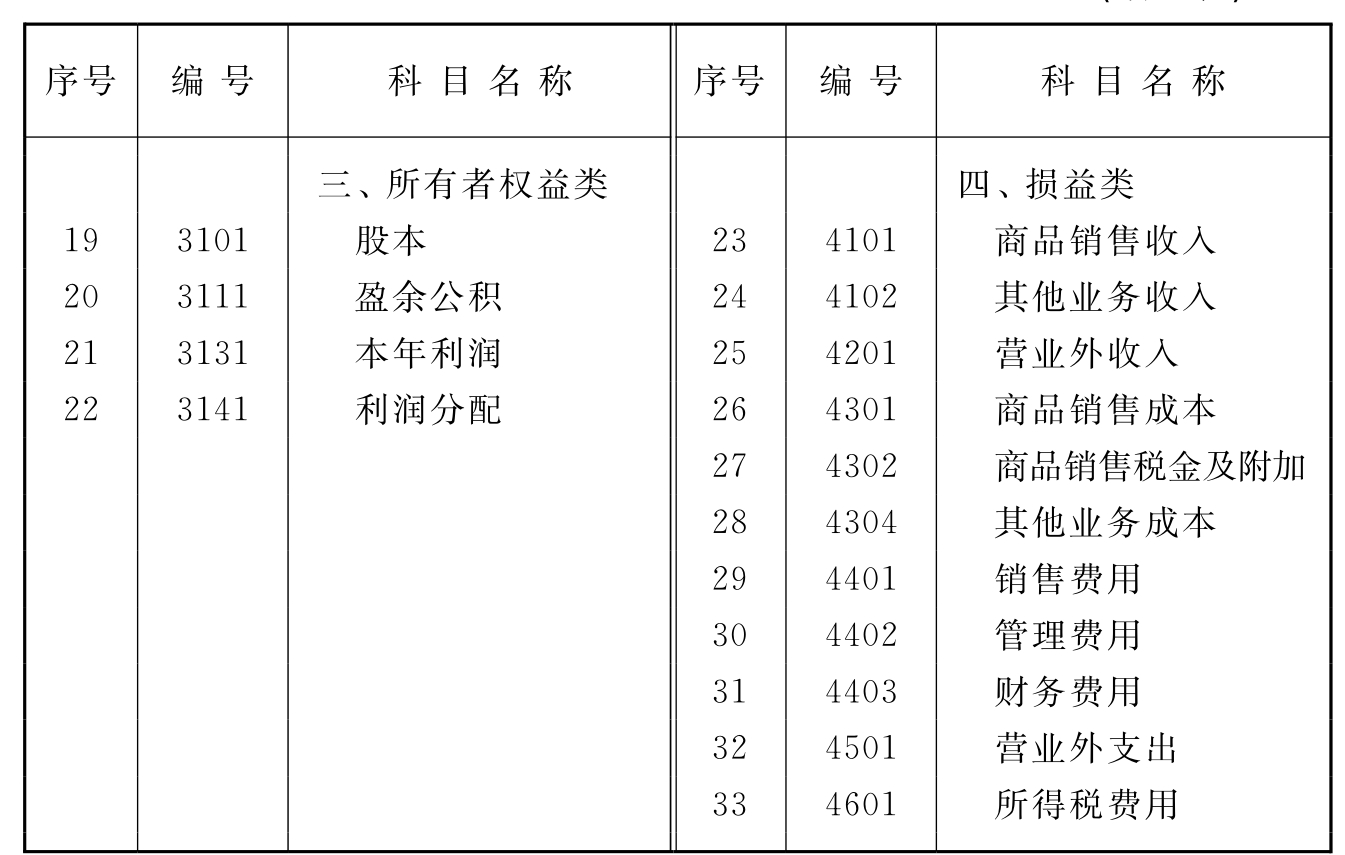

2.会计科目表

东方有限责任公司会计科目表

(续 表)

3.会计科目使用说明

列出会计科目表后,接着应编写使用说明,它是对会计科目的内容和使用方法作出的详细解释。解释的内容包括以下方面。

(1)说明各科目反映的经济内容及如何运用。经济内容是指该科目的含义,如何运用是指该科目借、贷方各登记什么内容,余额在何方,反映什么内容,主要的科目对应关系是什么。

(2)说明科目的适用条件。包括在何种情况下使用该科目,否则应使用何科目。例如“库存现金”科目是核算公司的库存现金的科目,公司内部周转使用的备用金不在本科目核算。对那些容易混淆和产生误解的科目要特别加以说明。

(3)有关财产物资、费用等科目,要说明其分类、计价和摊提方法等问题。例东方公司固定资产单价金额起点为1 000元(含1 000元),货架、柜台等作为固定资产;电子设备采用年数总和法计提折旧,折旧年限定为6年;其他固定资产采用直线法计提折旧,年折旧率为8%;低值易耗品采用“五五”摊销法摊销;开办费按规定记入当期损益;共同费用按商场和快餐店的收入分配;股利按合伙人出资额进行分配。

(4)说明各科目的明细科目如何设计。能在制度中作原则规定的要进行规定,不能在制度中规定的要说明由用户自行设计。

会计科目使用说明的有关具体内容可参照《企业会计准则》。

4.主要经济业务分录举例(略)

免责声明:以上内容源自网络,版权归原作者所有,如有侵犯您的原创版权请告知,我们将尽快删除相关内容。