第五节 车辆购置税会计

一、车辆购置税基本制度

(一)车辆购置税的概念

车辆购置税是对购置车辆的单位和个人征收的一种税。就其性质而言,属于直接税的范畴。2000年10月22日,国务院颁布《中华人民共和国车辆购置税暂行条例》,从2001年1月1日起开始征收车辆购置税。

(二)车辆购置税的特点

1.征收范围单一

车辆购置税以购置的特定车辆为课税对象,而不是对所有的财产或消费财产征税,范围窄,是一种特种财产税。

2.征收环节单一

车辆购置税实行一次性课征制,它不是在生产、经营和消费的每个环节道道征收,而是在消费领域中的特定环节一次征收。

3.征税具有特定目的

车辆购置税为中央税,它取之于应税车辆,用之于交通建设,其征税具有专门用途,可作为中央财政的经常性预算科目,由中央财政根据国家交通建设投资计划,统筹安排。

4.价外征收,不转嫁税负

征收车辆购置税的商品价格中不含车辆购置税税额,车辆购置税是附加在价格之外的,且税收的缴纳者即为最终的税收负担者,税负没有转嫁性。

5.税率单一

车辆购置税只确定一个统一比例税率征收,现行税率为10%。

(三)纳税人

车辆购置税的纳税义务人是在中国境内购买、进口、自产、受赠、获奖或者以其他方式取得并自用应税车辆的单位和个人。包括国有企业、集体企业、私营企业、股份制企业、外商投资企业、外国企业以及其他企业和事业单位、社会团体、国家机关、部队以及其他单位;所称个人,包括个体工商户以及其他个人。

(四)征税范围

车辆购置税的征收范围包括汽车、摩托车、电车、挂车、农用运输车。

(五)车辆购置税的税率

车辆购置税的税率为10%。

(六)税收优惠

按照法律规定,以下车辆可以享受车辆购置税的减免优惠:

1.外国驻华使馆、领事馆和国际组织驻华机构及其外交人员自用车辆免税;

2.中国人民解放军和中国人民武装警察部队列入军队武器装备订货计划的车辆免税;

3.没有固定装置的非运输车辆免税;

4.有国务院规定予以免税或者减税的其他情形的,按照规定免税或者减税。

5.对纳税人自2009年1月20日至2009年12月31日期间购置的排气量在1.6升及以下的小排量乘用车,暂减按5%的税率征收车辆购置税。从2010年1月1日起,暂减按7.5%征收。

二、车辆购置税的计算

(一)计税依据

1.购买自用应税车辆计税依据的确定

纳税人购买自用的应税车辆以计税价格为计税依据。计税价格的组成为纳税人购买应税车辆而支付给销售者的全部价款和价外费用(不包括增值税税款)。

2.进口自用应税车辆计税依据的确定

纳税人进口自用的应税车辆以组成计税价格为计税依据。计税价格的计算公式为:

计税价格=关税完税价格+关税+消费税

这里的“进口自用的应税车辆”,是指纳税人直接从境外进口或委托代理进口自用的应税车辆,即非贸易方式进口自用的应税车辆。进口自用应税车辆的计税价格,应根据纳税人提供的,经海关审查确认的有关完税证明资料确定。

3.其他自用应税车辆计税依据的确定

按现行政策规定,纳税人自产、受赠、获奖和以其他方式取得并自用的应税车辆的计税价格,由主管税务机关参照国家税务总局规定不同类型应税车辆的最低计税价格核定。

4.以最低计税价格为计税依据的确定

纳税人购买自用或者进口自用应税车辆,申报的计税价格低于同类型应税车辆的最低计税价格,又无正当理由的,按照最低计税价格征收车辆购置税。最低计税价格是由国家税务总局制定的计税基础价格,是车辆购置税的计税依据之一。

5.车辆购置税计税依据使用统一货币单位计算

不同来源取得并自用的应税车辆价款的结算,有按人民币结算的,也有按外汇结算的。车辆购置税的计税依据和应纳税款应以人民币计算。根据现行政策规定,纳税人以外汇结算应税车辆价款的,按照申报纳税之日中国人民银行公布的人民币基准汇价,折合成人民币计算应纳税额。

(二)应纳税额的计算

车辆购置税实行从价定率的办法计算应纳税额。

应纳税额的计算公式为:应纳税额=计税价格×税率

【例11-12】李先生2009年11月8日,从广州购买一辆桑塔纳的轿车供自己使用,支付含增值税车价款106 000元,另支付代收临时牌照费150元,代收保险费352元,支付购买工具件和零配件价款2 035元,车辆装饰费250元。支付的各项价费款均取得了“机动车销售统一发票”和有关票据。计算车辆购置税应纳税额。

解:购买者随购买车辆支付的工具件和零部件价款应作为购车价款的一部分,并入计税价格中征收车辆购置税,以防止纳税人采取“化整为零”方式侵蚀税基。

支付的车辆装饰费,应作价外费用并入计税价格中计税。

代收款项应区别征税。凡使用代收单位(受托方)票据收取的款项,应视作代收单位价外收费,购买者支付的价费款,应并入计税价格中一并征税;凡使用委托方票据收取,受托方只履行代收义务和收取代收手续费的款项,应按其他税收政策规定征税。

销售单位开给购买者的各种发票金额中包含增值税税款,因此,计算应纳车辆购置税时,应换算为不含增值税的计税价格。

车辆购置税税额计算:

计税价格=(106 000+150+352+2 035+250)÷(1+17%)=92 980.34(元)

应纳税额=92 980.34×10%=9 298.03(元)

三、车辆购置税的会计处理

(一)会计科目的设置

企业缴纳的车辆购置税应作为所购置车辆的成本。企业购置(包括购买、进口、自产、受赠、获奖或者以其他方式取得并自用)应税车辆,按规定缴纳的车辆购置税,借记“固定资产”等科目,贷记“银行存款”科目。企业购置的减税、免税车辆改制后用途发生变化的,按规定应补缴的车辆购置税,财会人员根据凭证,借记“固定资产”科目,贷记“银行存款”科目。

(二)会计处理

【例11-13】天山公司进口一辆自用轿车,购买一辆自用卡车。假定海关审定的进口轿车关税完税价格为人民币680 000元,应纳关税86 000元;含增值税的卡车价格为360 000元。适用增值税税率17%,消费税税率8%,会计处理如下:

进口轿车,应纳税款

消费税组成计税价格=(680 000+86 000)÷(1-8%)=832 608.70(元)

应纳消费税=832 608.70×8%=66 608.70(元)

增值税组成计税价格=680 000+86 000+66 608.70=832 608.70(元)

应纳增值税=832 608.70×17%=141 543.50(元)

进口轿车支付款项=680 000+86 000+66 608.70+141 543.50=974 152.20(元)

借:在建工程974 152.20

贷:银行存款974 152.20

缴纳轿车的车辆购置税,并验收轿车

应缴纳的车辆购置税=(680 000+86 000+66 608.70)×10%=83 260.87(元)

借:在建工程83 260.87

贷:银行存款83 260.87

同时:

借:固定资产———轿车(974 152.20+83 260.87)1 057 413.07

贷:在建工程1 057 413.07

购进卡车,支付税款、缴纳税款并验收

应纳增值税=360 000÷(1+17%)×17%=52 307.70(元)

应缴纳的卡车辆购置税=(360 000-52 307.70)×10%=30 769.20(元)

借:在建工程360 000

贷:银行存款360 000

同时:

借:在建工程

30 769.20

贷:银行存款30 769.20

借:固定资产———卡车(360 000+30 769.20)390 769.20

贷:在建工程390 769.20

四、车辆购置税的纳税申报

(一)纳税环节

纳税人应当在向公安机关等车辆管理机构办理车辆登记注册手续前,缴纳车辆购置

税。即车辆购置税是在应税车辆上牌登记注册前的使用环节征收。

车辆购置税选择单一环节,实行一次课征制度,购置已征车辆购置税的车辆,不再征收车辆购置税。但减税、免税条件消失的车辆应按规定缴纳车辆购置税。

(二)纳税期限

纳税人购买自用的应税车辆,自购买之日起60日内申报纳税;进口自用的应税车

辆,应当自进口之日起60日内申报纳税;自产、受赠、获奖和以其他方式取得并自用应税车辆的,应当在投入使用前60日内申报纳税。

车辆购置税税款于纳税人办理纳税申报时一次缴清。这里的“购买之日”是指纳税人购车发票上注明的销售日期。“进口之日”是指纳税人报关进口的当天。

(三)纳税地点

纳税人购置应税车辆,应当向车辆登记注册地的主管税务机关申报纳税;购置不需办理车辆登记注册手续的应税车辆,应当向纳税人所在地的主管税务机关申报纳税。“车辆登记注册地”,是指车辆的上牌落籍地或落户地。

(四)纳税申报

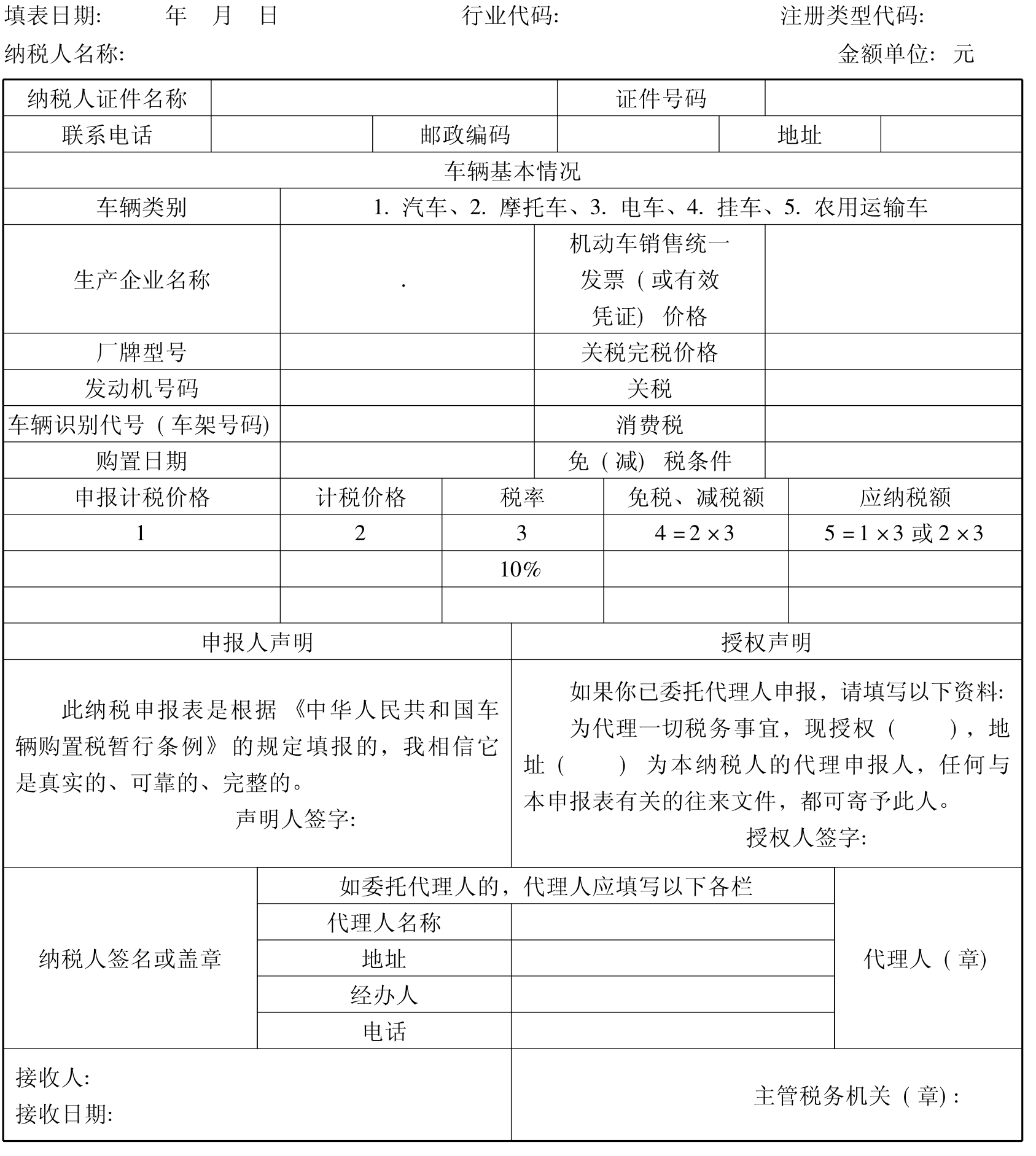

1.车辆购置税纳税申报表

车辆购置税实行一车一申报制度。纳税人办理纳税申报时应如实填写《车辆购置税纳税申报表》(见表11-5),同时提供车主身份证明、车辆价格证明、车辆合格证明、税务机关要求提供的其他资料的原件和复印件。经车购办审核后,由税务机关保留复印件。

表11-5车辆购置税纳税申报表

2.填表说明

(1)适用范围。本表由车辆购置税纳税人(或代理人)在办理纳税申报时填写。

(2)本表各栏的填写说明。

①“纳税人名称”栏,填写车主名称。

②“纳税人证件名称”栏,单位车辆填写《组织机构代码证书》;个人车辆填写《居民身份证》或其他身份证明名称。

③“证件号码”栏,填写《组织机构代码证书》、《居民身份证》及其他身份证件的号码。

④“车辆类别”栏,在表中所列项目中划√。

⑤“生产企业名称”栏,国产车辆填写国内生产企业名称,进口车辆填写国外生产企业名称。

⑥“厂牌型号”、“发动机号码”、“车辆识别代号(车架号码)”栏,分别填写车辆整车出厂合格证或《中华人民共和国海关货物进口证明书》或《中华人民共和国海关监管车辆进(出)境领(销)牌照通知书》或《没收走私汽车、摩托车证明书》中注明的产品型号、车辆识别代号(VIN,车架号码)。

⑦“购置日期”栏,填写机动车销售统一发票(或有效凭证)上注明的日期。

⑧“机动车销售统一发票(或有效凭证)价格”栏,填写机动车销售统一发票(或有效凭证)上注明的价费合计金额。

⑨“免(减)税条件”栏,按下列项目选择字母填写:

A.外国驻华使馆、领事馆和国际组织驻华机构及其外交人员自用的车辆;

B.中国人民解放军和中国人民武装警察部队列入军队武器装备订货计划的车辆;

C.设有固定装置的非运输车辆;

D.在外留学人员(含港、澳)回国服务的,购买的国产汽车;

E.来华定居专家进口自用或境内购置的汽车;

F.其他免税、减税车辆。

⑩下列栏次由进口自用车辆的纳税人填写。

A.“关税完税价格”栏,填写《海关关税专用缴款书》中注明的关税计税价格。“关税”栏,填写《海关关税专用缴款书》中注明的关税税额;

B.“消费税”栏,填写《海关代征消费税专用缴款书》中注明的消费税税额。

〇11“申报计税价格”栏,分别按下列要求填写:

A.境内购置车辆,按机动车销售统一发票注明的价费合计金额÷(1+17%)填写;

B.进口自用车辆,填写计税价格。计税价格=关税完税价格+关税+消费税;

C.自产、受赠、获奖或者以其他方式取得并自用的车辆,按机动车销售统一发票(或有效凭证)注明的价费合计金额÷(1+17%)填写。

〇12“计税价格”栏。经税务机关辅导后填写:

A.填写最低计税价格;

B.底盘发生更换的车辆,按主管税务机关提供的最低计税价格的70%填写;

C.免税条件消失的车辆,自初次办理纳税申报之日起,使用年限未满10年的,按主管税务机关提供的最低计税价格每满1年扣减10%填写。未满1年的按主管税务机关提供的最低计税价格填写。使用年限10年(含)以上的,填写0;

〇13“应纳税额”栏。计算公式如下:

A.计税依据为申报计税价格的,应纳税额=申报计税价格栏×税率;

B.计税依据为计税价格的,应纳税额=计税价格栏×税率。

〇14本表一式二份(一车一表)。一份由纳税人留存;一份由主管税务机关留存。

免责声明:以上内容源自网络,版权归原作者所有,如有侵犯您的原创版权请告知,我们将尽快删除相关内容。