第四节 企业主要财务报表

一、资产负债表

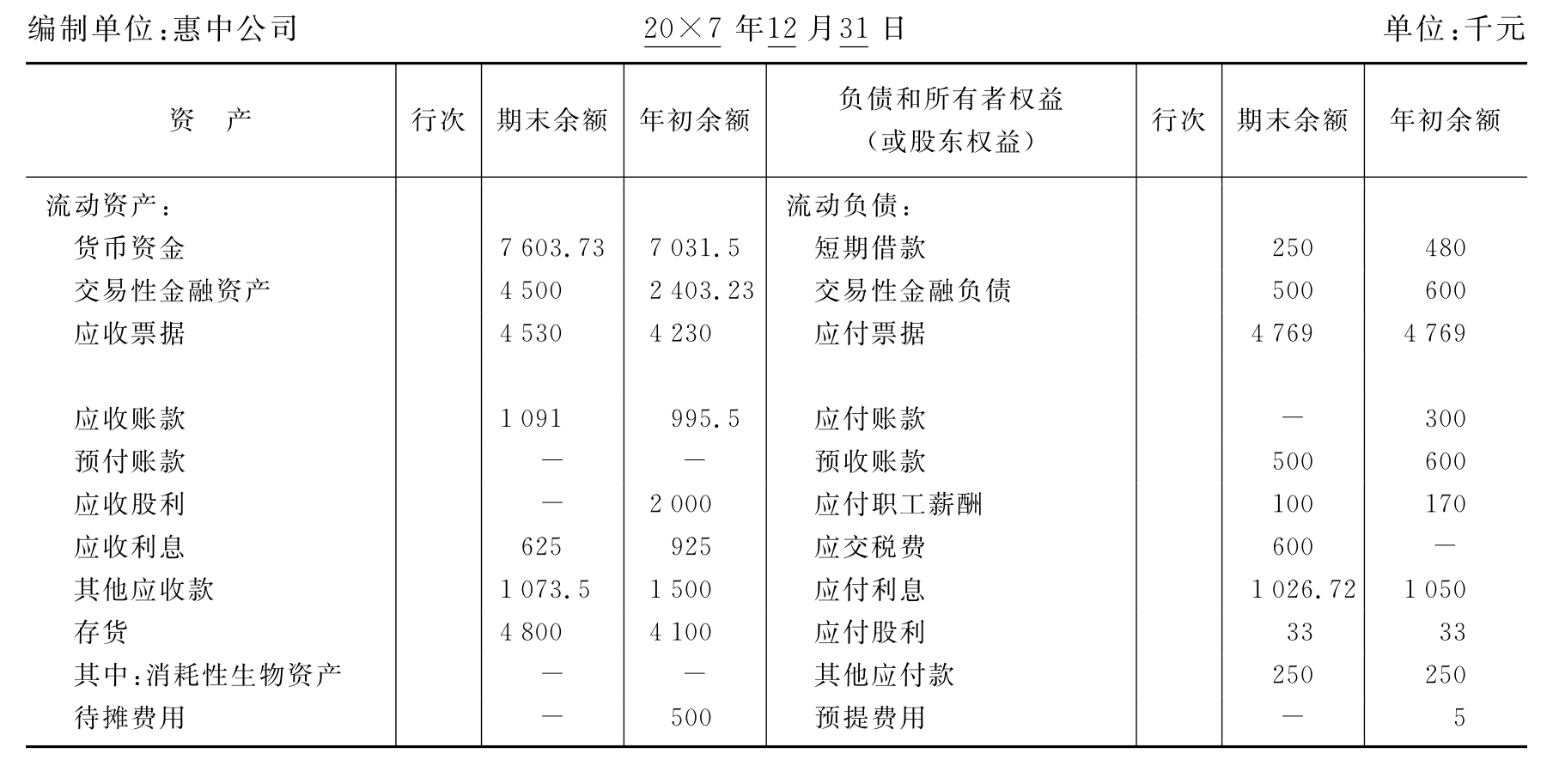

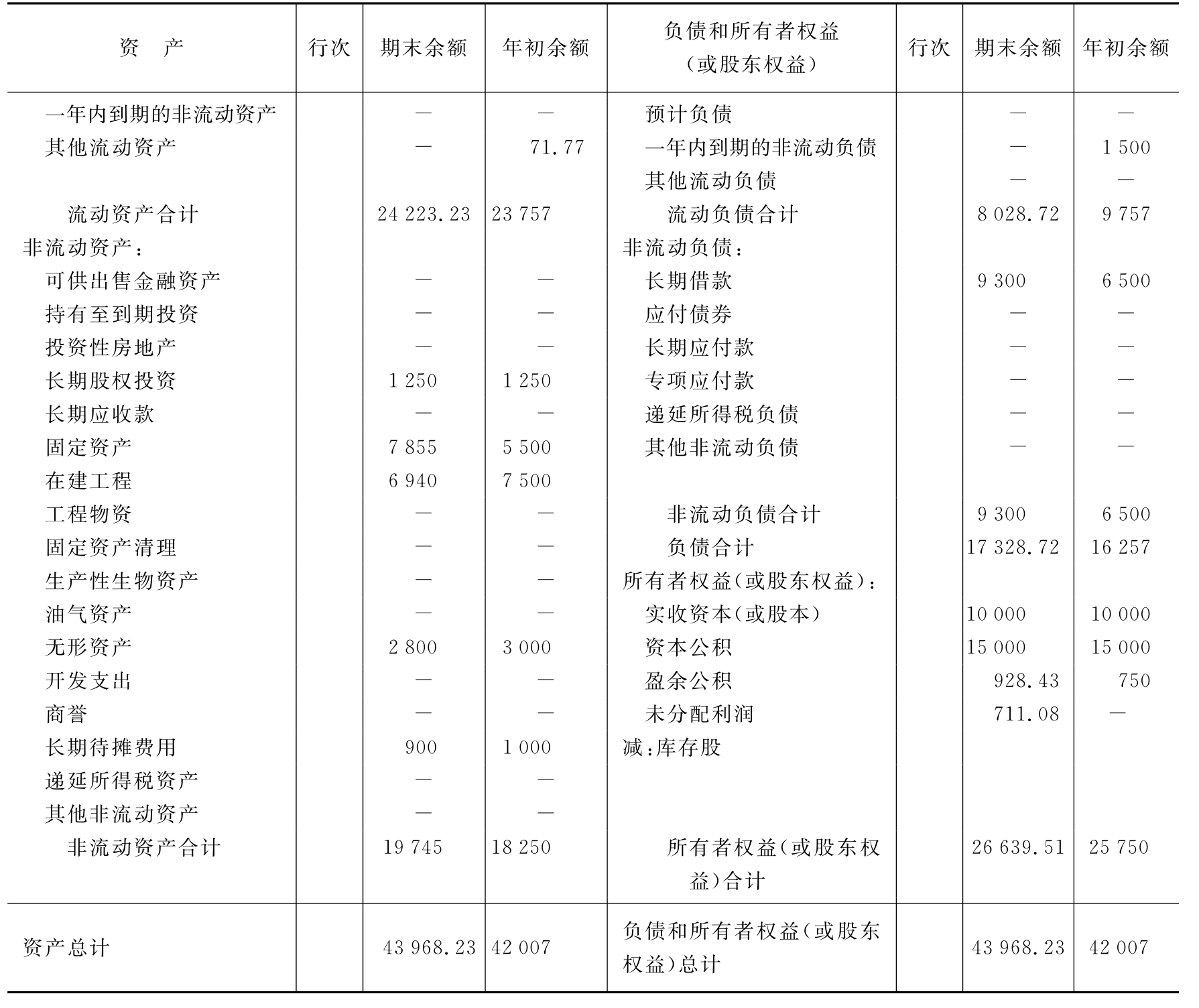

资产负债表(The Balance Sheet)是总括反映会计主体在一定日期上的资产、负债和所有者权益(或股东权益、净资产)方面财务状况的“静态”会计报表,又称财务状况表。对于企业来说,该表结构是以“资产=负债+所有者权益”等式为基础,在资产负债表上综合反映会计期末编表日企业各项资产的价值,以及这些资产的产权归属,即资产与其对应的负债(债权人权益)与所有者权益的关系。它能为信息使用者提供会计主体在一定日期所掌握的各项经济资源、应负担的各种债务以及投资者从会计主体中所拥有的使用者权益等资料;也能提供有助于评价会计主体偿债能力、投资实力、经营绩效和财务前景等方面的资料。因此,资产负债表是企业对外编报的主要会计报表之一。

根据“表从账出”原则,编制资产负债表应以“实账户”的总账或有关明细账的期末余额为依据进行填报。该表是采用左右平衡的账户式报表,如表2-1所示。账户式资产负债表是将资产项目列在报表的左方,按其流动性排列,流动性大的在先,流动性小的在后;负债和股东权益项目列在报表的右方,负债按到期日远近排列,近者在先,远者在后,而股东权益按永久程度的高低排列,永久程度高的在先,低的在后。该表“年初余额”栏各项数字,应根据上年末该表“期末余额”栏内所列数字填列。

表2-1 资产负债表 会企01表

续表

二、利润表

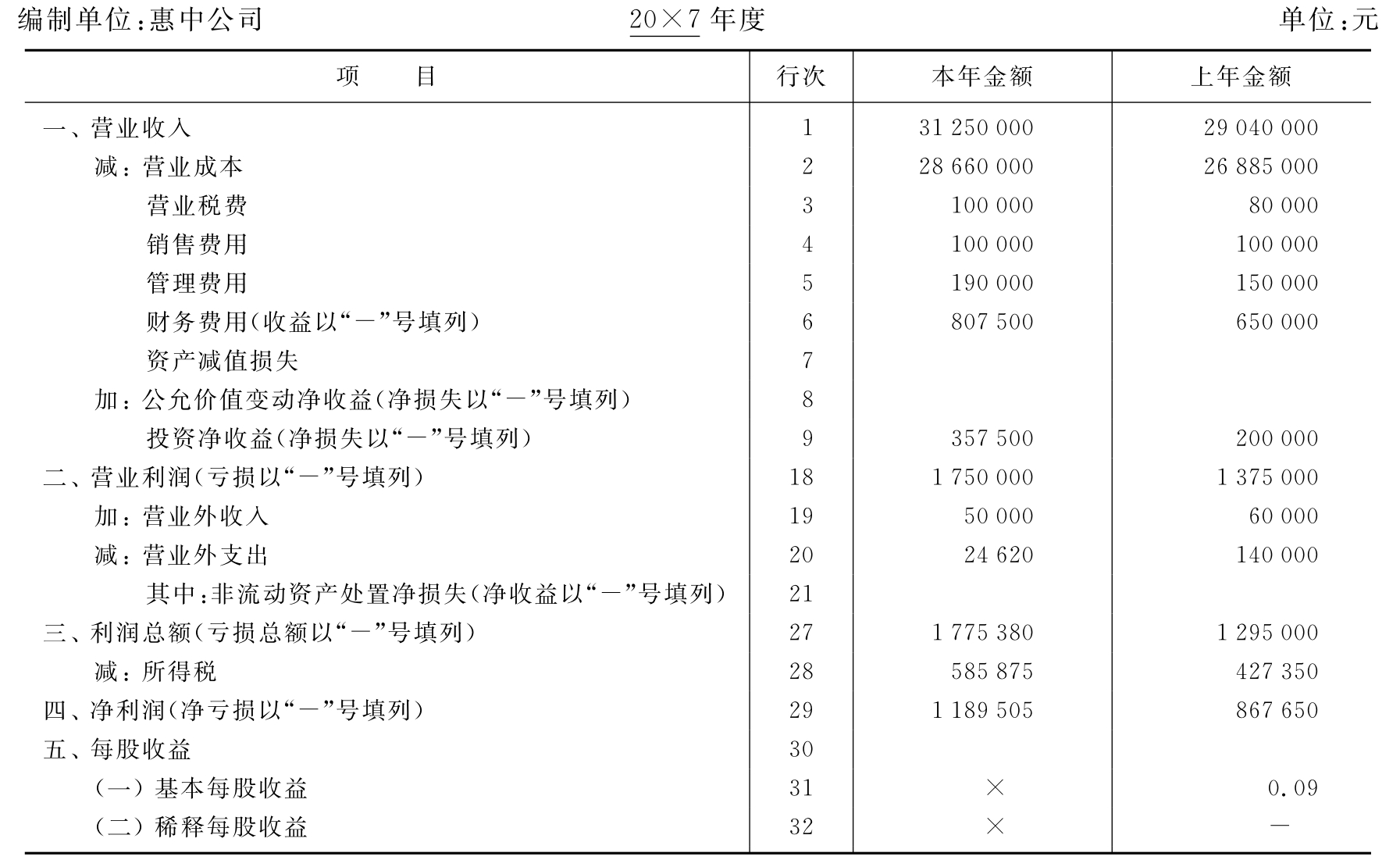

利润表(The Income Statement),或收益表又称损益表,它是总括地反映企业在一定时期内生产经营中实现财务成果的“动态”会计报表。其作用在于考核企业利润指标的完成情况,分析利润增减变化的原因,预测未来利润增长趋势,以及评价企业的价值。此外,利润表为企业外部投资者和信贷者的投资决策及贷款分析提供会计信息依据,为企业内部各部门工作业绩考核提供依据。利润表是企业最基本的会计报表之一。

根据“表从账出”原则,利润表应根据“虚账户”来分析填报。我国企业采用的是多步式利润表,如表2-2所示。多步式利润表是相对单步式利润表来说的,单步式利润表是将当期的所有收入与所有费用分别汇总,然后两者相减通过一步计算求得当期利润;多步式利润表中的利润是通过多步计算得出的。多步式利润表能列示中间性利润指标,分步反映净利润总额的计算过程,因此可提供更丰富的信息资料,有助于财务报表分析。

表2-2 利润表 会企02表

注:假定公司发行在外普通股股份数10 000 000股。

三、现金流量表

(一)现金流量表的意义、编制方法和内容

一般将反映会计主体流动资金变动原因和结果的会计报表称为财务状况变动表(State-ment of Changes in Financial Position),也称为资金流量表、资金报表(Funds Statement)。现金流量表(The Cash Flow Statement)是广义财务状况变动表中的一种流动资金报表,它是以“现金”为基础编制的财务状况变动表,将其狭义命名为现金流量表,如表2-3所示。

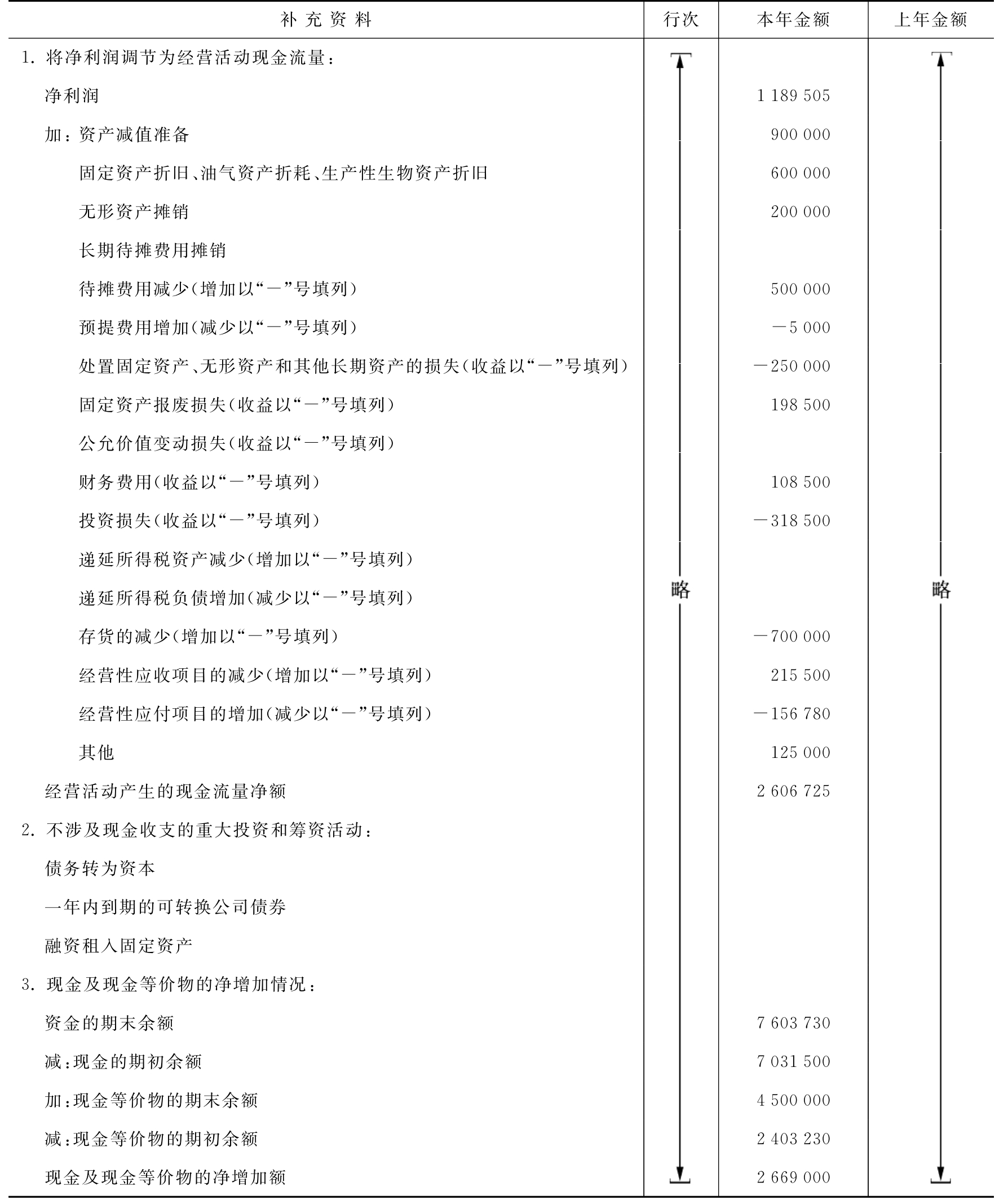

现金流量表的编制方法有二:(1)直接法。它是指将利润表中以应计制为基础的收入与费用项目,结合资产负债表进行调整;经过调整转换成以现金制为基础的收入和支出,直接以现金的收入和支出表示各项经营活动的现金流量。直接法直接以现金流入与流出来反映现金状况变动结果与原因,易于理解,但编表较麻烦并容易使人对应计制利润与现金制利润的差异产生误解。(2)间接法。它是指经营活动的现金流量是以利润表中净利润为起点,经过调整不涉及现金的收入、费用、营业外收支以及经营性应收应付等项目的增减变动,转换得出经营活动的现金流量。间接法编表较容易,并有助于人们了解利润总额与经营活动净现金流量之间的差异原因。当必须预测今后经营活动现金流量时,可通过预测未来利润总额再调整其与现金流量的差异即可达到目的。但是,间接法对一些非现金费用或损失的调整易使人产生误解,以为这些费用或损失会导致现金流入。

根据会计准则规定,企业应以直接法编制“正表”、列示经营活动产生的现金流量。同时,应采用间接法在现金流量表“附表”的附注中披露将净利润调节为经营活动现金流量等信息。

表2-3 现金流量表 会企03表

(二)现金流量表“补充资料”的披露

企业应采用间接法在现金流量表附注“补充资料”中披露将净利润调节为经营活动现金流量的信息,见表2-4所示。

表2-4 现金流量表“附表”——补充资料 单位:元

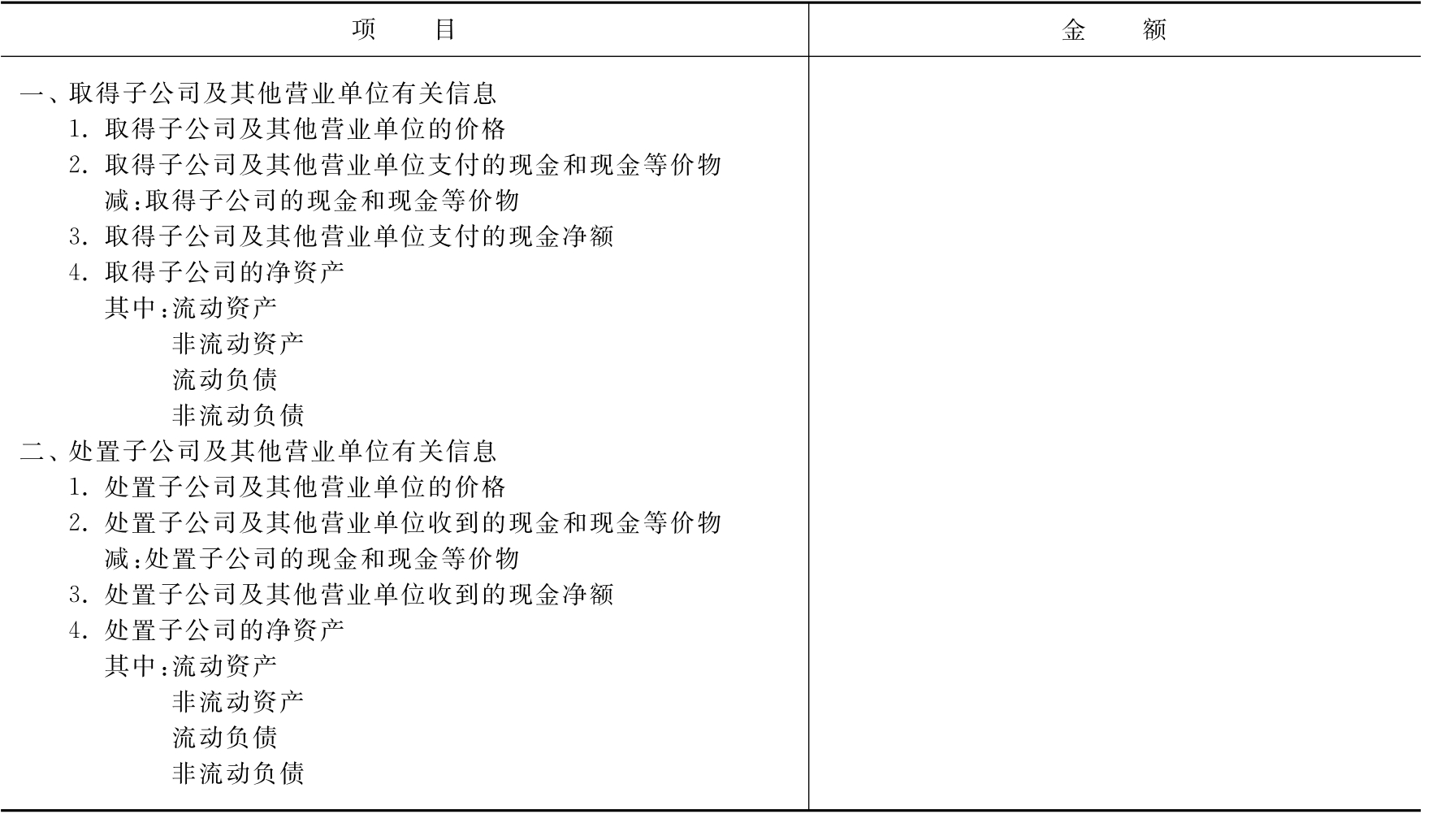

(三)取得或处置子公司及其他营业单位有关信息的披露

企业应在现金流量表附注中以总额披露当期取得或处置子公司及其他营业单位有关信息,如表2-5所示。

表2-5 取得或处置子公司及其他营业单位的信息披露

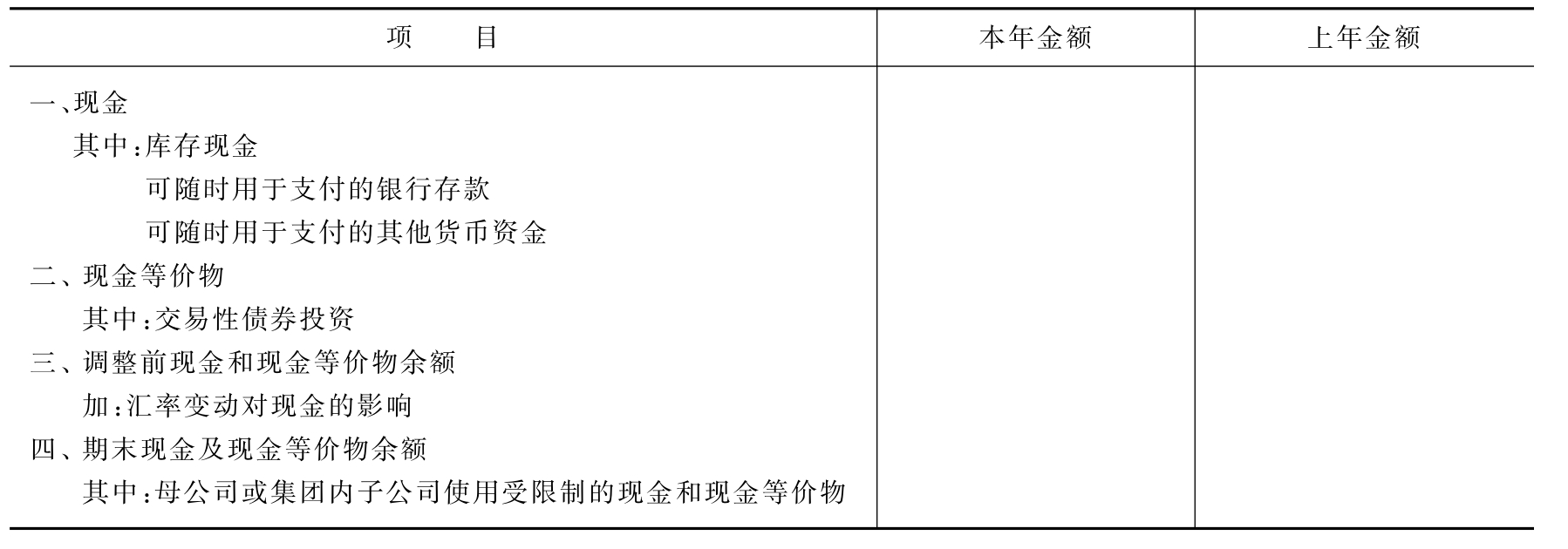

(四)现金及其等价物有关信息的披露

企业应在附注中披露现金及其等价物的构成、现金及其等价物在资产负债表中列报项目的相应金额,以及企业持有但不能由其母公司或集团内其他子公司使用的大额现金和现金等价物的金额,如国外经营的子公司受当地外汇管制等限制而不能由集团内母公司或其他子公司正常使用的现金及其等价物等,如表2-6所示。

表2-6 现金及其等价物有关信息的披露

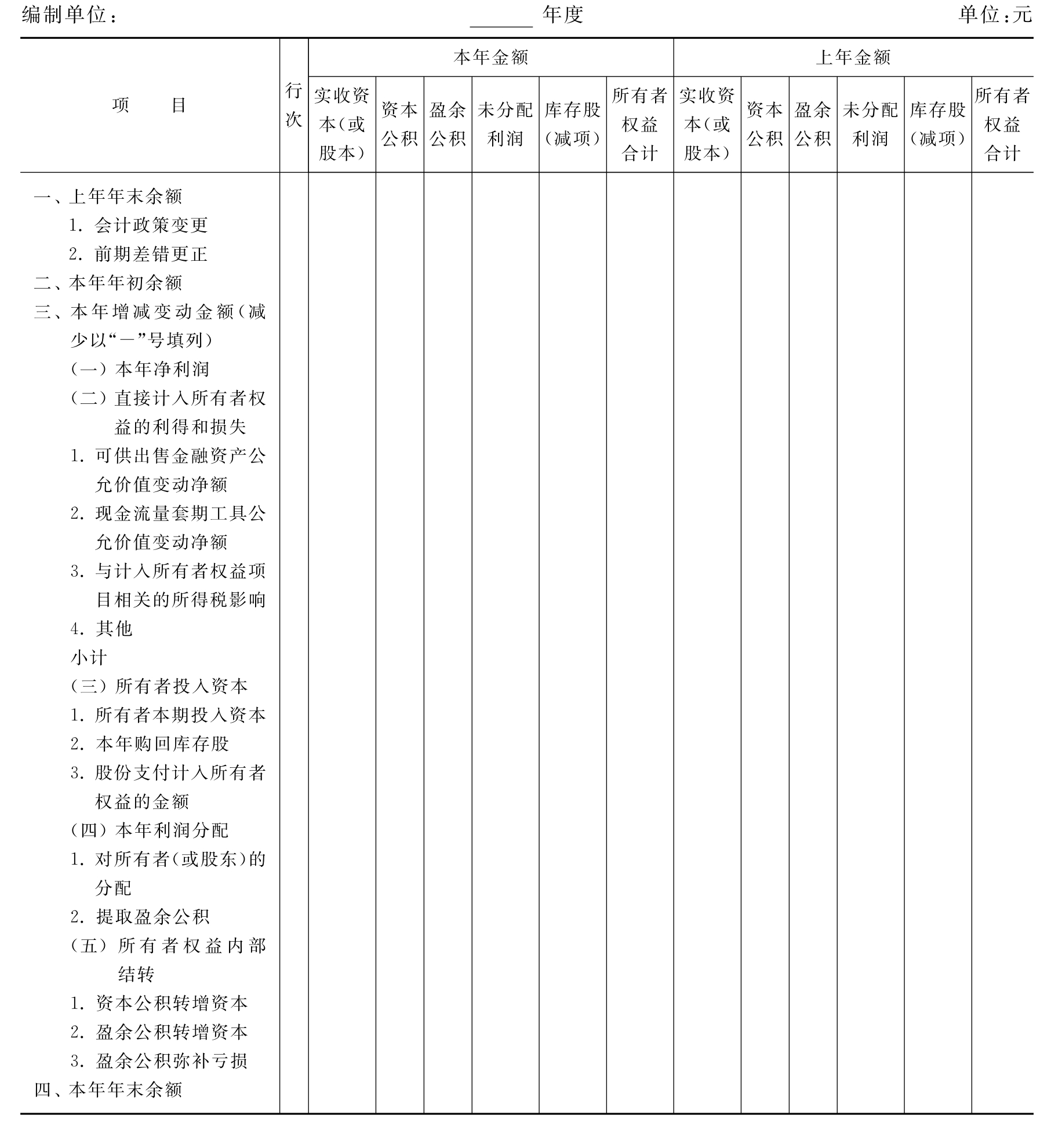

四、所有者权益(股东权益)变动表

所有者权益(股东权益)变动表是反映企业年末所有者权益(股东权益)增减变动情况的会计报表,见表2-7。该表反映企业所有者权益(或股东权益)的上年末和本年初的余额、本年增减变动额和本年年末数;披露本年净利润、直接计入所有者权益(或股东权益)的利得和损失、所有者(或股东)投入资本、本年利润分配和所有者权益内部结转,以及库藏股票等方面的信息。本表根据“以前年度损益调整”、“实收资本”(或“股本”)、“资本公积”、“盈余公积”、“本年利润”、“利润分配”和“库存股”等账户分析填报。

表2-7 所有者权益(股东权益)变动表 会企:04表

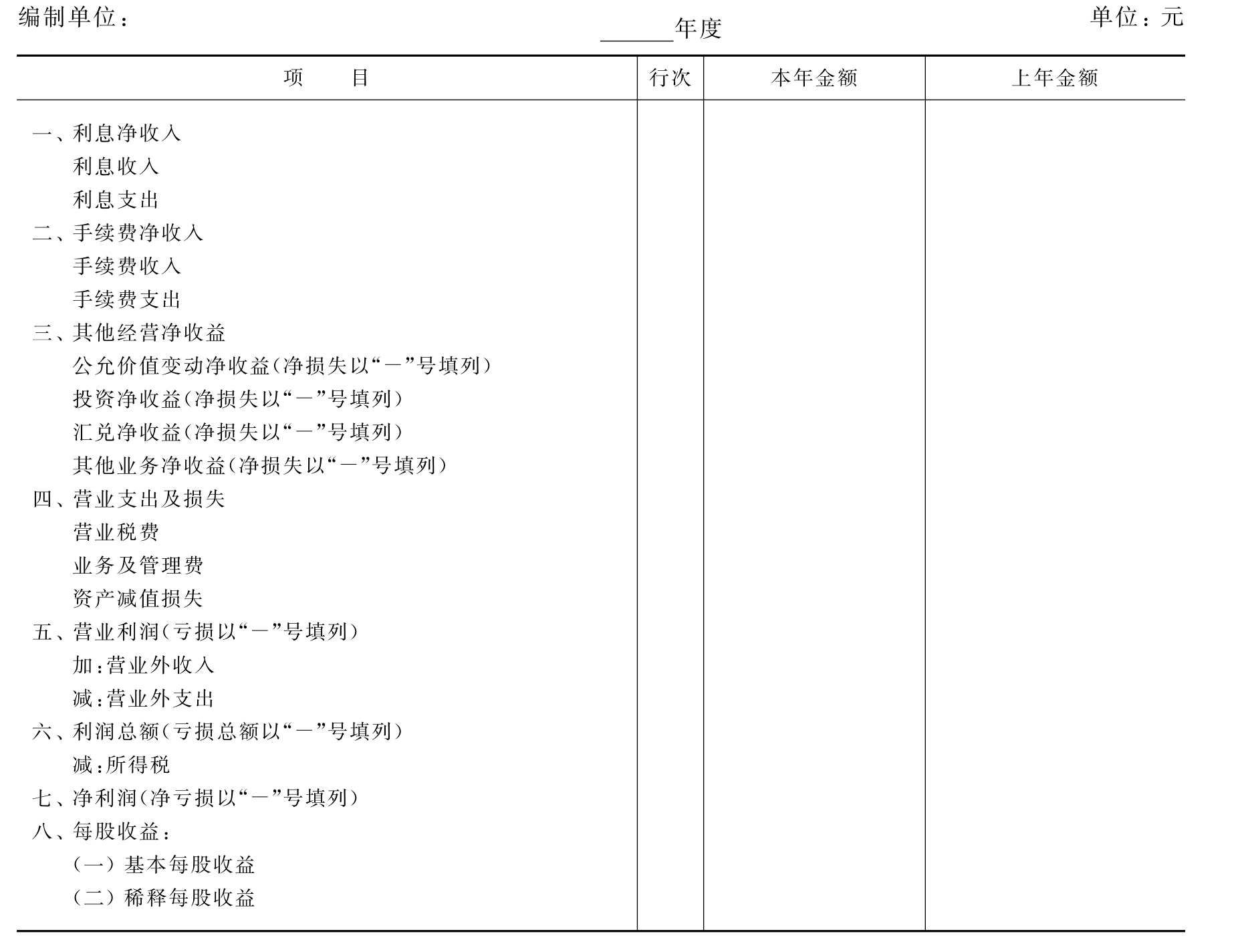

五、金融企业资产负债表和利润表

金融企业与一般企业一样必须对外披露:资产负债表、利润表、现金流量表和所有者权益变动表,其财务报表意义与一般企业相似,但有其自身特殊性。如金融企业资产负债表,其结构与一般企业相似,但具体账户内容与排列顺序与一般企业有较大差异。其区别主要有二:(1)账户排列顺序。一般企业,资产账户按其流动性排列,负债账户按其到期日远近排列;金融企业不需严格按此顺序排列,但按流动性列示能提供可靠且更相关信息的,可按流动性顺序列示。(2)账户设置方向。金融企业有些账户设置方向与一般企业正好相反,如客户存款是金融企业的负债类账户;对客户贷款是资产类账户。在以存贷业务为主的商业银行中,各种贷款是其最大的资产;反之,各种客户存款是其最大负债(保险公司最大负债是保险损失准备)。金融企业资产负债表和利润表,如表2-8、2-9所示。

表2-8 资产负债表 会商银01表

表2-9 利润表 会商银02表

免责声明:以上内容源自网络,版权归原作者所有,如有侵犯您的原创版权请告知,我们将尽快删除相关内容。