第二节 日记账簿的设计

一、日记账簿的种类

日记账的主要作用是按时间顺序记录发生的经济业务,以保证会计资料的秩序性和完整性。日记账的主要种类有:转账日记账,一般是序时记录现金和银行存款以外的其他全部业务的账簿,并据此逐笔登记过入总账。货币资金日记账,是序时记录全部货币资金收付业务的账簿,并据此汇总记入总账,该日记账应由出纳人员处理。其中,现金日记账,是序时记录全部现金收付业务的账簿,借以详细了解现金收付情况,并通过余额与库存现金核对(也可分设现金收入日记账和现金付出日记账)。银行存款日记账,是序时记录全部银行存款收付业务的账簿借以详细了解银行存款收付情况,并通过余额与银行对账单核对(也可以设银行存款收入日记账和银行存款付出日记账)。购货日记账是转账日记账的一种,它是序时记录全部购买的材料、商品等物资的账簿。如购货业务很少,记入转账日记簿或出纳日记簿即可。销货日记账是转账日记账的一种,它是序时记录全部销售业务的账簿。如销售业务不多,记入转账日记账或出纳日记账即可。至于单位应设置哪些日记账,主要根据单位所采用的会计核算程序而定。

二、日记账簿设计的方法

(一)日记账簿种类的选择

每个单位应设计哪几种日记账簿,其数量如何?选择的条件是:如果是新建单位,应首先考虑其全部经济业务的内容,分析要由几种日记账簿去进行序时反映;如果是老单位,就考虑已经有的或可能有的会计事项种类的多少,同时还要根据单位所采用的会计核算程序进行选择。若采用根据记账凭证过总账的核算程序,其日记账只起备查簿或明细账的作用,这样就不必考虑序时记录的完整性,只须根据对某种经济业务管理的要求来设计,也就是说,既可以设计完整的日记账簿,也可以只设计部分日记账簿。目前很多企业只设现金和银行存款日记账簿。如果采用根据日记账簿过总账的核算程序,即根据原始凭证记录日记账,然后根据日记账记入分类账,其日记账簿就起过账媒介作用,就必须要求设计完整、严密的日记账体系,序时地记录所有的经济业务,以取得完整的序时资料以便于过账。此时,就要设转账日记账(普通日记账),或者是再另设购货日记账、销货日记账,设货币资金日记账,或者分别设置现金日记账和银行存款日记账。在选择日记账簿种类时,应注意是否因账簿设计不全而造成漏记或应该得到序时、详细反映的信息而得不到,也要注意日记账是否设计过多过繁和明细账簿是否有重复。

(二)日记账簿格式的设计

日记账簿格式的设计主要根据所要反映的业务内容来设计合适的日记账簿格式的栏次。日记账簿一般有一栏式、两栏式、多栏式、专用格式等几种格式。

1.一栏式日记账

一栏式日记账是在每张账页上只印一个反映金额栏的日记账,如现金收入、支出分设日记账和反映单位赊购业务的购货日记账。现金收入(或付出)日记账适用于采用单式记账凭证的单位,其现金收入和付出由一个出纳分工记录,每天将结出的总额报给出纳管理人员,以结出现金的余额,编制出纳报告单。购货日记账序时登记采购业务的发生情况,在赊购业务很多的单位可以设置,这种格式只适于作参考备查簿用,不起过账作用。

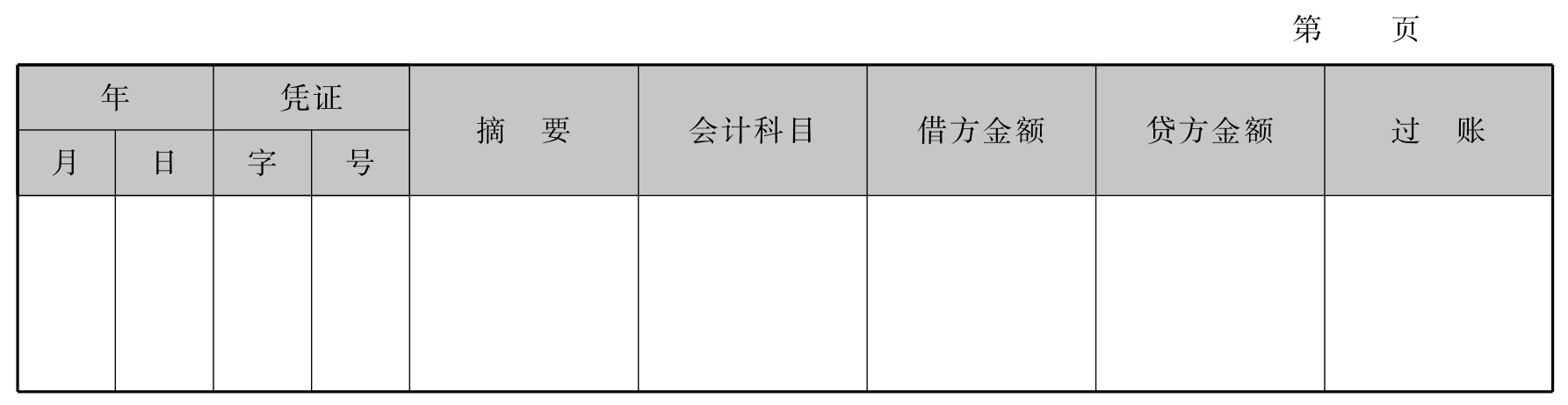

2.两栏式日记账

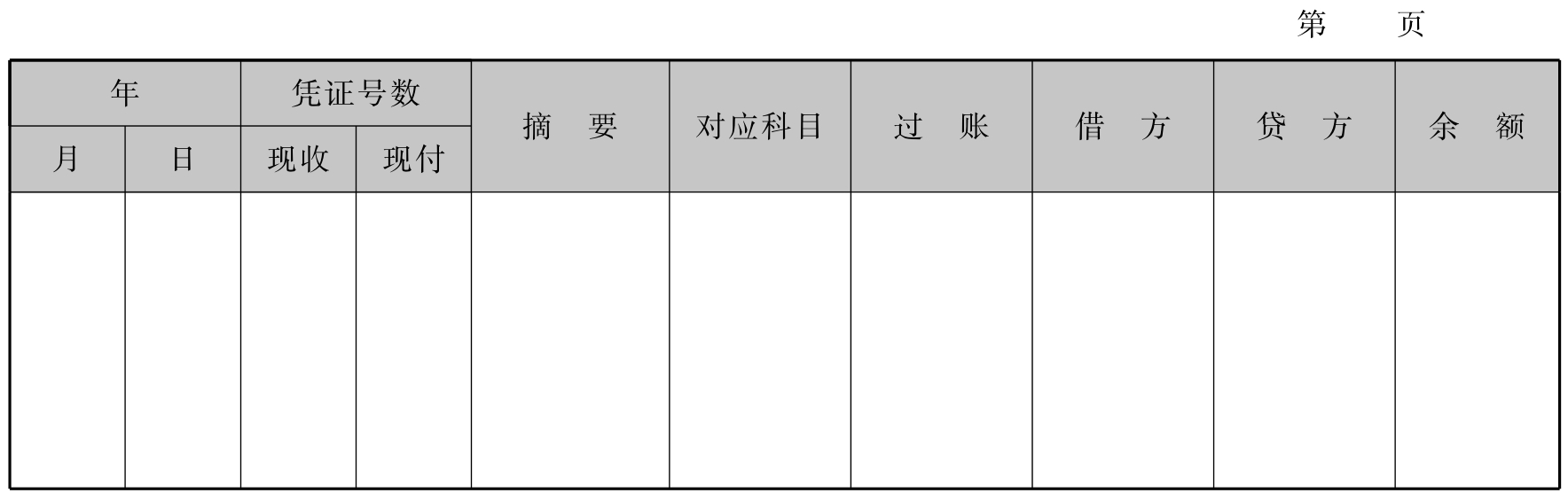

两栏式日记账是指在每张账页上设计两个金额栏的日记账。多用于分录日记账(普通日记账),适用于对起过账作用的日记账的设计,如对一般记录转账业务的日记账设计。这种日记账只记除现金、银行存款、销货、购货以外的业务,如账户式日记账和转账日记账等。其一般格式见表5-2。

表5-2 两栏式普通日记账

3.多栏式日记账

多栏式日记账是指在每张账页上设计三栏、四栏或更多金额栏的日记账用来登记借方、贷方和余额。这样可以大大减少逐笔过账的工作量。其一般格式见表5-3。

表5-3 专栏式普通日记账

在专栏式普通日记账中,专栏设置的多少视业务量多少确定。凡在多栏式日记账中设有专栏的账户,可定期汇总该专栏合计数后直接过有关分类账;凡在多栏式日记账中未设专栏的账户,则在“其他”栏中逐笔登记账户名称,应借应贷的金额(其具体登记方法可参照两栏式日记本账)逐笔过入有关分类账并注明“√”符号,以免重记或漏记。多栏式普通日记账虽然可以简化部分过账工作,但只能供一个人记账,如果专栏设置过多会导致账页过长,不便于记账和查账。

4.特种日记账

特种日记账是专门用来登记某一类经济业务的日记账簿,其主要作用是可以减少汇总登记同一类经济业务,然后将汇总金额记入分类账,以减少过账工作,同时有利于会计人员分工记账,可以由一个记账人员专门登记某一类经济业务,提高工作效率,节省人力、物力。常见的特种日记账有现金日记账、银行存款日记账、购货日记账、销货日记账等。

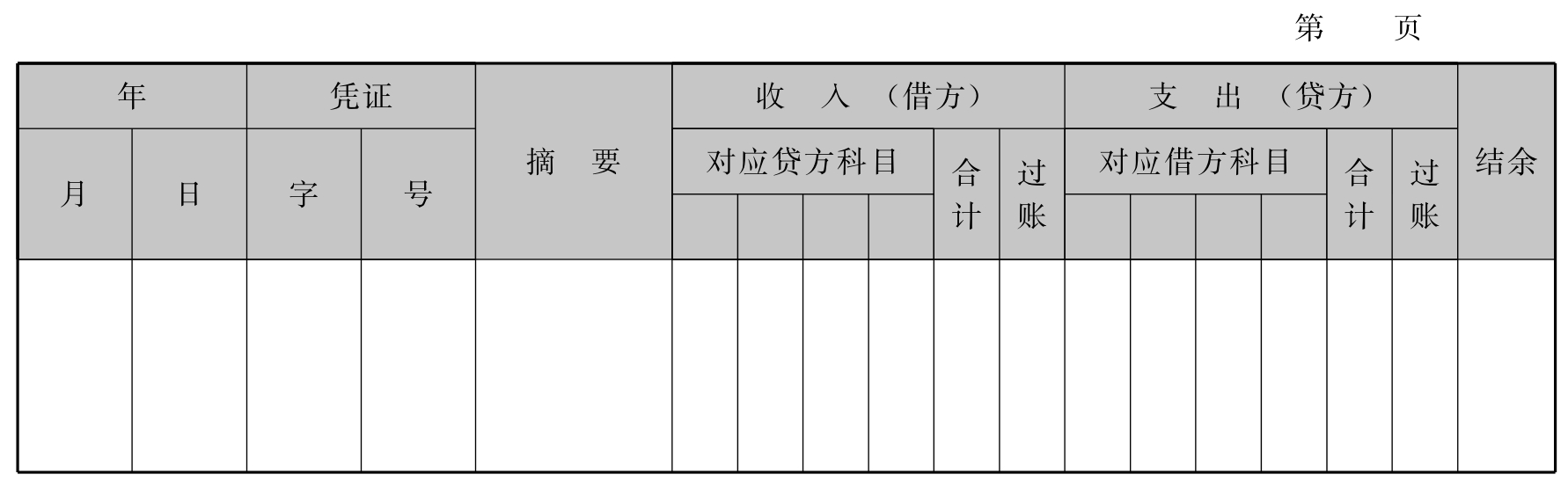

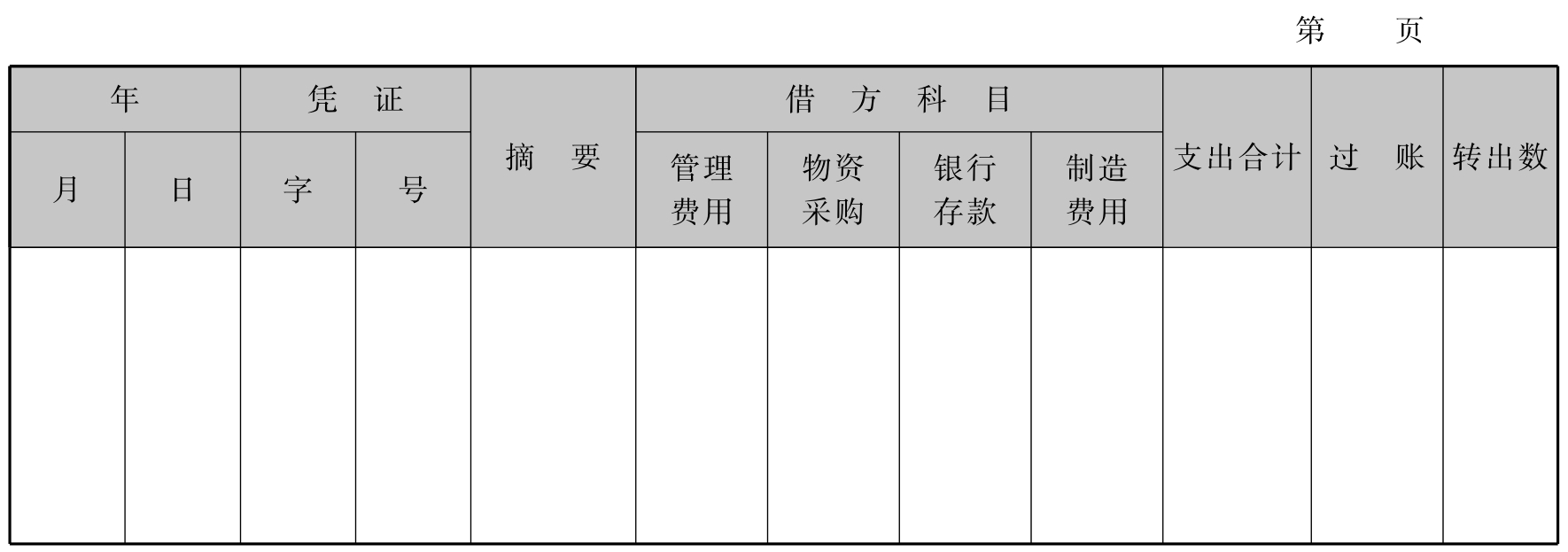

现金日记账是专门用来登记现金收入和支出业务的日记账簿。其账页格式一般采用增设了对应科目的栏式(见表5-4),这样做的优点是所有的现金收付业务集中在一张账页上,便于集中查阅,能反映科目对应关系有利于分析现金的流量;缺点是若对应科目过多,则易导致账页过长,反而不便于记账、查账。因此,可将多栏式现金日记账簿分设为多栏式现金收入日记账和多栏式现金支出日记账(见表5-5、表5-6)。这种日记账簿分别按现金收入的对应科目和现金支出的对应科目在多栏式账页中设置专栏进行登记,其登记方法与多栏式日记账簿登记方法基本相同,所不同的是,每日终了应将现金支出日记账中的当日“支出合计”数转入现金收入日记账中当日“支出合计”栏内,以便结算出当日的现金账面结余数,填入余额栏。

表5-4 多栏式现金日记账

表5-5 现金收入日记账

表5-6 现金支出日记账

在现金日记账中,现使用的比较多的是借、贷、余三栏式,其格式见表5-7。

表5-7 三栏式现金日记账

使用计算机记账时,其三栏式账页应在余额栏后增加“修改标志”栏,填制会计凭证并录入计算机进行汇总后,如果发现录入错误需更正时,在被修改的内容后的“修改标志”栏应打印出“修改”两字,以便对修改内容进行监督检查。

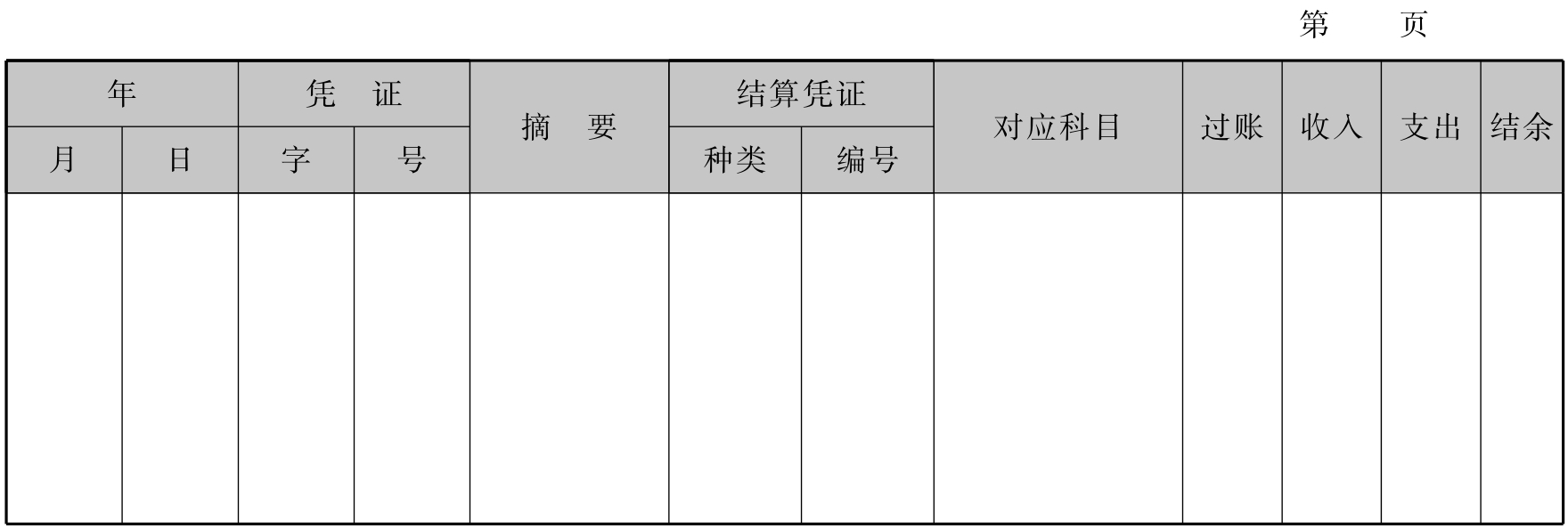

银行存款日记账是专门用于逐日逐笔登记银行存款的增加、减少和结存情况的账簿。其格式一般也为借、贷、余三栏式,并按各开户银行和其他金融机构分别设置。其格式见表5-8。

表5-8 银行存款日记账

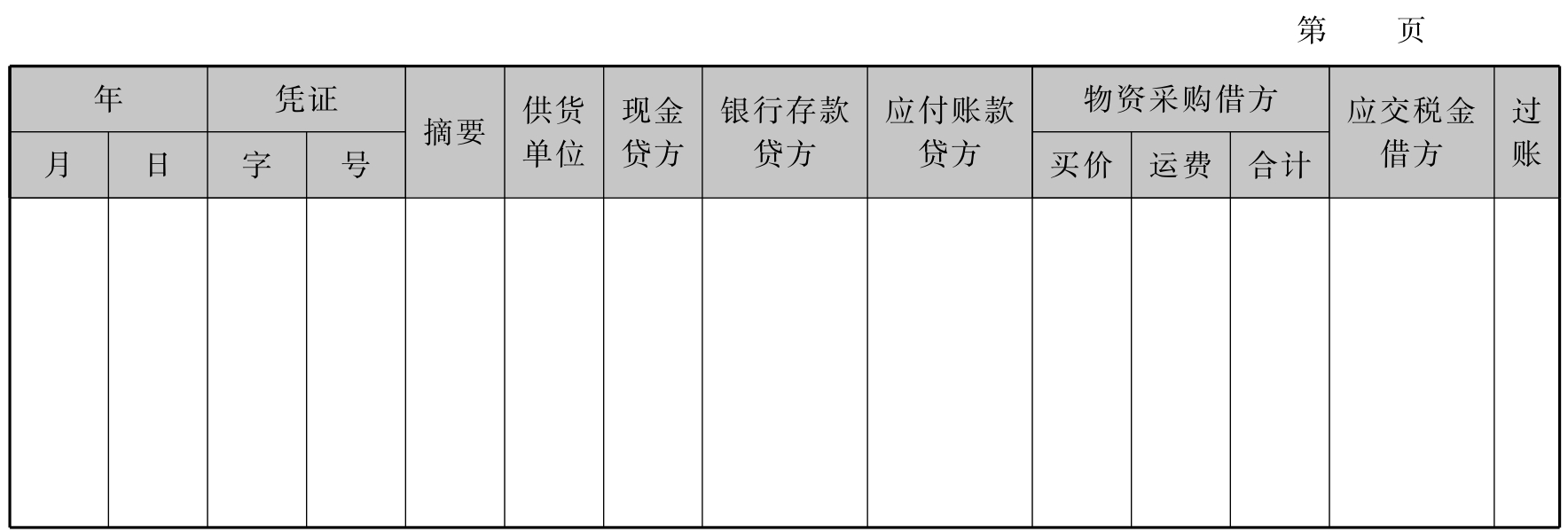

购货日记账是专门用来登记购货业务的。购货业务多的单位为了反映购货业务的发生和完成情况,应设置“购货日记账”。购货业务有现款直接支付和赊购两种情况,因此购货日记账的设计也有两种:一是只登记赊购业务,将现款购进业务登记在现金、银行存款日记账中;二是登记全部购进业务,即不论赊购还是现款购进,均在购货日记账中登记。登记全部购进业务的购货日记账参考格式见表5-9。

表5-9 购货日记账

过入总分类账时,“材料采购”、“应交税费”和“应付账款”账户可根据购货日记账中相应项目的定期合计数一次过入,不须逐笔过账;“库存现金”和“银行存款”项目,因现款购进在现金日记账和银行存款日记账中也要登记,故不需过账,以免重复。同样,在现金日记账和银行存款日记账中,其购货对应科目“材料采购”、“应交税费”也不需过账。对于应付账款项目,还应逐笔过入“应付账款”的明细账以反映与各供应单位的款项结算关系。对于购货日记账只登记赊购业务的情况,其日记账格式只要在上述格式中不设现金和银行存款两栏即可。

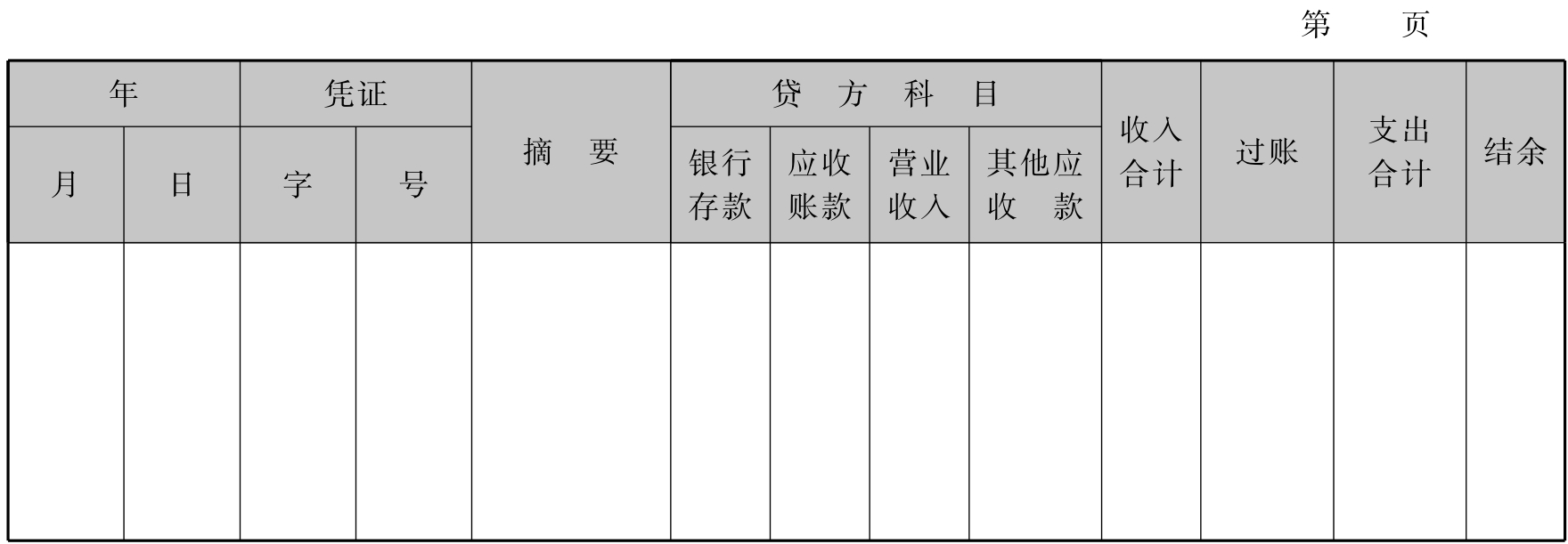

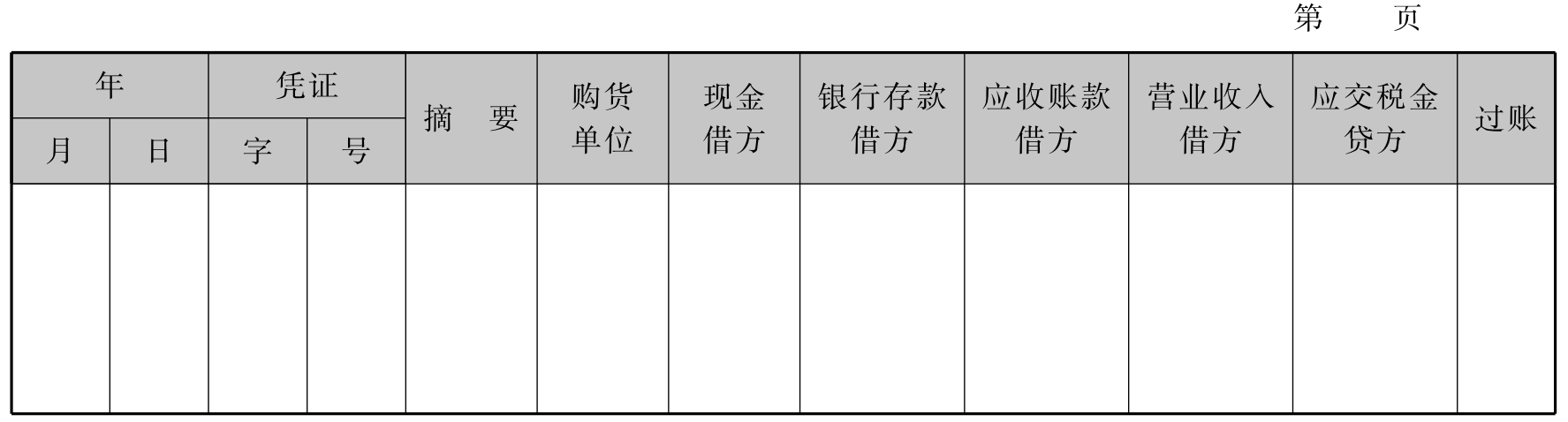

销货日记账是专门记录销货业务的。销货与购货一样也有两种情况:一是赊销,二是直接收取现款。因此,销货日记账的设置和登记也有两种方法:一种是只登记销货业务,现款销售业务则登记在现金或银行存款日记账中;另一种是不论赊销还是现销业务,都全部登记在销货日记账中,对现销业务同时还要登记现金或银行存款日记账。登记全部销货业务的日记账参考格式见表5-10。

表5-10 销货日记账

过入“应收账款”、“应交税费”和“营业收入”总分类账时,可根据日记账中相应栏目的定期合计数一次过入,不须逐笔过账;现销业务因在现金和银行存款日记账中已同时登记,故不必再根据销货日记账过账。同样,现金和银行存款日记账中有关销售的对应科目也不须过账。对于应收账款的明细数,还应逐笔将其过入有关明细账,以反映与各购货单位的结算情况。销货过程中若有向购货方收取的代垫费用,一般可通过现金或银行存款日记账登记。销货日记账只登记赊销业务的情况,则现金和银行存款两栏可以不设。

5.专用格式日记账

它是专门用于记录某种业务的日记账。设计这种账簿的主要目的是为了在一种账簿上既能取得序时的资料,又可以获得分类的指标,实质上是把某种日记账与分类账结合设计的一种账簿,设计时应注意专栏和多栏相结合的问题。

最后须强调说明的是,日记账可以作为过账媒介,也可以不作为过账媒介。若作为过账媒介,则应设置一个严密完整的日记账簿体系;若不作为过账媒介,则不必考虑其体系的完整性,只设置一些需要专门反映重要事项的特种日记账。同时,在设计日记账格式时也有区别:作为过账媒介的日记账由于要逐项或汇总过账,建立起日记账和分类账之间的联系,方便对账,因此必须在日记账上设计“过账”栏和“对应科目”栏,表示科目之间的对应关系和过入分类账的账页。而不作为过账媒介的日记账则不必设置上述两栏,有的不作为过账媒介的日记账保留了“对应科目”栏,仅是为了对账方便而已。目前我国会计实务中,一般是以编制记账凭证取代原来的日记账过账,并贯彻平行登记的原则,账账之间通过记账凭证相互制约和核对,可见日记账的过账作用已经基本消失。同时无论在何种规模的单位中,也无论单位采用何种账务处理程序,都应专门设置现金、银行存款两种特种日记账来序时核算现金、银行存款的收支业务,其主要目的在于及时了解货币资金的收支变化和结余情况,监督货币资金的使用,而不是为了过账。其他日记账则根据单位的具体情况和管理需要进行设置。

免责声明:以上内容源自网络,版权归原作者所有,如有侵犯您的原创版权请告知,我们将尽快删除相关内容。