第四节 对内管理报表的设计

一、对内管理报表的特点和设计要求

根据企业会计制度的规定,企业内部管理需要的会计报表由企业自行规定。企业内部管理报表是为了满足内部生产经营或预算管理的需要而编制的供企业内部管理人员使用的报表。其作用不仅是为编制对外会计报表提供基础资料,更重要的是为企业管理者提供决策依据。有的内部报表属于商业秘密,不能对外公开。其特点为:

(1)内部管理报表的内容、格式灵活。它可以根据企业内部管理的需要,由企业自行决定报表的编制内容和格式。一般采用专题性报告形式为主,不求全面和系统。

(2)内部管理报表提供的指标灵活。它可以提供价值指标,也可以提供实物量指标,而且一般不需要数据上的绝对精确。

(3)内部管理报表报告时间具有机动性。它可以定期编报和不定期编报。

(4)内部管理报表报告的对象是企业的管理人员。

从上述特点可以看出内部管理报表设计时,第一应注意报表的专题性,不要强调系统、全面,需要什么,设计什么;第二要讲究及时性,编报迅速、反馈及时;第三要讲究实用性,以适应内部管理需要为标准,简洁明了,一看就懂;第四要讲究可验证性,报表中的数据力求准确无误,以免导致决策上的失误。

根据各行业内部管理的特点,可将内部管理报表分为提供详细信息的内部报表、日常管理报表、成本管理报表等三大类。

二、提供详细信息的内部报表

在编制对外会计报表时,有些指标比较综合,为了使信息使用者了解其构成情况,可在设计一些反映详细信息的对内报表,以满足管理者的需要。需要设计的报表主要有以下内容。

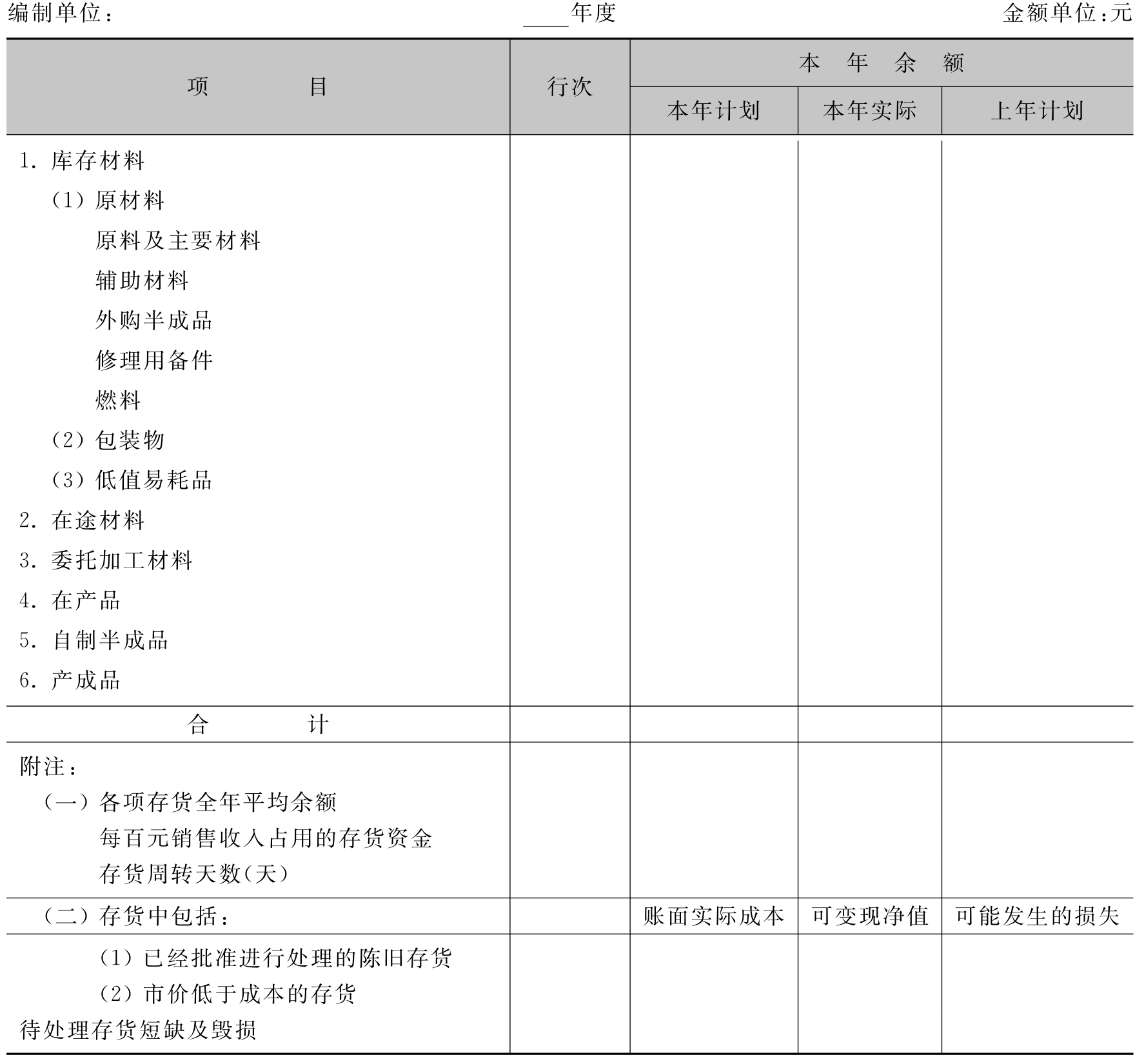

(一)存货表的设计

为了给会计报表使用者提供有关存货的详细情况、具体指标,以便他们全面考核、分析企业存货资金占用情况与周转速度,据以作出判断与决策,企业可以设计一张存货表。存货表是反映企业在某一特定日期存货的构成及其资金占用情况的报表,它可以对资产负债表中的“存货”项目进行补充说明。其参考格式见表6-17。

表6-17 存货表

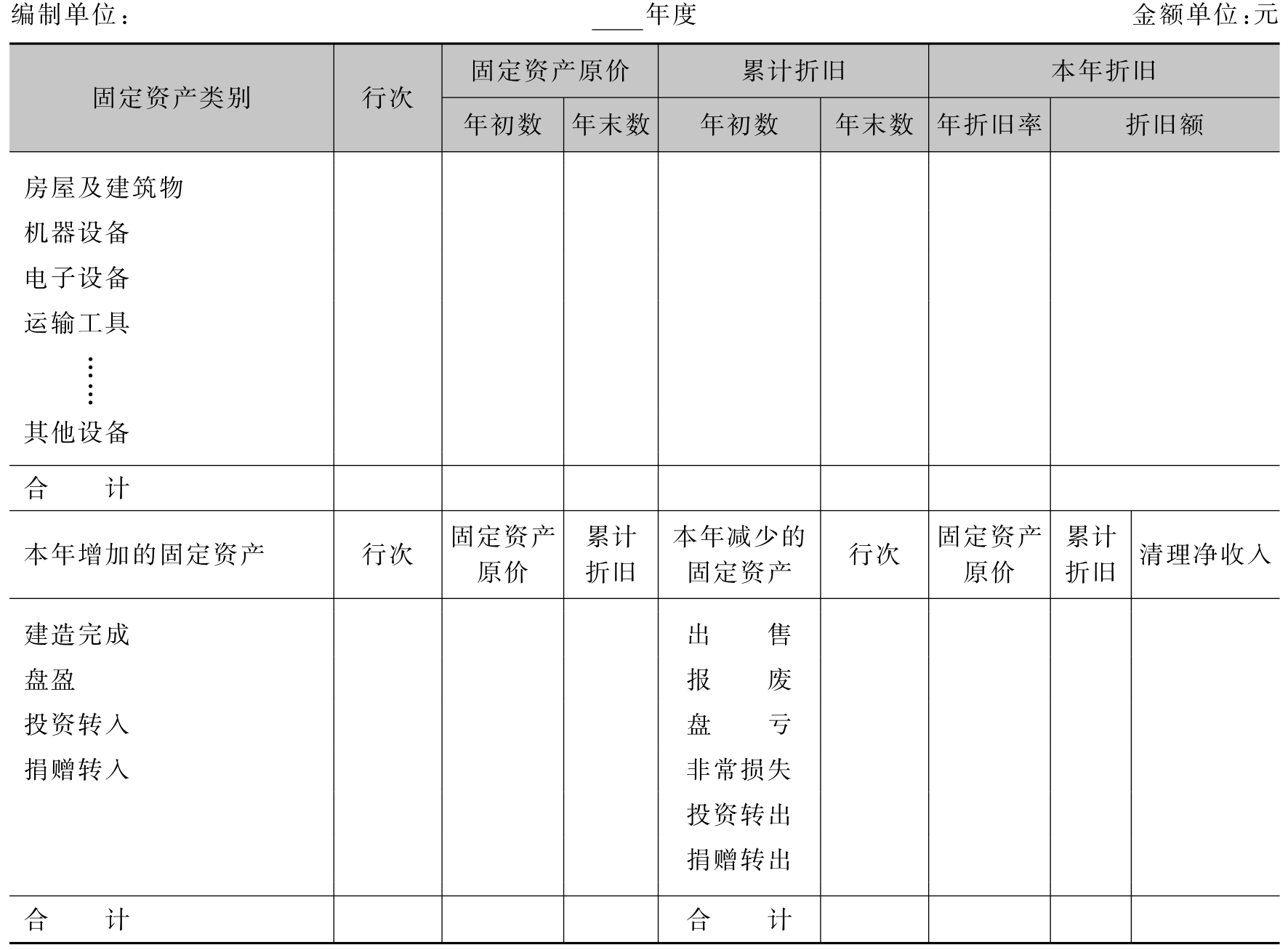

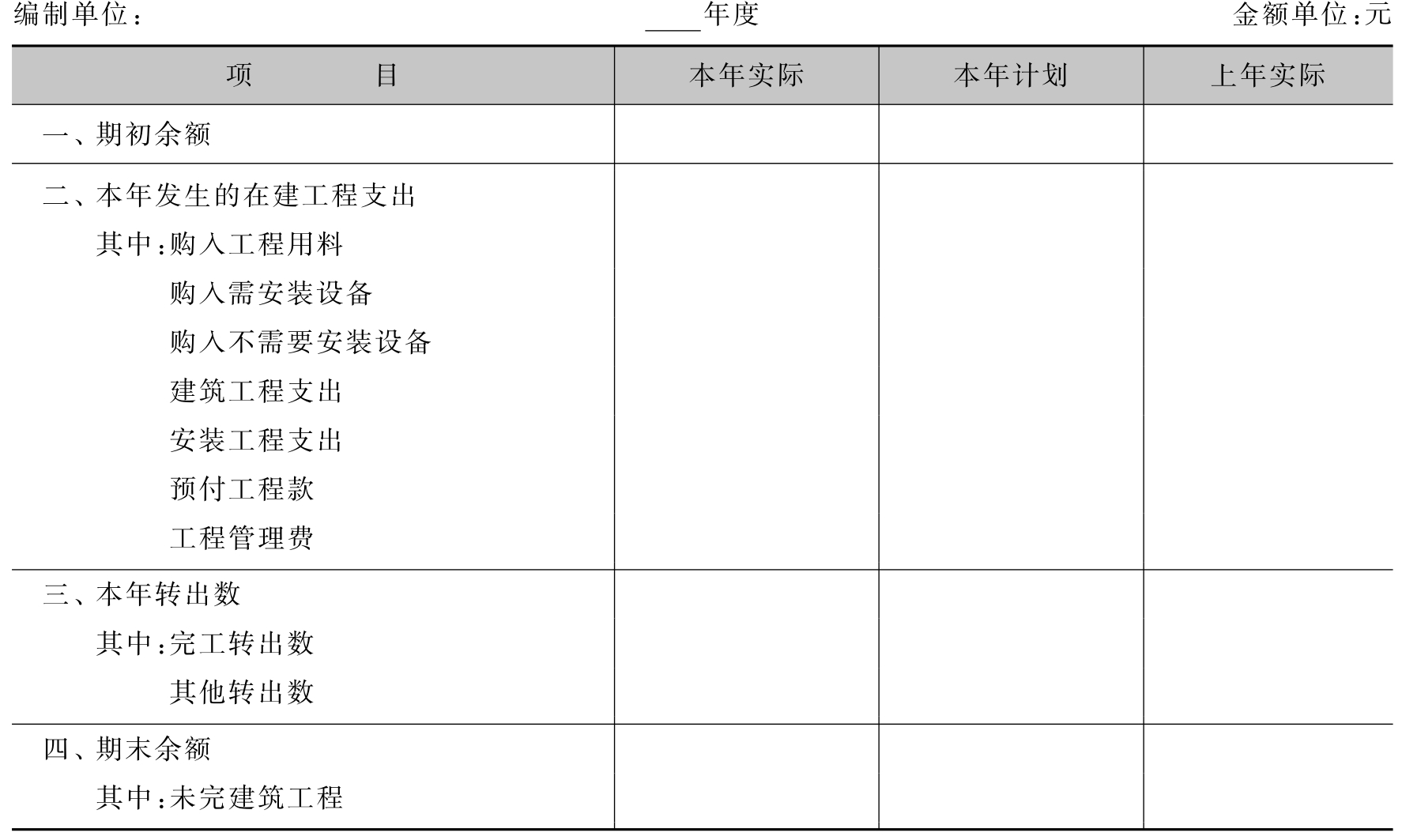

(二)固定资产及累计折旧表与在建工程表

固定资产及累计折旧表与在建工程表是反映企业各类固定资产原价、累计折旧和本年折旧以及各项在建工程情况的报表,补充说明资产负债表中的“固定资产原价”、“累计折旧”、“固定资产净值”和“在建工程”项目。在一些企业尤其是制造业企业中,固定资产在企业总资产中的所占的比重相当大,同时,各项固定资产与在建工程对这些企业未来的现金流量及获利潜力具有很大影响。为了给会计报表使用者提供更多的信息,企业可以分别设计固定资产及累计折旧表与在建工程表。其参考格式见表6-18、表6-19。

表6-18 固定资产及累计折旧表

表6-19 在建工程表

续表

(三)期间费用明细表设计

期间费用是指按会计结算期进行归集、直接计入当期损益的费用,主要包括销售费用、管理费用和财务费用。在实际发生时,每一种费用又包括许多具体项目,但是在利润表中却仅以三个项目分别汇总列示。为了方便企业管理者分析期间费用的构成和增减变动情况及其对利润的影响,考核预算的执行情况,以便进一步采取措施、节约费用、提高效益,有必要设计反映各项费用支出的明细表。其参考格式见表6-20。

表6-20 营业费用明细表

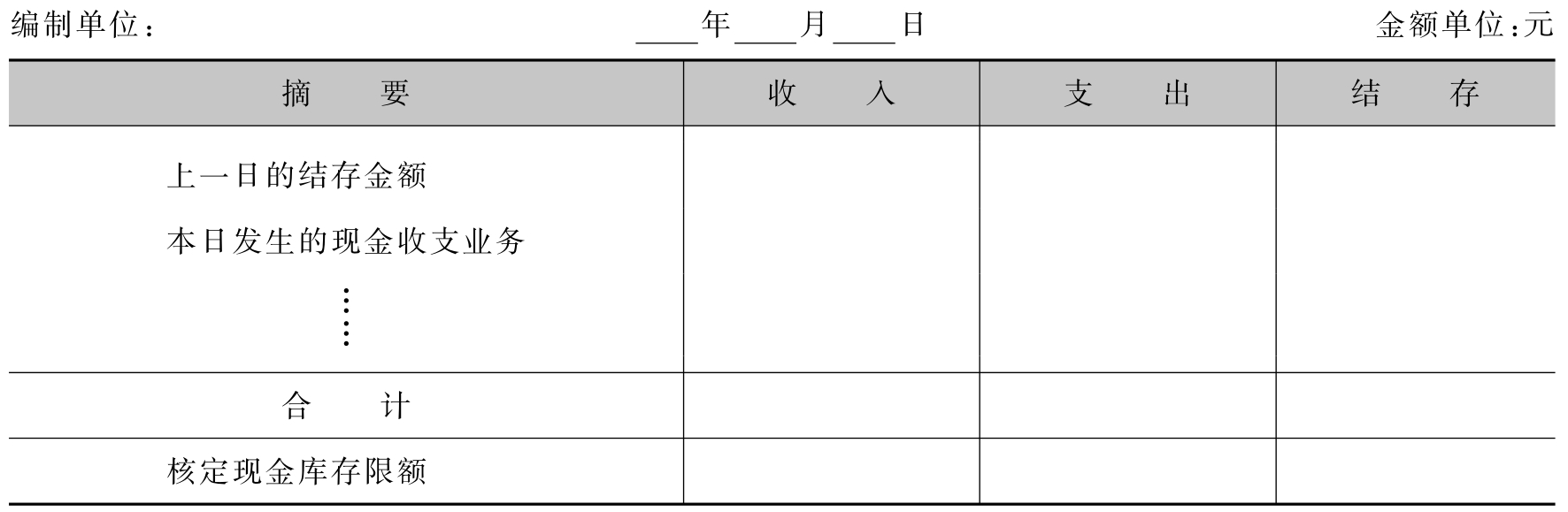

三、日常管理报表设计

在规模大业务量较多的企业中,为了及时反映现金收支情况和购销情况,可以设计一些日常管理报表,以便于企业管理人员加强监管,及时发现问题,采取改进措施。其参考格式见表6-21、表6-22、表6-23。

表6-21 现金收支日报表

表6-22 材料采购日报表

表6-23 销售日报表

四、成本管理报表设计

成本管理报表一般是制造业应编制的报表,主要为企业管理人员提供制造产品成本所发生的成本资料,便于其分析、考核成本计划的完成情况,寻求进一步降低成本的途径,以提高企业的经济效益。制造业成本管理报表一般包括产品成本报表和责任成本报表两个部分,产品成本报表又分为商品产品成本表、主要产品单位成本表和制造费用明细表等。

(一)产品成本报表设计

1.商品产品成本表

商品产品成本表是反映企业在报告期内生产的全部商品产品的总成本以及各种主要商品产品的单位成本和总成本的报表。利用该表,可以考核和分析企业全部商品产品和主要商品产品成本计划的执行情况,对企业的产品成本情况作出一般评价。其参考格式见表6-24。

表6-24 商品产品成本表

2.主要产品单位成本表

主要产品单位成本表是反映各种主要产品单位成本的构成及各项主要经济技术指标执行情况的报表,是对商品产品成本表所列各种主要产品成本作出的补充说明。编制该表是为了考核各种主要产品单位成本计划的执行结果,分析各项消耗定额的变化情况和产品单位成本的升降原因,并便于在生产同种产品的企业之间进行成本对比。其参考格式见表6-25。

表6-25 主要产品单位成本表

补充资料:

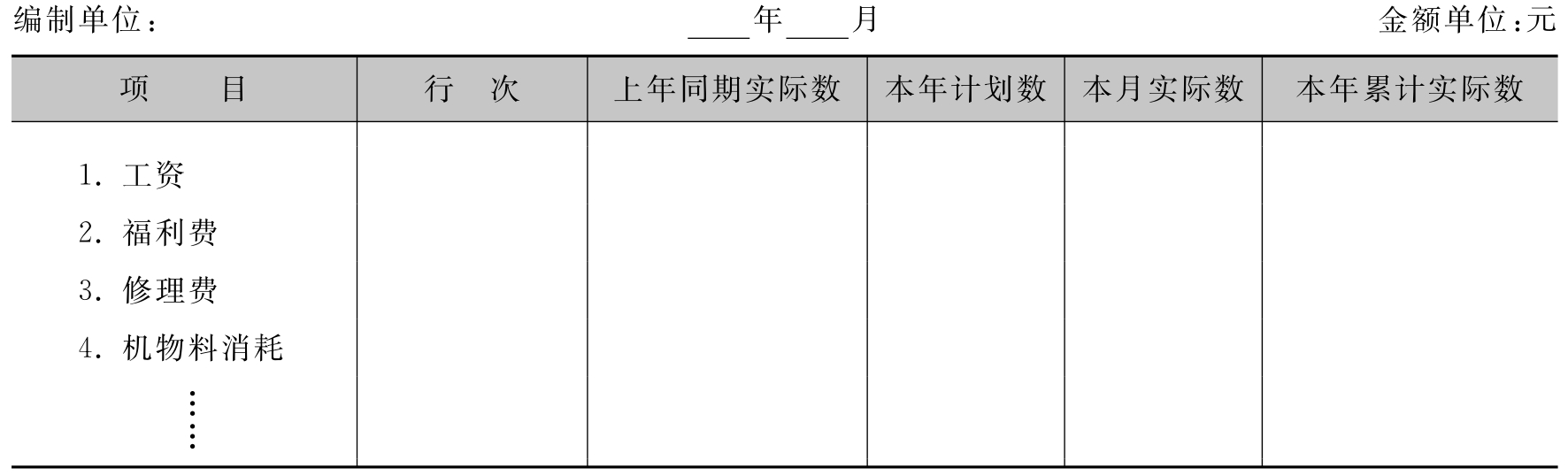

3.制造费用明细表

制造费用明细表是反映企业年度内发生的制造费用总额和各费用项目明细情况的报表。可以分车间按年编制,反映年度制造费用的实际发生额,也可以按月进行编制。编制该表是为了分析制造费用的构成及增减变动情况,考核制造费用预算的执行结果,以便加强管理,降低开支。其格式见表6-26。

表6-26 制造费用明细表

另外,企业还可以根据其生产经营的需要和管理的需要自行设计其他报表,如成本核算与产量表、材料耗用量月报分析表、材料价值差异分析表、工人工作效率月报表、在产品成本明细表,等等。

(二)责任成本报表设计

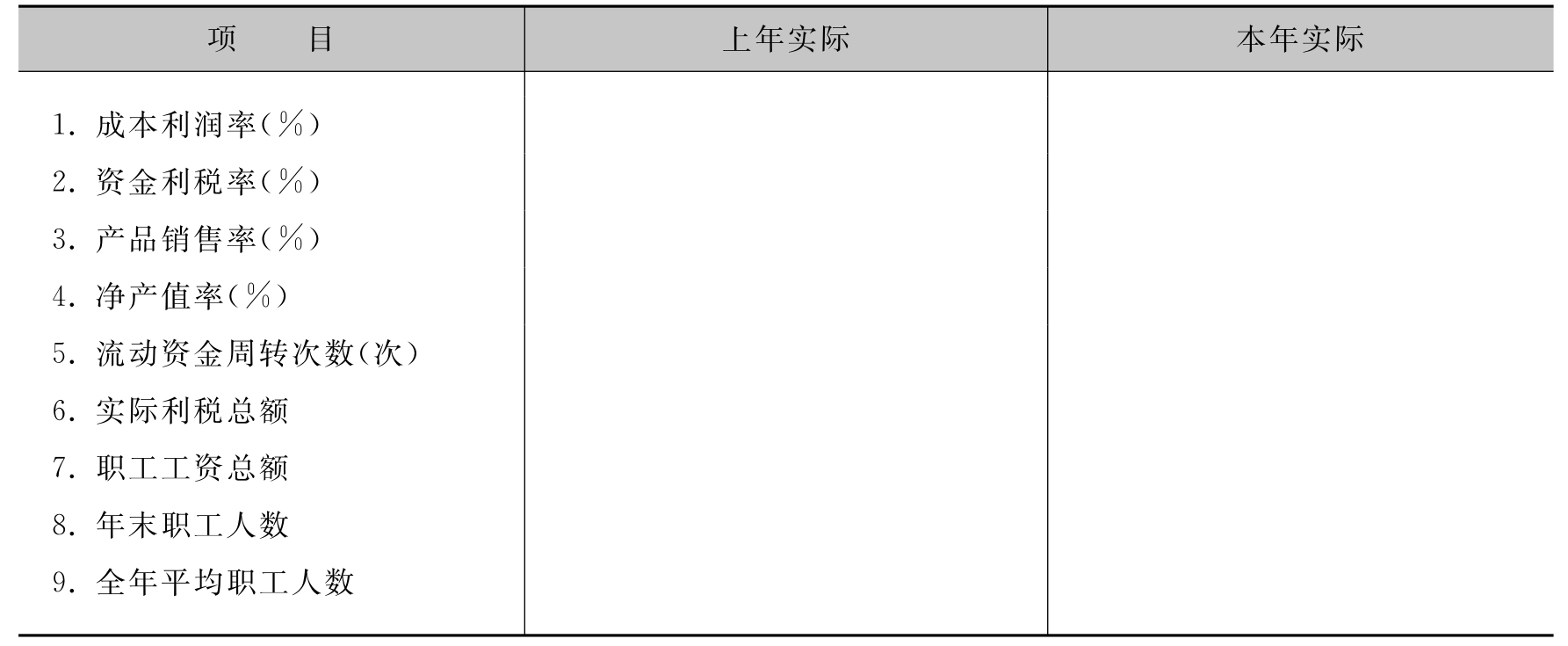

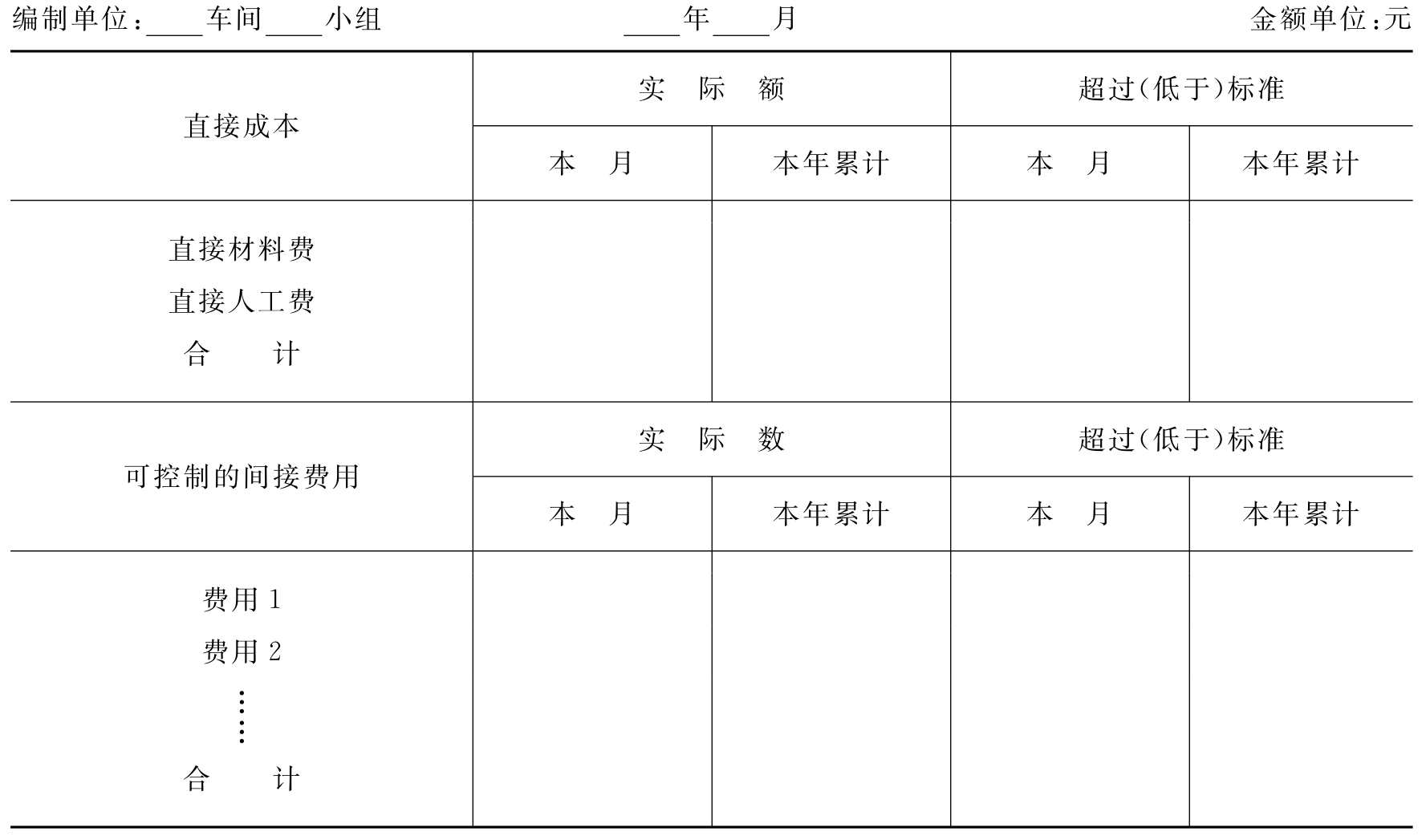

为了加强企业的内部管理和内部控制,各企业还应根据管理的要求将责任划分为若干个责任中心,进行责任会计核算。责任会计是以责任单位为中心,收集实际与计划的会计信息,以评价工作业绩、并予以报告的会计。为了反映每个成本(费用)责任中心在一定时期内是否按照所承担的成本(费用)责任进行工作,应定期编制责任成本报表。责任成本报表可以按生产小组、车间、全厂编制,编制时间可以按月、旬进行,全厂性的责任成本报表一般按月编制。其报表的一般格式见表6-27、表6-28、表6-29。

表6-27 生产小组责任成本表

表6-28 车间责任成本报表

表6-29 全厂责任成本报表

免责声明:以上内容源自网络,版权归原作者所有,如有侵犯您的原创版权请告知,我们将尽快删除相关内容。