第八节 销售业务处理的设计

销售就是企业单位卖出自己的产品、商品取得货币收入或取得收款权利的过程。任何企业的经营目的,最终都是要把自己的产品推销给使用者或为顾客提供劳务:工业企业的销售有产成品、自制半成品、提供工业性劳务等产品销售,还有外购商品、材料、提供非工业性劳务、固定资产出租、无形资产转让等其他销售。商业企业主要是外购商品销售,包括批发和零售。

一、销售业务内部控制要点

销售业务内部控制要点是销售业务处理程序要实现的目标。其主要内容包括以下几个方面:

(1)销售合同签订、开票、发货、收款记账等职务要进行分离。

(2)销售价格的确定,销售方式、结算方式的选择,要经单位有关负责人审批。

(3)发票、发货票要连续编号,对缺号情况要彻底查清,签订合同、开票均要经过有关负责人签章。

(4)销售业务尽可能根据合同进行,销售发票中的品名、单价、数量、金额及付款方式要填列清楚,并要与合同一致,并经专人复核。

(5)对于非合同销售和门市部直销应建立严密的审查制度。

(6)如发生赊销业务,应对债务人进行信用调查,并按规定办理批准手续。

(7)预付账款应按合同的规定执行,及时与客户办理结算手续。

(8)废料、残料出售视同一般销售,销货退回须经有关负责人批准后方能办理销账和退款手续,退货要及时入库。

(9)制订合理的催收政策和现金折扣条件,按不同的债务人设立应收预付账款明细账并定期进行对账,定期编制“应收账款账龄分析表”,设立“应收账款坏账备查簿”,坏账转销要按规定进行审批。

(10)合理确认销售的实现,并要完整地登记入账。

二、销售业务处理程序设计

对销售业务处理程序进行设计时,首先应考虑对销售业务处理中所使用到的有关凭证和报表进行设计,如对订货销售发票、分期付款发票、应收分期付款明细表、发货单、销货退回单、应收账款余额及账龄分析表等进行设计。销售业务处理程序设计内容主要有以下四个方面内容。

(一)订货销售业务处理程序

订货销售是指企业根据客户订单要求设计和生产专用产品的销售。其处理程序如下:

(1)销售部门接到订单后,按订单要求的内容编制订货发票一式四联,第一联交客户作为提货用,第二、三联送生产部门安排生产,第四联销售部门暂存。

(2)生产部门按订单要求安排生产,产品完工后通知客户提货,交货后,第三联留存记录生产情况,第二联签署交货情况退回销售部门。

(3)销售部门将第二联与第四联核对无误后,将第二联送交会计部门,第四联仍然留存;会计部门根据第二联编制记账凭证,办理货款结算。

(二)发货制销售业务程序

根据合同要求,由供货单位直接发运货物给购货单位的销售,即发货制销售。其处理程序如下:

(1)销售部门根据合同规定编制发货单一式五联,第一、二联送仓库备货,第三、四联送运输部门通知提货并办理发运手续,第五联暂存。

(2)运输部门到仓库提货,仓库用第二联来记录产成品吊卡或明细账,第一联返回销售部门。

(3)内部运输部门提货后办理托运手续,并从承运单位取得提货单、运费单送交销售部门,第四联作为出门证用。

(4)销售部门将发货单第一联和第五联核对后开出销售发票一式三联,并按运费单编制代垫运费清单;销售部门将发票的第一、二联,发货单第一联,代垫运费清单,提货单,运费单一并送交会计部门,自己留存发票第三联和发货单第五联。

(5)会计部门根据所收到的凭证编制结算凭证办理结算手续,并据此编制记账凭证。

(三)提货制销售业务程序

提货制销售有提货制赊销和提货制现销之别。提货制现销业务处理程序如下:

(1)销售部门收到客户申请和支票后,开出发票一式三联和提货单一式四联,将发票第一联交客户,提货单一、二、三联交客户提货。

(2)仓库收到提货单发货,提货单第一联交还给客户作出门证,第二联返回销售部门,第三联留作记录存货吊卡和产成品明细账。

(3)销售部门将提货单第二联与第四联核对后,将发票第二联、提货单第二联及支票交会计部门。

(4)会计部门根据收到的凭证审核后编制记账凭证,出纳将支票送存银行,并根据交款单及其他凭证登记有关账项。

(四)销售业务记账程序

1.销售明细账记账程序

(1)采用按产品或劳务类别分别设置销售收入、销售成本、销售费用、销售税金等账页和销售汇总表的记账方式。平时,发生时应在各自的账页中登记,期末,分别结转至“本年利润”账页,并根据各销售明细账编制销售汇总表。

(2)采用按产品或劳务类别,将销售收入、销售成本、销售费用、销售税金账户设在同一账页的记账方式(记账方法同上)。

2.应收账款明细账的记账程序

(1)销售发生时,应按每一应收账款客户设置账页收账款明细核算,进行应收账款明细核算。

(2)应用抽单法。应收账款发生时,不作明细账记录,只是到期末才根据有关凭证记录应收账款明细账。当销售成立时,将销售发票中的记账联和收款联分别存放;收到客户货款时,就抽取相应的记账联和收款联,直接作销售收入、银行存款或现金账户处理;期末,根据尚未抽取的收款联和记账联作应收账款与销售收入的账户处理。

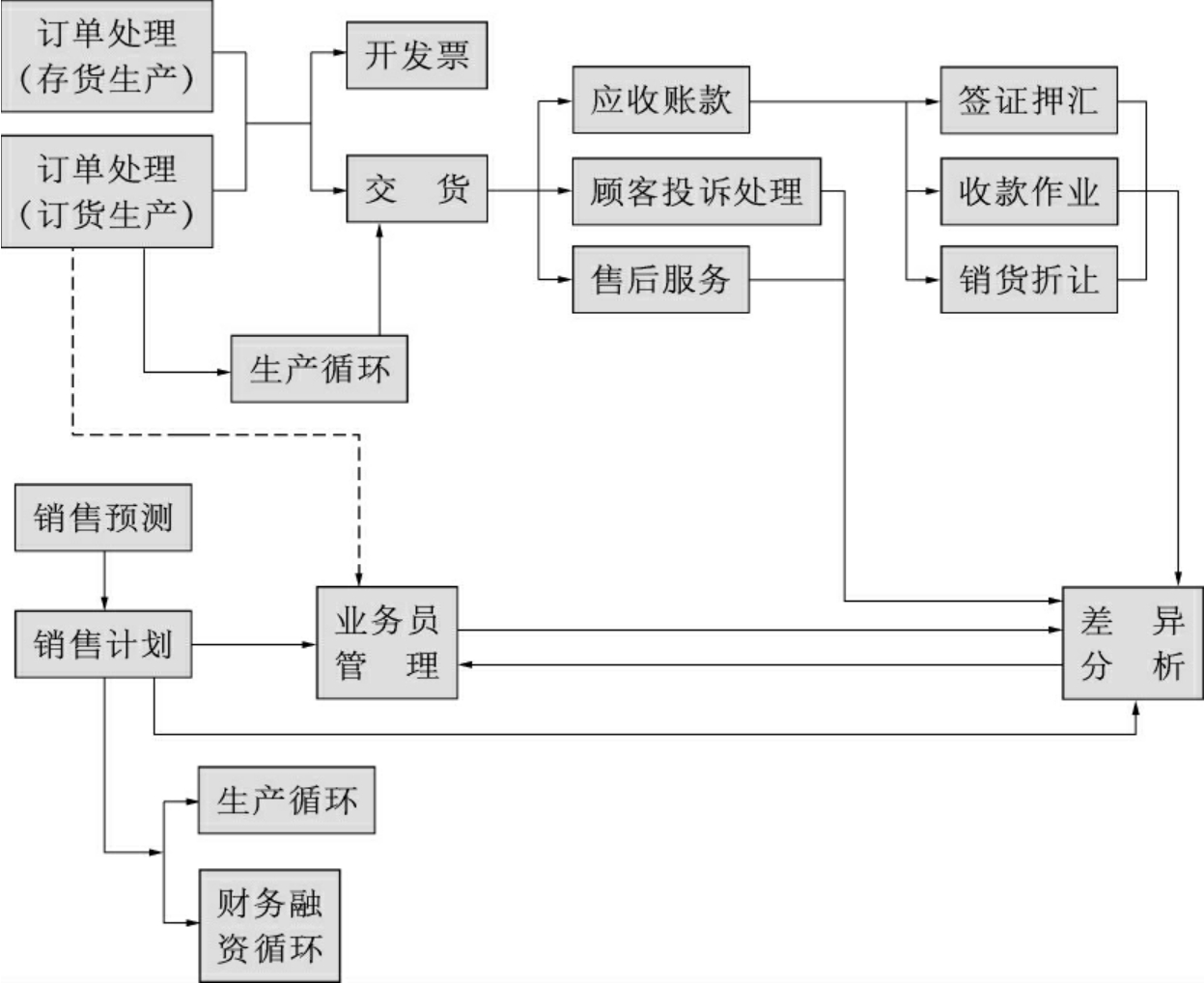

图10-8是一般的销货和应收账款流程图。

三、销货及收款控制重点

(一)销售预测控制重点

销售预测控制包括以下内容:

(1)应考虑政治、文化、经济层面。

(2)应分长、中、短期并根据情况变迁随时修正。

(3)以整体观念既衡量单位内在情况,也评估单位外界整体经济因素的影响。

(4)重新考虑各种变数,而非全部沿用历史资料作为判断依据,以求更符合实际现况。

图10-8 销货及应收账款流程

(二)销售计划控制重点

销售计划控制包括以下内容:

(1)计划应尽可能数量化以易测量。

(2)编制销售目标应考虑企业内外环境的可能影响并切合实际,在现有客观情况下有达成的可能,同时具有挑战性及主动性。

(3)销货预测的编制应由各有关部门共同参与,并结合单位经营者的意图。

(4)每季结束后,应将实际业绩与预算目标确实比较,检讨得失,采取行动。

(5)执行预算时应经常比较现时环境与原预估情况,如有显著差异,应及时修正。

(三)订单处理控制重点

订单处理控制包括以下内容:

(1)接受订单核章手续必须齐全。

(2)订单涂改应有盖章或注记。

(3)营业人员报价应依规定办理,售价应考虑估计成本的正确性,加计合理利润。

(4)核准售价不能超过权限。

(5)营业人员与客户谈妥交易,应经客户确认,交货进度应列入控制。

(6)单位售价、总价等计算必须正确。

(7)优待条件与公司规定应符合。

(8)应注意质量,要求条件必须符合单位制作能力。

(9)订单变更时应随即处理。

(四)征信作业控制重点

征信作业控制包括以下内容:

(1)必须建立客户征信资料档案,登记有关交易情形、财务及信用状况。

(2)客户授信总额的拟订,应考虑对方的资本额、营业情形、损益情形、是否处创业期间、信用保证及抵押额度等内容。

(3)必须办妥保证书,至少每年重新办理对保工作,并由第三者每半年对保一次。

(4)对于未办妥手续或超过授信总额者,出货应经特别核准。

(5)对新增客户或转向他公司购货者,必须分析其变更原因,并检讨改进。

(6)对于市场资料的汇集力求充分,范围包括供需量的变迁、产品技术的革新、竞争者的策略等。

(五)交货作业控制重点

交货作业控制包括以下内容:

(1)接受订交货应列进度表控制,必须准时交货;如有逾期应检讨未交原因并提出改进对策。

(2)生产人员对于客户要求的交货日期无法于预定日期完成,或无法依排程生产时,必须及时反映到业务部门进行处理。

(3)交货种类、数量应与客户订货单、发票上的内容一致。

(4)预备交运货品应与其他库存品分开置放;货品打包时,包装要符合订单要求,各项资料填写清楚。

(5)客户退货应于交运开立发票日起算60日内办妥,送会计办抵缴营业税;退货原因及改善对策必须办理顾客投诉处理报告。

(六)签票作业控制重点

签票作业控制包括以下内容:

(1)发票的开立应依法规定办理,内容应与“出货单”相符。

(2)会计单位应待原发票的收执联及扣抵联收到后,才将发票作废,重新开立正确发票;同时将有关单据另卷保存,以便检查核对发票作废原因。

(3)注意有无跳开发票情形,空白及作废发票应适当保存,以便连号控制、勾对。

(七)应收账款作业控制重点

应收账款作业控制包括以下内容:

(1)应收账款明细账与未收款的客户签收“出货单”必须相符。

(2)销货明细表应与收款通知单相符。

(3)逾期的账款应查明原因。

(4)退货必须扣抵应收账款。

(5)每期均应提列备抵坏账,金额力求适当,呆账冲销应经核准。

(八)顾客投诉处理控制重点

顾客投诉处理控制包括以下内容:

(1)对于顾客投诉案件应作迅速妥当的处理,对顾客质疑事项应作适当说明,对客户所提意见应分类统计并分析检讨。

(2)顾客投诉问题发生,责任应明确归属,理赔金额力求合理,手续必须完备。

(3)退货发生原因应按规定扣减相关人员绩效奖金,退货应按规定折价登账,查明有无特定客户的退货次数较多。

(4)退货的原发票必须即时收回,每笔退货均交由会计及仓库登账,对退换的货品应依规定调整内容。

(5)对于理赔案件必须详加检讨,并采取适当的改进措施;对于销售中需奖惩者,也应确实执行。

(九)签押作业控制重点

签押作业控制包括以下内容:

(1)有关装船、签证、报关、押运等各项业务应列表作进度控制,并按规定确实执行。

(2)前述各项运费、保险费、报关费及其他费用的申请核准手续应依规定办理,支付金额必须计算正确无误。

(3)外销文件应按客户订单编号归档,并编制目录索引以利日后资料搜寻。

(4)文件档案必须指定专人保管,未经授权者应严禁接触或翻阅。

(5)支付外销佣金必须有合约并取得结汇证明或其他证明文件。

(十)收款作业控制重点

收款作业控制包括以下内容:

(1)应重视发货、开具发票及按期收款等有关作业间的密切联系,不致产生脱节或疏漏现象。应收账款的认真查核及按期勤于催收至关重要;呆账发生情况及增减变动原因应及时查明,并迅速采取必要行动,以期改进。

(2)“收款通知单”存根联应连续编号,如有作废,应收回“收款通知单”业务联并盖“作废”章。

(3)非销货客户的应收票据应留意取得的原因,账务处理作业上应与销货的应收票据分开。因背书转让取得者,应另行列示。

(4)原始或背书转让的票据,应注意追索时效。

(5)列为呆账冲销的票据,应注意是否经主管核准。

(6)每月底核对银行对账单及送存银行代收的票据时,公司账载应与银行记录相符合。如有不符,应编制调节表,列明不符原因;调节表由出纳及应收账款登录员以外的第三人负责编制。

(十一)折让作业控制重点

折让作业控制包括以下内容:

(1)销货折让必须经权责主管核准后办理。

(2)销货折让应取得客户签章的折让证明单,并办理有关税收的扣抵。

(3)因外销事故而发生的销货折让,应取得税法规定的证明文件,如国外客户索赔文件、公证机构出具的证明等。

(十二)异常账款控制重点

异常账款控制包括以下内容:

(1)异常账款发生后,应依单位规定迅速处理并确保公司债权。

(2)必须详细分析检讨异常账款发生原因,并采取各种防范改进措施。

(十三)差异分析控制重点

差异分析控制应包括以下内容:

(1)分析产品别售价、成本、毛利,以了解产品别经营价值。

(2)分析营业收入的消长,利用前后多期趋势变化分析数量、单价、营业额增减与市场景气、销路拓展情况的关系。

(3)核对销货成本的计算及揭示方式,费用分摊应力求正确。

(4)各项推销成本的归属以及支付的发票、收据均须正确。

(5)计算销货成本应依单位规定及会计制度确实执行。

(6)编制产品别的“销货毛利分析表”时,应考虑各项不同交易条件,在同一基础上相互比较;比较分析时应计入直接销售费用,如运费、保险费、佣金等。

(7)计算方法的变更、影响损益等因素应作一比较,并作必要的充分表达。

(8)有关调整项目对成本或盘盈(亏)之影响列入本期应经核准,金额力求合理。

(9)查核货品交运日期、入账日期、收款日期、结汇日期有无拖延异常事项。

(10)销货折让或退回,有无经过核准,并检查原因。

(11)比较不同客户售价、佣金率的差异情形。

(12)比较同一客户不同期间佣金率的变动情形。

(13)运费必须合理,依规定费率支付,查明是否有因装运方式不合理致运费增加的情形。

(14)油单领用登记必须翔实,同时详细统计每一车辆用油的合理性。

免责声明:以上内容源自网络,版权归原作者所有,如有侵犯您的原创版权请告知,我们将尽快删除相关内容。